お金を借りるときにおすすめの消費者金融は、貸金業法を守って運営している貸金業者です。

貸金業者登録一覧に載っている消費者金融は264もあり、初めて利用する人にとっては選択肢が多すぎて決めるのが難しいでしょう。

※ 2024年2月時点

そこで当サイトが実施したアンケートや申込件数などを元に、比較に役立つ消費者金融のおすすめランキングを作成しました。

申し込んだ後に後悔しないためには、消費者金融選びの段階でしっかり比較検討をして納得する1社を見つけることが重要です。

それぞれの会社をじっくり比較したい人は、この記事で紹介している消費者金融のおすすめランキングや消費者金融を選ぶポイントを参考にしてみてください。

急いでいる人や安心して利用したい人におすすめの消費者金融はプロミスです。

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 審査時間 | 最短3分※1 |

| 無利息期間※2 |

初回借入日の翌日から最大30日間 |

| 限度額 | 500万円 |

プロミスは申し込みから借り入れまでが最短3分でスマホで完結します※。

初めてプロミスを利用する人なら最大30日間の無利息期間が適用されるため、利息0円で借りることも可能です。

プロミスの1秒パパッと診断を利用すれば、事前に融資可能かチェックできます。

入力項目はたったの3つなのでぜひチャレンジしてみてください!

※1 申し込みの時間帯により翌日以降になる場合があります。

※2 初めてご利用する場合は初回契約翌日から適用され、無利息期間が経過した後は通常金利が適用されます。

※2 メールアドレスおよびWeb明細利用のご登録が必要です。

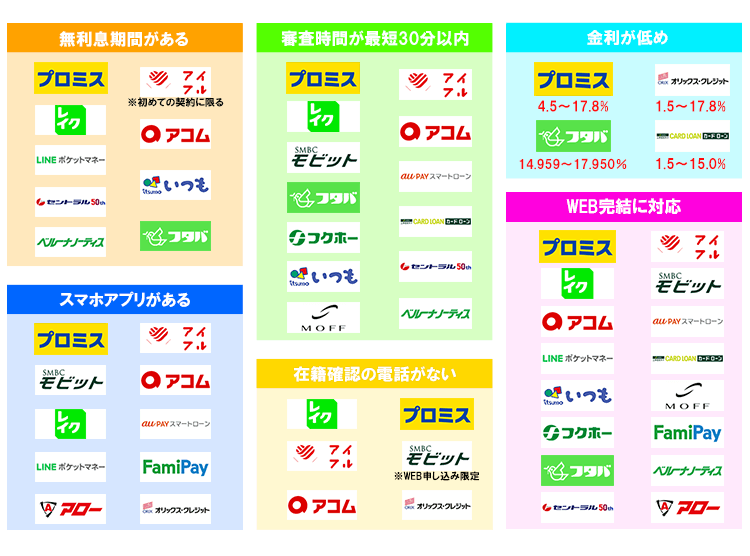

このページで紹介する22社のおすすめの消費者金融は利用者を多重債務から守るための貸金業法が適用されており、金融庁の登録貸金業者情報検索サービスに登録されている貸金業者です。

消費者金融おすすめのランキング比較一覧の2024年最新版

どこの消費者金融でお金を借りるか迷ったときは人気の高いところを一気に比較すると選びやすいです。

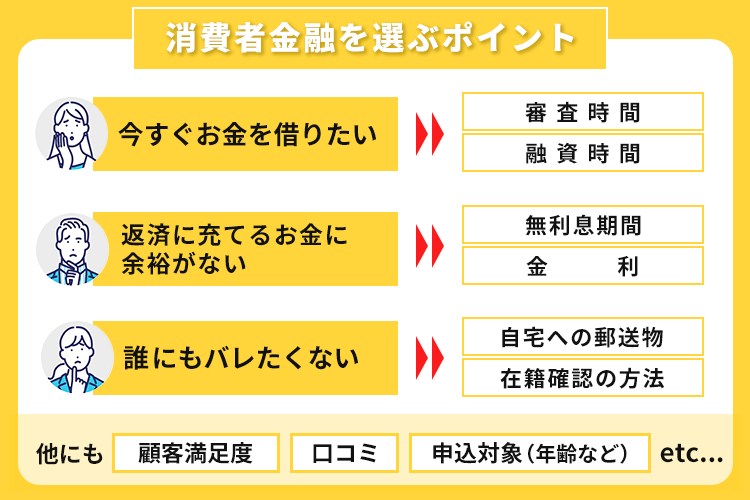

自分の希望に合った消費者金融を選ぶために意識すべきポイントを以下にまとめてみました。

- 即日融資に対応している

- 周りにバレにくい

- Web完結で申し込みできる

- 金利が高くない

- 無利息期間のサービスがある

- 専用のスマホアプリがある

即日融資やWeb完結に対応しているところは、急いでいる人や便利さを求める人の需要を満たしており利用者ファーストでサービスを展開しています。

アプリやチャットサービスが充実している大手の消費者金融は、疑問や不安をすぐに解決できるため初心者にもおすすめです。

自分のニーズや希望を満たしている消費者金融はどこなのかチェックしましょう。

各消費者金融の審査時間や金利などを一覧で比較できる画像と表も用意したので、ぜひチェックの際の参考にしてください。

ランキング内にあった中小消費者金融の比較表は後ほど紹介するので、まずは大手消費者金融から詳しく解説していきます。

比較したい消費者金融が複数ある人は、左のボックスにチェックを入れて「比較選択で絞り込む」を押せば見やすくなります。

「選択項目を左に移動」は、消費者金融を比較するときに優先して見たい項目を左に寄せられる機能です。

気になる消費者金融や項目を見やすく比較できるよう、自由にカスタマイズしてみてください。

| 消費者金融名 | 公式サイト | 審査時間 | 年金利 | 無利息期間 | 電話による在籍確認 | WEB完結 | スマホアプリ | 限度額 |

|---|---|---|---|---|---|---|---|---|

| 最短3分※6 | 4.5~17.8% | 最大30日間 | 原則なし | 〇 | 〇 | 1~500万円 | ||

| 最短18分※5 | 3.0~18.0% | はじめての方なら 最大30日間 |

原則なし | 〇 | 〇 | 1~800万円 | ||

| 最短30分※2 | 3.0~18.0% | なし | WEB完結申し込みで原則なし | 〇 | 〇 | 1~800万円 | ||

| 最短20分 | 3.0~18.0% | 最大30日間 | 原則なし※12 | 〇 | 〇 | 1~800万円 | ||

| 申込後最短15秒※3 | 4.5~18.0%※9 | 最大180日間※4 | 原則なし | 〇 | 〇 | 1万円~500万円 | ||

| 最短即日 | 0.8~18.0% | 最大60日間※10 | あり | 〇 | 〇 | 1円~300万円 | ||

| 最短60分 | 1.5~17.8% | なし | あり | 〇 | 〇 | 10~800万円 | ||

| 最短5分※1 | 1.5~15.0% | 最大3ヵ月 | あり | 〇 | × | 10~900万円 | ||

| 最短30分※6 | 2.9~18.0%※7 | なし | あり | 〇 | 〇 | 1~100万円※8 | ||

| 最短10分 | 3.0~18.0% | 最大30日間 | あり | 〇 | 〇 | 1円~300万円 | ||

| 最短即日 | 3.9%~17.9% | なし | あり | 〇 | 〇 | 1円~300万円 | ||

| 最短即日 | 0.8~18.0% | なし | あり | 〇 | 〇 | 1円~300万円 |

注釈を見る

※1 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。※1 最短5分の会員番号発行 受付時間:9:00〜19:30

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※3 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※4 初めてなら初回契約日の翌日から無利息

※4 無利息期間経過後は通常金利適用

※4 30日間無利息、60日無利息、180日間無利息の併用不可

※4 ご契約額が200万円超の方は30日間無利息のみになります

※4 契約額1万円~200万円まで

※5 申し込みの時間帯により、翌日以降になる場合があります

※6 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※7 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※7 審査に応じてお客さまごとに適用金利を決定

※8 利用限度額はお客さまごとに当社所定の審査によりに決定します。

※8 お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

※9 適用の貸付利率は契約額および利用残高に応じて異なります

※10 契約日から60日以内に返済した利息分を期間限定ファミペイボーナスで還元

※11 消費者金融ではなく信販・クレジット系

※12 原則電話での確認はせずに書面や申告内容で確認します。

ここからは各消費者金融が提供しているおすすめのカードローンを順番に詳しく紹介していきます。

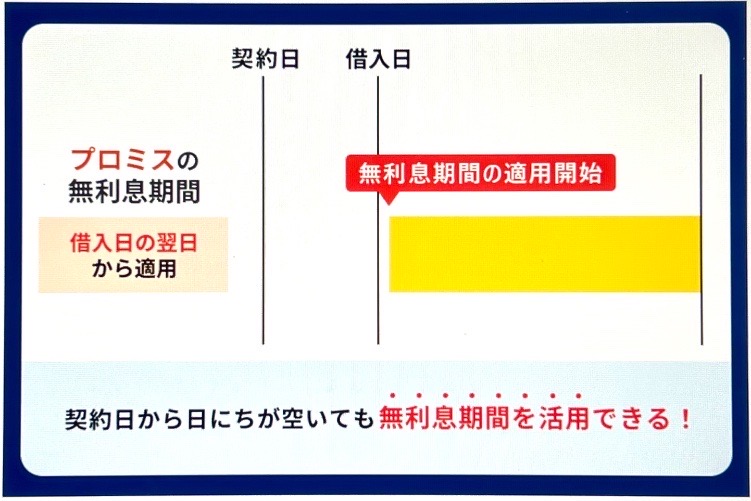

プロミスの無利息期間は借入日の翌日から開始する

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利 | 4.5~17.8% |

| 融資 | 最短即日 |

| 無利息期間 | 最大30日間 ※初めての契約に限る |

| 審査通過率 | 43.9%(2023年2月) |

データ参照:SMBCコンシューマーファイナンス月次営業指標

プロミスの上限金利は17.8%で、大手消費者金融の中で最も低いです。

また借入日翌日から30日間の無利息期間やWEB完結に対応、電話による在籍確認が原則として無いなどのサービスがあります。

契約日の翌日から無利息期間が適用される消費者金融が多い中、プロミスの無利息期間が始まるのは借入日の翌日から。

無利息期間を活用できるプロミスなら、返済時の利息の支払いを気にしている方にもおすすめです。

プロミスアプリの利用でVポイントを貯められる

プロミスアプリを使って借り入れや返済をすると利用に応じてVポイントを貯められます。

貯めたVポイントは景品や他社のポイントへの交換や買い物での利用が可能。

同じ三井住友カードのサービスで貯めたVポイントの合算もできるので、普段三井住友銀行や三井住友カードを利用している人はポイントを貯めるチャンスです。

月に1度のプロミスアプリの会員サービスへのログインで10ポイント、利息を200円支払うごとに1ポイントがもらえます。

プロミスを利用してVポイントを貯めるなら、初めにVポイントへの申し込みを忘れないようにしましょう。

アイフルの融資時間は最短18分

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 審査時間 | 最短18分※1 |

| 金利 | 3.0~18.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大30日間 ※初めての契約に限る |

| 審査通過率 | 32.8%(2023年2月) |

データ参照:月次データ

アイフルの審査は最短18分※1で完了し、多くの人がローン審査で不安に感じている会社への電話連絡も原則ありません。※2

銀行の傘下に入っていないアイフルは、独自の審査や基準で利用者の消費者金融に対するニーズをいち早く反映している印象があります。

アイフルが公表している月次データによると、2022年4月から2023年2月の新規申込者数は83万人。

またプロミスも同様に、プロミスの親会社であるSMBCコンシューマーファイナンスが公表している決算補足資料によると同時期の新規申込者数は約67万人です。

どちらも誰もが知るであろう大手消費者金融ですが、アイフルの方が約16万人も申込者数が多いことから、アイフルの人気の高さがうかがえます。

注釈を見る

※1 申し込みの時間帯により、翌日以降になる場合があります

※2 審査状況によって電話連絡がある場合があります

SMBCモビットはWEB完結で申し込むと電話連絡なしで借りられる

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 審査時間 | 最短30分※ |

| 金利 | 3.0~18.0% |

| 融資 | 最短即日※ |

| 審査通過率 | 非公開 |

SMBCモビットはWEB完結で申し込めば電話連絡なしで借りられます。

多くの人にとってローンの審査過程にある在籍確認の電話は、申し込みの前に不安を感じる要素のひとつ。

絶対に誰にも知られたくない気持ちがあるなら、SMBCモビットのWEB完結から申し込んでバレるリスクを最小限に抑えましょう。

WEB完結で申し込むには以下の条件を満たしている必要があります。

- 指定の口座を所有している

- 本人確認書類が提出できる

- 収入証明できる書類が提出できる

- 勤務先を確認できる書類が提出できる

指定の口座には三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等が含まれます。

※ お客様の名義の口座に限ります

SMBCモビットはカードレスでの借り入れにも対応しているため、借り入れが周りにバレにくい消費者金融です。

SMBCモビットでお金を借りるには以下の3種類の方法があります。

- 振り込みキャッング

- 提携ATM

- スマホATM取引

振込キャッシングはホームページや電話から指定した口座へ振り込みができるので、口座に現金を入れたいときに使える方法です。

すぐに手元にお金が必要なときは他の2つの方法で対処できます。

スマホATM取引なら全国のセブン銀行とローソン銀行で24時間取引できるので、銀行や郵便局の営業時間内に動けない人に支持されています。

通帳には「SMBCM」と記載されるため、もしも家族に通帳の中身を見られても消費者金融から借り入れがあることはバレにくいでしょう。

SMBCモビットはどうしてもバレることを避けたい人への配慮が行き届いている消費者金融です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

三井住友銀行のATMを使えば手数料が無料

お金を借りているときは手数料ほど無駄に感じる支払いはありません。

SMBCモビットと提携しているATMは2022年4月時点で12万台以上ありますが、唯一三井住友銀行のATMを利用すれば手数料は無料です。

少しでも無駄な支払いをなくしたいなら三井住友銀行のATMを利用しましょう。

すべてのATMが24時間や土日の営業に対応しているわけではないため、三井住友銀行公式サイトの店舗・ATM検索ページから利用予定のATMを事前に調べておくと時間の無駄も省けます。

| ATMの件数 | 24時間対応 | 土日祝日営業 | 24時間・土日祝日営業 | |

|---|---|---|---|---|

| 東京都 | 467件 | 49件 | 332件 | 48件 |

| 大阪府 | 246件 | 8件 | 156件 | 8件 |

| 愛知県 | 76件 | 2件 | 32件 | 1件 |

| 福岡県 | 44件 | 0件 | 7件 | 0件 |

※2023年10月時点

24時間稼働しているATMは限られるため、時間を気にせず借り入れや返済をしたい人はスマホATM取引を利用しましょう。

アコムなら最短10秒の振り込みにも対応している※1

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 審査時間 | 最短20分 |

| 金利 | 3.0~18.0% |

| 融資 | 最短20分※2 |

| 無利息期間 | 最大30日間 ※初めての契約に限る |

| 審査通過率 | 42.0%(2023年2月) |

データ参照:マンスリーレポート|アコム

※1:楽天銀行口座を保有している場合

「はじめてのアコム」で知られるとおり、アコムは初めてお金を借りる人にもやさしい消費者金融です。

申し込みから借り入れまですべてWebで完結し、申込時の必要情報の入力も約3分で完了。

最短20分で借りられるので急ぎでお金が必要な人にも最適な消費者金融です。

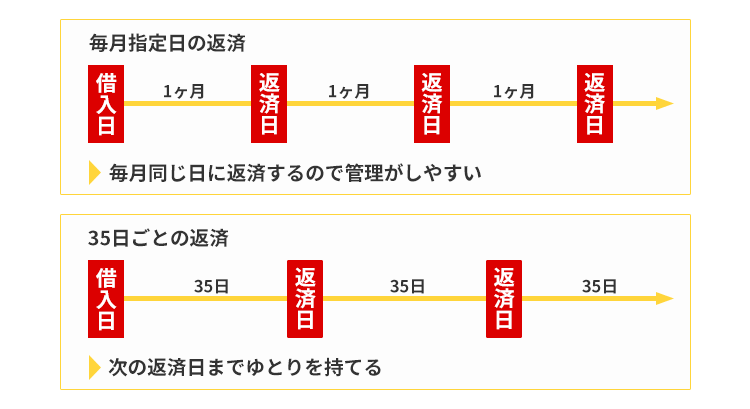

アコムでは返済日を「35日ごと」か「毎月指定日」のどちらかから選べます。

無理のないペースで返済を続けたい人は次の返済日までにゆとりがある「35日ごと」の返済方法が最適です。

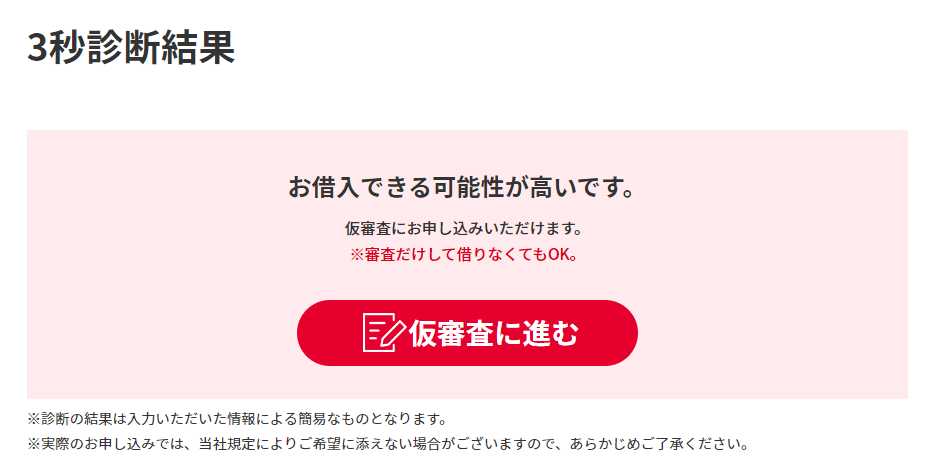

アコムに申し込みを検討している人は、事前に公式サイトの3秒診断を利用してみましょう。

年齢、現在の年収、現在の借入状況の3つの項目を入力するだけでで、借り入れできるかどうかが分かるので便利です。

審査時間は消費者金融のカードローンの中でもトップクラスのスピードの最短20分で、審査に通過すれば24時間365日、手数料0円でスマホから振り込みが可能です。

さらに楽天銀行の口座を持っていれば最短10秒でお金が振り込まれます。

※2:お申込時間や審査によりご希望に添えない場合がございます。

レイクは借入金額に応じて無利息期間を選べる

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 審査時間 | 申込後最短15秒※1 |

| 金利 | 年4.5年~18.0%※3 |

| 融資 | Web申込で最短25分※1 |

| 無利息期間 | 最大180日間※2 |

| 審査通過率 | 30.4%(2022年12月) |

データ参照:決算・ビジネスハイライト

レイクの魅力は無利息期間が消費者金融最長の最大180日間利用できること。

初めてレイクを契約する人なら、30日間、60日間、180日間のいずれかの無利息期間が適用されます。

180日間の無利息期間が適用されるのは借りる金額のうち5万円だけなので、全額適用させたい人は60日間のコースを選択しましょう。

60日間の無利息期間が適用されるのはWebから申し込んだ場合のみなので注意してください。

またレイクは大手消費者金融の中で、最もチャットサービスの対応が丁寧な印象です。

オペレーターと直接やり取りができるので、公式サイトを読んだだけでは解決しない不安な点を相談できます。

チャットオペレーターに相談できる時間は、平日の9時30分~18時までです。

注釈を見る

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※1 審査の結果によりWebでのご契約手続きを行えない場合があります。

※2 初めてなら初回契約日の翌日から無利息

※2 無利息期間経過後は通常金利適用

※2 30日間無利息、60日無利息、180日間無利息の併用不可

※2 Webにて初めてのお申込みで60日間無利息

※2 ご契約額が200万円超の方は30日間無利息のみになります

※2 契約額1万円~200万円まで

※3 適用の貸付利率は契約額および利用残高に応じて異なります

レイクの貸付条件

融資限度額:1万円~500万円

貸付利率:年4.5%~18.0%※適用の貸付利率は契約額および利用残高に応じて異なります

ご利用対象:満20歳以上70歳以下の年齢で国内に居住する方、日本の永住権を取得されている方、安定した収入のある方(パート・アルバイトでの収入も可)

遅延損害金(年率): 20.0%

ご返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回※融資枠の範囲内での追加借入や繰上返済に応じて返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明書・所得証明書

担保・保証人 不要

商号:新生フィナンシャル株式会社

貸金業登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

ファミペイローンは1円単位から返済ができる

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 0.8%~18.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大60日間 ※ 契約日から60日以内に返済した利息分を期間限定ファミペイボーナスで還元 |

| 審査通過率 | 非公開 |

ファミペイローンはファミマのアプリ内で審査や借り入れが完結するローン。

消費者金融に劣らない融資スピードで、借り入れの他にもお得で便利なサービスがあるのが特徴です。

申し込みが完了してから最短当日に結果が届き、入金はFamiPay残高や銀行口座に即時に反映されます。

申し込みにはアプリが必要なので、まだファミマのアプリを持っていない人は今すぐインストールしましょう。

ローンのほかに決済やファミマで使えるクーポンの取得、キャンペーン情報のチェックができるので、ファミリーマートをお得に活用したい人からも人気です。

アプリ右下の「サービス」から「ファミペイローン」をタップすると申込画面に移動できます。

ファミペイローンの申し込み対象年齢は満20~70歳までなので対象外の人はタップができません。

またファミペイローンの申し込みをするにはFamiPayの利用登録をする必要があります。

1,000円単位の借り入れが可能で返済は1円単位から可能。

余裕があるときに少しでも多く返したいと考えている人にはピッタリでしょう。

借りたお金はFamiPay残高に即時チャージができるので、普段の買い物でFamiPayを利用している人にも使いやすいです。

わざわざ新たなサービスやアプリの利用を始めたくないと思っている人は、別の消費者金融ではなくファミペイローンの申し込みが向いているでしょう。

安定した収入を得ていれば学生やパート、アルバイトの人でも申込可能ですが専業主婦は申し込みできません。

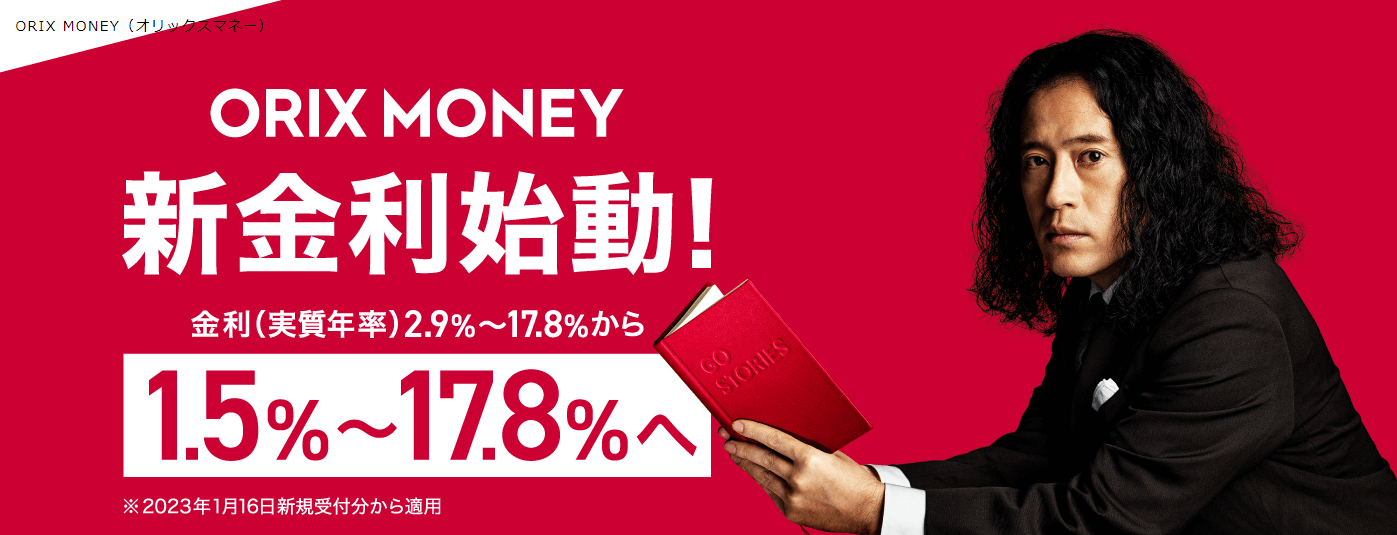

ORIX MONEY(オリックスマネー)はローンカードの発行がなくスマホ完結型

| 審査時間 | 最短60分 |

|---|---|

| 金利 | 1.5~17.8% |

| 融資 | 最短60分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

オリックスマネーは借り入れまでの流れをアプリで完結させられる消費者金融です。

ローンカードの発行が無く、スマホアプリで借り入れできるのも魅力の一つ。

審査は最短60分で完了するので、申し込んだ当日にお金を借りたいなら審査対応時間内に60分以上の余裕を持って申し込みましょう。

オリックスマネーの審査対応時間は9:00~17:00です。

会員特典としてレンタカーを優待価格で利用できたり、オリックスカーシェアの新規入会で優待を受けられたりします。

これまでアプリのみだったオリックスマネーからカードタイプがローンチされました。

カードの見た目はシンプルでカッコよく、他の人に見られても消費者金融のローンカードと気づかれにくいです。

カードは契約後に自宅に届くので家族にバレたくない人はカードレスで利用できるアプリ型を選択しましょう。

カードタイプに対応している借入方法と返済方法は次のとおりです。

| 借入方法 | 返済方法 |

|---|---|

| ・インターネット振り込み ・スマホATM取引 ・カード出金 |

・インターネット返済 ・スマホATM取引 ・口座振替 ・銀行振込 ・カード入金 |

スマホの操作が不慣れな人やカードで管理したい人は「カード発行型」から申し込みをしましょう。

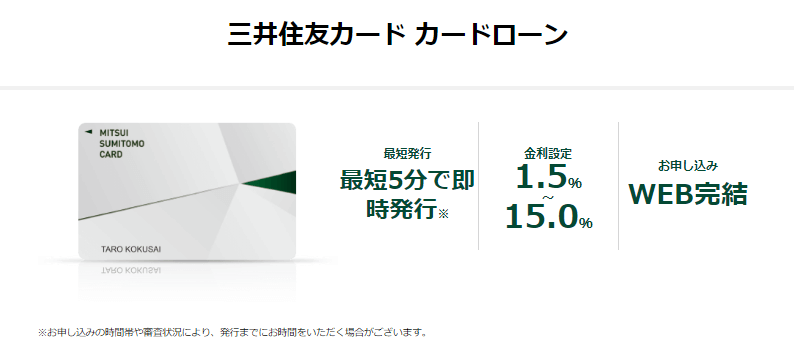

三井住友カード カードローンは返済実績がたまると金利が下がる

| 審査時間 | 最短5分※ |

|---|---|

| 金利 | 1.5~15.0% |

| 融資 | 最短5分※ |

| 無利息期間 | 最大3ヵ月 |

| 審査通過率 | 非公開 |

※三井住友カード カードローンは消費者金融ではなく信販系のカードローンです

クレジットカードや銀行など、金融機関の大手である三井住友フィナンシャルグループ。

三井住友カードのカードローンは15.0%で借り入れできます。

また三井住友カードのカードローンは、返済実績がたまると1年ごとに金利が下がっていきます。

毎年0.3%ずつ下がるため、滞りなく返済を続ければ3年後には約1%金利を下げられるでしょう。

支払いが長期化しそうな人や、高額借り入れを希望する人に向いています。

また借入希望額が50万円以下で即時発行を選択すれば、消費者金融にも劣らない最短5分※で融資を受けられます。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00~19:30

au PAY スマートローンはau PAY残高にチャージが便利で簡単

| 審査時間 | 最短30分※1 |

|---|---|

| 金利 | 2.9~18.0%※2 |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

※1 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)、審査に応じてお客さまごとに適用金利を決定

auのスマホを利用している人やau PAYで普段の支払いをしている人はau PAY スマートローンの利用が最適です。

登録済みのau IDの情報で申込時の入力を少なくしたり、借りたお金をau PAYにチャージできたりなどの利点があります。

au PAY プリペイドカードやau PAYで利用すればPontaポイントも貯まるので、どうせならお得に借り入れしたいと思っている人にも最適な消費者金融です。

借り入れの一連の流れがスマホで完結し、ローンカードも発行されないためスマートに利用できます。

au PAY スマートローンの借入方法は次の3通り。

- au PAY残高にチャージ

- セブン銀行スマホATM

- 登録口座への振り込み

au PAYにチャージする他にも、セブン銀行スマホATMでの借り入れや口座へ振り込むことも可能です。

現金や口座残高が必要な場合はau PAY残高へのチャージ以外の方法を選びましょう。

いずれの方法を選んでもau PAY スマートローンで借り入れしていることがバレる可能性は低いです。

LINEポケットマネーはスマホ1つで借り入れが完結

| 審査時間 | 最短10分 |

|---|---|

| 金利 | 3.0~18.0% |

| 融資 | 最短10分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

チャットや通話ツールとして誰もが利用しているLINEでもお金を借りられます。

消費者金融の利用に抵抗を感じる人でも、普段利用しているLINEのローンサービスならハードルが低く感じやすいでしょう。

LINEポケットマネーも他のカードローンと同じく、スマホ1つで借り入れが完結。

LINEペイにチャージする形でも、現金を引き出す形でも借りられるので使用用途に合わせて自由に選びましょう。

返済時はLINEで通知が来るので忘れにくいです。

LINEポケットマネーは2つのプランから選べるので、自分に合った借り方や返し方を選択できます。

スタンダードプランとマイペースプランの違いについて、特徴を以下の表にまとめてみました。

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 利息のキャッシュバック | あり | なし |

| 初回返済日 | 借入日から最短翌月 | 借入日から最短6ヶ月後 |

| 借入限度額 | 50万円 | 3万円 |

| 金利 | 3.0%~18.0% | 18.0% |

| 入金先 | LINE Pay 銀行口座 |

LINE Pay |

| 増枠申請 | 300万円まで可 | 不可 |

スタンダードプランを利用して55万円以上へ増枠をすると、LINE Payへの入金回数が無制限になるプレミアムプランへのアップグレードができます。

大きく異なるのは利息のキャッシュバック、初回返済日、借入限度額なので、それぞれどちらのが利用しやすいか考えてみましょう。

dスマホローンはd払いとの連携でさらに使いやすい

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 3.9%~17.9% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

dスマホローンはドコモのスマホ決済サービスで、利用に応じてdポイントを貯めたり使ったりできます。

dスマホローンとd払いを連携して借りたお金をd払い残高に直接チャージすれば、そのまま支払いに使えてポイントも貯められます。

もちろんチャージしたお金をスマホで引き出すこともできるので、現金が必要な時にも利臨機応変に対応可能です。

ドコモの回線を契約していない人やd払いを利用していない人も申し込みできますが、金利の引き下げやポイントの対象にはなりません。

ドコモ回線やdカード、スマー簿を契約している人は、審査に基づいて最大3.0%の金利引き下げが適用されます。

d払いアプリからも申し込み可能なので、ポイントを貯めながらお金を借りたい人は契約後に連携を忘れないようにしましょう。

メルペイスマートマネーはメルカリの利用実績で金利が優遇される

| 審査時間 | 最短1~2日 |

|---|---|

| 金利 | 3.0%~15.0% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

フリマアプリとして有名なメルカリでお金を借りられるメルペイスマートマネー。

普段のメルカリの販売実績に応じて低い金利でお金を借りられます。

さらにメルカリの売上金やポイントを返済に充てられるので、普段からメルカリを頻繁に使っている人ほど使いやすいです。

メルカリ内だけでなくメルペイ決済での支払いや、銀行口座からの出金にも対応。

1,000円から借り入れできるので、メルカリでどうしても手に入れたいレア商品を見つけたときに足りない分をメルペイスマートマネーで補充できます。

大手消費者金融の審査ではスコアリングシステムに重きを置いているため、過去の返済実績や信用情報に問題があるとその時点で審査に通りません。

そのためどこか1社でも大手消費者金融で審査落ちしている人は、しばらく期間を空けないとどこにも通過しない可能性があります。

信用情報に自信のない人は、これから紹介するおすすめの大手ではない消費者金融を検討してみましょう。

独自審査を採用しており対面での審査を行っているところもあるため、諸事情に配慮して審査を行ってくれる可能性もあります。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

独自基準で審査に通りやすい中小消費者金融のおすすめ10社のランキング

名前を聞いたことある会社は少ないかもしれませんが、ここで紹介する消費者金融はすべて財務局もしくは各都道府県に貸金業者として登録されています。

中小消費者は大手で主流のスコアリングシステムに加え、個々の事情を考慮した審査が行われるため審査に通りやすい傾向です。

中小消費者金融なら信用情報に自信のない人でも借り入れできる可能性があります。

聞き慣れないローン会社を利用することは少なからず抵抗を感じるかもしれませんが、特徴や詳細を知れば怖くはありません。

中小消費者金融のおすすめ10社をピックアップして一覧表にまとめたので、利用を検討している人はぜひ参考にしてください。

| 消費者金融名 | 審査時間 | 金利 | 限度額 | 無利息期間 | 在籍確認 |

|---|---|---|---|---|---|

|

アロー |

最短45分 | 15.00%~19.94% | 200万円 | なし | あり |

|

フタバ |

最短30分 | 14.959~17.950% | 50万円 | 最大30日間 | あり |

| 最短30分 | 4.5~18.0% | 300万円 | 最大14日間 | あり | |

|

いつも |

最短30分 | 4.8~18.0% | 500万円 | 最大60日間 | オペレーターに相談で柔軟に対応可 |

| 最短30分 | 4.8~18.0% | 300万円 | 最大30日間 | あり | |

| 最短30分 | 7.3~20.0% | 200万円 | なし | あり | |

| 最短30分 | 5.0%~20.0% | 100万円 | なし | あり | |

| 最短即日 | 5.0%~20.0% | 50万円 | なし | あり | |

| 最短即日 | 8.0%~20.0% | 500万円 | 最大35日間 | あり | |

| 最短30分 | 7.0%~18.0% | 200万円 | なし | あり |

中小消費者金融の審査時間は最短30分のところが多く即日融資が可能ですが、AIではなく人の手で審査を行っているため長引く可能性があります。

ここからは10社の中小消費者金融の特徴について詳しく紹介していきます。

アローは専用のスマホアプリからの申し込みが可能

![]()

| 審査時間 | 最短45分 |

|---|---|

| 金利 | 15.00%~19.94% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

アローはスマホアプリから申し込みをすれば自宅に郵送物が届きません。

必要書類もアプリを通じて提出できるので、申し込みから融資までの流れがWebで完結。

原則勤務先への在籍確認も行われないため、会社の人や家族に内緒でお金を借りることができます。

通常の申し込み方法の場合は自宅に契約書類が届きますが、ぱっと見ではアローからの郵送物だとは分からないようになっています。

アプリを提供している中小消費者金融は珍しいので、利便性を重視して借りたい人に最適です。

アローの申し込み対象年齢は25歳以上65歳以下と少し幅が狭めなので、20代前半の人や高齢者の人は他の消費者金融を検討しましょう。

また勤続年数が1年未満の人もアローでローンの契約はできません。

フタバは上限金利が低めで無利息期間もある

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 14.959~17.950% |

| 融資 | 最短即日 |

| 無利息期間 | 最大30日間※ |

| 審査通過率 | 非公開 |

※ フタバを初めて利用する場合

フタバの上限金利は17.95%なので、少しでもいいから利息を抑えてローンを利用したい人に向いています。

ただし借入金額が10万円未満だと上限金利は19.945%とやや高めになるので、少額融資を希望する人は注意してください。

フタバを初めて利用する人は契約日の篤実から30日間の無利息期間が使えるので、フタバが初めてで10万円以上を借りたい人は利息を抑えて借りられるでしょう。

フタバで借りられる最大の金額は50万円のため、それよりも大きな金額を借りたい人は他の消費者金融を検討してください。

平日16時までに審査が完了すれば即日融資が可能です。

16時までに審査を完了させられるよう、遅くとも15時ごろまでに申し込みをするのがよいでしょう。

ベルーナノーティスは女性や高齢者にもやさしい

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 4.5~18.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大14日 |

| 審査通過率 | 非公開 |

ベルーナノーティスは大手通販事業のベルーナグループがローンサービスを提供している消費者金融です。

ベルーナノーティスは利用者のうち約72%が女性※で、女性オペレーターの専用ダイヤルが用意されています。

専業主婦への貸し付けにも対応しているなど、女性へのサポートが充実している消費者金融です。

通常の審査では一定の収入が申し込みの条件になるので、働いておらず収入のない専業主婦はお金を借りられません。

しかし配偶者に収入があればベルーナノーティスの配偶者貸付での借り入れが可能です。

配偶者貸付を利用するなら必ず配偶者の同意が必要なので、家族にバレずに借りることはできません。

またベルーナノーティスは完済後の借り入れなら何度でも無利息期間を利用できます。

※ 2022年4月末時点

いつもの無利息期間は最大60日※

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 4.8~18.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大60日 |

| 審査通過率 | 非公開 |

※ 審査内容によっては適用されない場合もあります

「いつも」の上限金利は大手消費者金融と変わらない18.0%で、最大60日間の無利息期間も設けられているのが特徴です。

申し込み方法はWEB申込のみで24時間365日受付しています。

最短30分融資を叶えるなら、審査で提出する必要書類をあらかじめ用意しておきましょう。

次のような顔つき身分証と健康保険証の2点が必須です。

- 運転免許証

- 各種保険証

- パスポート

- マイナンバーカード

- 外国人登録証

審査通過後に提出する契約書はセブンイレブン店内にあるマルチプリンタを利用しなければなりません。

融資を受ける前にセブンイレブンへ行けるかどうかもチェックしておきましょう。

在籍確認の対応も柔軟で、電話対応が難しい場合はオペレーターに相談すれば社員証や名刺などで確認を行うこともできます。

セントラルはWeb完結で契約ができる

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 4.8~18.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大30日 |

| 審査通過率 | 非公開 |

セントラルは完全Web完結での契約が可能な消費者金融です。

Yahoo!IDを持っている人なら、登録情報が自動入力されるので申し込みの手間が一気に省略できます。

平日14時までに申し込みをすれば即日の振り込みが可能。

当日の夜や翌日に急にお金が必要になった時は、14時までに急いでセントラルに申し込みをしましょう。

Webからの申し込みは24時間365日受付しているので、思い立った時に申し込みができます。

セントラルの借入方法は次の3通り。

- セントラルATM│手数料無料

- 振り込み

- セブン銀行ATM

手数料無料で利用できるセントラルATMは関東と中四国の一部の都県にあります。

ただし7:00~24:00の間しか利用できないため、それ以外の時間帯を希望する人はセブン銀行ATMで融資を受けましょう。

フクホーは郵送物なしで借りられるのでバレにくい

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 7.3~20.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大30日間 |

| 審査通過率 | 非公開 |

フクホーは大阪府に店舗を構えており、50年以上の実績がある消費者金融です。

セブンイレブンで契約書を印刷するシステムで、自宅に郵送物が届きません。

フクホーでの借り入れを検討している人は、年齢、雇用形態、年収、他社借入の入力で借入可能かどうかがすぐに分かるお借入れ診断を試してみましょう。

フクホーの審査基準に達していれば、「ご融資可能と思われます。」の画面が表示されます。

審査は最短30分で完了し、最短即日の融資も可能です。

ただし規模が小さい消費者金融で繁忙期は融資が翌日以降になることもあるため、急いでいる人はなるべく早く申し込むか、余裕を持って申し込みましょう。

キャッシングMOFFは銀行振込による融資がスタート!

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 5.0%~20.0% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

キャッシングMOFF(モフ)は2023年3月に「キャッシングエニー」から社名が変更された消費者金融です。

リニューアルによって銀行振り込みによる融資がスタートし、サービスの向上が今も続いています。

キャッシングMOFFはWEBからの申し込みが可能。

おまとめローンや事業者ローン、不動産担保ローンも展開しています。

他社からの借り入れをまとめる「おまとめローン」は年5.0%~15.0%で借りられます。

土日祝日に申し込んだ場合は審査が始まるのは翌営業日以降です。

今日が土日や祝日なら、他の消費者金融に申し込むか翌営業日まで待ちましょう。

エイワの審査は対面だから直接話を聞いてくれる

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 17.9507%~19.9436% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

エイワは創業から変わらず対面での審査を行っている消費者金融です。

直接担当者と話ができるため、借り入れの理由や家庭の事情などを考慮してもらえるほか、家族に内緒にしてほしいといった希望にも応えてくれます。

エイワのローンは学生や主婦、パートの人でも申し込みが可能です。

エイワで借りたい人はインターネットの申込フォームか電話から申し込みをしましょう。

申し込み内容によって仮審査が行われた後、最寄りのエイワの担当者から指定した時間に電話がかかってきます。

その後の審査の流れについて教えてもらえるため、なるべく電話に出られる時間を指定しましょう。

エイワの審査では来店が必要なので、以下のエリアに住んでいる人は申し込みができません。

- 福井県

- 鳥取県

- 島根県

- 高知県

- 沖縄県

エイワでは毎月同じ金額を返済する元利均等返済を採用しているため、毎月の返済スケジュールも無理なく組めます。

万が一急な出費やアクシデントで返済が遅れそうな場合も、担当者に相談をすれば柔軟に対応してくれる可能性もあります。

ライフティは来店不要で1,000円から借りられる

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 8.0〜20.0% |

| 融資 | 最短即日 |

| 無利息期間 | 最大35日間 |

| 審査通過率 | 非公開 |

ライフティはスマホからの申し込みができるので来店不要で、1,000円からの借り入れが可能な消費者金融です。

上限金額は500万円なので、少額から高額融資まで幅広く対応しています。

ライフティを初めて利用する人なら借入日の翌日から35日間の無利息期間が適用されます。

例えば10万円を18.0%の金利で借りたとすると、5日間で発生する利息は約246円。

300円にも満たない金額ですが、ライフティならほんの少しでも支払う利息を抑えられます。

また借り入れと返済は全国のセブン銀行ATMでできるので、いつでもどこでも利用ができます。

ただし23:40~翌0:20の時間は取引対象外なので注意しましょう。

AZ株式会社は土曜日でも即日融資に対応している

| 審査時間 | 最短即日 |

|---|---|

| 金利 | 7.0〜18.0% |

| 融資 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

AZ株式会社は土曜日の即日融資にも対応している消費者金融です。

平日は18時、土曜日は16時までに契約が完了すれば当日お金を振り込んでもらえる可能性があります。

審査時間は最短30分なので、余裕を持って1時間前までに申し込みを完了させておくと良いでしょう。

申し込みから借り入れ、増額の審査などもネットで完結します。

3つの項目で借入可能かどうかが判断される3秒診断もあるので、申込前にAZ株式会社で借りられる可能性があるかが分かります。

返済方法はインターネットと銀行振り込み、店舗窓口で直接返す方法があり店舗窓口ならAZ株式会社の担当者と相談しながらの返済が可能です。

京都市に店舗を構える消費者金融で、近郊に住んでいる人は来店での申し込みもできます。

職業や希望の条件ごとに借りやすいおすすめの借入先

消費者金融では年齢や職業などの条件が当てはまっていないと、審査すらしてもらえません。

特に学生やパート・アルバイトの人は、借りたい消費者金融の申し込み条件をクリアしているかを事前に確認しておきましょう。

各消費者金融の申し込み対象者を職業ごとにまとめてみました。

| 消費者金融名 | 学生 | 専業主婦 | パート・アルバイト | 無職 |

|---|---|---|---|---|

| プロミス | 〇 | × | 〇 | × |

| アイフル | 〇 | × | 〇 | × |

| アコム | 〇 | × | 〇 | × |

| レイク | 〇 | × | 〇 | × |

| SMBCモビット | 〇 | × | 〇 | × |

| オリックスマネー | 〇 | × | 〇 | × |

| 三井住友カード カードローン | 〇 | × | 〇 | × |

| au PAY スマートローン | 〇 | × | 〇 | × |

| LINEポケットマネー | 〇 | × | 〇 | × |

| ファミペイローン | 〇 | × | 〇 | × |

| dスマホローン | 〇 | × | 〇 | × |

| メルペイスマートマネー | 〇 | × | 〇 | × |

| ベルーナノーティス | 〇 | 〇 | 〇 | × |

| いつも | 〇 | × | 〇 | × |

| セントラル | 〇 | × | 〇 | × |

| フクホー | 〇 | × | 〇 | × |

| フタバ | 〇 | × | 〇 | × |

| アロー | 〇 | × | 〇 | × |

| キャッシングMOFF | 〇 | × | 〇 | × |

| エイワ | 〇 | 〇 | 〇 | × |

| ライフティ | 〇 | × | 〇 | × |

注釈を見る

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

上記の表から見てわかるとおり、消費者金融では専業主婦や無職の人の申し込みを受け付けていません。

働いておらず収入を得ていない人は返済能力が無いと見なされるからです。

毎月少しでも収入を得ていれば申し込みができて、借入希望額をなるべく少額に抑えれば審査に通過する可能性が高いです。

ここからは、申込者の職業や希望の条件ごとにおすすめの消費者金融を紹介していきます。

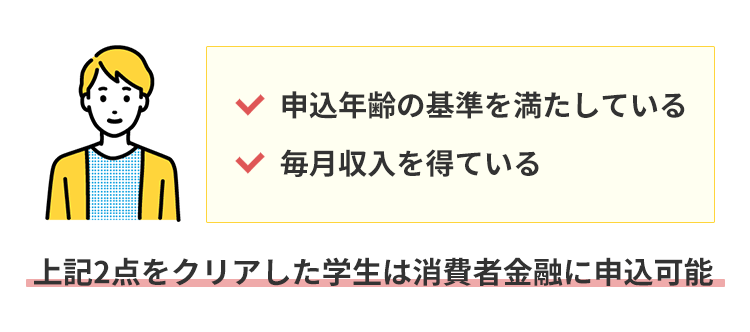

学生でも収入を得ていれば申し込みが可能

年齢基準を満たしていて、かつ働いて収入のある学生ならば消費者金融に申し込みできます。

消費者金融の審査で最も重視されるのは返済能力の有無なので、学生でもアルバイトをしている場合は有利に働きます。

ただし学生は社会人と比べて収入が少ないと判断されやすいため、借入希望額を高めに設定すると審査に落ちる可能性が高いです。

それぞれの消費者金融の申し込み対象年齢と学生の申し込みの可否についてまとめてみました。

| 消費者金融名 | 借入対象年齢 | 学生の申し込み |

|---|---|---|

| プロミス | 満18歳~満74歳まで(収入が年金のみの方は申込不可)※ | 〇 |

| アイフル | 満20歳~満69歳まで | 〇 |

| アコム | 満20歳以上 | 〇 |

| レイク | 満20歳~満70歳まで | 〇 |

| SMBCモビット | 満20歳~満74歳まで※収入が年金のみの方は申込不可 | 〇 |

| オリックスマネー | 満20歳以上~満64歳 | 〇 |

| 三井住友カード カードローン | 満20歳以上~満69歳以下 | × |

| au PAY スマートローン | 満20歳以上~満70歳以下 | 〇 |

| LINEポケットマネー | 満20歳~満65歳まで | 〇 |

| ファミペイローン | 満20歳~満70歳 | 〇 |

| dスマホローン | 満20歳以上満68歳以下 | 〇 |

| メルペイスマートマネー | 満20歳~満70歳まで | 〇 |

| ベルーナノーティス | 20~80歳まで | 〇 |

| いつも | 年齢20歳以上~満65歳 | × |

| セントラル | 20歳以上 | × |

| フクホー | 年齢20歳以上~満65歳 | × |

| フタバ | 満20歳~満73歳 | × |

| アロー | 満25歳以上~満65歳 | × |

| キャッシングMOFF | 満20歳以上 | × |

| エイワ | 20歳以上79歳以下 | 〇 |

| ライフティ | 20歳~69歳 | 〇 |

注釈を見る

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

申し込みは20歳からのところが多く、大手消費者金融が学生の貸付も対象にしているのに対して中小消費者金融は対応していません。

プロミスやアイフルなどの大手消費者金融はアルバイトで安定した収入のある学生なら申し込みができます。

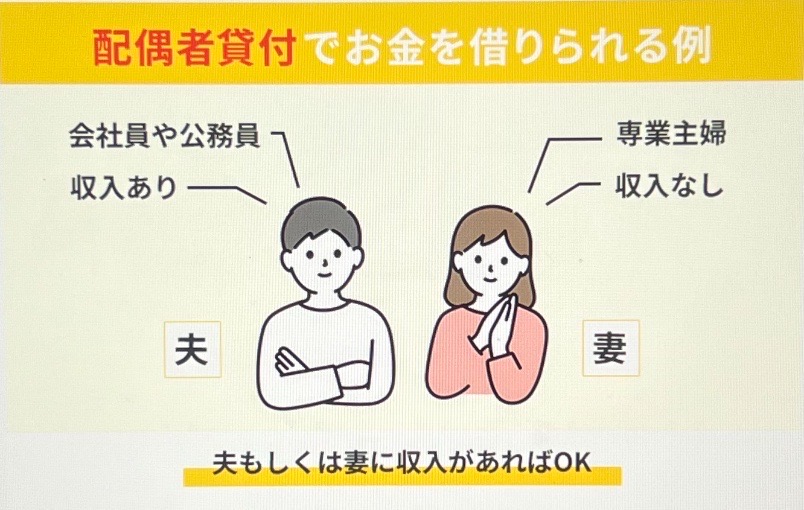

夫や妻に収入があるなら配偶者貸付で専業主婦(夫)でも借りられる

収入のない専業主婦でも「配偶者貸し付け」に対応している消費者金融ならお金を借りられます。

配偶者貸し付けとは、本人に収入がなくても、配偶者(妻または夫)に安定した収入があれば借り入れできる制度のこと。

配偶者貸し付けを利用すれば働いていない専業主婦でも配偶者の収入で借り入れができます。

しかし消費者金融の申し込み条件は本人に安定した収入があることが基本なので、配偶者貸し付けを採用しているところは限られています。

消費者金融で配偶者貸し付けを利用できるのはベルーナノーティスのみです。

借りられる金額は配偶者の年収の3分の1なので、配偶者が年収600万円の場合は200万円の借り入れができます。

銀行カードローンの配偶者貸し付けは限度額が50万円のところも多いので、50万円以上の借り入れを希望する人はベルーナノーティスの申し込みを検討しましょう。

ベルーナノーティスで配偶者貸し付けを利用するには配偶者の同意が必要なため、夫や妻にバレずに借りることはできません。

自分自身に収入が無くても借り入れできますが、配偶者の同意が必要のため夫婦間でしっかり話し合いをしましょう。

パートやアルバイトでも一定の収入があれば融資の対象になる

消費者金融は一定の収入があれば借入可能で、パートやアルバイトは一定の収入があるとみなされるため借入対象となります。

しかし単発のアルバイトは収入が安定しにくいため、消費者金融で借りられない可能性があります。

パートやアルバイトでもいいので定職に就くと審査の結果が変わるかもしれません。

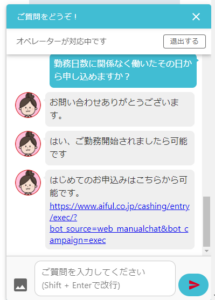

アイフルの公式サイトに問い合わせると、「勤務日数に関係なく働いたその日から申し込める」とチャットで回答がありました。

この記事で紹介している消費者金融はすべてアルバイトの申し込みが可能です。

ただし中小消費者金融では1年以上継続して勤務していることが条件になっている場合があります。

勤務日数が浅く借り入れできるか不安な人は、大手消費者金融に申し込むのが最適です。

周りに借り入れがバレたくないならリスクの対策ができるところを選ぶ

消費者金融での借り入れが家族や配偶者、会社にバレたくない人も多いでしょう。

記事の冒頭にも記載したとおり、申し込みをした消費者金融側から他の人に意図的に借り入れをバラすことはありません。

消費者金融での借り入れがバレるきっかけとして考えられるのは以下の5つが挙げられます。

- 家に郵送物が届く

- ローンカードが見られる

- 店舗や無人契約機に入るところが見られる

- 在籍確認の電話で怪しまれてバレる

- 財布に入れっぱなしの利用明細を見られる

上記の対策ができる消費者金融を選べば借り入れがバレる心配は小さいです。

- 郵送物なしで利用できる

- カードレスで利用できる

- Webから申し込みできる

- 電話での在籍確認を回避できる

- WEB明細の利用ができる

借り入れがバレにくい条件が揃っているのが大手消費者金融の5社です。

次の消費者金融5社は、WEB完結申込、郵送物なし、電話連絡なし、カードレス、WEB明細のすべての条件を満たしています。

| WEB完結 | 郵送物 | 電話連絡 | カードレス | WEB明細 | ||

|---|---|---|---|---|---|---|

| プロミス | 〇 | 原則なし | 原則なし | 〇 | 〇 | |

| アイフル | 〇 | 原則なし | 原則なし | 〇 | 〇 | |

| SMBCモビット | 〇 | 原則なし | WEB完結申込でなし | 〇 | 〇 | |

| アコム | 〇 | 原則なし | 原則なし※ | 〇 | 〇 | |

| レイク | 〇 | 原則なし | 原則なし | 〇 | 〇 |

※原則電話での確認はせずに書面や申告内容で確認します。

消費者金融をバレにくさ重視で選ぶ人は、アイフル、プロミス、SMBCモビット、アコム、レイクの5社がおすすめです。

初めてお金を借りる人は審査通過率が高いところが最適

初めて消費者金融でお金を借りる場合は、審査通過率の高いところを選ぶのが最適です。

審査通過率とは言葉どおり、申し込んだ人のうち、初めて契約した新規利用者の契約率のこと。

大手消費者金融5社の審査通過率をまとめてみました。

| 消費者金融名 | 審査通過率 |

|---|---|

| プロミス | 40.8% |

| アイフル | 29.7% |

| アコム | 42.6% |

| SMBCモビット | 非公開 |

| レイク | 26.4% |

※2023年6月時点の審査通過率

月次データ|アイフル

マンスリーレポート|アコム

月次営業指標||SMBCコンシューマーファイナンス

データブック|SBI新生銀行

上記のデータを参考にすると審査通過率が最も高いのはアコムだと分かりますが、審査通過率は毎月変動します。

2018年5月のアイフルの新規契約率が48.2%だったことを考えると、どこの消費者金融も大きな差は無いと予測できます。

極端に高いところや低いところは無いので、参考程度にチェックしてみてください。

初めて消費者金融を利用する人にピッタリなアコム

- Web完結型で申し込みやすい

- 審査通過率が42.6%と高く、初めての人にもおすすめ

- 審査時間が短く、急いでいる人にも最適

アコムは初めて消費者金融でお金を借りる人にも積極的に貸し付けてくれます。

大手消費者金融なのでシステムも整っており、書類の提出なども簡単。

申し込みの手続きもスムーズに行えるので、借り入れに不安を感じている人にも向いています。

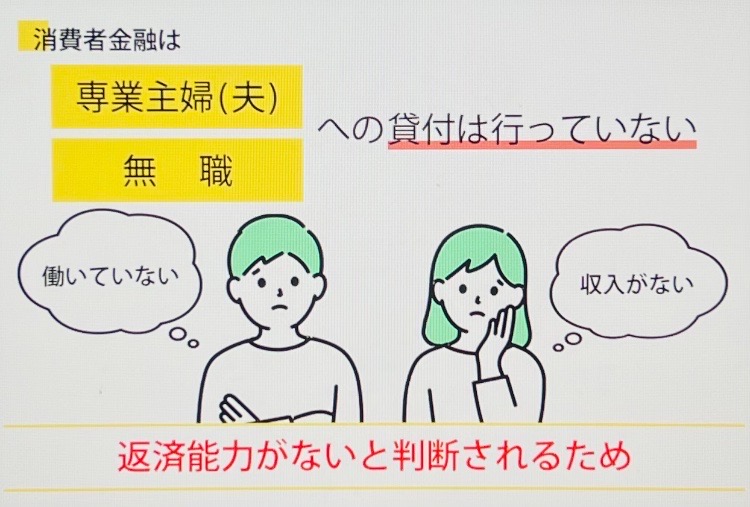

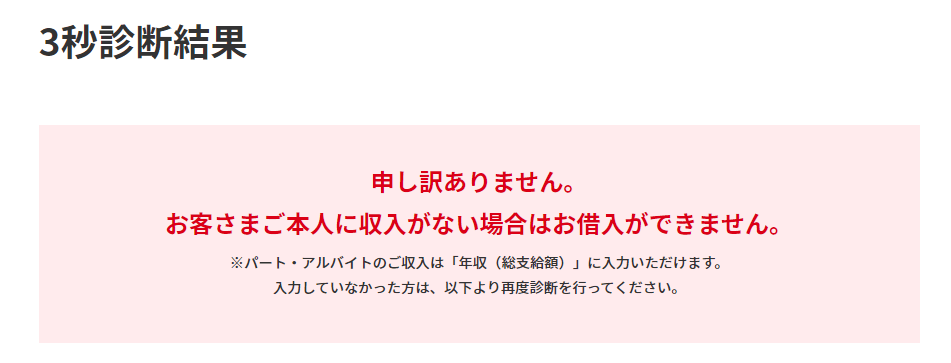

無職は消費者金融からお金を借りられない

よく「無職でも消費者金融で借りられるか?」と質問を受けますが、結論から述べると収入がない無職の人は消費者金融からお金を借りられません。

アイフル、プロミス、SMBCモビットそれぞれで無職の場合どのような対応になっているかを調べてみました。

無職でも契約は可能ですか?

無職や年金のみの場合はご契約いただけません。

お仕事(パート・アルバイト可)をはじめられた後、お申込みいただけます。

引用:よくあるご質問|アイフル

お申込条件

年齢18~74歳のご本人に安定した収入のある方です。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

お申し込みいただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

こうして見ると分かるように、やはりどこの消費者金融でも必ず「収入があること」を条件としています。

アイフルははっきり「無職では申し込めない」と明言しているので、申し込んでも審査に進めないでしょう。

試しにアコムの3秒借り入れ診断で「年齢25歳、年収0円、他社借入0円」で診断してみたところ、借入不可の結果が出ました。

収入がないと消費者金融での借り入れは難しいですが、月に1度程度でも働いていて収入を得られれば審査対象になります。

無職の人が借り入れを検討するなら、国からお金を借りる公的融資制度やハローワークなどの利用を検討してみましょう。

複数社借り入れているならおまとめローンを利用しよう

現在2社以上から借り入れがあるならおまとめローンの利用を検討してみてください。

おまとめローンは借り入れを1社にまとめるローン商品で、消費者金融や銀行カードローンが提供しています。

おまとめローンを利用するメリットには主に次の3つがあります。

- 支払う利息を少なくできる可能性がある

- 返済が1社に絞られるので管理が楽になる

- 総量規制以上の借り入れができる

おまとめローンを活用すれば、それぞれの借入先で発生している利息の合計金額を減らせるかもしれません。

借入金額が多いほど適用金利が下がるため、現在の借り入れを1つのローンで契約すれば今より低い金利で借りられる可能性があるからです。

またそれぞれの借入先で返済日が異なる場合は、借入先を1つにすることで返済管理も楽になります。

1ヶ月に何度も返済しなければならないという心理的負担も軽減されるので、2社以上の消費者金融から借り入れがある人はおまとめローンの利用を検討してみましょう。

おまとめローンがある消費者金融をまとめたので参考にしてみてください。

| アイフル | おまとめMAX |

|---|---|

| プロミス | おまとめローン |

| SMBCモビット | おまとめローン |

| アコム | 借り換え専用ローン(おまとめローン) |

| レイク | レイクdeおまとめ |

おまとめローンは総量規制の枠を超えて借りられる

おまとめローンは総量規制対象外の項目に該当するため、年収の3分の1を超えた借り入れが可能です。

顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。

引用:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業界

ただし消費者金融や銀行の審査で返済能力があると判断されなければなりません。

またおまとめローンは返済専用の商品となり追加で新たな借り入れができないため、負担を減らして本格的に返済を終わらせたい人に向いています。

借り換えローンなら今より利息の負担を減らせる

今借りているローンの返済が負担と感じるなら、今より金利の低い消費者金融に借り換える手段があります。

例えば現在年20.0%で借りている場合、上限金利が20.0%未満の消費者金融に借り換えれば利息を抑えられます。

上限金利が18.0%未満で借り換えに最適な消費者金融は次のとおりです。

- プロミス│4.5~17.8%

- オリックスマネー│1.5%~17.8%

- dスマホローン│3.9%~17.9%

- フタバ│14.959%~17.950%

利息は毎月支払うものなので、少額しか変わらなくても返済期間が長くなるほど大きな節約に繋がります。

また、単に金利の低いローンに契約し直すのとは別に、返済に注力するための借り換え専用ローンもあります。

借り換え専用ローンはおまとめローンと同じで、総量規制の例外貸付にあたり追加の借り入れはできません。

今借りているお金の返済に注力したい人は、借り換えローンの利用を検討してみましょう。

借り換えローンのある消費者金融はアイフルとアコムです。

| アイフル | かりかえMAX |

|---|---|

| アコム | 借換え専用ローン |

アイフルのおまとめMAXとかりかえMAXの違いとは

アイフルには「おまとめMAX」という、おまとめローンの商品があります。

おまとめMAXとかりかえMAXの違いは申込対象者で、これまでにアイフルを利用したことあるかどうかで利用できる商品が変わります。

現在アイフルから借りている人や、過去にアイフルを利用したことがある人はおまとめローンが利用できます。

これまで一度もアイフルを利用したことがない人は借り換えローンに申し込みましょう。

消費者金融は即日融資や金利を比較して借入先を選ぶのがポイント

消費者金融を選ぶときのポイントは、お金を借りる時に一番不安に感じる点を解消できるかどうかです。

最大の不安が解消できたら、他の希望や小さな不安も解決できるかどうかチェックしましょう。

お金を借りたい人が感じる不安要素を3つにまとめてみました。

- すぐに借りられるか

- 利息を多く支払わずに済むか

- 家族や同僚にバレずに借りられるか

これら3つの不安要素の中で自分が一番解決したい点をカバーしているところが、自分にとって最適な借入先です。

今すぐお金を借りたい人は審査時間や融資時間、返済に充てるお金に余裕がない人やなるべく利息を支払いたくない人は無利息期間の有無や金利。

バレずに借りたい人は、郵送物の有無や在籍確認の方法を確認して消費者金融を選びましょう。

審査の最短時間や土日の融資は可能であるかをチェック

今すぐにお金を借りたい人にとって、ローン審査にかかる時間はとても重要なチェックポイントです。

即日融資ができる消費者金融を選べば、申し込んだ当日にお金を借りられます。

より早く借りたい人は審査時間と審査対応時間を確認しましょう。

営業時間外や終了時間ギリギリに申し込むと審査が翌営業日に回されるため、時間に余裕を持つことが大切です。

土日や祝日の審査に対応しているところなら、金曜日の夜や週末でもすぐに申し込みをすれば翌日や当日に借りられます。

各消費者金融の審査時間や土日の審査を見ていきましょう。

| 消費者金融名 | 審査時間 | 審査対応時間 | 問い合わせ対応時間 | 土日の審査 |

|---|---|---|---|---|

| プロミス | 最短3分※3 | 9:00~20:00 | 平日9:00~18:00 ※カードの紛失、盗難は24時間受付 |

〇 |

| アイフル | 最短18分※ | 9:00~21:00 | LINE:平日9:00~21:00 チャット:平日9:00~21:00 電話:平日9:00~21:00 土日9:00~21:00 ※苦情等の連絡は平日のみ |

〇 |

| SMBCモビット | 最短30分※1 | 9:00~21:00 | 契約前:9:00~21:00 契約後:9:00~18:00 |

〇 |

| アコム | 最短20分 | 9:00~21:00 | 平日9:00~18:00 | 〇 |

| レイク | 申込後最短15秒※2 | 【平日・土曜・日曜・祝日】 8時10分~21時50分 【毎月第3日曜日】 8時10分~19時 |

初めて利用する人:9時~21時 ※毎月第3日曜日は9時~19時 利用中の人:平日9時~18時 |

〇 |

| 三井住友カード カードローン ※新規受付停止 |

最短5分 | 10:00~17:00 | 〇 | |

| au PAY スマートローン | 最短30分 | 9:00~18:00 | × | |

| LINEポケットマネー | 最短即日 | 11:00〜17:00 ※土、日、祝日、年末年始除く |

非公開 | |

| ファミペイローン | 最短即日 | 9:30~18:00 | × | |

| dスマホローン | 最短即日 | 最短即日審査の申込は 17時まで |

10:00~20:00 | × |

| メルペイスマートマネー | 最短即日 | フォームのみ | × |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※2 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

即日融資の可能性をなるべく高めたいなら、プロミスやアイフルのような審査対応時間を公表しているところを選びましょう。

審査対応時間を公表している消費者金融

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

上記5社は土日の審査にも対応しているので、急なお誘いや思わぬ出費があっても迅速な対応ができます。

少しでも時間を短縮したい人に向けて、最短で借りられるコツを紹介します。

WEB申込なら最短で審査結果がわかる

申込方法が複数ある消費者金融はいくつかありますが、どの方法で申し込むかによって融資までの時間が変わります。

例えばアイフルにはWEBやスマホアプリなどを含む4通りの申込方法があります。

アイフルの申込方法

- WEB

- スマホアプリ

- 電話

- 無人店舗

WEBやスマホアプリからの申し込みなら、最短18分で融資が可能です。

電話からの申し込みは仮審査の結果までしか教えてくれないため、契約の手続きをするには無人店舗に行かなければなりません。

最初から無人店舗へ来店しても、先客がいると申し込みすら始められないので、どうしても審査に時間がかかります。

WEBもしくはスマホアプリからの申し込みが最短で融資できると、アイフルのオペレータから回答をもらいました。

アイフル以外の消費者金融でも、審査時間が最も短い可能性が高いのはWEBやスマホアプリからの申し込みです。

極力審査時間を短くしたい人はWEBもしくはスマホアプリから申し込みをしましょう。

フリーコールに連絡をすれば優先して審査を進めてくれる

とにかく急ぎで借入したい人は、急ぎの融資に対応している消費者金融を選びましょう。

以下の3社は申込後に直接オペレーターへ連絡をすれば優先的に審査を進めてくれます。

| 消費者金融名 | 審査時間の短縮方法 |

|---|---|

| プロミス | 申込後、フリーコール(0120-38-0365)へ連絡 |

| SMBCモビット | 申込後、コールセンター(0120-03-5000)へ連絡 |

| レイク | 申込後、フリーダイヤル(0120-09-09-09)へ連絡 |

必ずしも審査時間を短縮できるわけでありませんが、急いでいる事情を汲み取って優先的に審査を進めてくれます。

急いで当日中に借りたい人は、できる限りの最善の策を試みてみてください。

金利をチェックして返済金額が膨らむのを避けよう

無利息期間よりも長い期間で返済を計画している人は、上限金利にも注目して借入先を選びましょう。

上限金利は利息制限法と出資法の2つの法律によって規制がされています。

法外な金利は行政処分や刑事罰の対象となるため、正規の消費者金融の上限金利にはそこまで大きな差がありません。

ただし利息がかさむと返済も長引くので、返済の負担を少しでも減らしたい人は選ぶポイントの重要項目にしてください。

大手と中小消費者金融の金利をまとめて比較してみました。

| 消費者金融名 | 年金利 |

|---|---|

| プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% |

| アコム | 3.0~18.0% |

| レイク | 4.5~18.0% ※適用の貸付利率は契約額および利用残高に応じて異なります |

| SMBCモビット | 3.0~18.0% |

| auPay | 2.9~18.0% |

| LINEポケットマネー | 3.0~18.0% |

| 三井住友カード カードローン 信販・クレジット系のカードローンです |

1.5~15.0% |

| ベルーナノーティス | 4.5~18.0% |

| いつも | 4.8~18.0% |

| セントラル | 4.8~18.0% |

| フクホー | 7.3~20.0% |

| フタバ | 14.959~17.950% |

| アロー | 15.00%~19.94% |

上記の大手消費者金融の中ではプロミスが他と比べて上限金利が低く中小消費者金融は大手と同じかやや高めに設定されています。

借りる金額にもよりますが、初めての借り入れの場合は上限金利が適用されるケースが多いので、比較検討するときは上限金利を確認しましょう。

利息の支払いを抑えたいなら返済期間を短めに設定することも有効

利息の総額を少なくしたいなら金利の他に返済期間も重視しましょう。

利息は次の計算方法で算出され、返済期間が長くなるほど利息の金額は高くなります。

※うるう年は366日

プロミスで10万円を借りて11回と24回で返済する場合にかかる利息の金額をシミュレーションしてみました。

| 返済回数 | 11回 | 24回 |

|---|---|---|

| 1回あたりの返済金額 | 5,000円 | 10,000円 |

| 総利息 | 9,043円 | 19,490円 |

返済期間を長くすると毎月の返済の負担は軽くても、全体で見ると利息に1万円以上もの差があるとわかります。

消費者金融で借り入れをする際は返済回数や1回の支払金額にも注目しておきましょう。

無利息期間のサービスを提供しているか

消費者金融は金利が高いというイメージを持っている人も多く、利息を抑えて借りるには不向きと感じる人もいるでしょう。

実際銀行や信販系のカードローンと比べると、消費者金融の上限金利は高めに設定されています。

そのため同じ金額を同じ期間で返済する想定だと、利息を最も多く支払うのは消費者金融です。

しかし無利息期間を活用すれば、利息0円で消費者金融からお金を借りることもできます。

利息をなるべく抑えて借りるには、無利息期間の長さといつから適用が開始されるかを注目して借入先を選びましょう。

適用開始が「契約日の翌日」の場合、借り入れまで日にちが空くとその分無利息期間が短くなるので注意してください。

| 消費者金融名 | 無利息期間 | 適用開始日 |

|---|---|---|

| プロミス | 最大30日間 | 初回借入日の翌日 |

| アイフル | 初めての契約なら最大30日間 | 初回契約日の翌日 |

| アコム | 最大30日間 | 初回契約日の翌日 |

| レイク | ・Web申込で60日間全額無利息※2 ・180日間5万円分に限り無利息 ・契約金額が200万円以上の場合、30日間無利息 |

初回契約日の翌日 |

| SMBCモビット | なし | - |

| au Payスマートローン | なし | - |

| LINEポケットマネー | 最大30日間 | 契約日の当日 |

| 三井住友カードのカードローン 信販・クレジット系のカードローンです |

なし | - |

| ファミペイローン | 最大60日間※3 | 契約日 |

| オリックスマネー | なし | - |

| dスマホローン | なし | - |

| メルペイスマートマネー | なし | - |

| ベルーナノーティス | 最大14日間 | 借入日の翌日 前回の借入日から3ヶ月経過後※1 |

| いつも | 最大60日間 | 初回契約日の翌日 |

| セントラル | 最大30日間 | 初回契約日の翌日 |

| フクホー | なし | - |

| フタバ | 最大30日間 | 初回契約日の翌日 |

| アロー | なし | - |

| キャッシングMOFF | なし | - |

| エイワ | なし | - |

| ライフティ | 最大35日間 | 初回借入日の翌日 |

| AZ株式会社 | なし | - |

※1 無利息サービスを適用した借り入れ

※1 2回目以降

※2 Web以外で申込をされた方は60日間無利息の選択不可

※2 180日間無利息・60日間無利息は契約額が1~200万円の方が対象です

※3 契約日から60日以内に返済した利息分を期間限定ファミペイボーナスで還元

最も無利息期間が長いのはレイクで、5万円分を180日間利息0円となるので、5万円以下の少額融資なら約半年間は元金のみの返済で借入可能です。

契約日の翌日から無利息期間がスタートするため、レイクで借りる場合は契約完了後すぐにお金を借りれば無利息期間を最大限活用できます。

日にちに余裕を持って契約を済ませておきたい人は、借入日の翌日から適用されるプロミスやベルーナノーティスを選びましょう。

ベルーナノーティスの無利息期間は短いですが何度でも利用できるので、短期間の借り入れを繰り返す人はお得に借り入れできます。

郵送物なしやカードレスに対応しているか

いくら家族と仲が良くても消費者金融からの借り入れを知られたくない人は多いはず。

自宅への郵送物やローンカードは家族バレの大きな原因となるため、見つからないように隠すのに必死になるでしょう。

最初からカードレスや自宅に郵送物が届かない消費者金融を選べば、同居する家族や恋人に借り入れがバレることはありません。

他にもカードレスで借りると書類の管理が楽になるなど、メリットは多くあります。

- 家族や配偶者にバレにくい

- 借り入れがスマホのみで行えるので便利

- 書類の管理が簡単になる

大手消費者金融のカードレスの対応と郵送物の有無をまとめて表にしました。

| 消費者金融名 | 郵送物なし | カードレス |

|---|---|---|

| プロミス | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| アコム | ◯ | ◯ |

| SMBCモビット | ◯ | ◯ |

| レイク | ◯ | ◯ |

この記事で紹介している大手消費者金融は、すべてカードレスや自宅への郵送物なしに対応しています。

在籍確認はどのような方法で行っているか

返済能力を裏付けするための非常に重要な審査項目なので、在籍確認を省略することはできません。

在籍確認には主に2つの方法があり、会社に直接電話をするか、会社から支給される給与明細などの収入証明書類を確認できれば完了します。

会社への電話連絡は借り入れを怪しまれたりバレたりする最大のリスク。

内緒にしておきたい人は電話連絡を避けられる消費者金融を選びましょう。

| 消費者金融名 | 電話での在籍確認 |

|---|---|

| プロミス | 原則なし※1 |

| アイフル | 原則なし |

| SMBCモビット | Web完結で申し込みをするとなし |

| レイク | 原則なし |

| アコム | 原則なし※2 |

※1 原則電話による在籍確認はありません。

※2 原則電話での確認はせずに書面や申告内容で確認します。

もし電話連絡が必要となった際は、アコムは申込者の同意なく会社への電話はしない、レイクは非通知や担当者の個人名で電話をかけるなどの配慮をしてくれます。

※お申込時間や審査によって、ご希望に添えない場合がございます。

消費者金融とは?個人向けに小口融資を行う貸金業者をいう

消費者金融とは貸金業法にのっとって個人向けに小口融資を行う貸金業者のことで、カードローンを主な商品として取り扱っており、お金を貸すことをメイン業務としています。

借りたお金の使い道は自由で最短即日に借り入れができるため、さまざまな事由のある人でもお金を借りやすいのが消費者金融です。

その他にも、消費者金融には次のような特徴があります。

- お金の使い道が決められておらず、自由に使える

- 最短即日で融資可能

- 連帯保証人や担保なしでお金を借りられる

- 提出書類が少ないので手続きが楽

- 周りにバレにくい

- Webのみで手続きを完結させられる

- カードローンの中で上限金利が高い

- 消費者金融からの借り入れを周りに言いづらい

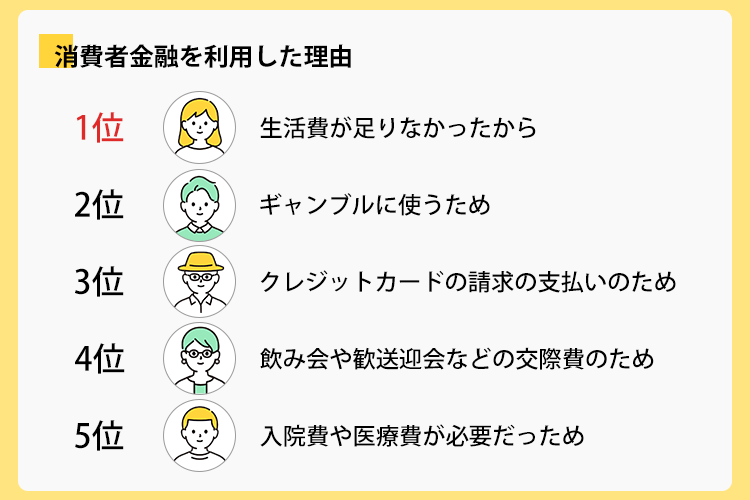

当サイトが実施したアンケートでは、「生活費が足りなくなった」という理由で消費者金融を利用した人が最も多くいました。

次いでギャンブルや交際費に使うためなど、お金を借りる理由はそれぞれあります。

消費者金融はお金の使い道が指定されていないので、何かと困ったときに頼れるのがメリットです。

ここからは消費者金融についてさらに詳しく解説していきます。

財務局や都道府県の許可を得て営業している

消費者金融は貸金業というジャンルに分けられ、貸金業を営むには財務局長もしくは都道府県知事の許可が必要です。

プロミスやアイフルなど全国的に展開している消費者金融は財務局に登録します。

中小消費者金融を含め、今回紹介しているところはすべて登録済みの業者です。

この画像はSMBCモビットの公式サイトの最下部に表示されている三井住友カード株式会社の貸金業登録番号です。

三井住友カード株式会社は近畿財務局登録されていることがわかります。

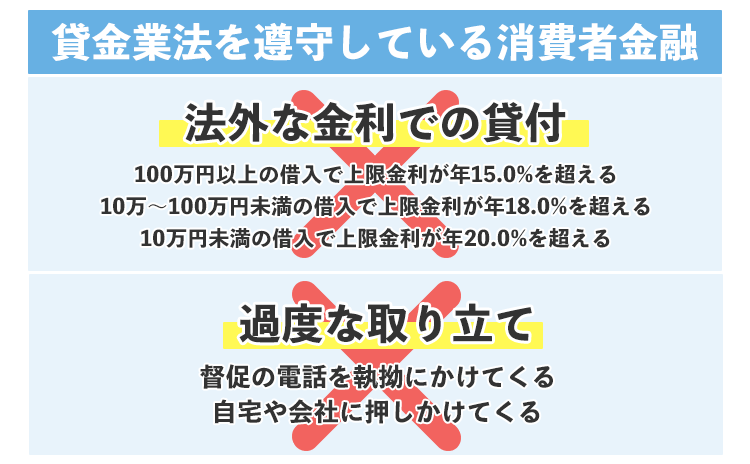

このように登録済みの消費者金融は、貸金業法を遵守した営業を行っており過度な取り立てや法外な金利設定はしません。

逆にこれらの許可を取らずに営業している貸金業者は「闇金」とも呼ばれ、法外な対応を行う可能性があります。

「財務局公認」「認可済み」などと書かれていても貸金業登録番号がなければ違法に営業している消費者金融金融なので、利用の際は貸金業登録番号を確認してみましょう。

架空の登録番号を利用して正規の貸金業者と偽る悪質な違法業者は、金融庁や各財務局のホームページで調べられます。

お金を借りるとやばい消費者金融なのかを調べるには?

財務局や各都道府県に無登録の消費者金融からお金を借りるのは、法外な金利で貸し付けや不当な取り立てをするためやばいです。

「消費者金融は怖い」「消費者金融で借りたら終わり」といったイメージがあるのは、無登録の業者のインパクトが強すぎるのが原因と考えられます。

貸金業者として認可を受けているかどうかは、金融庁が公表している貸金業者登録一覧で簡単に調べられます。

プロミスやアイフルももちろん登録されていますが、「プロミス」と探しても一覧表では出てきませんが焦る必要はありません。

プロミスはSMBCコンシューマーファイナンス株式会社の子会社として運営されているため、親会社の名前を検索すれば出てきます。

また登録されると消費者金融ごとに与えられる登録番号から検索することも可能です。

ここで紹介している大手消費者金融の、登録番号と親会社を一覧にしてまとめました。

やばいところでお金を借りないためには、登録番号や会社名から登録されているかどうかを調べるのは大切なので参考にしてみてください。

| 消費者金融名 | 登録番号 | 親会社(貸金業者名) |

|---|---|---|

| アイフル | 近畿財務局長(14)第00218号 | アイフル株式会社 |

| プロミス | 関東財務局長(14)第00615号 | SMBCコンシューマーファイナンス株式会社 |

| SMBCモビット | 近畿財務局長(14)第00209号 | 三井住友カード株式会社 |

| アコム | 関東財務局長(14)第00022号 | アコム株式会社 |

| レイク | 関東財務局長(10) 第01024号 | 新生フィナンシャル株式会社 |

一度借りたら終わり?怖い噂の真実

貸金業法を遵守している消費者金融は、法外な金利での貸付や過度な取り立てがなく利用しても怖くありません。

貸金業法で最大金利は年20.0%と定められており、正規の消費者金融は必ず上限金利が20.0%以下に設定されているからです。

この基準は2010年度の貸金業法改正で定められ、改正前より約10.0%も引き下げられました。

また債権の取立時は人を脅かせたり困らせたりするなどの過度な取り立てが禁止されています。

この記事で紹介している法律を遵守した消費者金融では、皆さんのイメージにあるような過度な取立てはありません。

自宅や会社へ執拗に督促の電話をかけてきたり押しかけてくることもないので安心してください。

プロミスやアコムはサラ金?消費者金融とは何が違うのか

「サラ金」という言葉を一度は耳にしたことがある人は多いかと思います。

サラ金とはいわゆる「サラリーマン金融」の略語で、かつての消費者金融の通称でした。

しかし先ほど紹介したように法律によって上限金利が改正されたり、サラリーマン以外の利用者が増えたりしたことで、サラ金という言葉は今ではほぼ使われていません。

プロミスやアイフル、アコムなどがサラ金なのはあながち間違いではありませんが、サラ金と呼ばれていたのは昔の話。

今ではサラ金と呼ばれないので、豆知識として覚えておくとよいでしょう。

また似たような言葉に「街金」がありますが、街金は中小消費者金融のことを指しています。

借りられるお金の限度額は総量規制で決められている

消費者金融は総量規制の対象となるため借り入れの上限金額は決められていますが、必ずしも上限いっぱいお金を借りられるとは限りません。

総量規制は年収に対する借入金額の上限を定めた法律で、お金の貸しすぎによる貸し倒れを防ぐために、2010年に完全施行されました。

借入金額の合計が年収の3分の1を超えてはならず、規制を超えた場合は新たな借り入れができません。

総量規制とは?

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

現在多数の消費者金融で借り入れがあり、追加で借り入れを希望する人や、多額の融資を希望する人は注意が必要です。

総量規制に引っかからないか、自分の年収と借り入れ状況を確認してから申し込みましょう。

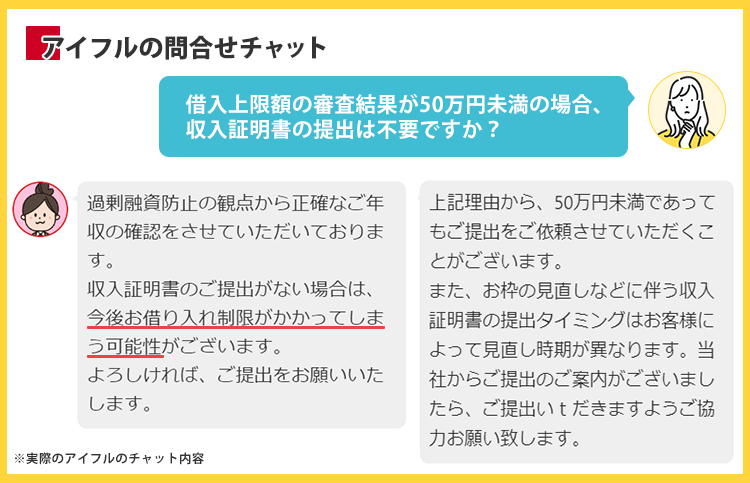

借入希望額が50万円以下なら収入証明書なしで借りられる

消費者金融の審査では、以下のどちらかに当てはまると収入証明書の提出が必要になります。

- 1社での借り入れが50万円を超える

- 複数社での借り入れが100万円を超える

上記のほかに、前回の提出から3年以上が経過している場合も提出が必要となる消費者金融もあります。

実際に借りる金額ではなく、審査で決まる借入上限額に応じて収入証明書の提出の有無が変わります。

希望額に反して上限額が50万円を超える場合もあるため、事前に収入証明書類を準備しておくとよいでしょう。

収入証明書として提出できる書類は以下を参考にしてください。

- 源泉徴収票

- 給与の支払明細

- 確定申告書

- 納税通知書

- 年金通知書

- 年金証書・年金裁定通知書

- 所得証明書

- 青色申告決算書

- 収支内訳書

また借入上限額が50万円未満でも収入証明書の提出を求められるケースもあります。

提出ができないと今後の借り入れに制限がかかる場合もあるため、消費者金融側から要望があった際にすぐに提出できるよう準備しておくのがおすすめです。

土日祝の審査にも対応している

銀行などの金融機関は土日祝休みのため、審査も平日にしか行っていません。

楽天銀行スーパーローンや三井住友銀行カードローンでは、申し込みや審査が土日に被ると、結果が出るまで数日かかる場合があります。

土日に申し込んで借り入れをしたい場合は消費者金融を利用しましょう。

消費者金融は土日祝日でも申し込み・借り入れともに対応しており、審査も夜遅くまで行っています。

どうしても土日にお金を借りる場合は、消費者金融の審査終了時間までに申し込んでおきましょう。

審査が甘い消費者金融はひとつも存在しない

消費者金融は貸金業法第13条により審査が義務付けられており、返済能力を超える貸付を禁止されています。

返済能力を正しく見極めるために慎重に審査を行うため、審査の甘い消費者金融は存在しません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:貸金業法

大手や中小に限らず審査は必ずあり、「審査が甘い消費者金融のランキングはあるのか?」と聞かれることもありますが、各消費者金融ごとの基準に則って審査を行っています。

各消費者金融で審査基準が違うことから、「ここでは審査に通ったがあそこでは通らなかった」といったパターンもよく起きるのです。

消費者金融ごとに設けている審査基準をクリアできたとなるので、一概に「どこの審査が甘い」とは言えません。

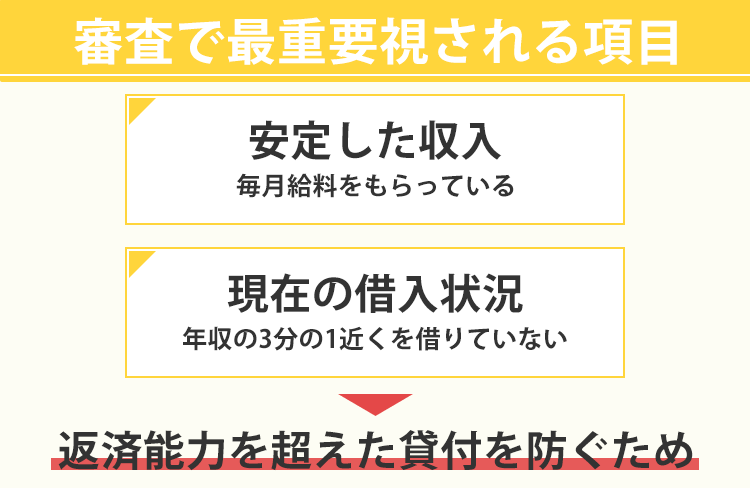

どの会社も必ず審査を行い、適切に借り入れの可否を判断しています。

しかし各社で基準が異なるとはいえ、審査で最重要視されるのは収入と現在の借入状況です。

プロミスの公式サイトにあるように、消費者金融の利用は収入と支出のバランスが大切です。

お金を借りたら必ず返済があり、収入よりも返済金額が多くなると生活ができなくなります。

消費者金融の審査は、返済能力以上の借り入れを防いで債務整理や自己破産から守ってくれるものだと考えましょう。

消費者金融の審査に通らないときに考えられる理由とは

消費者金融の審査に通らないときに考えられる理由には、以下のようなものが挙げられます。

- 申込条件を満たしていない

- 借入希望額に対して収入が少ない

- 3件以上の他社から既に借り入れがある

- 在籍確認ができなかった

- 借入希望額が総量規制を超えている

消費者金融でお金を借りたいときは、申し込みの前に条件を確認しておきましょう。

2022年4月より成年年齢が20歳から18歳へと引き下げられましたが、申込対象を20歳以上とする消費者金融も多いです。

申込可能な上限年齢は消費者金融ごとにバラつきがあるため、60~70代の人は申し込みできるかを確認しておきましょう。

借入希望額に対して年収が低いと返済能力が疑われて審査に落ちやすくなるため、借入希望額は最小限にしておくことが大切です。

既に複数の消費者金融から借り入れがあったり、総量規制を超える金額を希望したりする場合も審査に通りません。

年齢や借入希望額の条件をクリアしている人でも、在籍確認に対応できないと審査落ちになるでしょう。

今回挙げた審査落ちの要因をクリアできているか自己チェックをができたら、次に紹介する審査で見られるポイントを見ていきましょう。

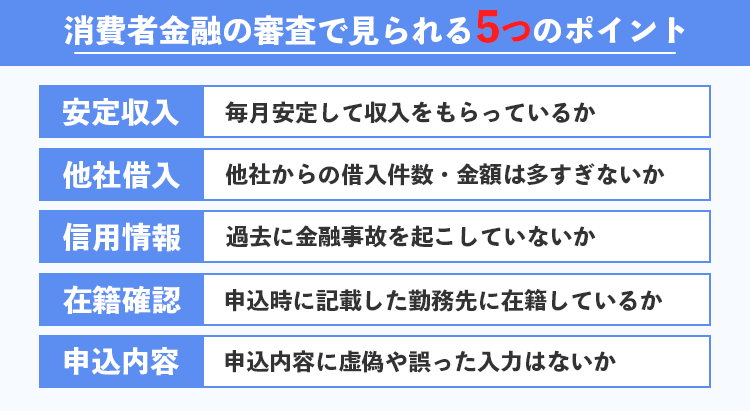

審査で見られる5つのポイントを押さえよう

審査で見られるポイントをあらかじめ把握しておけば、審査がスムーズに進む可能性が高くなります。

細かいポイントもありますが、以下の5つは事前に確認して注意しておくだけで審査結果が変わる可能性もあります。

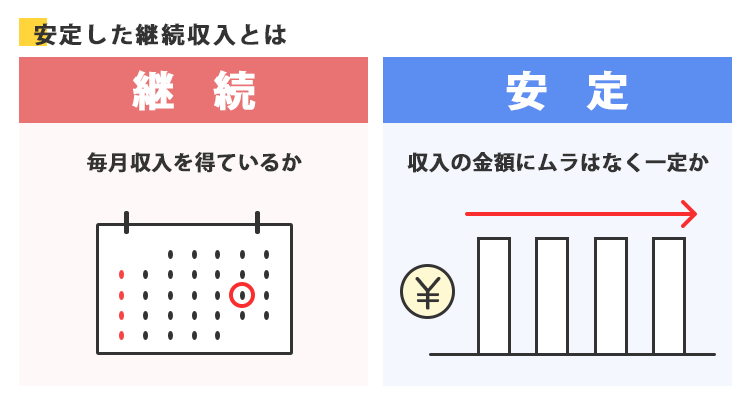

消費者金融では安定した継続収入が求められる

この記事内で何度もお伝えしていますが、消費者金融でお金を借りる場合は「安定した継続収入」が求められます。

消費者金融が掲げる安定した継続収入でチェックされるポイントは収入を受け取る時期と金額の2つです。

毎月返済ができるように継続的に収入を得ていることは重要です。

一般的な会社であれば毎月決まった日に給料が振り込まれるため、会社員や公務員の人は継続して収入を得ていると言えます。

また毎月受け取る収入の金額に大きな変動がなく安定していることも、消費者金融の審査では重要な項目です。

個人事業主やフリーランスで収入にムラがある人より、同じ年収でも毎月一定の収入を得ている方が審査で有利になります。

パートやアルバイト、個人事業主の人で収入をある程度コントロールできる場合は、毎月の収入にムラが出ないよう調整できると審査に通りやすくなります。

他社からの借り入れがあるかもチェックされる

消費者金融でお金を借りる場合、現在他社から借り入れがあるかどうかも重視されるポイントです。

消費者金融は、貸したお金が返済できない「貸し倒れ」のリスクがある人には貸付けを渋る傾向があります。

他社からの借り入れがあると「お金に困っていて資金力が低い」「他社の返済もあって負担になり、返済できなくなる可能性がある」と判断されて、返済能力が低い人とみなれます。

返済能力が低い人は審査に落ちる可能性が高いため、現在他社借入がある人は次の2つのポイントを意識しておきましょう。

- できる限り完済に近づける

- 毎月の返済を滞らせない

現在借入中のお金はできるだけ返済して、できるだけ完済に近づけましょう。

完済が難しくても少しでも借入残高を減らせられれば、審査に通りやすくなる可能性があります。

合計3社以上の借り入れがあると審査通過が難しいため、どうしてもお金を借りたいならどれか1社でも完済するか、おまとめローンの利用を検討しましょう。

過去に金融事故がないかも重要な審査ポイント

過去にクレジットカードやカードローンの返済が3ヶ月以上遅れたことがある人は、審査に通る可能性が極めて低いです。

これまでの返済実績や金融事故の情報は審査における重要なポイントだからです。

消費者金融の審査では信用情報を照会して返済能力を調査することは、貸金業者の義務として法律で決められているため、過去の延滞状況などは必ずバレます。

延滞の心当たりがあって審査落ちを防ぎたい人は、申し込みの前に指定信用情報機関のCICやJICCで自分の信用情報を開示してみましょう。

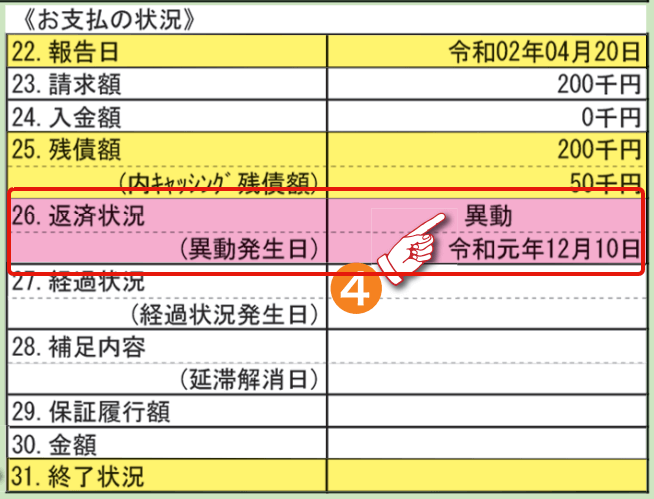

「お支払の状況」の返済状況に「異動」の表示があった場合、消費者金融の利用は難しいです。

画像参照元:「信用情報開示報告書の見方」ポイント解説│CIC

異動の表示は返済が完了しても5年間は残り、情報が残っている間も審査には通りません。

もし自分の信用情報に異動があると分かったら、消費者金融以外でお金を用意する方法を考えましょう。

在籍確認で本当に勤務しているか判断される

申込情報に記入した勤務先で働いているかどうかを確認するために在籍確認は実施されます。

在籍確認は虚偽の申告をしていないかを確認するほか、返済能力や安定収入の有無を判断するためにも重要な審査ポイントです。

一般的に電話や書類で行われ、対応できないと虚偽報告を疑われたり安定収入があると断定できなかったりするため審査に遅れが生じます。

電話のやり取りはごく簡単な受け答えのみで、借り入れに関する質問はありません。

ものの数分で終わりますが重要な審査項目のため、申込直後から数日は自分宛の電話を気にしておきましょう。

対応が難しい人は電話による在籍確認を原則実施していない消費者金融を選ぶのが最適です。

申込内容が正しく、虚偽やミスがない

消費者金融の審査では、申し込み時に入力した内容をもとに審査が行われます。

そのため、申込内容には嘘や間違いがないようにしましょう。

申込内容が事実と違う場合、以下のようなデメリット考えられます。

- 事実確認のために時間がかかり、審査が遅くなる

- 嘘を書き込んでいると思われ、信用が悪くなる

申込内容が事実と違う場合、消費者金融側は正しい情報を確認するために連絡をとったり、確認作業を行ったりします。

審査はある程度画一化されていてスピーディですが、これらの対応が入ると審査に時間かかるでしょう。

特に、社名ミスや電話番号、メールアドレスのミスなどは確認作業に時間がかかるので気を付けましょう。

また、バレないだろうからと嘘の情報を入力するのはやめましょう。

年収のかさ増しや勤務期間のかさ増しなど、審査通過するためにより良い条件で申込内容を記入する方がいます。

審査に時間がかかるだけでなく、嘘がバレると信用情報に大きな傷が付いてしまう恐れもあります。

今回の申し込みで審査に通過できないだけでなく、今後の借り入れも難しくなる可能性があるので避けた方が無難です。

申込み条件に対して自分のステータスに不安がある場合は、事前に電話相談をすると適切な対応を案内してもらえます。

口コミなどを見ていると「自分の収入に自信がなかったが審査に通った」「不安もあったが無事通過した」といった内容も見かけます。

案外現状でも審査に通るかもしれないので、とにかく正直に記入してください。

中小消費者金融は大手と比較して審査が柔軟で通りやすい

中小消費者金融は大手と比べて審査が柔軟で借り入れしやすい傾向があります。

大手消費者金融ではスコアリングシステムを用いて一括で振り分けるのに対し、中小消費者金融は担当者の目と手で審査を行うからです。

エイワのように対面で審査を行うところは、スコアリングシステムには反映されない事情も審査に反映してくれます。

大手のふるいに落ちても中小消費者金融の審査は緩めな場合もあるので、プロミスやアイフルなどで審査落ちした人は検討してみるのも良いでしょう。

審査に通りやすい以外の、中小消費者金融の特徴をまとめてみました。

- 貸金業法を遵守している

- アプリや無利息期間などのサービスはあまり充実していない

- 大手消費者金融よりも上限金利が少し高め

上記の特徴の理解がさらに深まるよう、それぞれ詳しく解説していきます。

貸金業法を遵守して営業している

企業名を聞いたことないがないため激しい取り立てがないか、法外な金利で貸付されないか不安を感じる人も多くいます。

中小とはいえ、多くの消費者金融は大手と同じように貸金法を守って営業しています。

貸金業者は必ず各都道府県に登録しなければならず、登録済みであればWebページに登録番号などの記載がされています。

不当な取り立てもなく、法律で定められた金利を守って貸し出してくれているので大手と同じように利用できます。

サービスが大手消費者金融と比べると劣る

大手消費者金融は企業が大きく利用者も多いので、無利息期間やアプリでの借り入れなど便利なサービスが充実しています。

大手と比べるとサービスが不足しているように感じる人もいるでしょう。

今回紹介している中小消費者金融のうち、専用のアプリを提供しているのはアローのみです。

しかしスマホATMの利用には非対応で、電話による在籍確認が実施されたり審査時間が長かったりと大手のサービスには及びません。

資金力や利用者数を考えるとどうしても大企業と同じサービスを提供するのは難しく、便利さで劣る場合があります。

しかしエイワのような対面審査は申込者数が殺到している大手消費者金融では行えません。

利用者一人一人へのきめ細やかなサービスは、中小消費者ならではの強みといえるでしょう。

上限金利は大手よりも高めに設定されている

中小消費者金融の金利は大手と比較すると少し高いと感じる人もいるでしょう。

担当者による対面の審査や申込の手続きがあり手間がかかる分、金利が少し高めに設定されている可能性もあります。

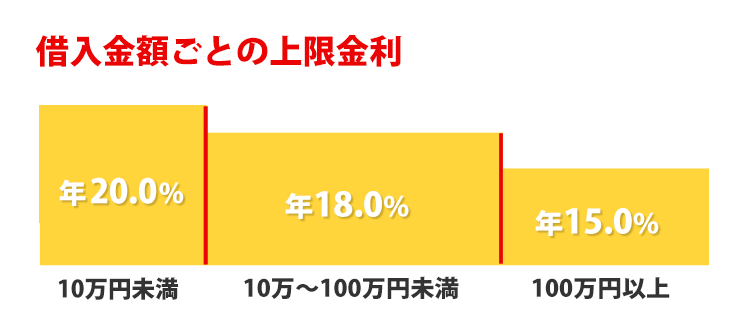

しかし消費者金融の金利は利息制限法で決められており、上限金利が年20.0%までは法律の範囲内です。

今回紹介している10社の中小消費者金融の上限金利を一覧表でまとめてみました。

| ベルーナノーティス | 18.0% |

|---|---|

| いつも | 18.0% |

| セントラル | 18.0% |

| フクホー | 20.0% |

| フタバ | 10万円未満:17.950% 10万円以上:19.945% |

| アロー | 19.94% |

| キャッシングMOFF | 20.0% |

| エイワ | 10万円未満:17.9507% 10万円以上:19.9436% |

| ライフティ | 20.0% |

| AZ株式会社 | 7.0~18.0% |

大手5社のうち最も高い上限金利は年18.0%のため、上限金利が年20.0%のフクホーやキャッシングMOFFは実際に金利が高いと言えます。

年金利が18.0%と20.0%の消費者金融から借りた場合、発生する利息にどのくらい差が出るのかを計算してみました。

以下の表は1万円を30日間で返済する場合に発生するそれぞれの利息です。

| 年18.0% | 約148円 |

|---|---|

| 年20.0% | 約164円 |

1ヶ月に発生する返済額の差は約16円と、中小消費者金融と大手では利息額に大きな差がないことが分かります。

消費者金融で借りたいけど審査が不安な人は、金利ではなく審査の柔軟性を重視してみましょう。

審査に通らないと借り入れは不可のため、審査に不安がある人は中小消費者金融が最適です。

消費者金融と銀行のカードローンで迷ったときは審査基準やサービスの違いを比較

カードローンには今回紹介した消費者金融の他にも銀行カードローンが存在します。

銀行カードローンは借り入れ先が銀行になるので、消費者金融とは借り入れ条件や審査基準・金利と付随するサービスなども違います。

求める条件によってどちらを利用すべきかは変わるため、迷ったときは消費者金融と銀行の違いや特徴を比較してみましょう。

| 消費者金融 | 銀行 | |

|---|---|---|

| 基準の法律 | 貸金業法 | 銀行法 |

| 審査時間 | 最短25分~ | 最短翌日 |

| 融資までの時間 | 最短60分~ | 最短翌日 |

| 無利息期間 | あり | なし |

| 金利 | 3.0~20.0% | 1.5~15.0% |

| 総量規制 | あり | なし |

どちらの方が借りやすくピッタリなのか、これから紹介する各カードローンの詳細をチェックして見極めましょう。

基準にしている法律が異なる

消費者金融も銀行も、同じように個人向け融資としてローンを提供しています。

サービスの内容はほぼ同じなので混同されやすいですが、消費者金融と銀行では基準にしている法律が違うのです。

消費者金融では貸金業法を、銀行では銀行法を基準にしています。

| 銀行法 | 銀行などの金融機関が業務の信頼維持、円滑な銀行業務を行うために制定された法律 |

|---|---|

| 貸金業法 | 貸金業を営む者に、事業において必要な規制を行い、認可などをする法律 |

分かりやすく言うと、銀行は金融機関なので銀行法、消費者金融は貸金業者なので貸金業法を遵守します。

これらの大きな違いは、総量規制の有無です。

貸金業法では、貸し倒れを防ぐために借入金額が年収の3分の1以下に制限する、総量規制が定められています。

しかし銀行法では総量規制がないので、法律上はどれだけ貸しても問題ないのです。

銀行でも貸し過ぎが問題視され、現在は総量規制を参考に貸付金額を制限しています。

平成31年に行われた国会でも、銀行カードローンの貸しすぎを防ぐよう、総量規制の適応を請願しています。

参照:請願|参議院

基準としている法律は違いますが、貸し付け時の条件などはほぼ変わらないのが実情です。

設定されている上限金利に年4.0%ほどの差がある

消費者金融と銀行カードローンの大きな違いは金利です。

消費者金融では上限金利が18.0%前後に定められているのに対し、メガバンクをはじめとする銀行では13.0~15.0%前後。

ほんの数%の差ですが消費者金融と比べて適用利率が低いので、返済時の負担が少なくなります。

一般的にメガバンクと呼ばれる銀行カードローンの金利をまとめてみました。

| カードローン名 | 金利(年) |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| 三井住友銀行 カードローン | 1.5~15.0% |

| りそな銀行のカードローン | 3.5~13.5% |

| みずほ銀行のカードローン | 2.0~14.0% |

りそな銀行の上限金利は特に低く、13.5%です。

高額借り入れになる人や返済が長期化する人は、なるべく低金利のカードローンを利用するべきです。

銀行カードローンは低金利ですが、融資までの時間が遅いなどデメリットもあります。

消費者金融と比較して、優先したいポイントが多いカードローンを選びましょう。

銀行カードローンは審査が厳格で即日融資できない

低金利で利用しやすそうな銀行カードローンですが、消費者金融よりも審査が厳格であると言われています。

消費者金融も銀行も、明確な審査基準は公開していませが、消費者金融の方が審査にかかる時間が短い傾向です。

銀行カードローンは審査時に警視庁のデータベースで申込者の情報を照会しなければなりません。

この警視庁へのデータベース参照に早くて1日程度かかるので、即日融資ができないと言われています。

銀行カードローンは過去、貸し過ぎによる貸し倒れが深刻化しました。

その結果、警視庁のデータベース参照など審査を慎重に行い、本当に貸し付けても問題ないかを確認するようになっています。

金利が低くて魅力的でも、即日融資には対応していないので気を付けましょう。

また、銀行が閉まっている土日祝日も審査に対応していません。

銀行では必ず電話での在籍確認が行われる

先ほどこの記事内で、消費者金融は電話での在籍確認をなしにできると紹介しました。

しかし、銀行カードローンでは原則電話による在籍確認が行われます。

アイフルのように原則在籍確認なしで借りたり、SMBCモビットのようにWebからの申し込みで免除されたりはしません。

よほどの理由がない限り、職場に電話を掛ける形での在籍確認が行われます。

一般的な銀行だけでなく、審査スピードが早めのネット銀行も同様です。

電話での在籍確認を避けたい人は、原則なしの対応にしている消費者金融を選びましょう。

無利息期間を使いたいなら消費者金融を選ぼう

消費者金融カードローンには一定の無利息期間が設けられている場合が多いですが、銀行カードローンには基本ありません。

無利息期間は、申込者にとって大きなメリットです。

ユーザーにお金を貸す業務をメインとして、利息による利益を主な収入としている貸金業者は、顧客の獲得が大切。

無利息期間を設けて魅力を感じてもらい、顧客獲得につなげていると考えられます。

それに対して銀行は、個人への融資が主な業務ではなく、利息による利益も消費者金融ほど重視していません。

カードローンの顧客獲得に積極的でないので、無利息期間を設ける必要がないのでしょう。

銀行カードローンは金利が低い代わりに無利息期間がないので、無利息期間を重視して借り入れるのであれば消費者金融が最適です。

特に短期的な借り入れや少額融資は、消費者金融の方がお得な場合があります。

消費者金融、銀行カードローンそれぞれ返済シミュレーションがあるので、申し込む前にシミュレーションしておくのをおすすめします。