近年では「電話連絡による在籍確認を原則行わない」とするカードローンも増えてきており、職場へバレたくない人にとっては申し込みやすい環境が整ってきています。

しかし業者によっては電話連絡を必須としているところもあり、職場バレを避けるためには「在籍確認の電話連絡を原則なし」としているカードローンに申し込まなければいけません。

本記事では、当サイトが業者への聞き込みやアンケートで独自調査した、在籍確認なしで借りられるカードローンを紹介します。

属性別に在籍確認を乗り越えるポイントも紹介するので、周りにバレたくない人は在籍確認なしのカードローンに申し込んで乗り切りましょう。

原則電話連絡を実施していない在籍確認なしのカードローン10社

電話での在籍確認を原則行っていないカードローンは、以下の10社です。

メガバンクや地方銀行では、いまだに審査で職場への在籍状況を重視するところが多く、電話連絡が行われる傾向です。

職場の人にバレたくない人は、銀行ローンを避けて上記のカードローンへ申し込みましょう。

プロミスはレディースローンも含めて電話での在籍確認は原則なし

| 項目 | 内容 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利 | 4.5%~17.8% ※新規契約の方が対象となります。 |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

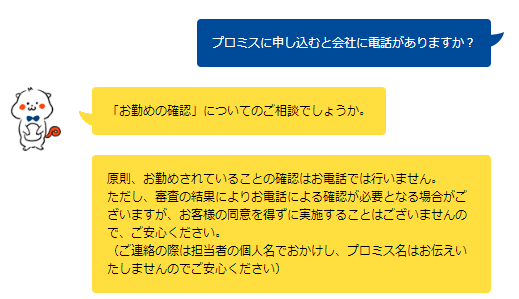

プロミスはレディースローンを含め、電話連絡を原則行っていないので安心して申し込めます。

プロミス公式サイトのチャットで会社への電話連絡について問い合わせたところ、「原則としてお電話では行いません」との返答がありました。

審査結果によっては電話連絡が行われる可能性もありますが、「プロミス」と名乗ることはないので職場にバレる可能性は低いと考えられます。

カードローンの申し込みに不安がある女性向けに用意されたレディースコール(0120-86-2634)では、女性オペレーターが親身になって対応してくれます。

アプリで申し込めば、在籍確認なしのWeb完結で申し込みが可能で、郵送物はありません。

アプリでは返済の管理ができるだけでなく、セブン銀行やローソン銀行のATMで原則24時間借り入れ・返済できます。

さらにアプリの利用や毎月の返済でVポイントが貯められ、ポイントは返済や買い物に使えるのでお得です。

30日間の無利息サービスは契約日ではなく初回借入日の翌日からスタートするため、いざというときのために契約だけしておきましょう。

アコムは在籍確認の電話と郵送物をなしにできるWeb完結

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.acom.co.jp/ |

| 融資時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利 | 3.0%~18.0% ※契約極度額100万円以上の場合、3.00%~15.00% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

アコムは申し込みから借入開始までWebで完結でき、なおかつ職場への電話連絡と郵送物の送付が原則なしです。

借り入れから返済までスマホで完結でき、コンビニATMでの借り入れ・返済もできます。

スマホアプリの「myac」はカードローンのアイコンだと分かりにくく、返済日の通知や利用状況の確認ができるので便利です。

![]()

カードレスで契約すれば自宅への郵送物も来ないので、実家暮らしや同棲中でも知られず利用可能。

融資までの時間は最短20分とスピーディーで、新規契約の場合は契約日の翌日から30日間の無利息サービスを受けられます。

SMBCモビットのWeb完結申込を利用すれば電話・書類の手続きが原則なし

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.smbc-card.com/nyukai/loan/cardloan.jsp |

| 融資時間 | 最短当日 |

| 金利 | 3.0%~18.0% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | △ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

SMBCモビットは、Webからの申し込みで電話連絡と書類の手続きをなしにできます。

本人確認書類の提出もアプリ上でできるため、誰にもバレずに借りられます。

アプリのアイコンにはロゴが入っていますが、見えないところに移動させれば対策可能です。

借り入れと返済はセブン銀行とローソン銀行のATMからも可能で、カードレスで利用できるので財布の中身を見られても安心。

無利息期間はありませんが、返済200円ごとに1Tポイントが貯められるので、Tポイントユーザーに向いています。

長期的な利用を検討している人は、カードローンとクレジットカード・Tポイントカードが1枚になったTカードプラスを作ると便利です。

レイクでは万が一電話が必要になった際もプライバシーに最大限配慮してくれる

| 項目 | 内容 |

|---|---|

| 公式サイト | https://lakealsa.com/ |

| 融資時間 | Webで最短25分融資も可能※1 |

| 金利 | (年率)4.5%〜18.0%※2 |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | △ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※1 審査結果によってWebでのご契約手続きが行えない場合があります。

※2 貸付利率はご契約額およびご利用残高に応じて異なります。

レイクは原則電話連絡を行っておらず、もし必要となっても本人の同意なしには実施しません。

どうしても電話連絡を避けたい人は、フリーダイヤル(0120-09-09-09)に相談すれば書類での在籍確認で代替してくれるケースがあります。

Web申込なら郵送物なしを選択でき、カードレスで利用できるので周りにバレる心配がなく安心です。

レイクの大きな特徴は、選べる無利息期間です。

初回利用かつWebからの申し込み限定で、60日間の無利息※1※2か借入額のうち5万円までを180日間無利息※1※3のどちらかを選べます。

※1 初めてなら初回契約日の翌日から無利息

※1 無利息期間経過後は通常金利適用

※1 30日間無利息、60日無利息、180日間無利息の併用不可

※1 ご契約額が200万円超の方は30日間無利息のみになります

※2 Webで申込いただき、ご契約額が1~200万円の方。

※2 Web以外で申込された方は60日間無利息を選べません。

※3 契約額1万円~200万円まで

※3 5万円分に限り無利息

60日の無利息期間はカードローンの中でも長いため、少しでも利息を節約したい人はレイクに申し込みましょう。

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

アイフルは約99.7%の利用者に在籍確認の電話連絡をしていない

| 項目 | 内容 |

|---|---|

| 公式サイト | https://www.aiful.co.jp/ |

| 融資時間 | 最短18分 ※WEB申込の場合 ※お申込の状況によってはご希望に添えない場合がございます。 |

| 金利 | 3.0%~18.0% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

アイフルは2023年4月1日~5月31日の間に、99.7%の申込者に対し電話での在籍確認を行っていないと明記しています。

初めてカードローンに申し込む人で、定職に就いており、今まで特に返済の延滞がなかった人ならまず電話連絡はないと考えられます。

誰にもバレたくない人は、Webまたはスマホアプリから申し込みましょう。

カードレスを選択すれば、自宅に郵送物は届きません。

セブン銀行とローソン銀行のATMを使えば、原則24時間スマホアプリのみで借り入れや返済ができます。

初めての契約なら、契約日の翌日から30日間の無利息サービスを受けられます。

スマホアプリのアイコンはロゴが入っていないものに着せ替えができるため、周りにバレる心配はありません。

メルペイスマートマネーはメルカリの利用実績を重視しているため電話連絡なし

| 項目 | 内容 |

|---|---|

| 融資時間 | 1~2日 |

| 金利 | 3.0%~15.0% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | × |

| カードレス可否 | ○ |

メルペイスマートマネーは、メルカリで本人確認をすれば在籍確認・郵送物なく利用できるローンです。

メルカリでの利用実績に基づいて限度額や金利が決定されるのが特徴的で、独自の審査基準を持っています。

融資には1~2日かかりますが、大手の審査に落ちた人でもチャンスがあります。

借り入れから返済はすべてメルカリアプリで完結するため、周りの人にはフリマアプリとしてのメルカリを操作しているようにしか見えません。

借入金はメルペイ残高へ入金され、銀行への出金やメルペイでの支払い、個人への送金が可能です。

給料日前の飲み会で手元に現金がなくとも、その場で借りて幹事へ送金するといったスマートな使い方もできます。

返済にはメルカリの売上金も充当できるため、普段から出品している人にとってはお得に使えるローンです。

セブン銀行カードローンは電話連絡は原則なしと謳っている数少ない銀行カードローン

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短翌日 ※お申込みの状況と時間帯によっては翌日以降のご連絡になります。 |

| 金利 | 年12.0~15.0% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | △ ※口座開設時にキャッシュカードの発行が必要 |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | ○ |

セブン銀行カードローンは、電話連絡原則なしを謳う数少ない銀行カードローンです。

引用元:セブン銀行カードローン

原則電話連絡なしですが、申込内容と書類の内容が異なるといった確認が必要な場合は連絡が来る可能性もあります。

セブン銀行の口座を持っていない場合、ローンの申し込みと同時に口座開設が必要です。

その際キャッシュカードを受け取らなければなりませんが、ローンカードではないため家族には「口座開設をした」と言い訳ができます。

すでに口座を持っている場合は、ローンの申し込みにあたって郵送物はありません。

ローンの利用はキャッシュカードだけでなく、スマホアプリでも借り入れ・返済が可能です。

全国のセブン‐イレブンのATMにて手数料無料で借り入れ・返済ができるため、気軽に借りたり返済したりできる便利さが魅力です。

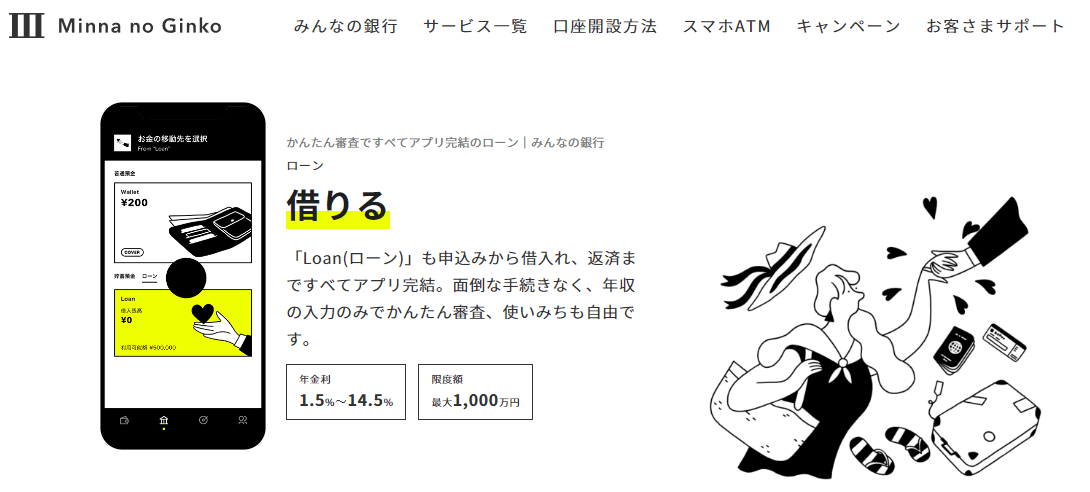

みんなの銀行ローンは勤務先への在籍確認を行わないと明記している

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短当日 |

| 金利 | 1.5%~14.5% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | △ |

| カードレス可否 | ○ |

みんなの銀行ローンは勤務先への在籍確認を原則実施しない旨をサイトに明記しています。

みんなの銀行は日本初のデジタルバンクであり、すべての操作がスマホで完結する画期的なサービスです。

ローンの申し込みは年収を入力するだけで、審査は最短当日に完了など、銀行のカードローンではなかなか見られないフットワークの軽さです。

借入金の用途は自由なので、飲み会代や生活費はもちろん、車の購入代金に充当してもOK。

支払いが苦しい月は利息のみの返済も可能で、手数料は無料で繰り上げ返済もできます。

普段はキャッシュレス派でも、現金が必要な場合はセブン銀行ATMで出金も可能です。

初めての人でも利用しやすい柔軟なサービスです。

アムザはWebからの申し込みで在籍確認と郵送物がない

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 15.0%~20.0% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | – |

| コンビニATM利用可否 | × |

| カードレス可否 | ○ |

アムザは福岡県に店舗を構えており、在籍確認は保険証の確認のみで電話連絡を原則行っていません。

来店が難しい場合でもインターネットから申し込めます。

営業時間内(平日9:30~18:00)の申し込みなら、最短30分での審査回答も可能です。

借入・返済方法は銀行振込が基本なので、カード発行もなく通帳を見られない限りバレることはありません。

融資までのスピード感は大手に引けを取りませんが、金利の低さや無利息期間などサービスの充実度は大手に分があります。

大手の審査に通らなかったときの次善の策として考えておきましょう。

イー・キャンパスはアルバイト先への連絡を原則行っていない学生ローン

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短当日 |

| 金利 | 14.5%~16.5% |

| 電話連絡の回避方法 | 原則電話連絡なし |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | – |

| コンビニATM利用可否 | × |

| カードレス可否 | ○ |

イー・キャンパスはアルバイト先への連絡は原則行っていない、学生の街・高田馬場に店舗を構える老舗の学生ローンです。

自宅への連絡も実施しないため、両親に知られたくない、心配をかけたくない人に向いています。

低い金利が特徴で、学費や留学費・卒業旅行など目的が決まっている借り入れなら15.5%で融資を受けられます。

さらに新規会員は30日間の無利息期間サービスを受けられるため、アルバイトをしながらコツコツと負担なく返済が可能です。

借り入れ・返済は銀行振込で、カードの発行や郵送物はありません。

会員であれば、社会人になってからも利用可能なので、長きにわたってサポートしてくれる存在です。

在籍確認があってもバレにくい中小消費者金融・銀行カードローン

電話での在籍確認があっても、言い訳がしやすかったり、銀行名を名乗るのでバレにくかったりするカードローンも存在します。

在籍確認があってもバレにくいのは以下の4社です。

それぞれのバレにくいポイントとともに、特徴を見ていきましょう。

いつもは中小ながら社員証や名刺での在籍確認が可能

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短45分 |

| 金利 | 4.8%~20.0% |

| 電話連絡の回避方法 | 書類の提出 |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | – |

| コンビニATM利用可否 | × |

| カードレス可否 | ○ |

中小の消費者金融のいつもでは、電話での在籍確認も行っていますが、下記書類での代替も相談可能です。

- 保険証

- 給与明細

- 社員証など

審査状況によっては電話での在籍確認が必須となる場合もありますが、事前に電話の発信方法や時間帯などを相談できます。

いつもではWeb完結に力を入れており、郵送物なしを基本に、カードレスでのキャッシングを推進しています。

借り入れ方法は銀行振込で、メガバンクとゆうちょ銀行に加え、PayPay銀行にも対応。

新規契約者には最大60日間の無利息期間が適用されます。

中小消費者金融だからこそ、大手よりも1人1人にきめ細かいサービスを提供しているのが「いつも」の特徴です。

三井住友銀行カードローンは銀行名を名乗るため言い訳ができる

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 金利 | 年1.5%~14.5% |

| 電話連絡の回避方法 | カードローンプラザ(0120-923-923)へ相談 |

| 郵送物なし | ○ |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | △ |

| カードレス可否 | ○ |

三井住友銀行カードローンは、職場への在籍確認がありますが、銀行名を名乗るためクレジットカードの審査と言い訳ができます。

それでも職場への電話連絡に不安がある人は、カードローンプラザ(0120-923-923)へ相談しましょう。

普通預金口座を持っていない人は、申込時にカードレスを選べ、その場合郵送物をなしにできます。

カードレスの場合ATMでの借り入れはできませんが、すでに普通預金口座を持っている人ならキャッシュカードを使ってATMでの借り入れが可能です。

アプリアイコンは銀行のロゴのため、カードローンとはバレにくいのもポイント。

口座を持っている人も持っていない人も、周りにバレずに利用できます。

イオン銀行カードローンは銀行名を名乗るので言い訳がしやすい

| 項目 | 内容 |

|---|---|

| 融資時間 | 非公表 |

| 金利 | 3.8%~13.8% |

| 電話連絡の回避方法 | イオン銀行ローン専用ダイヤル(0120-48-1258) |

| 郵送物なし | × |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | × |

イオン銀行カードローンは電話連絡での在籍確認がありますが、社名を尋ねられたときは銀行名を名乗ってくれます。

イオンカードセレクトなどのクレジットカードの審査だと言い訳ができるので、バレるリスクが少ないです。

郵送物なしやカードレスでの契約はできませんが、最大金利が13.8%と銀行カードローンの中でも低い水準のため、金利を重視する人向けです。

海外旅行やスクール代、美容などのための高額の借り入れでは、金利が少し異なるだけでも返済額には大きく影響します。

例えば、50万円を1年間借りた場合、一般的な銀行カードローンの金利である14.5%なら年間の利息は72,500円。

一方イオン銀行カードローンなら69,000円です。

同じ銀行カードローンでも年間の返済額に3,500円の差が生じるので、少しでも節約したい人はイオン銀行カードローンに申し込みましょう。

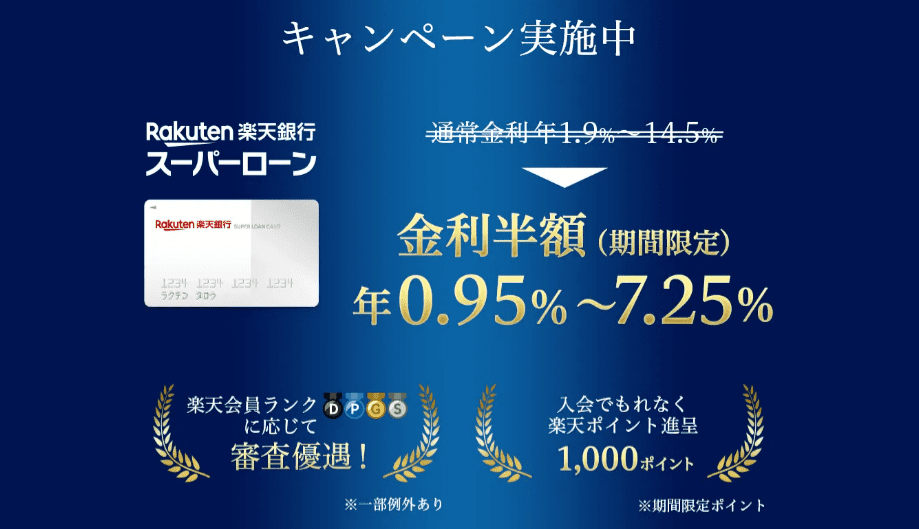

楽天銀行スーパーローンは在籍証明書などの書類提出で代替可能

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短翌営業日 |

| 金利 | 年1.9%~14.5% |

| 電話連絡の回避方法 | 書類の提出 |

| 郵送物なし | × |

| アプリアイコンのバレにくさ | ○ |

| コンビニATM利用可否 | ○ |

| カードレス可否 | × |

楽天銀行スーパーローンでは、電話での在籍確認が取れなかった際に、在籍証明書などの書類で代替できることがあります。

在籍確認ができない場合とは、電話応対者が以下のような返答をしたときです。

- 「答えられません」

- 「○○(自分)という者はおりません」

つまり申込者が勤務先にいないとも解釈できる返答があった際は、在籍確認が取れないと判断されます。

とはいえ最初から書類での代替ができないかどうかは、専用ダイヤル(0120-720-115)へ相談しましょう。

楽天銀行スーパーローンでは、楽天会員であればランクに応じて審査の優遇を受けられます。

※一部例外あり

さらにスマホからはもちろん、セブン銀行やローソン銀行をはじめとする全国約100,000台のATMから借りられるのは、さすがネット銀行といったところです。

前提として在籍確認のないカードローンはない!そもそも在籍確認とは?

前提として在籍確認のないカードローンはありません。貸金業法により、貸金業者は申込者の返済能力を調査する義務があるためです。

在籍確認は申込者が申告した職場で、今現在実際に勤務していることを確認する作業であり、安定した収入を得ている証明になります。

このようにカードローン会社は返済能力のない人への貸し付けを防いでいるため、大手・中小にかかわらず審査の甘いカードローンもありません。

在籍確認が行われるのは、申し込みから審査完了までの間です。

在籍確認自体の回避はできませんが、以下の通り昨今は社員証や勤務先名が入った健康保険証などの書類のみで在籍確認を行うケースが増えています。

書類での在籍確認に対応しているカードローンなら、職場への電話連絡を回避できるので、周りにバレたくない人にこそ選ぶべきローンです。

電話による在籍確認を回避しやすくするポイント

電話での在籍確認を回避するには、以下の通りいくつかコツがあります。

- 申込後に書類での在籍確認ができないか相談する

- 申込内容に誤りがあると不信感を持たれるため正確に入力する

- 30万円以下の少額を希望すれば在籍確認を回避しやすくなる

- 他社借入は可能な限り返済して減らした後に申し込む

- 在籍確認を書類で済ませるためには社名が分かる書類を用意する

原則電話連絡なしを謳っているところでも、場合によっては電話連絡が必要なケースがあるので、万全の準備をもって申し込みましょう。

まずは申し込み後に在籍確認の方法を相談しよう

まずは申し込みをした直後に、カードローンの問い合わせ番号へ電話をし、電話での在籍確認をなしにしてもらいたい旨を相談しましょう。

カードローンを利用していることを周りにバレたくないのは、当然の気持ちです。

ローン会社側もそれをよく理解しているので、柔軟に対応してくれることが多いです。

書類での代替が可能な場合、オペレーターから提出する書類を説明されます。

その後スマホで書類を撮影し、アプリやメール、ホームページのフォームから送信するのが一般的です。

書類での在籍確認で認められるのは、以下の書類です。

- 直近2~3ヶ月分の給与明細

- 最新の源泉徴収票

- 在籍証明書

- 顔写真付きの社員証

- 社名が書かれた健康保険証など

急ぎで借りたい場合は、あらかじめ書類を用意しておきましょう。

申込内容に誤りがあると不信感を持たれるため正確に入力する

カードローンに申し込む際は、情報を正確に入力しましょう。

書類での在籍確認が可能でも、勤務先の名称や電話番号などに誤りがあると照合ができず、電話連絡が必要と判断されることがあります。

申込情報に誤りがあると不信感を持たれてしまうためです。

申込情報の誤りは、内容を見ただけでは虚偽かうっかりミスなのかは分かりません。

申込情報の入力時に注意したいポイントは、以下の通りです。

- 会社名の前株・後株を間違えない

- 勤務先の電話番号は部署番号が望ましい

- 年収は手取りではなく総支給額で計算する

さらに他社の借入件数や金額は信用情報機関とも照合するので、齟齬があると審査落ちの原因にもなります。

電話連絡を確実に回避したければ、申込前に内容にミスがないか入念にチェックしましょう。

30万円以下の少額を希望すれば在籍確認を回避しやすくなる

30万円以下の少額を希望すると、在籍確認の電話連絡を回避しやすくなります。

希望額が低いほど返済の実現性が高く、貸し倒れのリスクが低いためです。

逆に50万円以上の高額融資を希望する際は、ローン会社側も本当に返済が可能かどうか慎重にチェックする必要があります。

金額が大きいだけに返済期間も長く、貸し倒れが起きた場合の損失も大きいためです。

よって書類だけでは不十分と判断され、電話での在籍確認をさせる可能性があります。

もし足りるのであれば、30万円以下の少額を希望しましょう。

他社借入は可能な限り返済して減らした後に申し込む

他社から借り入れがあるなら、できるだけ返済をしてから申し込んだ方が電話連絡は回避しやすくなります。

他社からの借り入れが少ないほど返済能力が高く、貸し倒れのリスクが低いためです。

一方で他社からの借り入れが大きい場合、返済能力に不安があるため審査も慎重に行わざるを得なくなります。

すでに他社借入を完済していると、返済能力と意志があると思ってもらえるので、審査では積極的に融通を図ってくれることがあります。

新たに借り入れが必要な状況で他社の返済は難しいかもしれませんが、少なくとも遅延なく返済するのが第一歩です。

在籍確認を書類で済ませるためには社名が分かる書類を用意する

書類で在籍確認を済ませるには、社名が分かる書類を用意する必要があります。

在籍確認で最も重要なことは、勤務先で働いている事実があることです。

例えば社員証や健康保険証は、現在働いている人が持てるため、在籍を証明する書類としては有効です。

給与明細書や源泉徴収票も、会社名と氏名が記載されているので強力な証拠になります。

アルバイトや中小企業で社員証がない会社でも給与明細書は必ず発行されるため、多くの人がそろえやすい書類です。

なお大手消費者金融では、直近3ヶ月分のシフト表や出勤簿・タイムカードも在籍確認書類として認めていることがあります。

アルバイトやパートで、在籍確認により柔軟に対応してほしい人は、大手消費者金融に申し込みましょう。

在籍確認なしのカードローンに申し込めないときにバレないコツ

ローン会社の方針や提出した書類の不備などにより、電話連絡が避けられないこともあるでしょう。

そのようなときでも周りにバレないためのポイントを2つ紹介します。

- 会社の電話番号は部署直通の番号を伝える

- 在籍確認は自分が電話応対できる時間にかけてもらう

焦らずいつも通り対処すれば怪しまれることはありません。

会社の電話番号は代表ではなく部署直通の番号を伝える

部署直通の番号があるなら、その番号に連絡してもらうよう依頼しましょう。

理由は自分が電話に出やすいことと、スムーズに在籍確認を進めやすいためです。

部署直通電話なら、自分が出られれば他の人にバレません。

加えて、会社によっては代表番号からは個人的な連絡を引き継がないとしているところがあります。

規模の大きい会社では、代表電話を受けた人が自分のことを知らない可能性もあります。

申込時に代表電話を伝えると在籍確認がスムーズにすすまない恐れがあるため、自分が所属する部署の直通番号を伝えましょう。

在籍確認は自分が電話応対できる時間にかけてもらう

他の人に電話を取られたくなければ、自分が指定した時間に電話をかけてもらいましょう。

電話連絡が必須のカードローンでも、電話をする時間帯は調整してくれるところがほとんどです。

自分が電話に出られれば会話を聞かれることはなく、バレるリスクは減ります。

もし誰からの電話だったのか聞かれたときは、取引先や間違い電話とごまかせば誰も確かめられません。

連絡時間の相談はカードローン会社の方からすることが多く、アコムなどはオペレーターの性別まで相談できます。

在籍確認電話の会話内容は?連絡の流れを事前チェック

在籍確認と聞くと小難しいことを聞かれるのではないかと身構えてしまいがちですが、職場に在籍している確認が取れれば問題ありません。

実際の在籍確認での電話事例をもとに、どのような会話をするのか連絡の流れを事前にチェックしておきましょう。

オペレーター「○○(個人名)と申しますが、○○(自分)様はいらっしゃいますか?」

自分「○○は私ですが」

オペレーター「失礼いたしました。在籍確認は以上となります。以降の手続きについては追って連絡を差し上げますので、よろしくお願いいたします。」

同僚が先に電話に出た場合は、自分が代わるか同僚が「代わります」と言った時点で在籍の確認が取れているので終了です。

オペレーター「○○(個人名)と申しますが、○○(自分)様はいらっしゃいますか?」

同僚「○○はただいま席を外しております/本日は休暇を取得しております。どのようなご用件でしょうか?」

オペレーター「個人的な連絡でした。折り返しは不要です。失礼いたします。」

もし仮に自分が電話に出られなくても「不在です」「休みです」などの返答でも在籍していることが確認できるので、問題ありません。

一方で「そのような者はいません」「個人的な連絡には対応できません」などと答えたときは、在籍の確認が取れません。

そのときは、在籍確認ができなかった旨の連絡がカードローン会社から来ることになります。

勤務先にカードローンへの申込を周りに怪しまれないための言い訳

在籍確認の電話があった際に、周りに怪しまれないための言い訳は、以下の通りです。

- クレジットカードの審査

- 以前名刺交換した人からの連絡

- 自動車ローンの審査

- 親戚からの私用電話

言い訳をするときのポイントは、内容は当たり障りなく、態度は堂々とすることです。

変に言い訳を作りこんだり、焦った態度を見せると、怪しまれる原因になります。

あらかじめ「クレジットカードを申し込んだので、近々在籍確認の電話が入ると思います」と伝えておく方法もあります。

その場合、個人名ではなく銀行名でかけてくれる三井住友銀行 カードローンが怪しまれにくいです。

在籍確認なしのカードローンについて属性別で確認!注意ポイントを職業ごとに解説

自分の属性によって、在籍確認をクリアするためのポイントが異なります。

ここからは、以下の職業ごとに在籍確認を突破するためのポイントを解説します。

- 学生

- 派遣社員

- 日雇いアルバイト

- 専業主婦

- 教員や公務員

- フリーランス

- リモートワーク中の会社員

在籍確認の対策をしっかりと把握し、誰にもバレずにカードローンを利用しましょう。

学生はシフトの頻度と収入・借入希望額のバランスが重要

学生でアルバイトをしている人は、収入と借入希望額のバランスを見て申し込みましょう。

前提として、カードローンでは総量規制によって年収の1/3を超える貸し付けは認められていません。

そのため借入希望額が収入に対して高かったり、総量規制ギリギリだったりすると、アルバイト先に在籍確認の電話がかかってくる可能性があります。

電話連絡を回避するには大手消費者金融に申し込むか、多くシフトに入って安定収入があることをアピールしましょう。

もし電話連絡が発生するときは、時間を指定して自分が電話に出ればバレにくいです。

派遣社員は派遣元に在籍確認の対応法を確認しておく

派遣社員は派遣先は変わる可能性があるため、在籍確認の連絡は派遣元に行くのが原則です。

しかし派遣会社によってはプライバシー保護のため、在籍確認の電話に応じないことがあります。

そのときは、本人からの事前申告で対応してくれるところや、在籍証明書の発行をしてくれるところなど会社によって対応はまちまちです。

あらかじめ派遣元の方針を確認しましょう。

例えばリクルートスタッフィングでは、以下の通り在籍確認の電話には応じておらず、代わりに在籍証明書を発行する方針を取っています。

「プライバシー保護のため、リクルートスタッフィングでは、スタッフの皆さまの個人情報について外部からのお問い合わせには一切お答えしておりません。在籍証明が必要な場合には、あらかじめSS課から『在職証明書』をお取り寄せいただいた上で、お申し込みいただくようにお願いします。『在職証明書』は、証明書申請から発行を承ります。」

派遣社員の場合、派遣先に電話が来ることは少ないので、勤務先にバレる心配は少ないです。

ただし在籍証明書を発行したり、事前申告したりと準備が面倒なため、派遣社員には原則電話連絡を実施しない大手消費者金融が利便性に優れています。

日雇いアルバイトはカードローンへの申込時にメインの就業先を申告する

日雇いアルバイトをしている人は、借入申込時にメインの就業先を申告しましょう。

在籍確認の流れは派遣社員とおおむね同じで、登録している会社に電話連絡が行きます。

日雇いアルバイトをしている人が在籍確認を通過するポイントは、申込時に職業を「派遣社員」または「アルバイト」と記入することです。

「日雇い」や「短期」などの文言を付けると安定した収入がないとみなされる可能性があり、審査において不利になりがちです。

「日雇い」や「短期」などは便宜的な呼称であり、非正規雇用という点では通常のアルバイトや派遣社員と相違がありません。

よって上記は虚偽申告に当たらないため、自信を持って記入しましょう。

専業主婦は携帯番号や配偶者の不在時に自宅電話に出られるようにしておく

専業主婦(夫)の場合、本人に勤務先がないことから勤務先への電話連絡は行われません。

在籍確認の代わりに本人の携帯電話や自宅の固定電話に連絡し、本人確認を実施することが多いです。

このケースでは、本人確認と在籍確認を兼ねた形になります。

配偶者にバレたくないときは、平日の日中に本人確認の電話をしてもらうよう相談すると良いです。

なお配偶者の勤務先に勝手に連絡が入ることはないので安心しましょう。

ただし専業主婦は配偶者の収入を元に貸し付けが行われるため、申込時に記入した配偶者の情報に齟齬や不備があると、配偶者やその勤務先への連絡が必要なケースがあります。

その場合も一度申込者本人に確認の電話が入るので、勝手に配偶者の職場に在籍確認の連絡がされることはありません。

この記事で紹介したカードローンの中で、専業主婦でも申し込めるのは以下の3つです。

- イオン銀行カードローン

- セブン銀行カードローン

- 楽天銀行スーパーローン

ただし専業主婦の場合、借入限度額が50万円に制限されることがあります。

教員や公務員は在籍確認の電話連絡をなしにしてもらいやすい

教員や公務員は社会的信用が高いため、在籍確認の電話連絡をなしにしてもらいやすいです。

原則電話連絡なしを謳う会社はもちろん、多くの会社で相談すれば電話連絡を回避できることが期待できます。

ただし過去に延滞があったり、すでに何社かから借り入れたりしており審査を慎重に行わなければならないときは、電話連絡が実施される可能性があります。

なお公務員であっても、臨時採用や再雇用などの非正規雇用や、自衛隊や警察官など危険と隣り合わせの職種の場合、貸し倒れのリスクから審査が慎重に行われることも。

とはいえ申込時に職種まで書くことはないので、大きな心配は不要です。

フリーランスは借入申込時に固定電話で申告すると好印象!書類対応OKの場合もある

フリーランスとして働いているなら、借入申込の連絡先は固定電話にした方が好印象です。

固定電話があることは仕事の連絡を受ける電話を持っていることを意味し、勤務の実態があると判断しやすいためです。

加えて屋号や法人名があれば、記入する方が客観的に勤務実態を証明しやすくなります。

しかし昨今ではパソコン1台で仕事をする人も増えており、仕事の連絡もスマホで行っている人は多くいます。

そのため在籍確認の際には携帯電話へ連絡する会社もあり、確定申告書類や取引先との領収書などの書類とともに審査を実施してくれるケースが多いです。

リモートワーク中の会社員は書類での在籍確認にしてもらえる可能性がある

リモートワーク中の会社員は、書類で在籍確認をしてもらえることがあります。

リモートワーク中なら、会社に連絡しても在籍確認ができない可能性があります。

しかしだからといって在籍確認をなしにしたり、連絡先を自分の携帯電話や自宅の固定電話にしたりはできません。

リモートワークで電話に出られない懸念があるときは、コールセンターへ連絡し、書類での在籍確認にしてもらえないか相談しましょう。

今回のケースなど書類での在籍確認が必要な合理的な理由があれば、対応してくれる可能性は高いです。