企業の現状に合わせて最適なプランをご提案します!

確定拠出年金(日本版401k※)とは、企業年金(企業が自社の社員に対して年金を支払う仕組み)の一つです。確定拠出年金法を根拠としており、日本では2001年(平成13年)10月から始まりました。

確定拠出年金には、会社が企業年金制度として採用する「企業型確定拠出年金制度」と個人が資産形成として加入する「個人型確定拠出年金」の2種類があります。

企業型確定拠出年金も個人型確定拠出年金も、税制等のメリットを享受しながら、老後の積み立てを行うことができます。自分で自分の年金の積み立てを行うため、「じぶん年金」とも呼ばれています。

企業型確定拠出年金は従業員の支持の高い福利厚生として中小企業でも導入がすすんでいます。

ですが、選択肢が非常に多くある制度なので、どの制度が自社に合っているのかわからないと言った相談をよくお受けいたします。私たちは社内制度構築のプロです。

企業の現状に合わせて、最適なプランをご提案いたします。

「企業型確定年金」は

導入企業・加入者に双方にメリットがあります!

企業型確定拠出年金導入企業のメリット

メリット

01

人材確保や従業員のモチベーションアップに!

年金に関する不安が叫ばれる今、企業が自分や家族の将来の備えをしてくれるという点は、従業員や求職者にとって大きな魅力です。

年金に対する不安が解消できることで、既存社員のモチベーションアップにつながります。また、この企業で働きたいと思ってもらえることで、求人の応募や、採用後の定着率のアップにもつながります。

メリット

02

経営者・役員も加入できます

経営者や役員は従業員とは立場が異なるため、社会保険はじめ様々な制度で対象外に。しかし、経営者であっても、やはり将来への不安はあるものです。企業型確定拠出年金は、そんな役員、経営者の不安に対応。実は企業型確定拠出年金は、経営に携わる立場であっても、厚生年金の被保険者であれば加入できるのです。

公的な将来への備えが少ない経営者・役員にとってもメリットの大きい制度です。

メリット

03

事業主が負担する掛金は全額損金

事業主が負担する掛金は全額福利厚生費として、法人の経費として算入できます。

加入者のメリット

メリット

01

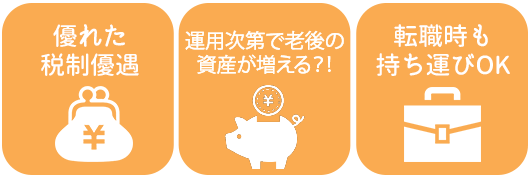

優れた税制優遇

企業型確定拠出年金導入企業の社員のメリットの一つが、優れた税制優遇です。

企業型確定拠出年金の掛金は拠出時非課税です。つまり、掛金拠出に関しては所得税・住民税がかからないのです。また、掛け金分は社会保険料も対象外、さらに運用益も非課税です。

また、受給時も一時金で受け取る場合は退職所得控除の対象となりますし、年金で受け取る場合は公的年金控除の対象となります。

このように、掛け金の拠出だけでなく、その運用や受給に至るまで、さまざまな税制優遇メリットをうけることができます。

メリット

02

運用次第で老後の資産が増える?!

確定拠出年金は加入者自身が運用方法を決定し、その成果を享受することができる制度です。

もちろんリスクはありますが、好調な状態での運用を維持できれば年金額を増やすことができます。運用リスクが心配な方は、元本保証型のものを選んで運用すれば、貯蓄として利用することもできます。

メリット

03

ポータビリティで転職時も持ち運びが可能

転職先の状況によっては引継ぎできない制度もありますが、企業型確定拠出年金は転職しても引継ぎが可能です。

企業型確定拠出年金加入企業を中途退職した場合、転職した先の会社に確定拠出年金制度があれば、そのまま移転(ポータビリティ・持ち運び)し、今まで積み立てた資産運用を続行できます。もし転職先の企業が企業型確定拠出年金制度を導入していなくても、個人型確定拠出年金に移行することが可能です。

転職先の状況に左右されないという点も、企業型確定拠出年金加入の大きなメリットです。

SBIじぶん年金プランのメリット

SBIじぶん年金ブランは、SBIベネフィット・システムズとダイレクトHRの共同開発した企業型確定拠出年金プランです。他の企業型確定拠出年金プランより安価なコストで導入できる、中小企業、零細企業のための企業型確定拠出年金プランとなっております。

加入者1名からでも設立可能

確定拠出年金法では、企業型確定拠出年金の設立に人数要件はありません。

つまり役員が1名しかいない法人でも、厚生年金の適用事業所であれば設立できるのです。個人型の掛金上限が23,000円/月なのに対して、企業型確定拠出年金の掛金上限は55,000円/月ですので、企業型の方がより多くの金額で運用でき、税制優遇メリットもより大きなものになります。

当社が導入をおススメしているプランは低コストプランですので、役員1名のみの加入でもメリットを感じていただけると思います。

それぞれの企業にあったプランをお勧め

企業型確定拠出年金の導入にあたっては、年金・退職金の専門家であるコンサルタントが、企業それぞれの状況にピッタリの退職金・年金制度をご提案いたします。

また、企業の状況によっては企業型確定拠出年金以外をご提案させていただくこともあります。

退職金・年金制度は非常に複雑で、活用できる制度も様々です。

マッチング拠出や前払い退職金+選択制の確定拠出年金プランも取り扱えます。専門家が企業の現状に合わせて、最適な年金・退職金制度をご提案させていただきます。

運営上の事務手続きもサポート

「SBIじぶん年金プラン」は、企業型確定拠出年金の導入の支援を行うだけでなく、担当のコンサルタントが、導入後もサポートさせていただきます。

企業型確定拠出年金は自由度の高い制度ですが、その分、日々の運用が煩雑になりがちです。

「SBIじぶん年金プラン」ならば、社員の入退社に伴う加入と脱退、掛金変更の手続も継続してサポートさせていただきますので安心です。

導入までの4ステップ

企業型確定拠出年金の導入は、大きく4つのステップに分かれます。もちろん、どの段階でも当社がしっかりサポートいたします。気になる点などはお気軽にお問合せください。

STEP

01

制度設計

企業の年金・退職金制度に関する制度設計を行います。

制度の設計に関しては従業員代表の同意を得る必要があります。経営者と従業員、双方が納得できる制度を設計するようにしましょう。場合によっては従業員説明会を開催するのもいい方法です。

従業員がいない場合は、将来、従業員を雇用したときのために従業員が定着しやすくなる制度を導入しましょう。

どのような制度が定着につながりやすいかについては、企業それぞれの状況に合わせてご提案いたします。

STEP

02

必要書類整備・申請

厚生局に申請する書類の準備が必要です。

また、申請にあたっては就業規則の改訂が必要になることがほとんどです。改訂すべきポイントを具体的にお伝えいたします。

STEP

03

初回掛金等の引落

初回掛金等の口座引き落としは、導入月の26日から始まります。

申請の承認は申請から2ケ月後ですので、その間にしっかりと準備しておきましょう。

STEP

04

WEBでの運用開始

実際の運用はWEBで行います。加入者ひとりひとりに1つのページが付与されます。そのページ上で、加入者自身が各自で運用商品を選択し、資産配分を行うのです。

商品選択に当たっては、全額を元本保証型に配分することもできます。

まずはお気軽に相談ください!

企業型確定拠出年金の導入は「大企業でなければ難しい。」そう思ってあきらめていませんか?

私たちのおすすめするプランは他の企業型確定拠出年金プランと比較すると安価なコストで導入できるプランです。

また、少人数でも加入できることもメリットです。

中小企業や零細企業、経営者が一人でこれからという企業の方にもぴったりのプランです。

企業型確定拠出年金はこれからの中小企業のインフラとなっていくと思っています。少子高齢化が進み、若者を中心に将来への不安は非常に大きいものとなっていると思います。

これからは公的年金だけの老後の設計ではなく、公的年金だけに頼るのではなく、公的年金にプラスアルファで老後の資産設計を行う時代だと思います。

社会保険労務士法人とうかいには、DCプランナーをはじめ、専門家が多数在籍しております。

ぜひ、一度ご相談ください。