これからアコムに申し込もうと思っている人は、アコムの審査に落ちる理由や甘いのかが気になるでしょう。

アコムはカードローンの利用がはじめてでも手続き分かりやすく申し込みやすいですが、審査が甘いカードローンではありません。

アコムの審査通過率は約40%と、お金を借りられるのは10人中4人程度です。

アコムに申し込んだ半分以上の人が審査落ちしていますが、落ちる理由は明確にあります。

今回はアコムの審査に落ちる原因と対策を紹介するので、申込前に該当する項目がないかチェックしてみましょう。

アコムの審査通過率は高めだが甘いわけではない

お馴染みのフレーズである「はじめてのアコム」とあるように、一社目のカードローンとして選ぶ人が多いため審査通過率が高いようです。

またアコムは大手消費者金融カードローンの中でも審査通過率が高いことから、「審査が甘くて緩いのでは」と考えられがちです。

しかしアコムは審査基準に則っており、申込内容や信用情報でアコムの基準以上だった人のみ契約に進めます。

基準に満たなかった人はアコムの審査に落ちて契約できません。

落ちると思っていたのに契約できた一部の人が、アコムの審査は甘いと感じている可能性があります。

審査基準は非公表だが通過率は公表されている

アコムを含む大手消費者金融3社では、審査通過率を公表しています。

| 審査通過率 (新規契約者数) |

|||

|---|---|---|---|

| 10月 | 11月 | 12月 | |

| アコム | 44.1% (40,017人) |

44.7% (40,211人) |

42.4% (27,789人) |

| アイフル | 38.8% (33,703人) |

39.3% (27,363人) |

40.3% (19,925人) |

| プロミス | 34.7% (26,547人) |

35.6% (28,942人) |

35.6% (26,433人) |

| 賃金業者平均 | 35.6% | 35.4% | 35.6% |

参照元:アコム|マンスリーデータ、アイフル|月次データ、プロミス|月次データ、日本貸金業協会|月次統計資料

3社のうち3ヶ月間とも契約率が40.0%を超えているのはアコムのみ。

新規契約者数はどの月もアコムが最も多いことが分かります。

アコムで契約できるのは申込者のうち約4割ですが、毎日多くの人が借り入れを実現しているのが分かります。

アコムは他2社よりも審査通過率が少し高めですが、決して審査が甘いとは判断できないでしょう。

アコムカードローンの特徴

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 申込条件 | 20歳以上 安定した収入と返済能力がある |

| 金利 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合があります |

| 無利息期間 | 契約の翌日から最大30日間 |

| 所属金融グループ | 三菱UFJフィナンシャル・グループ |

アコムは三菱UFJフィナンシャル・グループの消費者金融で、貸金業法を遵守しているカードローンです。

学生を含むアルバイトやパートでも申し込みでき、多くの申し込みに対処できるスコアリング審査を実施しています。

申込前に審査に通過するかどうかを判定できる3秒スピード診断もあるため、審査が不安な人はトライしてみましょう。

申込時の入力内容がスコアリングの対象となる

アコムに申し込むと、入力フォームの内容から機械によるスコアリング審査が実施されます。

スコアリング審査とは、入力項目を点数化して合計点が基準を超えるかどうかで判断するものです。

どの項目をどれだけ重視するかは公表されていませんが、少なくとも以下の項目は点数化されると考えられます。

- 年収

- 雇用形態

- 勤務先の規模

- 勤続年数

- 居住形態

- 他社借入額

年収と他社借入額だけで判断されるのではなく、雇用形態や勤続年数も点数化されます。

居住形態がスコアリング対象となるのは、家賃や住宅ローン有無で毎月の固定費が大きく変わるため。

多くの申込者を素早く審査するため、スコアリングの段階で基準を下回ればすぐに審査落ちします。

ミスがあると基準を下回ってしまう可能性もあるので、入力後はミスがないか確認してから申し込みましょう。

貸金業法により確実に審査落ちする人もいる

アコムは貸金業法に従って営業しているため、法律により借入不可の人は確実に審査落ちします。

審査落ちする可能性が高いのは、以下に当てはまる人です。

- 総量規制をオーバーしている

- 無職で収入が0円

- 希望額50万円以上で収入証明書が提出できない

総量規制とは、過剰貸付を防ぐための決まりです。

借入総額を年収の3分の1以内に制限する法律で、すでに同等の借入額がある人は新規借入の審査に通過できません。

自身の収入が0円なら、年収の3分の1も0円なので融資事態を受けられません。

借入希望額が大きい人には、収入証明書の提出を義務付けています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会

アコムで50万円以上、または他社借入と希望額の合計が100万円を超える人で収入証明書を提出できない人は、審査通過は不可能です。

アコムに限らず、貸金業法に基づいて営業する消費者金融やクレジットカードのキャッシングも対応は同じです。

まずは、他社借入を減らして収入を増やしましょう。

既に年収の3分の1近くの借り入れをしている人がアコムの審査に通らないように、アコムで同等の借り入れをしている人は他社の審査に通りません。

年収100万円の人は30万円ほどアコムで借りたら終わりです。

返済を続けて総量規制の枠が空けば追加の借り入れや他社の審査通過も可能になります。

借りる金額を決めるときは、借入可能枠や返済額などの計画を立てましょう。

3秒スピード診断で申込前に借入可能か調べられる

アコムでは、申し込みを始める前に3秒スピード診断で借入可能か調べられます。

まだ個人情報を入力する前なので、申し込みや診断結果の記録はどこにも残りません。

アコムの3秒スピード診断で入力する項目はわずか3つ。

- 年齢

- 年収(総支給額)

- 他社借入額

年収は、手取りではなく額面の総支給額を入力してください。

他社借入額には以下の借り入れは含めません。

- 銀行カードローン

- 住宅ローン

- 自動車ローン

- ショッピングリボ払い、分割払い残高

自身の情報を入力し、「お借入できる可能性が高いです。」と表示された人は申し込みに進みましょう。

アコムの審査は返済能力や信用度が低いと落ちる

アコムでは返済能力と信用力が審査通過の基準に満たないと判断されると通過できません。

具体的には以下の1つでも当てはまると、審査に落ちるリスクが高まります。

アコムの審査に落ちる理由

- 収入が安定しない職業や雇用形態で働いている

- 長期延滞や債務整理の履歴がある

- 過去にアコムや保証会社のローンでトラブルを起こした

- 現在年収の3分の1近い借り入れがある

- 申し込みフォームの入力内容に誤りが多い

- 同時期にアコム以外のカードローンにも申し込んでいる

返済能力は、継続して返済を続けられるかチェックします。

いくら収入が多くても、借り入れが多く返済の余力がないと判断されれば審査落ちです。

信用力は、ローンやクレジットカードの利用履歴から判断。

延滞の履歴があると、お金を貸しても返ってこないのではと信用されません。

信用情報のほか、アコムが保証業務を行うローンの利用履歴や申込情報の正確さも参考にされる可能性が高いです。

毎月の収入にムラがあり安定していない

毎月の収入が安定していない人はアコムに限らず、カードローン審査に通りづらいです。

アコムの審査において収入の安定性は、以下の項目で評価されます。

- 余裕をもって返済できる年収

- 安定した雇用形態

- 勤続年数

収入の安定性・継続性に乏しく、毎月一定の返済が続けられるか不安視されると、審査通過が難しくなります。

短時間のアルバイトでも職場を転々とせず、勤続年数が長いとプラス評価になりやすいです。

収入の変動が大きい自営業やフリーランスも不利な傾向にあります。

アルバイトやフリーランスの人でも収入が安定して3ヶ月程度経過してから申し込めば、審査に通る可能性を高められます。

5年以内に長期延滞や繰り返し返済遅延を起こしている

他社のローンやクレジットカードで、5年以内に長期延滞した経験がある人は高い確率で審査落ちします。

遅延後すぐに支払ったとしても、繰り返し返済期日に遅れる人も同様です。

長期延滞は、支払期日から61日以上過ぎても返済しない状態。

延滞解消から5年間、ローン審査では必ず照会される信用情報に記録が残ります。

毎月の支払い状況は2年間保存され、支払いが遅れた履歴は一目で確認可能。

何度も口座の残高不足で引き落とし不能になった経験がある人は、高収入な正社員であっても審査通過は厳しいです。

アコムで借り入れするなら、延滞解消から5年待って申し込みましょう。

アコムが保証業務を行うローンで長期延滞を起こした

アコムが保証業務を行うローンでは、5年を超えても社内に長期延滞の記録が残っている可能性も高いです。

アコムは、自社カードローンのほか銀行カードローンの保証業務も多く引き受けています。

アコム保証の主な銀行カードローンは以下のとおり。

- 三菱UFJ銀行カードローン バンクイック

- セブン銀行カードローン

- auじぶん銀行カードローン

- ソニー銀行カードローン

上記のほか、多数の地方銀行カードローンでも保証業務を請け負っています。

もし過去に銀行カードローンで延滞した経験があるなら、保証会社がどこだったか確認しましょう。

保証会社がアコムでなければ、審査基準や保管している情報が異なるため、審査に通過できる可能性があります。

すでに年収の3分の1に近い借り入れがあり返済の余力がない

他社借入がギリギリで年収の3分の1以内におさまっている人は、今以上に返済できる余力はないと判断されやすいです。

貸金業法上は問題がなくても、多重債務を疑われるのが原因。

新たに借りたお金が別の借り入れの返済目的だと、早いうちに返済不能に陥るリスクが高まります。

金額に加えて他社借入件数が多い人は、返済日を管理しにくくなるためさらに契約が難しいです。

現在2社以上から借り入れしている人は、1社完済するのを待ってアコムに申し込みましょう。

入力内容がいい加減で信用できない人だと判断された

申込時の入力内容に間違いが多いと、いい加減さが目立って信用度が下がります。

正確に申込手続きができない人は、返済も決められた通りにできないと疑われるためです。

多くの入力項目がありるので、1つずつ間違いがないか確認しながら手続きを進めましょう。

間違いやすいのは以下の項目です。

- 連絡先メールアドレス

- 勤務先住所、電話番号

メールアドレスは、審査結果や手続きを行うために必要です。

間違ったメールアドレスを入力すると手続きが一切進められず、申し込みが取り下げられてしまいます。

勤務先の情報は、ついうろ覚えの内容で入力してしまいがち。

適当に書くと、アコム側が把握する会社情報と違いが出て、本当に働いているのか疑われます。

会社関係の書類やホームページを確認して、正確な情報を入力しましょう。

他社のカードローンと同時に申し込んだ

同時に複数のカードローンに申し込んだことはアコム側でも分かります。

信用情報を照会するときに、申込情報も分かるからです。

重複申込にはお金がなくて焦っている印象があり、返済能力がない人だと判断されます。

実際は違っても、アコム側はデータから判断するしかありません。

今すぐ借りたい人ほど、申込先は1つに絞りましょう。

消費者金融は急ぎの融資に対応しているので、必ず1つの申し込みに対して審査結果が出るまでは他社への申し込みは避けてください。

アコムの審査時間が長引いているときに考えられる理由4点

アコムの審査時間はWeb申し込みが早く、最短20分で完了します。

しかし申込内容や審査の状況によっては、結果が届くのが翌日以降になることもあります。

アコムの結果が届くのに時間がかかる理由として考えられるのは以下の4つです。

- 申し込んだのが審査対応時間外だった

- 振込融資が即時入金できない曜日・時間帯だった

- 申し込みが混みあっていた

- 審査業務を停止しているタイミングだった

アコムで急ぎの融資を希望する人は、対応できる時間帯や借入方法を把握しましょう。

24時間申し込みできるが審査対応時間は9時から21時

アコムはWebでいつでも申し込みを受け付けていますが、審査に対応できる時間は24時間ではありません。

アコムの審査対応時間は、平日だけでなく土日祝日とも9時から21時です。

お金が借りられるのは、審査に通って契約手続きが終わってから。

契約を21時までに済ませないと、手続きは途中でストップします。

手続きが再開され、融資可能になるのは翌日の朝9時以降です。

即日融資を希望するなら、遅くても20時までには申し込みましょう。

土日も審査可能だが即時入金に対応できない金融機関もある

アコムでは、土日も変わらず審査と即日融資に対応しています。

契約完了までは平日と変わらず行えますが、振込融資を希望する人はいつ入金されるか事前に確認しましょう。

金融機関によっては夜間や土日の即時入金に対応しておらず、即日融資にならないケースがあります。

| 平日夜間 | 土日祝日 | |

|---|---|---|

| 楽天銀行 | 受付完了から10秒程度(0時10分~23時49分を除く) | |

| 三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、みずほ銀行 | 受付完了から1分程度 (0時10分~23時49分を除く |

19時59分まで:受付完了から1分程度 |

| 20時以降:翌日9時30分以降 | 振込実施時間拡大(モアタイム)金融機関 | 9時~17時29分:受付完了から1分程度 | 翌営業日9時30分頃 |

| 17時30分~23時49分:翌営業日9時30分頃 | ||

| 上記以外の金融機関 | 9時~14時29分:受付完了から1分程度 | |

| 14時30分~23時49分:翌営業日9時30分頃 | ||

土日に振り込みで即日融資が受けられる人は、以下の銀行に口座を持つ人に限られます。

- 楽天銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行

楽天銀行では、平日と土日祝日関係なく振り込みを申し込んでから最短10秒で振込完了。

アコムの振込融資とは、最も相性がいい銀行です。

土日に現金で即日融資を希望するならセブン銀行ATMが便利

銀行口座が土日の即時入金に未対応の人や、すぐに現金で借りたい人はセブン銀行ATMを利用しましょう。

セブン銀行ATMは、コンビニのセブン-イレブン店内にあります。

アコムのスマホアプリがあれば、ローンカードなしで利用可能です。

セブン銀行ATMで、アコムの借り入れができる時間帯は以下の通りです。

| 営業時間 | |

|---|---|

| 月曜 | 0時10分~1時 5時~23時50分 |

| 火曜~日曜 | 0時10分~23時50分 |

ATM手数料は1万円以下で110円、1万円超で220円です。

1回の手続きで、最大50万円(紙幣50枚)まで引き出せます。

深夜でも明るく人の目が届く店内で手続きできるので、防犯面が心配な人も安心して利用しましょう。

混み合っていると結果が届くのが遅れるときもある

アコムは最短20分で審査が完了しますが、申し込みが混みあう時間帯や時期は審査が遅れる可能性もあります。

申し込みが混雑すると予想されるのは、昼休みの時間帯や退勤後の夕方以降。

電話での問い合わせも、つながりにくい時間帯だと案内されています。

Q 電話がなかなか繋がらないのですが、どうすれば良いですか?

A ご迷惑をおかけして申し訳ございません。お昼や夕方以降は混雑する時間帯ですので、お手数ですが時間を変え再度お問い合わせください。

引用元:アコム

月単位だと、月の後半は給料日前やクレジットカードの引き落としで金欠になりやすいです。

金欠になる人が多いと、カードローンへの申し込みも多くなると予想できます。

混みやすい時期は年度末と5月

大手消費者金融が公表する新規申込者数を調査すると、以下の月は申込者数が多い傾向です。

- 3月

- 2月

- 5月

申込者数が多い傾向にある月トップ3

2月や3月は新生活に向けて、5月はゴールデンウィークで金銭不足になる人が多いと考えられます。

上記の時期で混みあう時間帯に申し込むと、審査が始まるまでに順番待ちとなるケースも。

どのカードローンでも、混みあうタイミングの傾向は同じです。

なかなか審査結果が出なくても、やみくもに申し込み数を増やさずに待ちましょう。

年末年始は毎年審査業務を停止している

年末年始にお金を借りたい人は、なるべく早いタイミングで申し込まないと審査業務が停止する可能性もあります。

2022年~2023年の年末年始は、1月1日(元旦)に審査業務や自動契約機の営業を停止していました。

1月2日は元旦に申し込まれた分も処理する必要があり、審査に時間がかかると予想されます。

年末年始は、銀行の振込やATMも停止しているケースが多いです。

正月休みに現金が必要になりそうなら、銀行ATMが営業しているうちに申し込みましょう。

アコムの審査に必要な書類と借り入れまでの流れを解説

アコムの審査に必要な書類と、借り入れまでの審査の流れについて解説します。

アコムは申し込みから借り入れまでが最短2ステップで完了します。

- 申し込みと必要書類の提出

- 契約

借り入れまでの2ステップ

Web申込の場合の準備段階から審査、借り入れまでの詳しい流れは以下の通りです。

- 必要書類を準備する

- Webの申し込みフォームに入力、送信

- 申込情報をもとにしたスコアリング審査

- 信用情報照会、審査担当者による確認

- 審査結果がメールで届く

- 契約手続き

- 借り入れ

申し込みフォームの送信から借り入れまでは最短20分で完了します。

※お申込時間や審査によりご希望に添えない場合があります

アコムは原則電話による在籍確認が実施されないため、アコムから電話がかかってくることがなくスムーズに審査が進みます。

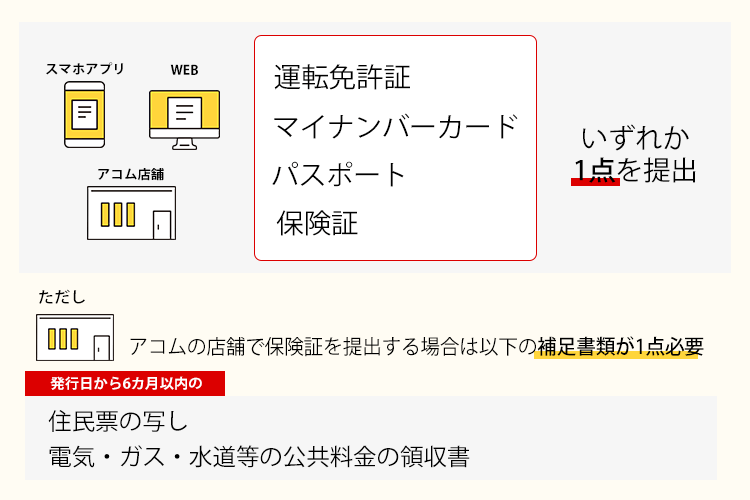

アコムの申し込みに必要なのは本人確認書類1点のみ

アコムの申込時に提出できる書類は以下の4つで、この中から1点を本人確認書類として提出します。

- 運転免許証(表・ウラ)

- マイナンバーカード(表のみ)

- パスポート(写真・住所の記載部分、2020年2月3日以前に発行のもの)

- 健康保険証(表・ウラ)※

※上記の中のいずれかの交付を受けていない方

アコムの店舗で保険証を提出した場合は契約後にアコムから郵便物が送られてきます。

自宅への郵便物を避けたいなら、住民票の写しもしくは電気やガスなどの公共料金の領収書を一緒に持っていきましょう。

記載事項に変更がある場合も住民票の写しか公共料金の領収書が必要です。

最近引っ越しや入籍をして記載事項に変更のある人は、申込前に記載事項を更新するか補足書類の準備をしておきましょう。

2020年2月4日以降に発行されたパスポートには住所の記載がなく、本人確認書類としてアコムに提出できません。

借入上限額が50万円を超えたら収入を証明する書類が必要

アコムの審査で借入上限額が50万円を超える結果が出た人は、収入証明書の提出が必要です。

審査結果で限度額が50万円未満でも、他社からの借入金額との合計が100万円を超える場合は収入証明書を提出しなければなりません。

その他にも審査の流れで提出が必要になるケースがあるため、あらかじめ準備しておくとスムーズに進みます。

アコムに提出できる収入証明書には次のものがあります。

- 源泉徴収票

- 給与明細書(直近2か月分+1年分の賞与明細書)

- 税額決定通知書

- 所得証明書

- 確定申告書(青色申告書、収支内訳書)

アコムに提出できる収入証明書類

アコムが推奨しているのは、源泉徴収票の提出です。

勤務先から、毎年12月~1月頃に発行されます。

他のローンでも提出を求められるケースが多いため、毎年失くさず保管しましょう。

会社発行の証明書が手元にない人は所得証明書を市役所で発行してください。

マイナンバーカードを持っていれば、コンビニのマルチコピー機でも発行可能です。

アコムの申込方法は全部で4通り

アコムの申込方法は全部で4通りあり、最短20分融資を実現する方法は2つです。

| 申込方法 | 特徴 | |

|---|---|---|

| 最短20分融資可能※ | Webからインターネット申込 | 家から出ずに申し込みから借入まで完結 |

| 自動契約機 | その場でローンカードが発行できる | |

| アナログな方法がいい人向け | 電話 | 契約とカード受取方法は、自動契約機か郵送から選ぶ |

| 郵送 | 電話で申込用紙を請求し、書類を記入して返送する |

※お申込時間や審査によりご希望に添えない場合があります

Webからインターネット申込は、出勤前や昼休みといったすきま時間で手続きができます。

カードや原則郵送物なしでの契約も可能です。

思い立ったらどこにいても申し込めて、契約機の順番待ちもせずに済むので時間を効率よく使えます。

自動契約機は、ローンカードをその場で受け取れるのが大きなメリット。

自宅に郵送されるよりバレにくく、ATMから即日現金で借り入れができます。

アナログな方法は手間と時間がかかる

アコムでは電話と郵送での申し込みも受け付けていますが、時間がかかります。

電話申込の場合、電話だけで契約完了まではたどり着きません。

途中から自動契約機で契約手続きを済ませるか、契約書類やローンカードを自宅に送ってもらう必要があります。

郵送申込は、書類請求から借り入れができるまで数日は必要。

電話と郵送での申し込みは、スマホやパソコンでの手続きが苦手で急がない人に向いています。

入力内容と信用情報をもとに仮審査が行われる

申し込みが完了すると、まずは入力内容と信用情報をもとに機械的なスコアリング審査が行われます。

基準を満たさない人は、アコムの担当者が確認する前に審査落ちが確定。

基準未満の人の個別事情を1件ずつ聞くことはせず、落ちた原因は問い合わせても答えてもらえません。

申込者がひと月あたり数万人もいる大手消費者金融では、効率よく審査するためにどこでも同様のシステムです。

スコアリングによる仮審査に通過するコツは以下の通りです。

- ミスや虚偽なく正しい情報を入力する

- 他社借入の件数や金額を減らしてから申し込む

- 副業やバイトを始めて収入を増やす

収入が安定しており、毎月の返済が負担とならない状態なら、審査に通過できる可能性が高まります。

申し込みの前に少しでも高評価になるように調整してから申し込みましょう。

スコアリング審査に通過すると担当者によって申込者の本人確認が行われます。

提出された本人確認書類と申込情報などから、間違いなく本人による申し込みかを確認する作業です。

本人確認書類と申込情報が異なると、書類の再提出や追加など新たに対応が必要になります。

指示に従わなかったり、本人による申し込みではないと判断されたりすると審査に通過できません。

審査の経過によっては確認作業時に収入証明書類の提出を求められるケースがあるため、対応を求められたら指示に従いましょう。

アコムの在籍確認は原則電話で行わない

アコムでは、勤務先に申込者の在籍を確認する電話は原則として行っていません。

申込情報や信用情報が不十分な人のみ、在籍確認の電話が行われます。

審査をスムーズに進めるためにも、申込フォームの勤務先情報は正しく入力しましょう。

勤務先への電話が必要だと判断されると、担当者から必ず事前に連絡があります。

知らない間に会社に電話されることはありません。

どうしても電話を避けたい人は、書類での代替ができるか確認してください。

- 社員証

- 直近の給与明細書

- 健康保険証

電話できない事情があれば、申込者の名前と勤務先名が記載された書類の提出で済む場合があります。

- 個人情報保護の観点から社内の情報を外部に伝えない

- 普段電話がかかってこない職場で不審に思われる可能性がある

収入証明書も兼ねたものだと、在籍確認と収入証明どちらにも対応できます。

仮審査に通れば契約まで進めるとは断言できない

スコアリング審査に通っても、必ず契約まで進めるとは限りません。

審査担当者の判断で審査落ちするケースもあります。

- 申込情報と本人確認書類の情報が全く違う

- 追加で提出された収入証明が申込時の年収より大幅に低い

- 在籍確認がとれなかった

本人確認ができない人には、犯罪被害防止の観点から貸し付けが行えません。

収入証明により本来の年収が分かると、虚偽申込として今後アコムが関わるローンはすべて審査落ちする可能性も。

わざとではなかったとしても、正しい年収で総量規制をオーバーしていたらお金は貸せません。

在籍確認が取れない人は、安定収入を証明できず返済能力がないと判断されます。

嘘を付かず正しい情報で申し込み、追加手続きの案内があればできるだけ早く対応しましょう。

審査結果は申込方法により通知手段が異なる

アコムの審査結果は申込方法によって異なり、基本的に電話かメールで通知されます。

| 申込方法 | 審査結果の通知方法 |

|---|---|

| インターネット | メール |

| 自動契約機 | 契約機が回答 |

| 電話 | 電話 |

| 郵送 | 電話 |

なかなか審査結果の連絡がこない人は、迷惑メールに振り分けられていないか確認しましょう。

申込後、電波状態が悪いところに留まると審査結果の連絡がうまくいかないケースもあります。

数時間経っても連絡がないなら、コールセンターに問い合わせましょう。

審査に通過しただけでは契約とならないため、メール内容や電話の指示に従って手続きを進めてください。

即日融資を希望するなら21時までに契約手続きを済ませる

即日融資は、申込当日の21時までに契約を済ませないと実現できません。

審査通過後は、速やかに契約手続きを済ませましょう。

余裕をもって手続きしたい人は、申し込みだけでも早めに済ませてください。

退勤後の夕方以降は申し込みが混み合いやすく、30分以上経っても審査や契約手続きが進められないケースもあります。

前日夜や朝のうちに申し込み、昼休みなどを利用して少しずつ手続きを進めておきましょう。

契約が済めば、お金を借りるのは21時以降でも可能です。