芸能人を起用したCMを積極的に打っており、誰でも利用できそうなイメージもあるプロミス。

本記事ではプロミスの審査内容や審査基準を全解説。

プロミスの審査にかかる時間と、審査に通過するためのコツも伝授します。

※お申込みの時間帯によっては、当日中のご融資ができない場合があります。

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 審査時間 | 最短3分※1 |

| 無利息期間 | 借入翌日から30日間無利息※2 |

| 限度額 | 1万円~500万円 |

プロミスは消費者金融の上限金利が平均18.0%のところ、17.8%と低い金利を実現。

プロミスの無利息サービスは借りた翌日から適用されるので、とりあえず契約だけしておいて必要なタイミングで借りても30日間まるっと無利息サービスを利用できます。

なんとなく審査に申し込みにくい人も、まずは診断ツールを使って借りられそうかチェックしてみましょう!

※1 お申込みの時間帯によっては、当日中のご融資ができない場合があります。

※2 メールアドレス登録とWeb明細利用の登録が必要

プロミスの審査基準は?申込条件と通過率からわかる通過の基準

プロミスの審査基準を探るために、申込条件と通過率から通過の基準を調査しました。

プロミスでは、申込条件として下記を設定しています。

- 年齢18~74歳(高校生は不可)

- 安定した収入がある

※アルバイトをしている主婦・学生も可。収入が年金のみは不可

つまり上記は審査時に必ずチェックされる項目で、そもそも申込条件を満たしていないと審査には通りません。

年齢の基準を見ると、未成年や高齢者、年金暮らしの人は、そもそもプロミスに申し込めないとわかります。

プロミスの審査通過率は約40%~43%を推移している

プロミスの審査通過率は、ここ1年で40%〜43%台を推移しています。

| 年月 | 審査通過率 |

|---|---|

| 2022年9月 | 40.9% |

| 2022年10月 | 41.5% |

| 2022年11月 | 43.8% |

| 2022年12月 | 43.6% |

| 2023年1月 | 43.3% |

| 2023年2月 | 43.9% |

| 2023年3月 | 42.6% |

| 2023年4月 | 42.3% |

| 2023年5月 | 40.8% |

| 2023年6月 | 41.9% |

| 2023年7月 | 41.0% |

| 2023年8月 | 39.8% |

参照元:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

参照元:SMBCコンシューマーファイナンス月次営業指標(2023年3月期)

40%という数字が高いかを判断するために、2023年8月の通過率をプロミスと他の大手で比較しました。

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 39.8% |

| アコム | 42.0% |

| アイフル | 37.4% |

参照元:アイフル月次推移

参照元:アコム|マンスリーレポート

他の大手と比較したところ、プロミスの通過率はおおむね相場通りで極端に高くも低くもないことがわかります。

プロミスの審査では借り手の返済能力を超えた貸し付けによる貸し倒れを防ぐ目的がある

プロミスの審査は、借り手の返済能力を超えた貸し付けによる、貸し倒れを防ぐ目的があります。

貸し倒れは貸金業者にとっても損失になるだけでなく、借り手にとっても破産を招くリスクがあるため、双方にとってメリットがありません。

プロミスの審査でチェックされるポイントを申し込みに必要な情報からまとめ

プロミスの審査でチェックされるポイントを、申し込みに必要な情報からまとめました。

- 職業と勤続年数

- 住まいは持ち家か賃貸か

- 信用情報

- 他社からの借入件数・借入額

プロミスの申込項目には職業欄がある!勤続年数は長いほど有利

プロミスでは在籍確認の電話連絡こそ行っていないものの、書類の提出で年収や勤続年数を確認されます。

勤続年数については、長ければ長いほどプロミスの審査では有利です。

勤続年数が長いことは離職の可能性が低いことを意味し、収入が安定していると判断しやすくなります。

職業と勤続年数は、審査で重視される収入の安定性を判断することで重要な情報です。

公務員や正社員は審査において有利であり、正社員の場合は企業規模も多少考慮されます。

しかしアルバイトや派遣・契約社員でも借入申込は可能なので、より重要なのは現在働いている事実があることです。

申込者が前月の給与明細を提出しても、今現在離職していれば審査通過に必要な安定した収入があるとはいえません。

それを確かめるために、プロミスなどのカードローン会社では審査において在籍確認を行っています。

住まいは賃貸か持ち家か?賃貸でもプロミスの審査を通過できる可能性はある

プロミスをはじめカードローンの申し込みでは、どの種類の住まいに住んでいるかを申告します。

プロミスでは、以下のいずれかから選択します。

- 持ち家

- 賃貸

- 寮・社宅・官舎

- 公営住宅

どの種類の住まいかによって、多少なりとも返済能力の推測が可能です。

例えば、持ち家で住宅ローンを完済した人の方が、賃貸に住んでいる人より返済能力が高いと推測できます。

賃貸に住んでいる人であれば、家賃が収入に見合っているかどうかが返済能力を推し量るポイントです。

しかし住宅の種類だけで、返済能力を正確に判断するのは難しいものです。

賃貸に住んでいる人で返済能力が高い人は存在します。

住宅ローンを完済したからといって、現在の収入が安定していない可能性もあります。

住まいの種類が決定的な判断材料になるとは考えにくいですが、判断の一助にはなっていることを覚えておきましょう。

なお居住年数は長い方が生活が安定していると判断されやすく、審査にはプラスに働きます。

信用情報は審査で重視されるポイント!キズがあるなら申込の期間を空けよう

プロミスなどの金融機関では融資可否を審査する上で信用情報も重要な情報です。

カードローンやクレジットカード・携帯料金の延滞や、債務整理の履歴は審査においてマイナスポイントです。

逆にカードローンの返済を滞りなく行っていれば、審査においてプラスに働くことが期待できます。

なお信用情報機関に記録された情報は、一生残るわけではありません。

延滞や代位弁済、任意整理の記録は5年間、自己破産の記録は5〜10年間記録されます。

もし信用情報のキズが原因でプロミスなどのカードローン審査に通らない場合、5年~10年の期間を空けてから申し込むと通過できる可能性があります。

プロミスに申し込む前に他社からの借入件数・借入額は減らしておくのがベスト

他社からの借入件数や借入額は、総量規制に抵触していないかを判断するために必要です。

総量規制に引っかからなければ無条件でOKというわけではなく、収入と支出のバランスも考慮されます。

例えば、申告した収入と他社の借入状況を突き合わせたとき、返済が収入を圧迫していると判断されれば審査に通らない可能性があります。

申込時に月々の支出の申告は求められませんが、収入と他社の借入状況からある程度推測が可能です。

プロミス以外からの借入状況を考慮した結果、希望よりも低い限度額での契約となるケースもあります。

プロミスで申し込みから審査を受けるまでの5ステップの流れを解説

プロミスで申し込んでから審査を受けるまでの流れ5ステップを解説します。

プロミスの審査は大きく以下の5ステップに分かれています。

- プロミスが指定する必要書類を用意する

- 申し込む

- 事前審査に通過したら本人確認を実施する

- 本審査が実施される

- プロミスから審査結果の通知・借り入れ開始

プロミスが指定する必要書類を用意する

まずはプロミスの審査を受けるために必要な書類を前もって準備しておきましょう。

即日融資を受けたい人は、申し込みが進んだときに慌てないよう先に用意しましょう。

プロミスの申し込みに必要な書類は、以下の通りです。

| 詳細 | |

|---|---|

| 本人確認書類 | 運転免許証 パスポート ※2020年以降申請、発行されたもので、住所欄に現住所が記載入れているもの マイナンバーカード(通知カード不可) 在留カード/特別永住者証明書 |

| 住所確認書類(発行から6ヶ月以内のもの) ※本人確認書類記載の住所と現住所が異なる人 |

公共料金の領収書 住民票の写しまたは記載事項証明書 国税または地方税の領収書、または納税証明書 社会保険料の領収書 |

| 収入証明書類 ※以下に当てはまる人のみ ・借入希望額が50万円以上 ・他社借入額と希望額の合計が100万円を超える人 ・申込時の年齢が19歳以下の人 |

源泉徴収票(最新のもの) 確定申告書(最新のもの) 税額通知書(最新のもの) 所得(課税)証明書(最新かつ収入額と所得額の記載があるもの) 給与明細書(直近2ヶ月分)+賞与証明書(直近1年分。ない場合は不要) |

参照元:プロミス|はじめてのお申込

プロミスへ提出する必要書類は申込方法や郵送物の有無によって異なりますが、運転免許証かマイナンバーカード、在留カードであればいずれにも対応できます。

プロミスへマイナンバーカードを提出する際は、マイナンバーが見えないようマスキングして提出しましょう。

プロミスのWebサイト・電話・来店のいずれかで申し込む

プロミスには、Web・電話・来店のいずれかの方法で申し込みができます。

プロミスのWebサイトまたはプロミスアプリなら、時間や場所を問わず申し込みができるのでおすすめです。

女性でカードローンの申し込みに不安がある人は、女性専用ダイヤルレディースコール(0120-86-2634)へ電話しましょう。

初めて不明点があっても、レディースコールの女性オペレーターが親切丁寧に対応してくれます。

まずはプロミスの申し込みページにて、本人情報と勤務先情報、契約方法を入力します。

虚偽の申告や間違いがあると審査に落ちる原因となるため、正確に入力しましょう。

プロミスの事前審査に通過したら本人確認を実施する

プロミスへの申し込みが完了すると、事前審査が行われます。

事前審査とは入力された情報を点数化し、貸し付けの可否を判断する審査です。

事前審査に通過したら、上述した本人確認書類をアップロードしましょう。

プロミスでの本人確認の方法には、以下の3種類があります。

- 金融機関口座でかんたん本人確認

- アプリでかんたん本人確認

- 郵送で本人確認

郵送物なし、かつ即日融資を受けたい人は、金融機関口座かアプリでの本人確認を選びましょう。

プロミスアプリでの本人確認は、書類の写真をスマホで撮影して送信します。

プロミスの本審査は審査機関が実施する

本審査では、信用情報機関への照会や申込時に入力した内容の真偽のチェックをします。

在籍確認も本審査のタイミングで実施されますが、プロミスでは原則勤め先への電話連絡は実施していません。

もし必要となった場合も、本人の同意なしでいきなりプロミスから電話がくることはないので安心しましょう。

本審査の所要時間は最短3分ですが、あくまで最短なので混み具合や審査の内容によっては数時間かそれ以上かかることもあります。

プロミスから審査結果の通知・借り入れ開始

審査が終了すると、メールまたは電話にてプロミスから連絡があります。

無事にプロミスの審査に通過したら、契約をしてすぐに借り入れを開始できます。

プロミスの借り入れ方法は、以下の4つから選択可能でいずれも夜間・土日祝でも利用できます。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

プロミスのアプリをインストールしていれば、カードなしで利用できるスマホATMが便利です。

プロミスアプリ上でQRコードを開いて、セブン銀行・ローソン銀行のATMで読み取るだけで借り入れできます。

手数料を節約したいなら、インターネット振込とプロミスATMがおすすめです。

プロミスでの返済方法は上記の4つに加え、口座引き落としが選べます。

プロミスの審査時間は最短3分と業界トップクラス!連絡が遅いときはどうする?

プロミスの審査時間は最短3分と、消費者金融の中でもトップクラスの早さです。

しかし誰でも3分で審査が終わるわけではなく、申し込みをした時間帯や混み具合、審査がスムーズに進むかによっては時間がかかることがあります。

プロミスで即日融資を受けるポイントと、審査結果の連絡が来ないときの対処法を解説します。

プロミスで即日融資を受けるなら20時までに申し込もう

プロミスで即日融資を希望するときは、20時までに申し込みをしましょう。

プロミスはWeb・アプリからなら24時間申し込みを受け付けていますが、審査を実施しているのは土日祝含め9時~21時の間です。

つまり21時以降に申し込んだ場合、審査結果が出るのは翌日以降になります。

しかし21時ギリギリに申し込んでも、審査中に21時を迎えたり、書類に不備があった場合に再提出が21時に間に合わなかったりする可能性があります。

3分で審査が終わるのは最もスムーズに進んだときのため、即日融資を希望するなら少なくとも1時間の余裕を持って申し込みましょう。

プロミスの審査は土日も可能!会社が休みの場合は要注意

プロミスは元日を除き、土日祝日も審査を受けられます。

プロミスATM・スマホATM・コンビニATMや、インターネット振込なら土日でもほぼ24時間借り入れができるため、急いでいる人も安心です。

プロミスでは原則電話での在籍確認を行っていませんが、万が一必要になったとき、土日だと会社が休みで在籍確認ができない可能性があります。

どうしても即日融資が必要な人は申込後、プロミスコール(0120-24-0365)へ電話し、在籍確認の方法を相談しましょう。

審査結果の連絡が来ない場合はプロミスコールへ連絡しよう

審査結果の連絡が来ないときは、プロミスコール(0120-24-0365)へ連絡して審査状況を確認しましょう。

プロミスの審査が遅れているときは、以下の原因が考えられます。

- 年末年始や連休前で申し込みが混み合っている

- 信用情報の確認に時間を要している

- 審査結果のメールが迷惑フォルダに入っている

プロミスでは多くの場合、最短3分から1時間程度で審査は終わります。

丸1日経っても連絡がなければ、プロミスコールへ問い合わせましょう。

プロミスの審査に落ちる人の共通点!審査で引っかかりやすいポイント

プロミスの審査に落ちる人には、いくつかの共通点があります。

- 申込情報に誤り・虚偽がある

- 同時に複数のカードローンに申し込んでいる

- 信用情報に問題がある

- 安定した収入がない

- 他社からの借入額が高い

- 勤続年数が短い

審査で引っかかりやすいポイントと、落ちないための対策を紹介するので、プロミスへの申し込みを考えている人は事前に押さえておきましょう。

プロミスに誤りや虚偽の申込情報で申し込みをした

プロミスに申し込む際は、公式サイトの申込フォームへ審査の必要項目を入力する必要があります。

プロミスの申込時に入力した情報に誤りがあると、審査に落ちる原因になります。

審査が進むと本人確認書類の提出を求められますが、書類の情報と申込情報に違いがあると、たとえわざとでなくとも不信感につながります。

勤務先や他社の借入額をごまかしても、バレるのでやめましょう。

ごまかしたとしても勤務先は在籍確認で、他社の借入額は信用情報機関に問い合わせればわかります。

プロミスの申込時に入力する情報

| 本人情報 | 氏名(フリガナ) 生年月日 性別 国籍 家族構成 子供の有無 家族との同居(独身・子供なしの場合) 携帯電話番号 自宅電話の有無 運転免許証の有無、ある場合は免許証番号 |

|---|---|

| 自宅情報 | 郵便番号 自宅住所(フリガナ) 住まいの種類 |

| 勤務先情報 | 雇用形態 勤務先名(フリガナ) 勤務先郵便番号 勤務先住所(フリガナ) 勤務先電話番号 入社年月 税込年収 ※勤続1年未満は見込年収を記載 ※ボーナスがあれば含んだ金額を記載業種 |

| 契約方法 | 希望の契約方法(Webまたは来店) 借入希望額 他社での借入額 利用目的 メールアドレス パスワード |

特に間違いやすいのが他社借入に関する項目です。

他社での借入額については、以下の借り入れは含みません。

- クレジットカードのショッピング利用

- マイカーローン

- 住宅ローン

- 銀行カードローン

誤って入力すると、たとえ借り入れがなくても他社での借り入れがあると判断されてしまいかねません。

プロミスに限らず、借入申込時は情報に誤りがないかをしっかりと確認しましょう。

同時にプロミス以外のカードローンに複数申し込んでいる

プロミス以外にも同時に複数のカードローンに申し込んでいると、お金に困っている人だと思われ、懸念を抱かせる原因になります。

カードローンに申し込んだ履歴は信用情報機関に記録されるため、他社の申込情報も確認可能です。

「同じ日に一気に申し込めばバレないのでは?」と思うかもしれませんが、審査業務の進め方は会社によって異なるため、参照するタイミングにはズレが生じます。

プロミスに申し込む際は、プロミス1社に絞って申し込む方が審査に通る確率を上げられます。

過去の延滞や債務整理によって信用情報に問題がある

プロミスの審査では「きちんと返済できるか」を確認するため、専門機関に信用情報の確認を行います。

自分の信用情報に問題があると、審査に通りにくくなるため要注意。

具体的には、カードローンやクレジットカード・携帯料金の滞納の有無や、債務整理の経験がないかといった項目です。

カードローンやクレジットカードの返済が滞ると、その旨が信用情報機関に記録されます。

数日程度であれば記録されないこともあり、仮に記録されても「うっかりミス」の範疇のため審査に影響することはほぼありません。

しかし2ヶ月以上の滞納は審査に大きなマイナスとなり、落ちる確率が一気に高まります。

加えて自己破産や代位弁済などの債務整理の履歴があると、プロミスの審査に通過するのはほぼ難しいです。

自分の信用情報は、各信用情報機関で照会が可能です。

信用情報は下記3つの機関に記録されています。

JICCは主に消費者金融が加盟しており、CICはクレジットカード会社や消費者金融、百貨店が主に加盟しています。

プロミスが加盟しているのは、JICCとCICです。

KSCは銀行や信用金庫などの金融機関が主に加盟しています。

JICCとKSCは手数料1,000円、CICはオンラインなら500円で照会を依頼できます。

過去の延滞情報が記録されていないか心配な人は、プロミスへの申込前に開示請求をしましょう。

プロミスが認める安定した収入を満たしていない

プロミスの審査に通過するには、申込条件にあるように安定した収入を満たしていないといけません。

正社員や公務員だけでなく、アルバイトや派遣・契約社員・個人事業主でも、継続して一定の収入を得ていれば「安定した収入」に該当します。

仮に収入が高くても、入金が不定期だったり月によって収入の差が激しかったりすると、安定しているとはみなされません。

たとえ収入が高くなくとも、安定した収入があれば返済ができると評価されます。

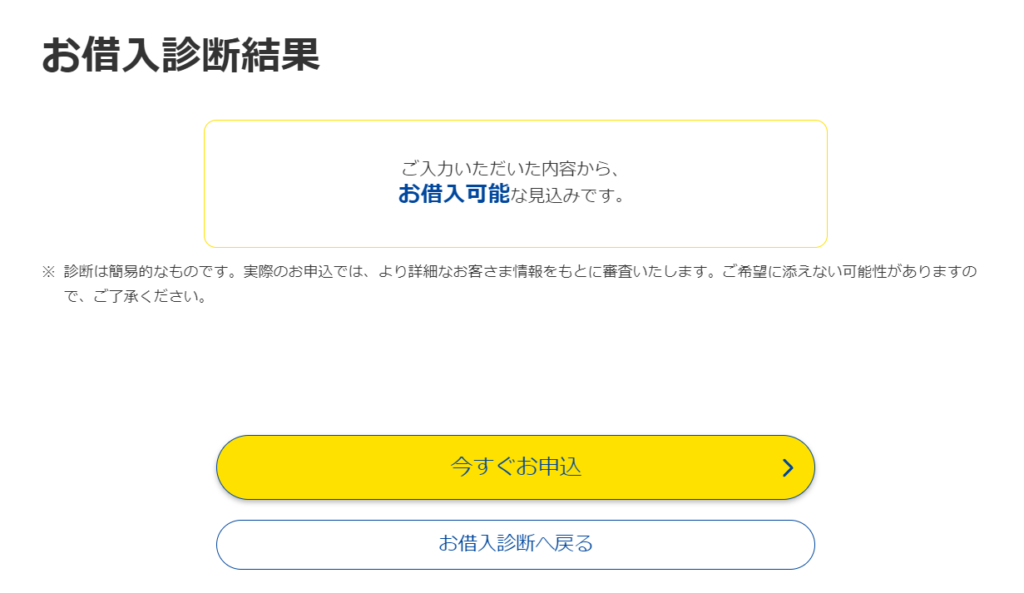

もし審査に通るか事前に確認したい場合は、プロミスの「お借入診断」を使ってみましょう。

生年月日と年収、他社からの借入額の3項目を入力するだけで、借り入れができるか確認できます。

診断の結果が絶対ではありませんが、自分が審査に通過する見込みがあるかを判断するのに役立ちます。

プロミスの借入診断をやってみた

一例として、以下の条件でお借入診断を実施してみました。

- 年齢20歳

- 年収18万円(月収1.5万円)

- 他社借入額なし

その結果「お借入可能の見込み」との結果が出ました。

現在収入がないなら、主婦や学生はアルバイト、登録しかしていない派遣社員は就業することから始めましょう。

プロミス以外から借入額があると審査に通過できない可能性がある

プロミス以外で他社からすでに借り入れをしている場合、金額によっては審査に通らない可能性があります。

他社からの借入額には、総量規制が関係しています。

例えば、年収600万円の人が融資を受けられる金額の上限は200万円です。

総量規制は他社からの借入も含めるため、他社からの借入額と借入希望額の合計が年収の1/3を超えていれば審査に通過できません。

審査に通過するためには、借入希望額を必要最低限で申告するのがコツです。

勤続年数が短い!プロミスで必要なのは2ヶ月以上

仮に正社員として就職していても、勤続年数が短いとまだ収入が安定していないとみなされることがあります。

特に転職したてでプロミスへ申し込む際は、注意が必要です。

大手と呼ばれる有名企業であっても、転職したばかりでは審査に落ちる可能性はあります。

勤続年数について明確な基準があるわけではありませんが、1年以上あれば審査でマイナスになる可能性はほぼ低いです。

一方転職・就職してからまだ1度も給料を受け取っていなければ、審査に落ちる恐れがあります。

プロミスの申し込みに必要な書類のうち、給与明細で求められているのは直近2ヶ月分です。

つまり最低でも2ヶ月は勤務してから申し込んだ方が、通過する確率を上げられると考えられます。

プロミスの審査に落ちたら半年空けて再度申し込もう

もしプロミスの審査に落ちたら、半年後に再チャレンジしましょう。

プロミスには1回しか申し込めない決まりはありません。

カードローンへの申し込み履歴が信用情報機関に残るのは6ヶ月間のため、半年空ければ履歴がない状態で申し込めます。

加えて、半年の間に審査に落ちた原因を考え、状況を改善しましょう。

審査に落ちた場合、融資を受けられない何らかの原因があります。

プロミスは審査に落ちた原因を教えてくれませんが「プロミスの審査に落ちる人の共通点」のいずれかに引っかかっている可能性が高いです。

心当たりがある項目を改善し、再度チャレンジしましょう。

プロミスに申し込んだら他のローン審査に影響する?

プロミスに申し込んだら、他のローンの審査に悪影響があるのか、心配に思う人もいるはずです。

結論をいうと、プロミスに申し込んだことが審査に影響するものとしないものがあります。

プロミスの審査が影響するかについて、それぞれ詳しく見ていきましょう。

プロミスの利用状況は他社のカードローン審査にも影響する

総量規制によって、他の消費者金融のカードローンや、クレジットカードのキャッシングの審査には、プロミスの利用状況が影響を与えます。

プロミスで借り入れをすると、総量規制によってその分他社から借りられる金額も減ります。

銀行には貸金業法が適用されないため、銀行カードローンは総量規制対象外です。

しかし銀行でも貸しすぎを防ぐため、同様の自主規制を行っていることがあります。

「銀行カードローンは総量規制の対象外だからいくらでも借りられる」と考えるのは誤りです。

プロミスの借り入れはマイカーローン・住宅ローンの審査に原則影響はしない

マイカーローンや住宅ローンは総量規制において「除外貸付け」と分類されており、総量規制が適用されません。

つまりプロミスで借り入れがあっても、原則マイカーローンや住宅ローンの審査には影響がなく、逆もしかりです。

すでにマイカーローン・住宅ローンの返済を行っている場合でも、総量規制の借入額には含まれず、プロミスの審査に影響はありません。

実際にプロミスの申込画面では、マイカーローンや住宅ローンを借入額に含まない旨が記載されています。

ただしマイカーローンや住宅ローンの審査にプロミスの利用が影響を与えないのは、無理のない範囲で利用しており、滞りなく返済を行っているのが前提です。

返済を長期間滞納するとその旨が信用情報機関に記録され、ローン審査に通りにくくなります。

加えて、収入に対する返済比率が高いと、マイカーローンや住宅ローンの審査に通らない可能性があります。

返済比率とは、収入に対する各種ローン返済の負担の割合です。

返済比率に明確な基準はありませんが、30%以内が望ましいとされています。

例えば、手取りの月収が25万円で、現在プロミスに月2万円の返済を行っていたとします。

これから契約しようとする住宅ローンの返済額が月6万円だった場合、返済比率は(2万円+6万円)÷25万円=32%です。

このケースでは返済比率が30%を超えているので、住宅ローンが組めない可能性があります。

マイカーやマイホームの購入を検討している人は、カードローンの借り入れを必要最低限に抑えるのが重要です。

プロミスの返済を滞納すると賃貸契約に影響を与える可能性がある

プロミスの返済を滞納すると、賃貸契約において不利になる可能性があります。

具体的には保証会社との契約において、返済の滞納記録があると審査に通らないことがあります。

不動産会社や物件のオーナーは信用情報機関に加盟していないため、信用情報を参照できません。

そのため収入がしっかりとあり、家賃を払えると判断されれば審査には通ります。

しかし一部の信販系保証会社は信用情報機関に加盟しているため、審査時にカードローンの滞納歴をチェック可能です。

信用情報機関に加盟している保証会社の一例は、以下の通りです。

- 株式会社エポスカード

- オリエントコーポーレーション

- 株式会社アプラス

- 株式会社ジャックス

- 株式会社セディナ

- 株式会社クレディセゾン

- あんしん保証株式会社

プロミスの返済を滞納すると、入居審査に通過しても、保証会社の審査で落ちてしまう可能性があります。

返済を延滞すると、引っ越しの際に選べる物件の選択肢が狭まります。

利用するときはしっかりと返済計画を立て、自分の返済能力の範囲内で借りるのが重要です。