令和7年度税制改正により、所得税の基礎控除額と給与所得控除が引き上げられました。また、新たに特定親族特別控除が創設され、一定の要件を満たす親族がいる場合に控除が適用されます。

2025(令和7)年分以後の所得税から、源泉徴収や年末調整の事務に影響を与えるため、給与計算担当者は最新情報を把握しておきましょう。

この記事の監修

社会保険労務士法人とうかい

社会保険労務士 小栗多喜子

これまで給与計算の部門でマネージャー職を担当。チームメンバーとともに常時顧問先450社以上の業務支援を行ってきた。加えて、chatworkやzoomを介し、労務のお悩み解決を迅速・きめ細やかにフォローアップ。

現在はその経験をいかして、社会保険労務士法人とうかいグループの採用・人材教育など、組織の成長に向けた人づくりを専任で担当。そのほかメディア、外部・内部のセミナー等で、スポットワーカーや社会保険の適用拡大など変わる人事労務の情報について広く発信している。

主な出演メディア

- NHK「あさイチ」

- 中日新聞

- 船井総研のYouTubeチャンネル「Funai online」

社会保険労務士 小栗多喜子のプロフィール紹介はこちら

https://www.tokai-sr.jp/staff/oguri/

取材・寄稿のご相談はこちらから

給与担当者が気を付けるべき源泉徴収・年末調整の実務

令和7年度税制改正に伴う源泉徴収事務の変更に関して、給与担当者が実務上で特に注意すべき内容を見ていきましょう。

改正後の基礎控除・給与所得控除・配偶者控除の把握

令和7年度税制改正の内容が適用されるのは、2025(令和7)年12月の給与からです。

| 令和7年11月までの給与・賞与の源泉徴収 | 改正前の源泉徴収税額表に当てはめる |

|---|---|

| 令和7年12月以降の給与・賞与の源泉徴収 | 改正後の源泉徴収税額表に当てはめる |

正確に年末調整を行うには、改正前後の基礎控除や給与所得控除を把握しなければなりません。特に冬季の賞与を12月に支給する企業が多いと考えられるため、改正後の源泉徴収税額表に当てはめて計算する点を押さえておきましょう。

基礎控除

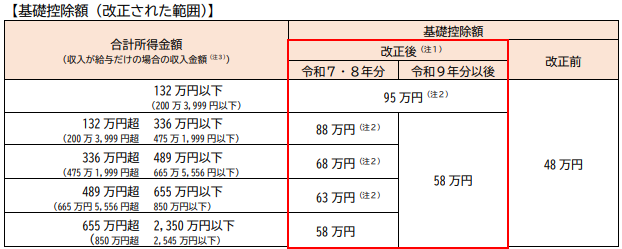

合計所得金額に応じて基礎控除額が改正され、48万円から最大95万円(合計所得金額132万円以下の場合)に引き上げられました。

年末調整の際には、改正後の基礎控除額に基づいて税金を精算します。従業員から提出された「給与所得者の基礎控除申告書」に、改正後の正しい基礎控除額が記載されているか確認しましょう。

給与所得控除

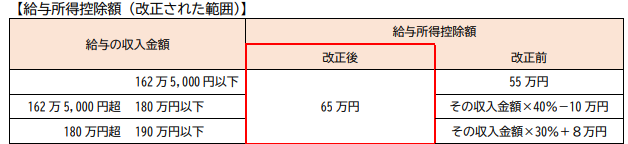

給与所得控除の最低保障額が55万円から65万円に引き上げられ、また「年末調整等のための給与所得控除後の給与等の金額の表」も改正されています。

2025(令和7)年12月分以降の給与・賞与に関しては、新しい表に基づいて計算しましょう。

配偶者控除

給与所得控除額の改正に伴って、配偶者控除にも影響が出ます。配偶者に給与所得がある場合には、配偶者控除等申告書の受理時にも注意が必要です。

改正後の給与所得控除額を適用して算出された合計所得金額に応じて、配偶者(特別)控除額が正しく記載されているかどうかを確認しましょう。

特定親族の把握と申告書の受理

令和7年度税制改正により、「特定親族特別控除」が新設されました。特定親族の合計所得⾦額に応じて、最⾼63万円の所得控除が適用されます。

具体的に、「特定親族」に該当する要件は以下のとおりです。

- 居住者と生計を一にする親族であること

- 年齢が19歳以上23歳未満であること

- 合計所得金額が58万円超123万円以下であること※

※親族の合計所得金額が58万円以下の場合は、特定親族特別控除ではなく従来の「扶養控除」「特定扶養親族」を適用。

年末調整で特定親族特別控除を適用するためには、従業員から「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

なお、「給与所得者の特定親族特別控除申告書」は「給与所得者の基礎控除申告書」「給与所得者の配偶者控除等申告書」「所得金額調整控除申告書」との兼用様式として、国税庁ホームページに掲載される予定です。

給与所得の源泉徴収票も、2025(令和7)年12月以後に支払われる給与から改正され、特定親族特別控除額の記載が必要です。令和7年分給与所得に対する源泉徴収簿には専用の欄がないため、余白部分を活用して控除額を記載しましょう。

公的年金等の受給者が特定親族特別控除の適用を受けようとする場合、原則として確定申告をする必要があります。年金を受給しながら働いている従業員に対しては、その旨を伝えましょう。

扶養親族の所得を確認する

基礎控除や給与所得控除などの見直しに伴い、扶養控除等の対象となる扶養親族等の所得要件が変更されました。

| 扶養親族、同一生計配偶者、ひとり親の生計を一にする子 | 所得要件が48万円以下から58万円以下に引き上げ |

|---|---|

| 勤労学生 | 所得要件が75万円以下から85万円以下に引き上げ |

給与担当者は、従業員の親族に対象となる扶養親族等がいるかどうかを、正確に把握しなければなりません。今回の改正により新たに扶養控除等の対象となった親族がいる場合は、「扶養控除等(異動)申告書」の提出を求めなければなりません(異動事由として「令和7年12月1日 改正」などと記載する)。

2026(令和8)年分以後の源泉徴収事務における留意事項

2026(令和8)年1月1日以後も、給与担当者が注意すべき変更点があります。適切に源泉徴収や年末調整を行うためにも、担当者が知っておくべき点を確認しましょう。

源泉控除対象親族の導入

2026(令和8)年1月1日以後、毎月の源泉徴収事務において「源泉控除対象親族」という新しい区分が導入されます。

源泉控除対象親族」に該当する方は、以下のとおりです。

| 控除対象扶養親族 | ・その年の12月31日現在で16歳以上の親族・納税者と生計を一にしている・合計所得金額が58万円以下(2025年改正前は48万円以下)・青色事業専従者や白色事業専従者でないこと・6親等内の血族および3親等内の姻族(配偶者は除く) |

|---|---|

| 特定親族(控除対象扶養親族に該当しないが、源泉控除対象親族となる者) | ・納税者と生計を一にしている・年齢が19歳以上23歳未満・合計所得金額が100万円以下(給与収入のみの場合は165万円以下) |

関連記事:【令和7年度税制改正】扶養控除・基礎控除が大幅見直しへ!影響をわかりやすく整理(同時進行中)

給与所得者の扶養控除等(異動)申告書・扶養控除等申告書の記載事項の変更

2026(令和8)年分以後の「給与所得者の扶養控除等(異動)申告書」には、「源泉控除対象親族」を記載します。また、「扶養控除等申告書」にも「源泉控除対象親族」を記載します。

2025(令和7)年分までは、「給与所得者の扶養控除等(異動)申告書」と「従たる給与についての扶養控除等(異動)申告書」に「控除対象扶養親族」を記載します。

扶養親族等の数の算定方法の変更

2026(令和8)年以後の毎月の給与に係る源泉徴収税額は、「源泉控除対象配偶者」と「源泉控除対象親族」の数を基に算定する必要があります。

2025(令和7)年分までの源泉徴収事務においては、「源泉控除対象配偶者」と「控除対象扶養親族」の数を基に扶養親族等の数を算定します。2026(令和8)年以後は対象者が変更となるため、間違えないように注意しましょう。

源泉徴収税額表の改正

基礎控除および給与所得控除の見直しに伴い、2026(令和8)年1月1日以後に支払うべき給与については「令和8年分 源泉徴収税額表」を使用しなければなりません。新しい税額表は、2025年8月末頃に国税庁ホームページに掲載される予定です。

また、給与所得者の年末調整の詳しい事務の内容についても、2025年8月末頃から国税庁ホームページに随時掲載される予定です。

法改正へ対応するためにはアウトソーシングの活用を

令和7年度税制改正に伴って給与実務は複雑化し、適宜給与計算システムを更新しなければなりません。今後も各種控除の見直しや社会保険制度の変更などが行われる可能性が高いことを考えると、多岐にわたる改正内容への対応は、社内リソースだけでは限界があるかもしれません。

給与計算アウトソーシングサービスを活用すれば、最新の税制改正に対応できます。また、給与計算の専門家に依頼できるため、源泉徴収や年末調整の実務でミスが起こりません。

煩雑な業務をアウトソーシングすれば、貴社の人材が本来の戦略的業務やコア業務に集中できます。貴重な人材を有効活用し、生産性の向上につなげるためにも、アウトソーシングをご活用ください。

社会保険労務士法人とうかいは、クラウド特化社労士で、チャットやZoomを活用した「即時対応」を心がけています。給与計算や年末調整事務はもちろん、社会保険手続きもお任せください。

経営視点のアドバイス

多くの社会保険労務士は、少人数規模の企業しか対応していません。弊社は小企業から大企業まで対応しております。大切な個人情報を守るためのセキュリティ対策も万全ですので、安心してお任せください。

関連記事:「給与計算のアウトソーシングの相場は?メリットデメリット・代行業者の選び方を社労士が解説します。」

まとめ:令和7年税制改正の実務を理解しよう

令和7年度税制改正により、給与計算・年末調整の実務が大幅に変更されます。基礎控除や給与所得控除の引き上げへの対応、さらに新設された特定親族特別控除への対応も求められます。

2025(令和7)年12月分以降の給与・賞与から、新しい税額表を適用させる必要があり、2026(令和8)年からは源泉控除対象親族という新区分も導入されます。正確に源泉徴収や年末調整を行うためにも、最新の法改正を理解しましょう。

複雑な法改正へ確実に対応するためには、最新の税制に精通した専門家によるアウトソーシングサービスの活用が効果的です。また、人材をコア業務に集中させることで、生産性向上も期待できます。

社会保険労務士法人とうかいでは、クラウドを活用した給与計算アウトソーシングを提供いたします。無料相談も行っておりますので、「信頼できる社労士を探している」「レスポンスが早い社労士に相談したい」と考えている方は、お気軽にお問い合わせください。弊社ホームページではお客様の声も紹介しておりますので、あわせてご覧ください。

よくあるご質問

ここではよくあるご質問をご紹介します。

令和7年度税制改正とはなんですか?

2025年(令和7年)分以後の所得税から適用される、所得控除(基礎控除、給与所得控除など)の引き上げや、特定親族特別控除の創設を中心とした税制改正です。

主に基礎控除と給与所得控除の金額が見直され、特に基礎控除は最大で95万円に引き上げられました。また、特定の要件を満たす親族を持つ従業員に対して、従来の扶養控除とは別に特定親族特別控除が新設されました。これにより、源泉徴収や年末調整の実務に大きな影響が出ます。

令和7年度税制改正による給与計算・源泉徴収の実務への適用時期はいつですか?

新しい控除額や税額表の適用は、原則として2025年(令和7年)12月に支払われる給与・賞与からです。

2025年11月まで: 改正前の源泉徴収税額表に当てはめて計算します。

2025年12月以降: 改正後の源泉徴収税額表(基礎控除・給与所得控除の改正を反映)に当てはめて計算します。

年末調整の精算は、2025年分の所得全体について、改正後の控除額を適用して行います。

【企業の担当者が必要な対応】 2025年12月に賞与を支給する場合など、12月支給分の給与・賞与から新しい源泉徴収税額表を適用することを忘れないようにしましょう。

「特定親族特別控除」とはなんですか?

令和7年度税制改正で新たに創設された所得控除で、一定の年齢・所得要件を満たす特定親族がいる場合に最大63万円の控除が適用される制度です。

「特定親族」とは、居住者と生計を一にする親族で、年齢が19歳以上23歳未満であり、かつ合計所得金額が58万円超123万円以下の者を指します(合計所得金額が58万円以下の場合は従来の扶養控除が適用)。

【企業の担当者が必要な対応】 年末調整でこの控除を適用するには、従業員から「給与所得者の特定親族特別控除申告書」(基礎控除申告書等との兼用様式となる予定)を提出してもらう必要があります。また、源泉徴収票にも特定親族特別控除額の記載が必要になります。

令和7年分以降、年末調整で給与担当者が特に確認すべき「申告書」はありますか?

従業員から提出される「給与所得者の基礎控除申告書」「給与所得者の配偶者控除等申告書」に加え、新設の「給与所得者の特定親族特別控除申告書」の内容を特に確認する必要があります。

基礎控除申告書: 改正後の基礎控除額(合計所得金額に応じて最大95万円)が正しく記載されているか確認します。

配偶者控除等申告書: 給与所得控除額の改正に伴い、配偶者の合計所得金額の算出に影響が出るため、控除額が正しく記載されているか確認します。

特定親族特別控除申告書: 特定親族特別控除の適用を受ける従業員から提出を求め、記載内容を確認します。

【企業の担当者が必要な対応】 控除の見直しに伴い扶養親族等の所得要件も変更(例:48万円以下から58万円以下へ)されているため、新たに扶養控除等の対象となる親族がいる場合は**「扶養控除等(異動)申告書」**の提出も求める必要があります。

2026年(令和8年)以降の源泉徴収事務で新たに導入される区分はなんですか?

2026年1月1日以降、毎月の源泉徴収事務において「源泉控除対象親族」という新しい区分が導入され、源泉徴収税額の算定に使われます。

「源泉控除対象親族」は、2026年以降の月々の源泉徴収税額を計算する際に、従来の「控除対象扶養親族」に代わって基準となる親族の区分です。控除対象扶養親族と、特定親族(合計所得金額100万円以下などの要件)が含まれます。

【企業の担当者が必要な対応】 2026年分以後の「給与所得者の扶養控除等(異動)申告書」には、「源泉控除対象親族」を記載することになるため、新しい申告書様式に適切に対応する必要があります。また、「令和8年分 源泉徴収税額表」に基づき税額を算定します。

法改正による複雑な実務へ、企業はどのように対応すべきですか?

最新の法改正に対応した給与計算システムの更新と、複雑化する業務への確実な対応のために給与計算アウトソーシングの活用が有効です。

令和7年度税制改正は、控除額の変更、新控除の創設、申告書様式の変更、源泉徴収税額表の改正など、多岐にわたる実務変更を伴います。

【企業の担当者が必要な対応】 社内リソースだけで対応するには限界があるため、給与計算業務をアウトソーシングすることで、専門家による最新の税制への確実な対応が可能となります。これにより、実務上のミスを防ぎ、社員をコア業務に集中させ、生産性向上を図ることができます。