企業型確定拠出年金を導入している会社に入社し企業型確定拠出年金に加入すると、自分で投資商品を選んで運営しなければいけません。

投資商品選びは難しく、選び方が分からないと悩む人も多いです。

商品選びに失敗すると、「思ったほどの利益が得られない」「損失が出た」といった問題が起こる可能性もあります。

本記事では企業型確定拠出年金で自分に合う商品を選べるよう、以下の項目を解説しました。

- 企業型確定拠出年金の商品の選び方

- 年代別におすすめの配分を紹介

- 企業型確定拠出年金でリスクを避けるコツ

企業型確定拠出年金の商品の選び方やリスクを避けるコツについて紹介するので、自分に合う商品を選んで資産形成に役立てましょう。

弊社では企業型確定拠出年金に関する無料の個別相談を受け付けております。

- 導入を検討しているが何から着手すべきかわからない

- 企業型確定拠出年金を導入することによるメリット・デメリットが知りたい

- どの商品・プランを導入すべきかわからない

上記のような担当者様のお悩みについて、専門家がわかりやすくお応えします。

個別相談は完全無料!オンラインでどこからでも相談可能です。

※個別相談は企業型確定拠出年金に関するご相談のみ受け付けております。個人の運用相談に関するお問い合わせは受け付けておりません。

企業型確定拠出年金で投資する際の商品の選び方

企業型確定拠出年金で投資する際の選び方は以下の通りです。

- 元本確保型と元本変動型の違いを知っておく

- リスクとリターンの高さで商品を選ぶ

- 投資商品の運用方針を確認する

- 運用コストが高すぎない商品を選ぶ

企業型確定拠出年金では、勤務先企業が選択した商品ラインアップの中から投資商品を選びます。

投資商品によって以下のようにパターンが分かれ、利用者は商品の選択によって投資先を決定する仕組みです。

- 貯金をする

- 生命保険や損害保険を掛ける

- 国内株式や外国株式のみに投資する

- 外国債券のみに投資する

- 国内外の債券や株式に幅広く投資する

企業がピックアップした商品を比較し、自分に合う投資先を見つけましょう。

企業型確定拠出年金には、元本が保証されるタイプと変動する商品があります。

特徴を理解して組み合わせると、効率的に資産を増やせる可能性も。

企業型確定拠出年金は、投資先や投資商品の運用方針によってリスクとリターンの高さが違います。

どの程度までリスクが許容できるか、判断しながらの商品選びが必要です。

出費が大きくなりすぎないよう、企業型確定拠出年金の商品を選ぶ際は運用コストもチェックしましょう。

企業型確定拠出年金で全員におすすめの投資商品はありません。

「積極的に運用したい」「できるだけリスクを避けたい」といった希望や年代によって、向いている商品が異なります。

投資商品の特徴を知り、自分にぴったりの商品を選びましょう。

元本確保型と元本変動型の特徴を理解する

企業型確定拠出年金で投資できる商品には、以下の2種類があります。

| 種類 | 特徴 | 運用の成果 | 商品の例 | 向いている人 |

|---|---|---|---|---|

| 元本確保型 | 元本が保証される | ・確実性はあるが大きなリターンは期待できない ・将来的に物価が上がるとお金の価値が下がる可能性もある |

・定期預金 ・保険 |

リスクを避けて運用したい |

| 元本変動型 | 投資したお金が全額戻ってくるとは限らない | リスクは大きいがリターンも大きい | ・株式 ・債券 |

・積極的に運用したい ・ある程度のリスクは許容できる |

元本とは運用の元手となるお金で、元本確保型は最低でも投資した金額を全額受け取れます。

投資したお金が減って損する心配がないので、ハイリスクな投資を避けたい人におすすめです。

確実性はありますが、将来的に物価が上昇すると、お金の価値が下がる可能性も。

例えば将来物価が上がり、1,000円で買えていたものが1,200円出さなければ買えなくなったとき、お金の価値は下がります。

企業型確定拠出年金は長期間投資を続ける制度で、原則60歳まで引き出せません。

元本確保型のみで運用すると、受け取るときまでにお金の価値が大きく下がって損をする可能性もあります。

一方、元本変動型は株式や債券への投資で、元本の保証はありません。

株式投資や債券投資は価格の変動を利用し、低価格のときに購入して高くなったら売却する投資方法です。

購入した株式や債券が値上がりすると利益を得られる半面、値下がりすれば損失が出ます。

元本保証型よりリスクが高い反面、リターンも大きい投資方法です。

元本確保型と元本変動型は組み合わせて運用する

元本確保型と元本変動型の投資商品は、組み合わせて運用しましょう。

企業型確定拠出年金の商品は、パーセンテージを決めて複数選べます。

「投資する金額のうち20%を元本確保型、80%を元本変動型に投資する」という選択が可能です。

片方のみを選ぶと「長期間運用したのにお金が増えない」「損失をカバーできない」といった結果になる可能性が高いです。

リスクを極力抑えたい人は元本確保型の割合を高くし、積極的に運用したい人は元本変動型を多めに選択しましょう。

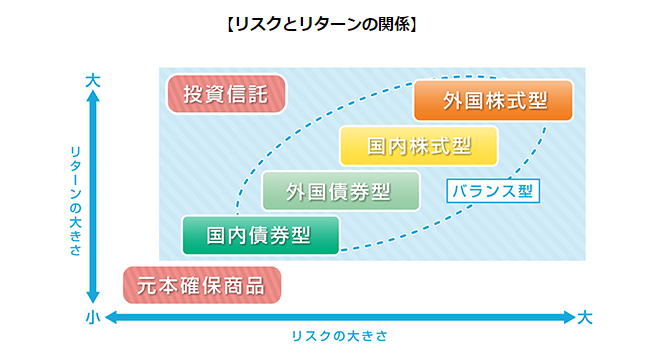

リスクやリターンの高さを元に投資商品を決める

元本変動型の投資商品には主に以下の種類があり、リスクとリターンの高さが違います。

| 種類 | リスク | リターン |

|---|---|---|

| 債券投資 | 低 | 低 |

| 株式投資 | 高 | 高 |

国内だけではなく、外国債券や外国株式への投資もできます。

為替変動の影響を受けるため、海外への投資は国内への投資よりもハイリスクな傾向です。

債券とは、以下の団体が資金調達のために発行する借用証明のこと。

- 国

- 地方公共団体

- 企業

債券は投資者にお金を借りる形式で、決められた期間ごとに利息を受け取り、融資期間が終われば元本を返済してもらう仕組みです。

国内債券は投資先が財政難に陥らない限り元本と利息を回収でき、リスクは低め。

受け取れるリターンは利息分ですが、債券を売買して利益を得るケースもあります。

外国債券は為替変動の影響を受け、円高になると元本を取り戻せても受け取れるお金が減るため、国内債券よりハイリスクです。

円安になると利息に加えて受け取れる円が増え、国内債券より高いリターンも期待できます。

株式投資は株式の売買によって利益を得る投資方法です。

株式の価格が大きく上昇すれば高いリターンがある半面、価格の下落によって大きな損失が出る可能性もあります。

外国株式は株式の価格変動と為替変動の影響を受けるため、国内株式よりハイリスクハイリターンです。

ハイリスクハイリターンな商品を選ぶなら株式投資、リスクは抑えめで利益を上げるなら債券投資が向いています。

海外への投資はよりリスクが高まるため、「自分はどこまでリスクを許容できるか」を元に投資先を選びましょう。

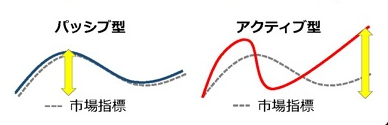

同じ投資商品でも運用方針によってリスクが変動する

同じ投資商品でも、運用方針によってリスクは変動します。

| 運用方針 | 内容 | リスクとリターン | 手数料 |

|---|---|---|---|

| パッシブ型 | 市場指標と同様の成果を目指す | ややハイリスクハイリターン | 安め |

| アクティブ型 | 市場指標よりも高い成果を目指す | ハイリスクハイリターン | 高め |

市場指標とは、株式市場全体の値動きを表す指標です。

パッシブ型は市場指標と同様の成果を目指す方針で、相場に合わせて運用を行います。

アクティブ型はより高い成果を目指し、投資商品の選定や投資計画の立案にこだわる方針です。

株価の上昇が期待される銘柄を厳選して投資し、銘柄の見直しも行うため、手数料は高めの傾向にあります。

安定的に運用したい人は、パッシブ型の投資商品を選びましょう。

リスクを取って積極的な運用をしたい人には、アクティブ型が向いています。

信託報酬が高すぎないか運用コストもチェックする

企業型確定拠出年金で商品を選ぶ際は信託報酬が高すぎないか、運用コストもチェックしましょう。

信託報酬とは投資信託の管理や運用を行ってもらうための手数料で、平均的な割合は0.1%~2.0%程度です。

投資信託とは投資したお金をプロに運用してもらう方法で、信託報酬は自分が保有している残高に対する割合で計算されます。

信託報酬0.5%の投資信託で100万円の残高を保有していると、1年間に約5,000円の手数料が必要です。

企業型確定拠出年金の商品の多くが投資信託のため、手数料が高すぎると思ったように利益を上げられない可能性もあります。

とはいえ手数料が安ければいいわけでもありません。

例えば運営方針がアクティブ型の投資商品は、頻繁に銘柄の入れ替えをするため手数料が高めです。

例えばSBI証券が扱う企業型確定拠出年金の信託報酬の例は、以下の通り。

| 運用スタイル | 商品 | 信託報酬 |

|---|---|---|

| パッシブ型 | DC日本株式インデックス・オープンS | 0.2200% |

| SBI・先進国株式インデックス・ファンド | 0.0982%程度 | |

| インデックスF海外新興国株式 | 0.3740% | |

| アクティブ型 | フィデリティ・日本成長株・ファンド | 1.6830% |

| コモンズ 30ファンド | 1.0780%以内 | |

| フィデリティ・アジア株・ファンド | 1.9030% |

※2024年10月現在

※参考:運用商品のご紹介│SBI証券

※企業型DCのプランによっては選択できない商品もあります。

手数料が高いか安いかではなく、希望する投資信託のタイプと、手数料のバランスが取れている商品を選ぶ必要があります。

「パッシブ型同士で比較したとき手数料が目立って高い」といった商品は避けましょう。

似た内容の投資信託で迷っているときは、信託報酬も含めて比較し、コストが抑えられる商品を選ぶと無駄なく投資できます。

企業型確定拠出年金の商品配分のおすすめを年代別に紹介

企業型確定拠出年金の商品の選び方は、年代によっても異なります。

世帯別の大まかな特徴は、以下の通りです。

| 世代 | 特徴 | おすすめの商品配分 |

|---|---|---|

| 若い世代 | 30年以上の長期投資も可能 | ハイリスクハイリターンの商品も選ぶ |

| 中堅層 | 運用結果を見ながら商品配分の変更が必要 | ・運用成果が上がっていれば継続する ・老後資金が確保できた人は元本確保型を増やす |

| シニア世代 | 資産が減らないよう受け取りに備える | 元本確保型が多め |

入社と同時に企業型確定拠出年金に加入する若い世代は、長期投資も可能です。

ハイリスクハイリターンの商品は長期運用するほどリターンが出やすいため、積極的な運用が向いています。

年齢が上がるにしたがって、資産が減らないよう元本確保型の商品を増やすのがコツです。

すべて同じタイプの商品を選ぶと損失が出たときにカバーできないので、元本確保型の商品も選びつつ他の商品の配分を調整しましょう。

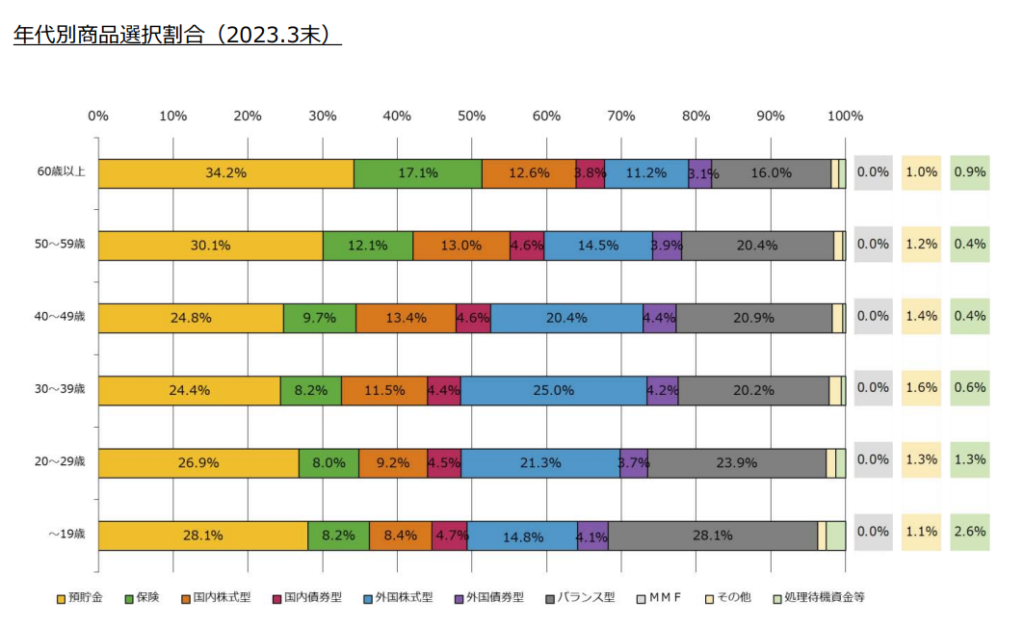

運営管理機関連絡協議会の調査によると、年代によって企業型確定拠出年金で選ばれる商品の種類が変動しています。

40代を超えると万が一に備えて保険の契約が増え始め、50代を超えると元本確保型の商品の割合が高くなっています。

年齢が上がると、ハイリスクハイリターンの外国株式の運用は減る傾向です。

企業型確定拠出年金の商品は途中で入れ替えも可能なので、年代や運用の成果を見て必要なら投資先を変更しましょう。

長期投資できる20代や30代は積極的な運用が向いている

20代や30代が企業型確定拠出年金を利用するなら、積極的な運用が向いています。

金融庁によると、長期間投資を続ければリスクの低減効果を期待可能です。

投資を長期間続けると、分散投資(後述)や複利の効果等とあいまって、結果的に元本割れする可能性の低減が期待できます。

企業型確定拠出年金は60歳まで引き出せません。

若いうちに運用を始めると、30年~40年の長期にわたって投資を続けられます。

投資は商品の価格変動によって利益を得る仕組みです。

価格は常に変動しているため、損失が出たからと短期間で売却すると損が確定します。

一度価格が下がっても再び上がる可能性もあり、投資期間が長いほどリスクの軽減に効果的。

20代や30代の人が企業型確定拠出年金の商品を選ぶなら、元本確保型は少なく、元本変動型を多めに選択するのがコツです。

より積極的な運用が希望なら、ハイリスクハイリターンの投資先を中心に選択しましょう。

- 外国株式

- 国内株式

- アクティブ型の投資商品

金融庁の資料もふまえると、元本確保型を3割程度、元本変動型を7割程度保有するイメージでの投資がおすすめです。

40代は運用結果を確認しながら元本確保型を増やしていく

40代が企業型確定拠出年金の商品を選ぶなら、運用結果も確認しながら調整しましょう。

現在運用している商品は、原則大きく変更する必要はありません。

成果が上がっていない商品も、若いうちから長期運用しているなら今後回復する可能性もあるためです。

ただし年齢が高くなるにつれ、元本確保型を増やして企業型確定拠出年金の受け取りに備えなければいけません。

掛金を受け取る間近になって大きな損失を出すと、リカバリーが難しいです。

運用している商品の中で大きな利益が出たものは、利益を確定して元本確保型に移行しましょう。

利益を確定させるには、現在保有している商品を売却します。

売却したお金を元本確保型商品に投資すれば、受け取りまでに元本が減る心配はありません。

万が一に備えて元本保証型の保険に回せば、年齢による生活スタイルの変化にも対応できます。

一度に企業型確定拠出年金の商品構成を大きく変化させるのではなく、一部を元本保証型に切り替えるイメージで投資を続けましょう。

50代以降は受け取りに備えて元本確保型を多めに選ぶ

50代以降の人が企業型確定拠出年金の商品を選ぶなら、受け取りに備えて元本保証型を増やすと大きな損失を防ぐのに効果的です。

とはいえすべての商品を元本保証型にする必要はありません。

元本割れの心配がなくても、物価上昇によってお金の価値が下がる可能性はあるため、元本変動型の運用も必要です。

利益が出た商品の一部を切り替え、元本保証型に投資する割合を増やしましょう。

運営管理機関連絡協議会の調査結果を見ても、年齢が上がるにつれ元本保証型の割合を選択する人が増えていると分かります。

50代で商品を切り替えるなら、新たな元本変動型への投資は避けましょう。

5年程度の短期投資をすると、損失を出すリスクが高いです。

結果が十分ではなく今後も資産を増やしたい人には、商品の切り替えよりも現在投資している商品の継続運用が向いています。

企業型確定拠出年金でリスクを下げる2つのコツ

企業型確定拠出年金でリスクを下げるコツは、以下の2つです。

- 投資先を分散する

- 20年以上の長期投資をする

1つの投資先に資金を集めると、価格が下落したときに補う方法がありません。

商品によって値動きは違うので、投資先を分散すると1つの商品で損失が出ても別の商品で利益を上げられる可能性があります。

可能なら1つの商品に20年以上投資を続けると、リスクの低減も可能です。

転職で年齢が上がってから企業型確定拠出年金を始めた人以外は、長期投資を目指しましょう。

分散投資と長期投資を組み合わせると、企業型確定拠出年金で利益が出る可能性を高められます。

リスクを下げる工夫も取り入れ、老後の資産作りをしましょう。

投資先を分散するとリスクが下がる

企業型確定拠出年金で投資先を分散すると、損失が出るリスクを下げられます。

組み合わせ方は様々なので、許容できるリスクや投資したい地域によって組み合わせを決めましょう。

| 組み合わせの例 | 目的 |

|---|---|

| 国内株式と国内債券 | 国内で投資したい |

| 預金と国内債券 | リスクを抑えて運用したい |

| 国内株式と海外株式 | リスクを取ってでも高いリターンが得たい |

| 国内外の株式と債券 | 幅広い商品への投資でリスクを分散したい |

国内株式と国内債券なら、リスクが高めの株式とリスクを抑えた債権の組み合わせで投資先を分散できます。

ハイリスクハイリターンで運用したい人は、国内株式と海外株式に分散させると異なる値動きを期待可能です。

できるだけ幅広く投資してリスクを分散させるなら、国内外の株式と債券に投資する方法もあります。

投資先として選択する投資商品の目論見書を見ると、投資先の確認が可能です。

目論見書とは投資判断に必要な情報が記載された書類で、取り扱い金融機関の公式サイトでも確認できます。

「国内株式のみ」「海外株式のみ」と限定せず、投資先を分けましょう。

選び方が難しければバランス型の投資商品を選ぶ

企業型確定拠出年金の選び方が分からないときは、バランス型の投資商品を活用すると便利です。

バランス型とは複数の投資先へバランス良く投資する商品で、配分を考える必要がありません。

例えばSOMPOアセットマネジメントが提供するハッピーエイジング・ファンドは、以下の投資先に幅広く投資するバランス型の商品です。

- 国内株式

- 国内債券

- 海外株式

- 海外債券

- エマージング株式(新興国株式)

バランス型の投資商品を複数選んで運用すれば、よりリスクの分散効果が高まります。

選び方が分からないときは、バランス型の投資商品も検討しましょう。

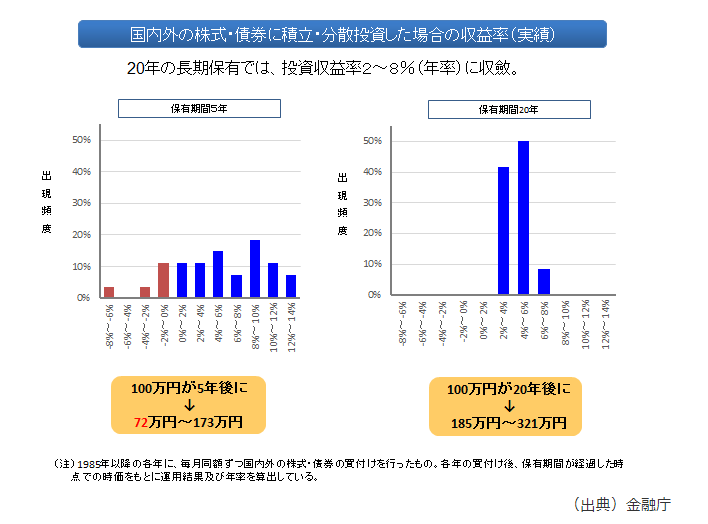

可能なら20年以上の長期投資をする

可能なら、一度投資を始めた商品は20年以上の期間をかけて長期投資しましょう。

出典:教えて虫とり先生│金融庁

金融庁の資料によると、国内外の株式や債券に5年間投資したときは、一部の人が損失を出しています。

中には6%以上の損失が出たケースもあり、短期投資では資産形成ができない可能性も。

保有期間が20年なら、ほとんどの人が2%~8%の利益を上げています。

データ上では損失を出した人がいなくても、必ず利益が出ると断言はできません。

とはいえ5年の短期投資と比較して、損をするリスクはかなり低いです。

次々と商品を変更するのではなく、損が出ても回復するまで待つつもりでじっくり投資しましょう。

企業型確定拠出年金の商品の選び方を知りたい人によくある質問

企業型確定拠出年金の商品の選び方を知りたい人が疑問に思う内容は、以下の通りです。

企業型確定拠出年金の商品は途中で見直しできますか?

企業型確定拠出年金の商品を検索していると、ランキングが掲載されているケースもあります。

ランキングの指標によって表示される商品が違うので、注目すべき指標を知って商品を検索しましょう。

企業型確定拠出年金は、途中で見直しも可能です。

見直しの必要性やタイミングを知って、資産形成に活かしましょう。

企業型確定拠出年金は途中で商品を見直せる?

企業型確定拠出年金は、途中で商品の見直しもできます。

企業型確定拠出年金で投資商品を見直す方法は、以下の通りです。

| 見直す方法 | 特徴 | 例 |

|---|---|---|

| リバランス | 毎月の拠出金額を調整する | ・商品A10,000円→5,000円 ・商品B10,000円→15,000円 ・商品C10,000円→10,000円 |

| スイッチング | 商品の一部またはすべてを売却して商品を入れ替える | ・商品A10,000円→10,000円 ・商品B10,000円→売却して商品Dに10,000円 ・商品C10,000円→10,000円 |

リバランスは商品を売却せず、保有したまま拠出金額を調整する方法です。

例えば、3種類の商品に投資していた人が3つの商品の価格配分を変更したり、1つの商品への拠出を止めて4つ目の商品に投資を始めたりするのがリバランス。

商品は解約しないため、残高を保有し続けます。

スイッチングは投資していた商品を売却し、新たな商品に投資し直す方法です。

資産のバランスを微調整するならリバランス、大きく変更したいときはスイッチングが向いています。

手続きはWebや電話でできますが、方法が分からないときは勤め先の企業に問い合わせましょう。

\ オンラインで相談可能 /

※個別相談は企業型確定拠出年金に関するご相談のみ受け付けております。個人の運用相談に関するお問い合わせは受け付けておりません。