SNSや広告で見かける借金減額診断の結果は本当に信用できるのか、怪しくないかなど、仕組みや信ぴょう性に疑問を持つ人は多いでしょう。

借金減額診断は、主に弁護士事務所が相談の入り口として用意している簡易的なシミュレーションです。

弁護士事務所が提供しているサービスであれば、安全に使えると考えて問題ありませんが、いくつか留意すべき点もあります。

本記事では、借金減額診断の仕組みや利用時の注意点、借金を減額する5つの方法を解説します。

借金減額診断のからくりを解説!債務をどのくらい軽減できるかシミュレーションできる

借金減額診断は、その名の通り今の債務をどのくらい軽減できるかをシミュレーションできるサービスです。

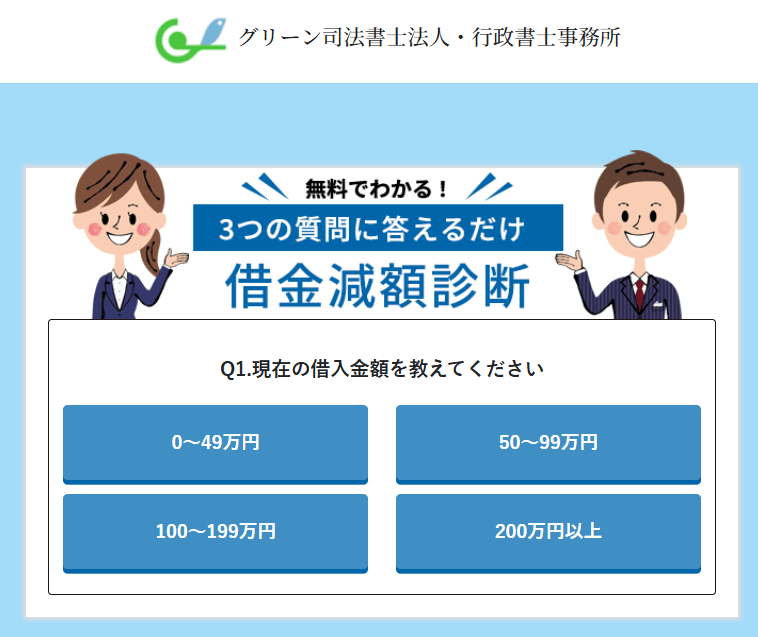

引用元:グリーン司法書士法人

具体的にどのような仕組みで診断しているのか、「借金の救済制度」などの触れ込みはどのような意味なのかを詳しく解説します。

自分に適した債務整理と見込みの減額幅が分かる

借金減額診断は、以下の情報を入力すると、自分に適した債務整理の方法と軽減できる見込みの金額、過払い金の請求可否が分かるサービスです。

- 借り入れの総額

- 借りている期間

- 借り入れの契約件数

- これまでの返済状況

シミュレーションの内容は弁護士や司法書士が監修しているため、結果に一定の信ぴょう性はあると考えて問題ありません。

借金減額診断は多くの場合無料で利用でき、そのまま相談できるものもあれば、相談まではいかなくても診断だけできるものもあります。

個人情報の入力も不要なサービスもあるので、お試し感覚でいくつか利用してみても良いでしょう。

「借金の救済制度」「国が認めた」などは宣伝文句

借金減額診断の謳い文句として「借金の救済制度」「国が認めた」などのフレーズが使われることがあります。

これらの文言は嘘ではありませんが、どちらかといえば見た人の目を引くキャッチコピーの要素が強くなっています。

「借金の救済制度」とは任意整理や個人再生、自己破産などの債務整理や、過払い金請求を指す言葉です。

これらは法的に認められた手続きのため「国が認めた」制度でもあります。

厳密にいえば、任意整理は裁判所を通さず債権者と個別に交渉する方法のため、国が認めた制度とはいいがたい面があります。

かといって任意整理は違法ではなく、広く取られている債務整理の方法であるため、個人再生や自己破産と一緒に「国が認めた借金救済制度」に含められるケースが多いです。

借金減額診断を利用する際の注意点!運営元が弁護士事務所か確認する

無料で使えることも多い借金減額診断ですが、安全かつ上手に利用するには、以下の点に注意しましょう。

- 運営元が弁護士事務所かを確認する

- 営業される可能性がある

- 必ずしも正確な減額幅が分かるわけではない

すべての借金減額診断が安全とは限らないため、運営元の確認は重要です。

借金減額診断は、弁護士事務所が依頼を獲得する入り口として簡易的な診断を行うものです。

営業をかけられる可能性や、診断結果はあくまで目安である点も留意しましょう。

運営元が弁護士事務所かを確認する

借金減額診断を利用する際は、サービスの運営元が弁護士事務所であるかどうかを確認しましょう。

弁護士事務所の提供しているサービスなら、診断内容も妥当性があり、仮に相談したいとなった場合はそのまま問い合わせが可能です。

個人情報の入力が必要な場合も、プライバシーポリシーをしっかり遵守していると期待できるため、情報漏洩の心配も少ないです。

一方で、個人情報の取得を目的とした業者がサービスを提供しているケースもあります。

弁護士事務所が運営しているかを確かめるには、運営元の名称や電話番号を調べるのがおすすめです。

営業される可能性がある

借金減額診断を利用する際に氏名やメールアドレス、電話番号などの個人情報を入力すると、後日営業をされる可能性があります。

中には診断結果を電話やメールで連絡し、併せてより詳細な減額方法についての案内を行うサービスもあります。

ただ借金の減額の見込みを知りたいだけで、営業電話は不要と思う人は、個人情報の入力が必要ない診断サービスを使いましょう。

必ずしも正確な減額幅が分かるわけではない

借金減額診断で表示される減額幅はあくまで目安であり、必ずしもその通りに減額ができるとは限りません。

実際の債務整理では、自分の収入や資産の状況、家族構成などを総合的に加味し、どの方法で債務整理をするか決定します。

しかし債務負担が大きく、先が見えない不安を持つ人にとっては、目安であっても減額幅が分かることで、前向きなアクションを取るきっかけになり得ます。

知っておきたい借金減額方法5つ!債務整理や過払い金請求など条件によって異なる

借金を減額する方法には、主に以下の5つがあります。

- 任意整理

- 個人再生

- 自己破産

- 過払い金請求

- おまとめローン

借金の一部を減額できる債務整理のほか、支払いすぎた利息の返還を求める過払い金請求など、現在の借入額や条件によって最適な減額方法は異なります。

任意整理

このうち任意整理は、主に将来利息をカットするよう債権者と個別に交渉する方法です。

任意整理は裁判所を通さず、弁護士や司法書士が代理で債権者と利息カットの交渉を行ってくれます。

任意整理を行うと、将来返済するのは原則として元本のみとなり、3~5年かけて完済を目指します。

他の債務整理である個人再生や自己破産と比べると、借金減額の効果は最も小さいものの、その分生活への影響も最も小さくできる方法です。

任意整理のメリット・デメリット

任意整理のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

| ・交渉する債権者を選べる ・財産は残しておける ・家族にバレる心配が少ない |

・信用情報機関に記録される ・個人再生や自己破産より減額効果が小さい |

任意整理では、利息カットを交渉する相手を選べるため、住宅ローンや自動車ローン、保証人が付いている借り入れは除くなど柔軟な対応が可能です。

加えて裁判所を通さず、当事者間の合意で行う債務整理のため、情報がもれにくく、家族にバレる心配も少なくなります。

一方で信用情報機関に記録され、ローンやクレジットカードの審査に通りにくくなる点や、できるのは利息カットのみと減額の効果が比較的小さい点はデメリットです。

任意整理ができる条件

任意整理ができる条件は、以下の通りです。

- 安定した収入がある

- 元金を3~5年で完済できる見込みがある

任意整理でできるのは主に利息のカットであり、元金は残るため、元金を返済するだけの安定収入が求められます。

継続的な収入があれば、アルバイトや契約社員、年金生活者でも任意整理は可能です。

ただし生活保護を受けている人は、任意整理ができません。

生活保護の給付金は本来、生活費に当てられるべきという考えから、借り入れの返済に充当すると不正受給を疑われ支給がストップされる可能性があります。

生活保護受給者は、自己破産を検討しましょう。

任意整理にかかる期間・費用

任意整理にかかる期間は早くて約3ヶ月、交渉が長期化すると6ヶ月程度かかる場合があります。

任意整理の大まかな流れは、以下の通りです。

- 取引履歴の開示と債務額の調査:1~2ヶ月

- 利息制限法に基づく新しい返済計画の立案:1~2週間

- 債権者と和解交渉:2~3ヶ月

費用相場は借入先1件につき5~10万円で、裁判所を通さない手続きのため、かかる費用は弁護士費用のみ。

弁護士費用には借入先1社ずつにかかる着手金のほか、解決報酬金や減額報酬金などが発生します。

弁護士事務所によっては分割払いにも対応しています。

個人再生

個人再生とは民事再生法に則り、裁判所を通して行う手続きで、借金を現在のおよそ1/5から1/10にまで減らせる方法です。

個人再生では再生計画を作成し、減額後の借金について原則3年以内(最長5年)で完済を目指します。

どれくらい借金を減らせるかは、現在の借入額によって異なります。

個人再生のメリットとデメリット

個人再生のメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・財産を残せる ・借金の原因は問われない ・任意整理より減額効果が大きい |

・信用情報機関に記録される ・書類の用意など手続きが煩雑 ・保証人に請求がいく可能性がある |

個人再生は最大で借金を1/10にまで減らせる効果があるにもかかわらず、自己破産と異なり財産を残せる点が大きなメリットです。

特に住宅ローンの支払いを続けられれば「住宅ローン特則」により、自宅を処分する必要がなくなります。

車についても、ローンの支払いが終わっていれば処分は不要です。

一方で信用情報機関に記録される点や、裁判所を通すため書類の用意に手間がかかる点はデメリットとして挙げられます。

さらに知人や家族を保証人に設定している場合、減額分の債務を一括で請求されるため、慎重な判断が求められます。

個人再生ができる条件

個人再生ができる条件は、以下の通りです。

- 3~5年で完済できる程度の安定した収入がある

- 債務の額が100万円~5,000万円以下である(住宅ローンは除く)

個人再生では、最低の返済額が100万円と定められているため、債務の総額が100万円未満の人は個人再生をしても意味がありません。

任意整理またはおまとめローンで減額が現実的です。

個人再生にかかる期間・費用

個人再生にかかる期間は1年~1年半と時間がかかります。

個人再生の大まかな流れは、以下の通りです。

- 弁護士に依頼・債務総額の計算・申し立てに必要な書類の準備:数ヶ月

- 裁判所へ申し立て・手続きの開始:約1ヶ月

- 再生計画案の提出:2~3ヶ月

- 債権者への議決(小規模個人再生のみ):1~2ヶ月

- 再生計画の認可:約1ヶ月

個人再生にかかる費用は約50~60万円で、内訳は裁判所へ支払う費用が数万円、残りが弁護士費用です。

個人再生は任意整理に比べて高い費用がかかりますが、借金の減額効果が大きいため、弁護士を付けた方がトータルで出ていくお金を減らせる見込みがあります。

自己破産

自己破産とは、生活に必要最低限のものを除く財産を処分することと引き換えに、すべての債務を免除してもらう手続きです。

自己破産と聞くと、生涯に渡る不便や、家族に迷惑がかかるなどのデメリットがあるイメージを持つかもしれませんが、必ずしもそうではありません。

確かに一定期間、ローンやクレジットカードの審査に通らないなどのデメリットはあるものの、一生に渡るデメリットはなく、むしろ人生をやり直すきっかけにできます。

家族にも直接の影響はありませんが、財産の処分によって間接的に不便をさせてしまう可能性はあります。

自己破産のメリットとデメリット

自己破産のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

| ・原則すべての借金が免除される ・生活に必要な家財は処分されない |

・信用情報機関に記録される ・税金や罰金の支払いは免除されない ・借金を作った理由によっては免責されない可能性がある |

自己破産の大きなメリットは、すべての債務を帳消しにできる点です。

車や自宅などの財産は処分されてしまいますが、生活に必要な家財や現金は残しておけるので、再スタートを切ることは十分に可能です。

ただし税金や社会保険料、罰金は「非免責債権」に該当し、支払いが免除されません。

加えて「非免責事由」と呼ばれる、以下のケースに当てはまると自己破産の許可が下りない可能性があります。

- 返せないと分かった上でお金を借りた

- 借金の原因がギャンブルや浪費である

- 処分を逃れるために財産を隠した

上記に該当しても、裁判所の判断で免責許可が下りるケースはありますが、やらないに越したことはありません。

自己破産ができる条件

自己破産ができる条件は、以下の通りです。

- 債務の支払いが不能である

- 債務のすべてが非免責債権でない

- 免責不許可事由に該当しない

支払いが不能であるかどうかは、本人や世帯の収入や財産の状況、債務の総額・内容などを総合的に加味して判断します。

目安として、債務の総額が年収の1/3を超えていれば支払不能と認められる傾向にあります。

ただし支払能力や免責不許可事由に該当しているかなどの判断は個別性が高いため、弁護士に相談するのがおすすめです。

自己破産にかかる期間・費用

自己破産にかかる期間は3ヶ月~1年程度です。

自己破産手続きの大まかな流れは、以下の通り。

- 弁護士への相談

- 受任通知・督促の停止

- 申し立てのための書類準備

- 裁判所へ申し立て・破産審尋

- 手続開始の決定

- 管財人面接(管財事件の場合)

- 債権者集会(管財事件の場合)

- 免責審尋

- 免責許可

自己破産には処分する財産がない場合の「同時廃止」と、財産の処分を伴う「管財事件」の2種類があり、同時廃止は3〜4ヶ月、管財事件は半年〜1年の期間を要します。

手続きに必要な費用は30~100万円程度であり、管財事件の方が裁判所費用も弁護士費用も高くなります。

弁護士事務所によっては分割払いに対応していたり、生活保護受給者は一部の費用を法テラスが立て替えてくれたりするため、費用面に不安がある人も一度弁護士に相談しましょう。

過払い金請求

過払い金請求とは、払いすぎた利息の返還を請求できる手続きです。

過払い金が発生する仕組みは、かつて出資法と利息制限法の上限金利の開きがあったことによるものです。

2010年までは、利息制限法では上限金利が15~20%に設定されていた一方、出資法の上限金利は29.2%でした。

利息制限法と出資法の上限金利の差を「グレーゾーン金利」と呼び、かつては多くの金融機関がグレーゾーン金利を設定していたのです。

しかし同年に出資法が改正され、グレーゾーン金利は違法になりました。

そこでグレーゾーン金利で借り入れた金額に対し、払いすぎた利息の払い戻しを請求できるようになったのです。

過払い金請求のメリットとデメリット

過払い金請求のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

| ・返済中の債務の減額や完済ができる ・周りにバレにくい ・原則信用情報機関に記録されない |

・借入先が倒産している、時効が成立していると請求できない ・返済中に請求すると、一時的に信用情報機関に記録される |

過払い金請求は現在返済中の債務にも利用でき、それによって残高を減らせたり完済ができたりします。

加えて過払い金請求は当事者間の合意に基づいて行われるため、周りにもバレにくい点もメリット。

一方、過払い金は2010年よりも前に借りていることや、最後の借り入れまたは完済日から10年が経過していない場合に請求できます。

10年が経過すると時効となり、過払い金の請求ができなくなるため、早めにアクションを取る必要があります。

過払い金請求ができる条件

過払い金請求ができる条件は、以下の通りです。

- 年利15〜20%を超える金利での借り入れがある

- 最後の借り入れまたは完済日から10年が経過していない

- 借入先が倒産していない

過払い金が請求できるかどうかには、上記をベースとしてさまざまな事情を加味する必要があります。

イメージとしては、1つの金融機関から長期にわたってお金を借りており、支払っている利息が多ければ、過払い金請求ができる可能性があります。

過払い金請求ができるのは、主にグレーゾーン金利で借りていた場合です。

そのため利息制限法の範囲内での契約や、住宅ローンや自動車ローンなどの低金利の借り入れに対しては適用されません。

過払い金請求にかかる期間・費用

過払い金請求にかかる期間は、3~6ヶ月程度です。

これは債権者と交渉して回収する場合であり、訴訟を起こして回収すると6ヶ月から最長1年半程度かかる可能性があります。

過払い金請求を弁護士に依頼する費用は、1社あたり10万円程度と比較的リーズナブルです。

費用の内訳は、着手金と減額幅に対する成功報酬で構成されています。

おまとめローン

おまとめローンは、複数ある借り入れを金利の低いローンに一本化する金融商品です。

例えば、2社からそれぞれ金利18%と19%で借り入れをしている場合、2件の借り入れをまとめて金利15%のローンに乗り換えることで、将来の返済負担を軽減できます。

おまとめローンは法的な手続きではなく、条件のよい新たなローンを組んで返済負担を減らす点で、他の方法とは毛色が異なります。

単に新しいローンを組んだだけにすぎないため、財産や信用情報に影響がない点がメリットです。

一方、認識しておくべきデメリットは以下の通りです。

- 通常のローンと同様に審査がある

- 減額効果は小さい

- おまとめローンで追加の借り入れはできない

おまとめローンは単純に利息を減らしたい人や、返済日や返済額を一本化して管理しやすくしたい人に向いています。

借金減額は弁護士に依頼すると自分の手間を最小限に抑えられる

借金の減額は、やろうと思えば自分1人でも可能ですが、以下の理由から弁護士に依頼するのがおすすめです。

- 受任通知で取り立てをストップできる

- 弁護士費用は分割払いが可能

- 自分で手続きを行うより高い減額効果が見込める

自分で手続きを行えば確かに費用は節約できるものの、必要な書類集めから債権者との交渉など、大きな手間と時間がかかります。

債務整理に強い弁護士は、これまで数多くの依頼を受けてきたプロです。

自分で行うよりも短い期間で進められ、かつ手続きも代行してくれるため自分の手間も最小限に抑えられます。

受任通知で取り立てをストップできる

受任通知とは、弁護士が依頼を受けて債務整理の手続きを開始した旨を、債権者に伝える通知です。

債権者が受任通知を受け取った以降は、債務者への連絡や取り立て行為が禁止されます。

今まで取り立ての連絡に悩まされていた人にとっては、受任通知をしてくれるだけでも弁護士に依頼する価値があるでしょう。

受任通知は、原則として弁護士への依頼を受けた当日発送してくれますが、一部では着手金が支払われてから行う場合もあります。

弁護士費用は分割払いが可能

弁護士費用は高額になるケースが多いですが、分割払いに対応している事務所は多くあります。

通常は12回払いまでに対応しているので、一括で払うのが難しいからと躊躇していた人は一歩を踏み出すきっかけになります。

法テラスを利用すると、弁護士費用を立て替えてくれ、月々5,000円から無利息での分割払いが可能です。

費用面で弁護士への相談をためらっていた人は、分割払いの相談も含め一度無料相談に申し込みましょう。

自分で手続きを行うより高い減額効果が見込める

弁護士は債務整理のプロなので、どの債務整理が自分に合っているのかの見極めや、債権者との交渉力などに長けています。

弁護士に相談した結果、自分が思っていた以上の減額ができると分かる可能性もあります。

債権者もお金に詳しいため、素人が付け焼刃の知識で交渉しても話し合いを有利に進められません。

しかし弁護士を味方に付ければ、債権者も納得させながら交渉をスムーズに進められることが期待できます。

受任通知による取り立ての停止や借金の減額効果、手続きの手間を省ける点を考えると、金銭的な負担を差し引いても余りあるメリットを享受できます。