お金を借りたいときに思い浮かべる選択肢の1つである消費者金融。

消費者金融は金融機関のうちの1つで、銀行とは違う法律「貸金業法」のもと、お金を貸すサービスを提供しています。

CMで名前を聞く機会もあり利用したい人が多い反面、「消費者金融のサービス内容がよく分からない」「安全性に問題はないか」と不安を覚えるケースも。

消費者金融の詳細を知って申し込めば不安を解消でき、サービスをより便利に利用できます。

おすすめの消費者金融を特徴ごとにまとめると、以下のとおり。

消費者金融のおすすめ25社一覧

また消費者金融でお金を借りたい人に向けて、以下の内容を取り上げました。

申し込み前に知っておきたい消費者金融の注意点や、具体的なメリット・デメリットも解説します。

お金がピンチのときに備えて、消費者金融を上手に活用する方法を知っておきましょう。

消費者金融おすすめ25社一覧

消費者金融のおすすめ25社を一覧化した内容は以下のとおりです。

メガバンクの系列グループや上場企業は、会社としての信頼性が高く法律を遵守して貸し付けしています。

利用しやすいシステムが整い、サービスも充実しているため借り入れ初心者でも利用しやすい傾向です。

- スマホだけで申し込みから借り入れ・返済まで完結する

- 申し込みからお金を借りるまで最短即日

- 無利息期間があり、利息が節約できる

大手消費者金融カードローンは、スマホだけで手続きが完結可能です。

審査や融資手続きが早く、最短であれば申し込んだ当日中にお金を借りられる可能性もあります。

無利息期間がある消費者金融を選べば、出費を減らしての返済も可能です。

無利息期間とは初めて融資を受ける人向けに提供されている、一定期間利息の発生しないサービスです。

無利息期間があり、初めての人でも借りやすい消費者金融は以下の通り。

スクロールできます→

| 消費者金融名 | 向いている人 | 最短融資時間 | 無利息期間 |

|---|---|---|---|

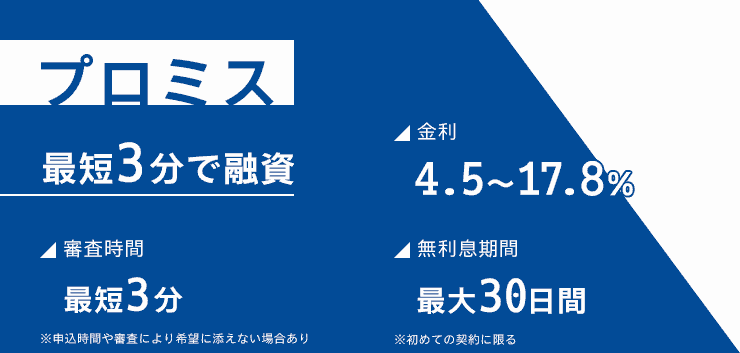

| プロミス | 少しでも金利を抑えたい | 最短3分※ | 初回利用の翌日から30日間※ |

| アイフル | バレずに借りたい | 最短18分※ | 初回契約の翌日から最大30日間 |

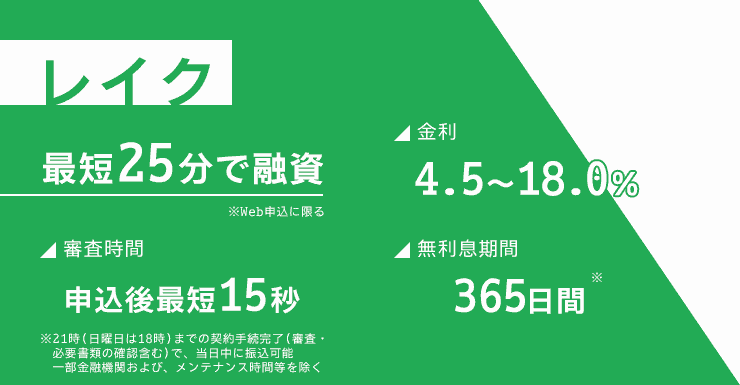

| レイク | 無利息期間の長さを重視したい | 最短25分※ | 初回契約の翌日から365日間※ |

| SMBCモビット | なるべく早く借りたい | 最短15分※ | なし |

| アコム | 初めてだから分かりやすいカードローンを選びたい | 最短20分 | 初回契約の翌日から30日間 |

なるべく早くお金を借りたいなら、スマホ完結で審査が早いプロミスを選びましょう。

家族や職場にバレたくない人は、勤務先への電話がないアイフルが向いています。

無利息期間を活用して利息を減らしたい人は、期間が長いレイクがお得です。

初めてで手続きの分かりやすさにこだわるなら、アコムを選びましょう。

お金を借りるときに優先したい条件を具体的に決め、希望に合う消費者金融を選びましょう。

プロミスは今すぐ借りたい人におすすめの最短3分融資可能な消費者金融

| 項目 | 詳細 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 申込条件 | 年齢18~74歳の本人に安定収入がある人※ |

| 最短融資時間 | 最短3分※ |

| 金利(年) | 4.5%~17.8% |

| 無利息期間 | 初回借入の翌日から30日間※ |

| 勤務先への電話 | 原則電話なし |

プロミスは、申込完了から融資まで最短3分も可能で、早さを重視したい人におすすめの消費者金融です。

融資スピードが早いのは、審査や契約手続きが効率化されているため。

申込フォームに入力された情報と他社取引履歴の照会により、AIが審査を行います。

人の手が入らないためスピーディーに判断でき、「今すぐにでも貸してほしい」「審査結果が出るまで待つ時間が惜しい」といった人でも利用しやすいです。

契約完了後、すぐにお金を借りたい人は以下いずれかの方法を利用しましょう。

- スマホアプリやWebからインターネット振込で借りる

- スマホアプリを使い、コンビニのスマホATMで借りる

プロミスのインターネット振込は、振込依頼から最短10秒で指定口座にお金が振り込まれます。

審査結果が早いだけではなく、振り込みが完了するまでの待ち時間もほとんどありません。

振込手数料は無料で、原則24時間365日対応可能です。

部屋から出ず、すぐにお金を借りたい人はインターネット振込を利用しましょう。

現金ですぐにお金を借りたい人は、プロミス公式アプリのスマホATM機能が便利です。

カードの発行を待たなくても、セブン銀行ATMまたはローソン銀行ATMで即日お金を借りられます。

セブン-イレブンやローソンなら遠方まで出かけなくても済む可能性が高く、ATMを利用する人でも借り入れまでにかかる時間が少ない傾向です。

スマホからの申し込みで今すぐお金を借りたい人は、プロミスを選びましょう。

アイフルは原則として電話連絡なしでバレずに借りたい人向け

| 項目 | 詳細 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力がある人 |

| 最短融資時間 | 18分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | 初回契約の翌日から最大30日間 |

| 勤務先への電話 | 原則電話なし |

アイフルでは原則として勤務先への電話を行っておらず、どうしてもバレずにお金を借りたい人に向いています。

消費者金融や銀行に借り入れを申し込むと、勤務先に電話で在籍確認を行うのが一般的です。

在籍確認では、申込情報に入力した勤務先で実際に働いているかを確認します。

働いていれば安定収入があると認められ、返済能力ありと判断可能です。

アイフルはプライバシーに配慮して個人名で連絡してくれますが、以下の理由で借り入れがバレる可能性もあります。

- 普段電話がかかってこない職場で不審に思われ問い詰められた

- アルバイトやパートなのに名指しで電話が入り怪しまれた

- 初めての借り入れで不安になり挙動不審な態度を取ってしまった

電話連絡のないアイフルなら、「電話連絡が不安で消費者金融に申し込めない」「バレないために電話を受けたくない」といった人でも、消費者金融を利用可能です。

アイフルは、他にもバレずに借りられる仕組みが整っています。

- スマホアプリのアイコンは6種類から着せ替えられる

- 郵送物なしのカードレスで契約できる

アイフルのスマホアプリは、一見すると消費者金融と分からないデザインが揃っています。

引用元:スマホアプリのご紹介

スマホを覗かれても、すぐに消費者金融を使っているとはバレません。

ローンカードが発行されないカードレス契約を選べば、自宅への郵送物なしで家族バレも防げます。

アイフルは、借り入れがバレるのではないかと心配な人の悩みを解決できる配慮が揃った消費者金融です。

内緒で消費者金融を利用したい人は、アイフルに申し込みましょう。

>>運営者情報はこちら

レイクは365日無利息0円で完済を目指せる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 申込条件 | 満20歳~70歳で安定した収入がある人 |

| 最短融資時間 | Webで最短25分も可能※ |

| 金利(年) | 4.5%~18.0% |

| 無利息期間 | 365日間※ |

| 勤務先への電話 | 電話なし |

>>貸付条件はこちら

レイクは消費者金融の中でも無利息期間が特に長く、利息0円で完済を目指しやすいです。

無利息期間はいずれも初回契約の翌日からスタートし、契約額によって異なるのが特徴。

- Web申込限定で契約額が50万円未満の場合:60日間無利息※

- Web申込限定で契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了している場合:365日間無利息※

60日※の間に借りたお金を全額返済すれば、利息は発生しません。

契約額が50万円以上で期限内に指定書類の提出がさせていれば、365日間※の長期間無利息で借りられます。

無利息期間は契約すると翌日から自動的にスタートするため、お金を借りる日を狙って契約しましょう。

期間中の完済を目指さなくても、無利息期間がないケースと比べると利息は大きく節約可能です。

10万円借りたとき、12回(1年)かけて返済するケースでシミュレーションしました。

| 無利息の種類 | 毎月返済額 | 利息総額 |

|---|---|---|

| 60日間無利息※ | 9,000円 | 約5,000円 |

| 無利息期間なし | 10,000円 | 約9,100円 |

無利息期間がない借入先と比べると、最大で約4,000円も利息を安くできます。

安くなった4,000円を返済に回すと約半月分の金額に相当し、負担の軽減効果が大きいです。

少しでも利息が節約できる消費者金融を選びたいなら、レイクに申し込みましょう。

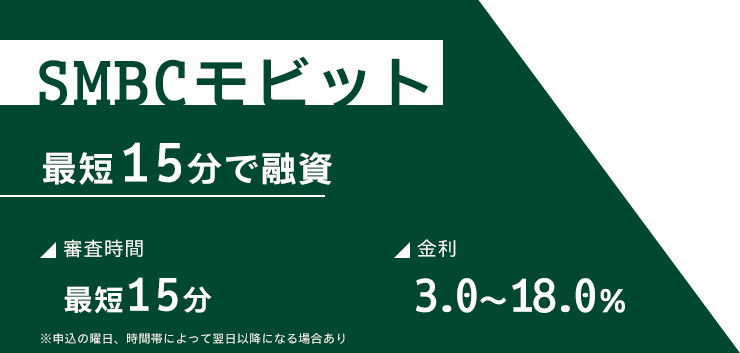

SMBCモビットは無料で使える銀行ATMがあり手数料を節約できる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 申込条件 | 満年齢20歳~74歳の安定した収入のある人 (SMBCモビットの基準を満たす人)※1 |

| 最短融資時間 | 最短15分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | ― |

| 勤務先への電話 | 原則電話なし |

※1 アルバイト、パート、自営業の方も利用可能です。

SMBCモビットは、三井住友銀行ATMの手数料をいつでも無料で利用できます

提携ATMで融資を受けると、通常110円~220円の手数料が必要です。

三井住友銀行のATMで5回借りると、他の提携ATMを利用したときと比較して、550円~1,100円の手数料を節約できます。

カードは三井住友銀行内のローン契約機で即日発行でき、急ぎでローンカードが必要な人にも人にもぴったり。

銀行内で手続きをすれば消費者金融の利用がバレにくく、内緒で借りたいとの希望も叶いやすいです。

手数料を節約し、銀行内で手続きを完了させたい人は、SMBCモビットを選びましょう。

SMBCモビットでカードの発行を希望すると、契約書類とカードの受け取りが必要です。

書類にSMBCモビットの名称の記載はなく「MCセンター」名で届きますが、何の書類か聞かれると困る可能性も。

SMBCモビットは以下の4ヶ所で書類を受け取れ、家族バレが心配な人も利用しやすいです。

- ローソン

- ミニストップ

- 郵便局

- はこぽす(郵便局のロッカー受け取りサービス)

自宅以外の受け取り場所を選べるのは、大手消費者金融カードローンの中ではSMBCモビットだけです。

ローンカードがあれば三井住友銀行のATMを利用でき、手数料の節約に効果的。

家族にバレずローンカードを受け取りたい人も、SMBCモビットを活用しましょう。

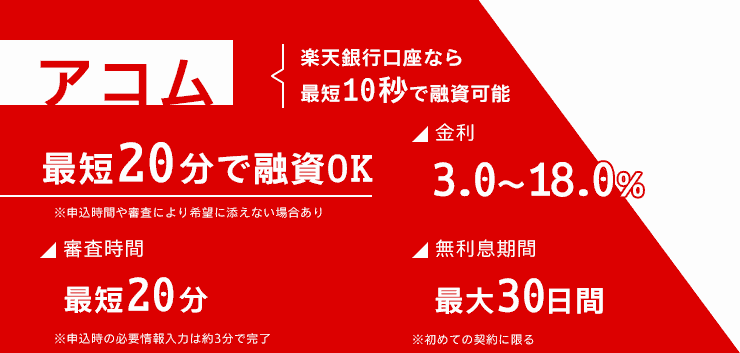

アコムは申込者の4割近くが審査に通過できて初心者向き

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~72歳の安定した収入がある人 |

| 最短融資時間 | 20分※ |

| 金利(年) | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 勤務先への電話なし | 〇 |

アコムは申込者の4割近くが審査に通過しており、手続きの分かりやすさも含めて初心者向きの消費者金融です。

他の消費者金融と比べると、審査通過率は高い水準を維持しています。

| 消費者金融名 | 審査通過率(2024年) | |||

|---|---|---|---|---|

| 5月 | 6月 | 7月 | 8月 | |

| アコム | 42.0% | 41.7% | 37.8% | 37.6% |

| アイフル | 36.7% | 37.0% | 33.3% | 34.1% |

| プロミス | 36.0% | 36.2% | 34.7% | 35.5% |

参照元:アコム、アイフル、SMBCコンシューマーファイナンス

2024年5月の申込者数と審査通過者数

| 消費者金融名 | 申込者数 | 審査通過者の人数 |

|---|---|---|

| アコム | 95,448人 | 40,105人 |

| アイフル | 90,424人 | 33,189人 |

| プロミス | 101,019人 | 36,345人 |

具体的に審査通過者の人数を見ると、3社の中でアコムだけが4万人を超えています。

1番申込者数が多いのはプロミスですが、審査通過者の人数はアコムの方が約4,000人も多いです。

申込者が多い月でも高い審査通過率を維持し、多くの人が借り入れを実現しているのが分かります。

より審査に通りやすくしたいなら、申込手続きの正確さを重視しましょう。

本人確認書類の住所と入力内容が違っていると、再確認に時間がかかり審査はスムーズに進みません。

年齢や年収で意図的に嘘をついたと判断されると、審査落ちにつながる可能性もあります。

アコムは入力フォームがシンプルで、間違って入力しにくい仕様です。

初めての人でも戸惑わずに手続きを進められ、ミスや思い違いによる審査落ちを防げます。

正しい内容で申し込み、アコムでの借り入れを実現しましょう。

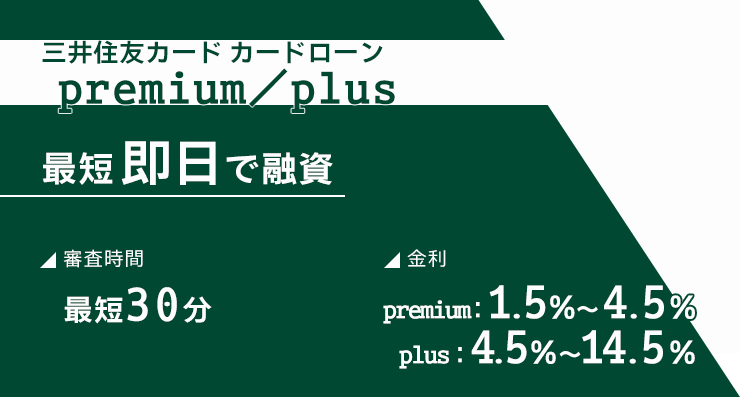

三井住友カード カードローンpremium/plusはカード会員限定で金利優遇が受けられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 年齢満20歳~74歳の安定した定期収入のある人(三井住友カードの基準を満たす人) |

| 最短融資時間 | 最短即日 |

| 金利(年) | ・premium:1.5%~4.5% ・plus:4.5%~14.5% |

| 無利息期間 | ― |

| 勤務先への電話 | 原則電話なし |

三井住友カード カードローンpremium/plusは、三井住友カード会員限定で、金利優遇※が受けられます。

カードローン機能はSMBCモビットが提供していて、カード会員ではなくても利用できるSMBCモビットと比較して低金利。

premiumとplusのどちらが適用されるかは審査結果により、以下のルールで決まる仕組みです。

- 限度額500万円以上は三井住友カード カードローン premium

- 限度額500万円未満なら三井住友カード カードローン plus

三井住友カード カードローンpremium/plusは、貸金業法の総量規制による影響を受けます。

総量規制によると年収の3分の1超の融資ができないため、premiumが適用されるには年収が1,500万円以上必要です。

審査の結果plusが適用されたとしても、利息の軽減に効果的。

30万円借りて3年で返済したとすれば、19,000円程度利息が少なくて済みます。

| 商品 | 利息 |

|---|---|

| SMBCモビット | 90,500円程度 |

| plus | 71,700円程度 |

| premium | 21,300円程度 |

premiumが適用されれば、69,000円程度利息が軽減される計算です。

三井住友カード カードローンpremium/plusはWeb申し込みが可能で、最短30分で審査が終了します。

審査終了後、契約手続きを済ませれば最短3分での振り込みにも対応。

原則申込時の電話連絡もないため、待ち時間が発生せずスムーズに審査が進みやすいです。

三井住友カード会員は、優遇金利で契約できる三井住友カード カードローンpremium/plusに申し込みましょう。

※優遇金利とは、SMBCモビット カードローン(実質年率:3.00%~18.00%)と本商品の比較によるもの。

LINEポケットマネーはLINE関連サービスを多く使うほど貸付条件が良くなる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める人 ・LINE PayのアカウントタイプがLINE Moneyの人 |

| 最短融資時間 | 最短10分~数日 |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | 最大30日間利息キャッシュバック |

| 勤務先への電話 | 原則電話なし |

LINEポケットマネーは、LINE関連サービスを多く使うほど貸付条件が良くなります。

LINEポケットマネーでは、LINE関連サービスの利用頻度や行動状況を点数(スコア)化して金利や限度額が決定される仕組みです。

以下の行動をすると「LINEスコア」の点数が上がり、低めの金利適用や高めの限度額設定も期待できます。

- LINE関連サービスの利用期間が長くなる

- サービスやコンテンツを頻繁に利用する

「LINEマンガを数ヶ月継続利用している」「LINEスタンプの定額プランを契約している」など、継続利用している人は評価が高い傾向にあります。

LINEスコアは前月までの利用状況をもとに、毎月1日に更新。

LINEスコアは1,000点満点で、診断結果はすぐ確認できます。

点数を高めたい人はLINE関連サービスの利用頻度を増やし、1日に更新されるのを待ってからLINEポケットマネーに申し込みましょう。

申し込みの手続きはLINEアプリ内ですべて完了し、手間がかかりません。

借入方法はLINE Payへのチャージか、銀行振込(借入額5万円以上)のいずれかの方法が選べます。

ショッピング目的での借り入れなら、LINE Payへチャージすると、すぐ決済に使え1円単位での借り入れも可能です。

LINE関連サービスの利用頻度が高い人は、LINEポケットマネーを利用しましょう。

LINEポケットマネーは、随時返済機能を使えば好きなタイミングで返済できます。

余裕があるときは積極的に借入残高を減らせば、利息の節約に効果的です。

LINE Pay残高を使えば1円からの返済にも対応。

少額ずつでもこつこつと返済を進め、利息ただけでなく滞納のリスクも減らしましょう。

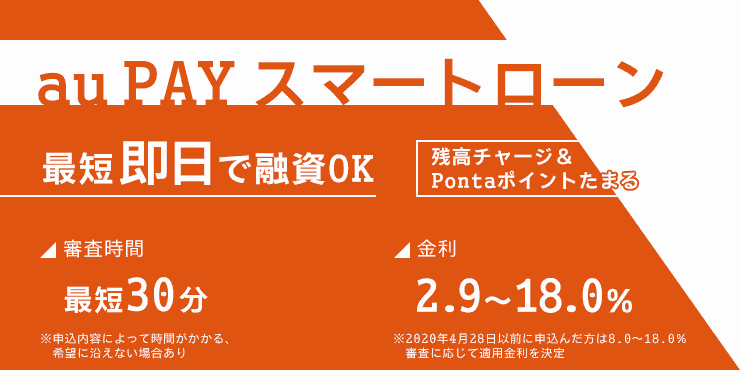

au PAY スマートローンはau IDがあれば最小限の手間で申し込める

| 項目 | 詳細 |

|---|---|

| 申込条件 | 以下のすべての条件を満たす個人のお客様 ・ご本人さま名義のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申し込みいただけません) ・満20歳以上、70歳以下のお客さま ・ご本人さまに定期収入のある方 ・現住所が国内にある方 ・年金を受給されている場合は、年金以外に安定した収入がある方に限ります。 ・au PAY カードをお持ちのお客さまも以下の方を除き、お申し込みいただけます。(au PAY ゴールドカードも含む) ・キャッシング/カードローン枠をお申し込み中、または既に設定されている方 |

| 最短融資時間 | WEB申し込み完結で、最短即日※ |

| 金利(年) | 2.9%~18.0% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

au PAY スマートローンはau IDを持っている人向けのローンで、最小限の手間で申し込み可能です。

au IDに登録されている情報が自動反映されるため、申込時の入力項目が少なくて済みます。

ローン専用カードは発行されず、申し込みから借り入れまですべてスマホで完結。

インターネットで口座登録を完了すれば、本人確認書類の提出も必要ありません。

「できるだけシンプルな手続きで契約したい」「書類の用意をせずに借りたい」といった人でも、申し込みやすいです。

au PAY スマートローンアプリをインストールすると、セブン銀行スマホATM取引でお金を借りられます。

スマホATM取引はアプリをカード代わりに使用する方法で、QRコードを読み取って借り入れを実施。

セブン銀行ATMはコンビニに設定されているので、スマホ1つあれば用事のついでにさっと借り入れできます。

au PAY スマートローンは、au PAY 残高にチャージして利用すると、Pontaポイントが貯められるのも魅力です。

利用額200円につき1ポイント貯まるので、10万円借りて全額au PAY 残高にチャージして支払うと500ポイント獲得できます。

au IDを持っている人は、au PAY スマートローンを活用しましょう。

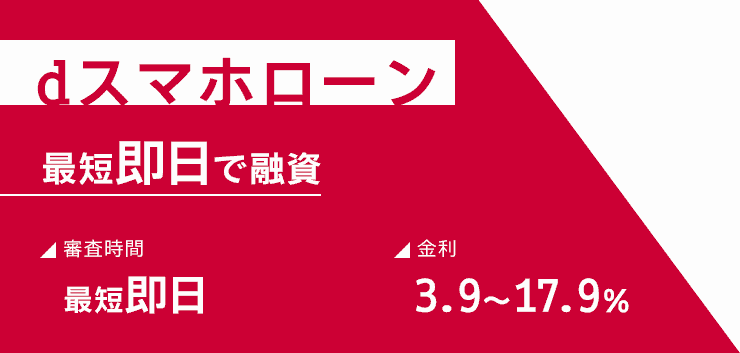

dスマホローンはドコモの携帯を長期間使っていると審査で有利になる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している(またはdアカウントを保有している) ・SMS(ショートメッセージサービス)を受信できる |

| 最短融資時間 | 最短即日※ |

| 金利(年) | 3.9%~17.9% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

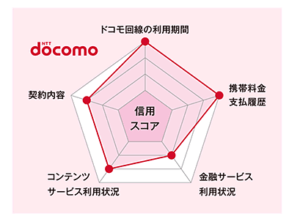

dスマホローンは、独自基準の「ドコモスコアリング」に基づいて審査が行われる消費者金融です。

ドコモスコアリングは以下の内容が審査対象で、長期間ドコモ携帯を使用し続けている人ほど、好条件での借り入れが期待できます。

- ドコモ携帯の利用期間

- 契約内容

- コンテンツやサービスの利用状況

- 携帯料金支払履歴

- 金融サービスの利用状況

引用元:報道発表資料│NTTドコモ

ドコモ回線の利用期間が短くても、ドコモ関連のコンテンツやサービスの利用頻度が高ければ、審査で有利になる可能性も。

d払いやdカードを利用していて延滞がなければ、信用が高まる傾向です。

dスマホローンは、以下のドコモ関連サービスの利用により金利優遇が受けられます。

| サービス | 金利の優遇 |

|---|---|

| ドコモ回線(携帯や固定電話) | -1.0% |

| dカード GOLD※ | -1.5% |

| dカード※ | -0.5% |

| 月1回d払い残高からの支払い | -0.5% |

※一方のみ適用

dスマホローンの審査に通過すれば、ドコモ回線の契約やdカードの保有があるだけで金利優遇を受けられます。

d払い残高からの支払いは、毎月25日(または26日)の判定基準日に判定されます。

意識的に毎月1回支払いに利用すると、利息負担の軽減が可能です。

ドコモ関連サービスのヘビーユーザーは、優先的にdスマホローンの審査を受けましょう。

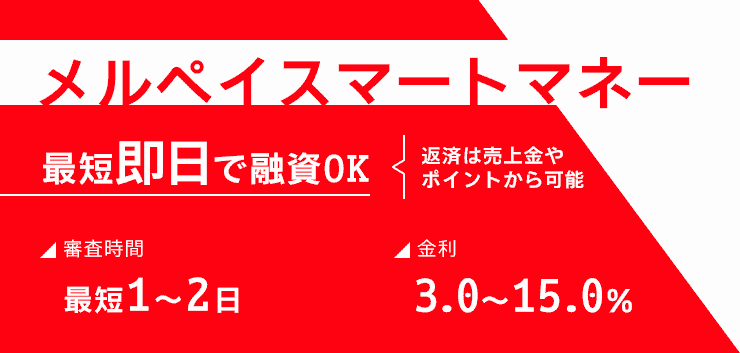

メルペイスマートマネーはメルカリの売買実績が多いと審査で金利優遇が受けられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳~70歳 ・メルペイが利用できる |

| 最短融資時間 | 1~2日 |

| 金利(年) | 3.0%~15.0% |

| 無利息期間 | ― |

| 勤務先への電話 | 原則電話なし |

メルペイスマートマネーは、フリマアプリ「メルカリ」の売買実績が多いと、審査で金利優遇を受けられる可能性があります。

マイページから「お金を借りる」を開くと、現在の適用金利の目安が表示される仕組みです。

メルペイスマートマネーの金利は最高でも年15.0%で、年18.0%が平均の大手消費者金融のカードローンよりも低い設定。

金利優遇を受けられれば、さらに負担を抑えて借り入れできます。

20万円借りて2年で返済したとすれば、上限金利でも7,000円程度利息の節約が可能です。

| 金利 | 利息 |

|---|---|

| 優遇金利の例年13.0% | 28,200円程度 |

| 上限金利年15.0% | 32,700円程度 |

| 金利年18.0%のカードローン | 39,600円程度 |

優遇金利が適用されると、より利息の軽減に効果的です。

メルペイスマートマネーは借入限度額が5,000円〜50万円までと少額融資サービスで、必要以上の借り過ぎを防げます。

郵送物やカードがなく、メルペイ残高としてお金が振り込まれるため、周囲に借り入れがバレにくいのもメリットです。

ただしメルペイ残高を現金として使用する際は、一律で出金手数料が200円かかります。

振込申請をしてから銀行口座に振り込まれるまでに2〜3日かかるため、急ぎの融資が必要な人にも向いていません。

メルカリやメルペイ対応店舗でのショッピングが目的の人は、メルペイスマートマネーで利息負担を軽減しながら借りましょう。

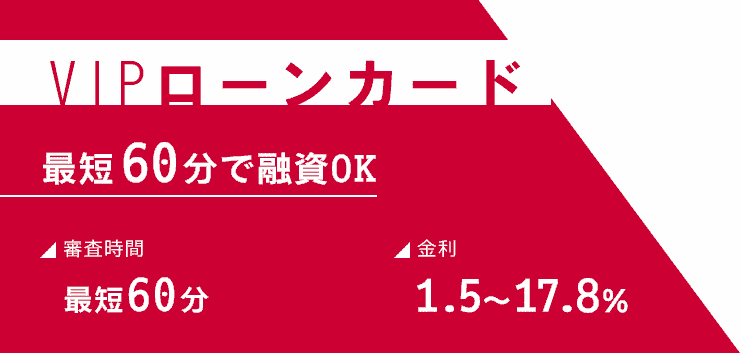

VIPローンカードはレンタカーやカーシェアの優待特典が豪華

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・日本国内に居住 ・年齢満20歳以上69歳まで ・毎月定期収入がある |

| 最短融資時間 | 審査による |

| 金利(年) | 1.5%~17.8% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

VIPローンカードは、ローンカードがない消費者金融で、アプリの内容が充実。

スマホATM取引に対応し、セブン銀行ATMからいつでも現金を引き出せるため、外出先でもATMを探し歩く必要がありません。

セブン銀行ATMは原則24時間取引に対応でき、夜遅くなってからお金が不足したときにも対応可能です。

アプリは一目で分かる借入残高と、直感的に利用できるデザインで、借り過ぎや返済忘れも防げます。

dポイントの利用頻度が多い人は、VIPローンカードを選びましょう。

中小消費者金融に申し込むと、個別の事情を考慮してくれる可能性があります。

大手消費者金融は大勢の申し込みを効率的に対応できるよう、AIによる審査を導入しスピード審査に特化。

中小消費者金融は人の手も入れた審査で、以下のような個別の事情に対応してくれる可能性があります。

- 数年前に滞納したけれど今は返済できる経済状態にある

- 複数の借り入れがあっても返済には困っていない

大手消費者金融では、過去5年以内に滞納や複数の借り入れがあれば、審査に通りにくいです。

中小消費者金融は申込時点の返済能力に注目して審査を行う傾向があるので、今返済能力があるなら相談に乗ってもらいましょう。

大手では審査に通りにくい可能性があり、個別の事情を配慮してほしい人におすすめの中小消費者金融は以下の通りです。

スクロールできます→

| 消費者金融名 | 向いている人 | 最短融資時間 | 金利(年) | 無利息期間 |

|---|---|---|---|---|

| ベルーナノーティス | 借り入れが不安な女性 | 最短24時間 | 4.5%~18.0% | 条件を満たせば何度でも14日間無利息 |

| ファミペイローン | ファミペイアプリの利用者 | 最短当日 | 0.8%~18.0% | 契約日から60日間(ファミペイボーナスで利息分を還元) |

| セントラル | 融資スピードを重視 | 最短即日 | 4.8%~18.0% | 初回契約の翌日から最大30日間 |

| フクホー | 返済に柔軟性が欲しい | 最短当日 | 7.3%~20.0% | ― |

| ダイレクトワン | 無利息期間を重視 | 店頭窓口で最短当日 | 4.9%~18.0% | 初回利用の翌日から55日間 |

| フタバ | 借り入れが複数ある | 最短即日 | 14.959%~19.945% | 初回契約の翌日から最大30日間 |

| ライフティ | 少額の融資を受けたい | 数日 | 8.0%~20.0% | 初回契約の翌日から最大35日間 |

| アロー | 郵送物なしでWeb完結したい | 最短即日 | 15.00%~19.94% | ― |

| いつも | 柔軟な審査を期待する | 最短45分 | 4.8%~20.0% | 最大60日間 |

| エイワ | 対面で相談したい | 最短即日 | 17.9507%~19.9436% | ― |

| アルコシステム | 返済の目安を確認してから借りたい | 最短即日 | 3.0%~20.0%※1 | ― |

| キャッシングMOFF | 目的に合わせて商品を選びたい | 最短即日※2 | ・1day ダイレクト/ フリーローン:15.0%~20.0% ・フリーローン/ビッグ:12.6%~15.0% |

― |

| AZ | 平日遅めの時間まで対応して欲しい | 最短即日 | 7.0%~18.0%※3 | ― |

| JCBカードローン FAITH | 低金利で借りたい正社員や自営業者 | 最短3日 | 1.3%~12.5%(1回払い5.0%) | 最大2.5ヶ月分のキャッシュバック※4 |

※1 新規契約者の方が対象となります

※2 状況によりご希望に添えない場合もございます。

※3 ご利用金額100万円以上の場合は7.0%~15.0%以下

※4 2025年3月入会分までのキャンペーン、同じ内容のキャンペーンを再度実施する可能性あり

申し込む消費者金融によって得意とする部分が異なります。

向いている人の特徴も確認して、自分にぴったりの消費者金融を選びましょう。

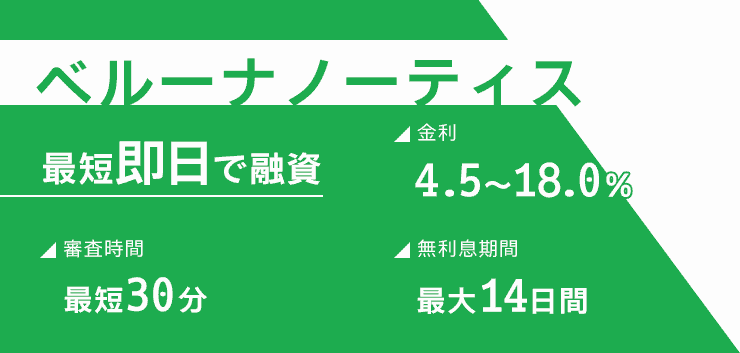

ベルーナノーティスは女性利用者が約7割で女性専用ダイヤルによる相談にも対応

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20~80歳までで安定した収入がありベルーナノーティスの基準を満たす |

| 最短融資時間 | 最短24時間 |

| 金利(年) | 4.5%~18.0% |

| 無利息期間 | 条件を満たせば何度でも14日間無利息 |

| 勤務先への電話 | あり |

ベルーナノーティスは利用者の72%※が女性で、女性が利用しやすい環境の整った消費者金融です。

女性オペレーターに相談できる専用ダイヤルを設け、「配偶者に相談しにくい」「たまには自分のためにお金を使いたい」といった女性ならではの悩みに寄り添ってくれます。

本人に収入がなくても配偶者の収入で審査を受けられる、配偶者貸付も取り扱い可能です。

配偶者貸付は、配偶者と合計して年収の3分の1まで借りられる制度です。

自分の年収が0円でも、配偶者の年収が300万円なら、100万円まで借り入れできます。

配偶者貸付を利用するために必要な書類は以下の通りです。

- 配偶者の同意書

- 配偶者との婚姻関係を示す住民票

- 配偶者の収入証明書類

配偶者の同意書は直筆のサインが必要なので、内緒での借り入れはできません。

配偶者の手を煩わせずに家庭のためのお金を借りたいときは、配偶者貸付の制度を利用しましょう。

ベルーナノーティスの利用者のうち60歳以上は約77%※と、年齢の高い人からの支持も集めています。

ベルーナノーティスの親会社通販ベルーナの利用実績も審査項目に含まれるため、ベルーナで定期的に買い物をしていると審査で有利な傾向です。

ベルーナノーティスは、コンビニをはじめとした以下の提携ATMの利用手数料がいつでも無料。

- セブン銀行

- ローソン銀行

- 三菱UFJ銀行

- 東京スター銀行

- E-net

提携ATMを利用すると110円~220円の手数料が必要な借入先も多い中、ベルーナノーティスは現金派の人でも無駄な出費がありません。

コンビニであれば、ATMメンテナンス時間を除いて夜間や早朝も明るい店内で借り入れできます。

カードローンの利用が不安な女性や高齢者は、ベルーナノーティスを利用しましょう。

ベルーナノーティスは、以下の条件を満たすと何度でも14日間無利息になるサービスを提供しています。

- 無利息が適用された借り入れから3ヶ月経過している

- 借りたお金を完済している

無利息が適用された借り入れから3ヶ月経過し、前回の借り入れを完済していれば、何度でも14日間無利息です。

30万円借りると14日間で2,000円以上の利息を節約できるので、借りたお金は早めに完済して利息を軽減しながら借りましょう。

※出典:レディースローン・キャッシング、ベルーナノーティスローンご利用者の年代別融資実績

ファミペイローンはアプリで手続きが完結し1円単位での計画的な返済も可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳から満70歳まで ・安定した収入がある※ ・国内居住の人、日本の永住権を取得している人 |

| 最短融資時間 | 最短当日 |

| 金利(年) | 0.8%~18.0% |

| 無利息期間 | 契約日から60日間(ファミペイボーナスで利息分を還元) |

| 勤務先への電話 | あり |

ファミペイローンは、キャッシュレス決済サービス「ファミペイ」のアプリ内で手続きをすべて完結できます。

書類提出もアプリからでき、審査が完了するとプッシュ通知で連絡が入るため、手続きが手軽です。

ファミペイは借り入れ専用のアプリではなく、スマホを見られても借り入れがバレません。

「手軽な手続きで借りたい」「借り入れがバレない方法を選びたい」といった人にもぴったり。

ファミペイを普段から利用していると、申込前に金利や融資額の目安が確認できるケースもあります。

ファミペイローンに申し込めない人はアイコンがグレー表示になるので、「せっかく申し込んだのに審査落ちした」と不満に思う必要がありません。

ファミペイローンは1円単位での追加返済にも対応可能です。

通常の返済以外に、余裕があるときは少額ずつこつこつと借入残高を減らせます。

1円単位なら追加返済しても負担を感じにくく、借入期間を減らせれば利息の節約にも効果的です。

借入方法は銀行振込またはファミペイ残高へのチャージで、チャージしたらすぐにショッピングもできます。

普段からファミペイを利用している人は、ファミペイローンに申し込みましょう。

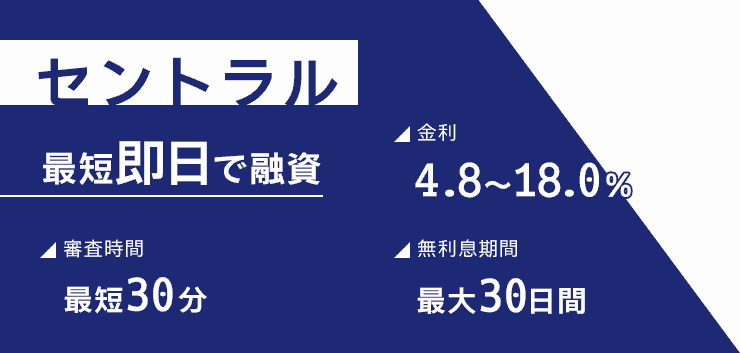

セントラルは平日14時までの申し込みなら即日で振込可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上の定期的な収入と返済能力を有しセントラルの基準を満たす方 |

| 最短融資時間 | 最短即日 |

| 金利(年) | 4.8%~18.0% |

| 無利息期間 | 初回契約の翌日から最大30日間 |

| 勤務先への電話 | あり |

セントラルは平日14時までに申込受付を完了すれば即日融資も可能で、スピーディーな借り入れが期待できます。

カード到着前に早く借りたいときには、電話で振込依頼も可能です。

セントラルは以下5種類から申し込み方法を選べるため、パソコンやスマホが苦手な人でもスムーズ。

- スマホ、パソコン

- 自動契約機

- 来店

- 郵送

- コンビニのマルチコピー機

以下の地域にある自動契約機に来店すれば、土日祝日でも最短即日契約が可能です。

- 東京都

- 神奈川県

- 埼玉県

- 大阪府

- 岡山県

- 愛媛県

- 香川県

- 高知県

営業時間は8:00~21:00(土日祝日は8:00~18:00)※です。

ぎりぎりに来店すると審査が間に合わない可能性もあるため、休日に即日融資を受けたい人は17:00頃を目安にできるだけ早く来店しましょう。

セントラルはローンカードを発行している中小消費者金融で、到着した後はセブン銀行ATMで借り入れと返済が可能です。

現金を借りる機会が多く振込融資のみでは不便に感じる人でも、カードがあれば手軽に借りられます。

在籍確認は一度申込者と話してから方法を決めてくれるので、「自分がいる時間帯に連絡してもらう」「直通の番号を伝える」といった対策がしやすいです。

中小消費者金融で即日融資を受けたい人や、申込方法を選びたい人は、セントラルに申し込みましょう。

※一部店舗を除く

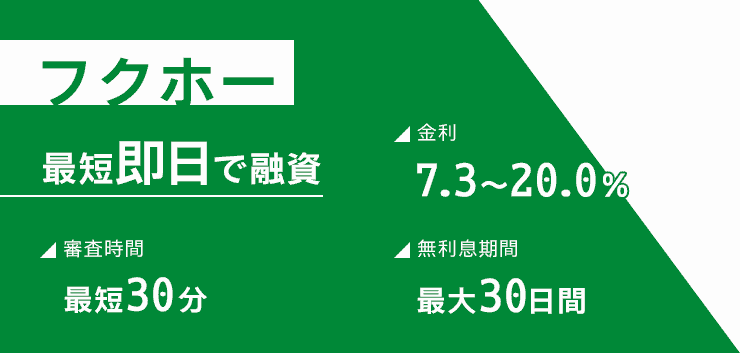

フクホーは毎月の返済金額が自由に決められ返済がピンチの月も調整可

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20以上66歳未満 ・仕事をしている※ ・他社借入の延滞や放置がない |

| 最短融資時間 | 最短当日 |

| 金利(年) | 7.3%~20.0% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

※自営業主、会社役員、現在お仕事をされていない方は申し込み不可

フクホーは返済時に、元金自由返済方式を選べます。

元金自由返済方式とは、利息分以上の支払いであれば元金の返済額が自由に決められる返済方法。

返済額を以下の通り調整できるため、無理のない返済が可能です。

- 返済がピンチの月には利息分だけ支払う

- 余裕のある月は多めに入金する

例えば10万円借りたとすれば、1ヶ月の利息額は1,500円程度です。

1,500円以上返済すれば、毎月の返済金額は自由に決められるので、金銭的な余裕がないときは2,000円ほどの返済でもOK。

逆にお金に余裕があるときは、5,000円や10,000円とまとまった返済で構いません。

毎月の返済額が決まっている消費者金融で10万円借りると、4,000円前後の返済を求められるのが一般的。

返済の自由度が高ければ、お金がない月でも返済遅延のリスクが下げられます。

「お金を借りるのはいいけれど返済が不安」「月によって出費が変動する」といった人でも、申し込みやすいです。

借入残高はWeb上のマイページから24時間いつでも確認できるため、余裕があるときは積極的に返済を進めましょう。

フクホーはネットからの申し込みはできても、Web完結には対応していません。

以下のいずれかの方法で契約書類を提出する必要があります。

- 郵送で書類を受け取って返送する

- セブン-イレブンのマルチコピー機で契約書類を出力する

セブン-イレブンのマルチコピー機で契約書類を受け取ると郵送物なしで契約でき、最短当日融資も可能です。

柔軟な返済がしたい人は、フクホーに申し込みましょう。

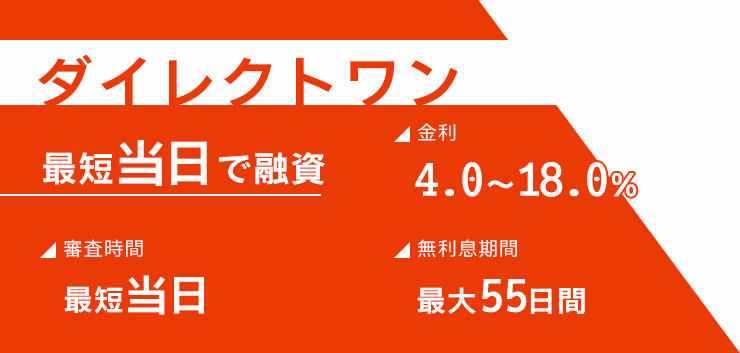

ダイレクトワンは初回利用の翌日から55日間の無利息期間があり利息を節約できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~69歳までの安定した収入のある人※ |

| 最短融資時間 | 店頭窓口で最短当日 |

| 金利(年) | 4.9%~18.0% |

| 無利息期間 | 初回利用の翌日から55日間 |

| 勤務先への電話 | あり |

※主婦(主夫)・パート・学生・アルバイトの方でも、安定した収入があればお申込みいただけます。

ダイレクトワンは、Web申し込み限定で、初回利用の翌日から55日間と長期の無利息期間があります。

借入額によって、以下の利息を節約可能です。

| 借入額 | 55日で節約できる利息 |

|---|---|

| 10万円 | 2,000円程度 |

| 30万円 | 6,500円程度 |

| 50万円 | 10,000円程度 |

※金利は年18.0%で計算

「初めての借り入れで利息が心配」「初回まとまった借り入れをするので負担を減らしたい」といったときに、ダイレクトワンなら利息負担を抑えやすいです。

無利息期間が始まるのは初回利用の翌日からで、契約後すぐに利用しなくても利息が発生しない期間は短くなりません。

契約日の翌日から無利息が始まる借入先では、契約から10日後に借り入れをすると10日分無利息期間が短くなります。

ダイレクトワンは、念のために融資枠を作っておき、いざというときさっと借りたい人にぴったりのサービスです。

ダイレクトワンは、店舗窓口以外で申し込むとカード到着まで借り入れができません。

急ぐ人には最短30分でカード発行も可能な来店契約が向いています。

即日借りるなら、以下の地域にある店舗に出向くと対応可能です。

- 静岡県

- 神奈川県

- 山梨県

- 東京都

- 愛知県

ただし来店契約は55日間無利息の適用外です。

無利息期間の長さを重視したい人は、早めにWebで契約を済ませて借り入れに備えましょう。

フタバは複数社の借り入れがある人の相談にも乗ってくれる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上73歳以下の安定した収入と返済能力を有する人 |

| 最短融資時間 | 最短即日 |

| 金利(年) | 14.959%~19.945% |

| 無利息期間 | 初回契約の翌日から最大30日間 |

| 勤務先への電話 | あり |

フタバは複数社の借り入れがある人の相談にも乗ってくれる消費者金融です。

公式サイトを確認すると、他社借入が4社以内なら申し込みを認められています。

社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

引用元:お申込み│フタバ

借入件数が多い人は次々借りているうちに返済が難しくなると判断され、審査に通りにくい傾向です。

フタバでは借入件数のみに目を向けず、借入額や複数の借り入れがある理由にも注目。

申し込み時点で借入額が年収の3分の1以内に収まっていて、返済できると判断されれば相談に乗ってもらえます。

ただし借入件数も借入額も多い人は審査に通りません。

フタバは重視上限額が50万円の、少額融資に特化した消費者金融です。

すでに借り入れがあり、「借り過ぎるのでは」と心配な人も、無理な借り入れを避けられます。

初めての借り入れは無利息期間も適用されるので、契約して30日以内に返済できれば利息なしでの借り入れも可能。

すでに複数借り入れがあって利息の負担を避けたい人にも向いています。

平日16時までに審査が完了すれば即日振り込みにも対応でき、急ぎの出費でも間に合う可能性が高いです。

借入件数が多いと、多くの消費者金融で審査に通りません。

3件以上の借り入れがある人は、フタバに申し込んで審査通過の可能性を高めましょう。

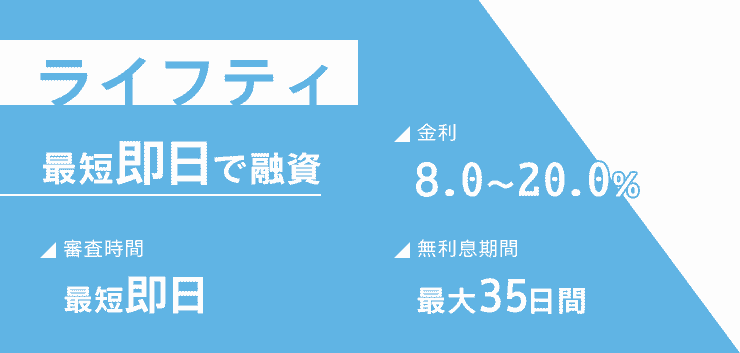

ライフティは1,000円からの契約にも対応している

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~69歳 |

| 最短融資時間 | 数日 |

| 金利(年) | 8.0%~20.0% |

| 無利息期間 | 初回契約の翌日から最大35日間 |

| 勤務先への電話 | あり |

ライフティは1,000円からの契約にも対応できる消費者金融です。

「借り過ぎが心配」「生活費を少し補えればいい」などの理由で、少額のみ融資を受けたい人にもぴったり。

消費者金融の最低契約額は、1万円が一般的です。

契約額より少ない金額での借り入れも可能ですが、枠を作っておくとつい借り過ぎるケースも。

借入額が増えるほど利息は高くなり、返済額も増えます。

1,000円のみの借り入れなら、年20.0%の金利が適用されても1ヶ月の利息は20円程度しかかかりません。

10,000円借りると170円程度の利息が発生し、何度も借り入れを繰り返すうちに利息負担が大きくなる可能性もあります。

本当に必要な金額だけで契約したい人は、1,000円から契約額が選べるライフティを活用しましょう。

ライフティはWeb申し込みから審査に進んだ後、契約関連書類が自宅に郵送されます。

必要事項を記入して返済したら融資が行われるので、郵送の時間も考えると借り入れまでに2週間程度必要です。

ライフティは急ぎの借り入れに対応できないので、余裕を持って申し込まなければいけません。

2024年11月現在は新規申し込みが停止されているので、利用を希望する人は公式サイトをチェックして融資再開を待ちましょう。

アローはアプリ完結で郵送物も一切なくバレにくい中小消費者金融

![]()

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・22歳から70歳 ・無職ではない ・健康保険に加入している ・勤続年数が6ヶ月以上 ・他社で年収の3分の1以上借りていない ・他社返済が遅れていない ・収入証明書を提出できる |

| 最短融資時間 | 最短即日 |

| 金利(年) | 15.00%~19.94% |

| 無利息期間 | ― |

| 勤務先への電話 | 原則電話なし |

※無職の専業主婦(夫)・年金収入のみの方はお申込みできません。

アローは、中小消費者金融の中では数少ない、専用アプリで申し込み手続きを完結できる消費者金融です。

アプリで申し込むと自宅に郵送物が届かず、最短即日で借りたお金が銀行口座に振り込まれます。

中小消費者金融ではWeb申し込みや電話申し込みを採用し、郵送物を避けられない借入先も多い傾向です。

アローなら使い慣れたスマホでさっと手続きを進められます。

返済状況はWebのマイページから確認可能で、スマホがあると資金管理がしやすいです。

借りたお金をこまめに確認し、遅延しないよう管理したい人にもぴったり。

アローの申し込み条件は細かく、以下の人は申し込んでも借りられません。

- 年齢が21歳以下または71歳以上

- 無職や健康保険未加入

- 他社で年収の3分の1超の借り入れや延滞がある

- 収入証明書を提出できない

- 勤続年数が6ヶ月未満

アローで借りたい人は「収入証明書を用意してから申し込む」「勤続年数が6ヶ月以上になるのを待って申し込む」といった対策も可能です。

アプリで手軽に中小消費者金融への申し込みを完結させたい人や、申込条件が明確な借入先を選びたい人は、アローに申し込みましょう。

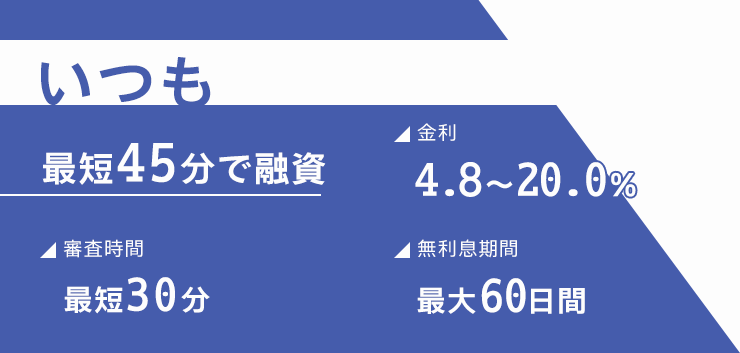

いつもは信用情報に不安がある人でも柔軟な審査が行われる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 年齢20歳以上、65歳以下で本人に安定した収入がある |

| 最短融資時間 | 最短45分 |

| 金利(年) | 4.8%~20.0% |

| 無利息期間 | 最大60日間 |

| 勤務先への電話 | 原則電話なし |

いつもは高知県にある消費者金融で、柔軟な審査が期待できます。

フリーローンの「いつも」は柔軟な審査を行っておりますので、まずはお気軽にご相談ください。

引用元:ローンを組めない人の特徴は?組めるようになるためのポイントも解説│いつもcolumn

大手消費者金融では信用情報の影響で審査落ちする人も、いつもなら現在の返済能力に注目して審査を行ってもらえる可能性があります。

信用情報は個人の借り入れに関する情報で、過去の延滞や借入件数の多さが記録されていると審査に通りません。

とはいえ申込条件にもあるように、いつもに申し込むなら安定した収入が必要です。

借りたお金を返済できる状態にあるなら、いつもに申し込んでみましょう。

いつもは申込時に原則電話連絡を行っておらず、カードの発行や郵送物もありません。

ただし契約書類はセブン-イレブンのマルチプリンタで出力し、FAXまたはEメールで提出する必要があります。

セブン-イレブンが近くにない人は、利用しにくい可能性も。

中小消費者金融としては珍しく、いつもは土日祝日の振込融資にも対応しています。

PayPay銀行口座を持っていると、メンテナンス時間を除き24時間365日振込依頼に対応できます。

いつもの返済方法は振り込みのみですが、PayPay銀行口座から返済すると振込手数料がかかりません。

PayPay銀行口座との相性がいいので、PayPay銀行と取引のある人や柔軟な審査を期待する人はいつもを選びましょう。

エイワは対面融資にこだわりを持ち申込者の事情を考慮してくれる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上79歳まで |

| 最短融資時間 | 最短即日 |

| 金利(年) | 17.9507%~19.9436% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

エイワは対面融資にこだわりを持った消費者金融で、直接対話を行いながら申込者の事情を考慮してくれます。

他の金融機関で断られた人が、現在の状況を元に融資してもらえる可能性も。

Q他の金融機関で断られたのですが、借りられますか?

A現在の状況をご確認させて頂き、ご融資を検討します。

引用元:よくあるご質問│エイワ

エイワの審査では担当者と直接顔を合わせるので、現状の説明がしやすいです。

ネットや電話を通してでは伝わりにくい説明も、対面なら詳細に伝えられます。

エイワでは年収や勤務先などのデータのみではなく、個人対個人の付き合いを重視。

利用者の人間性も考慮しながら融資を判断する仕組みです。

返済計画を立てた上で来店し、借りたお金を返せる根拠が説明できれば、借り入れの可能性があります。

エイワは50万円までの少額融資に特化していて、借り過ぎが心配な人も利用しやすいです。

申し込みフォームに希望の連絡時間を記載できるので、急いで借りたい人はできるだけ早い時間を指定し、店舗に出向きましょう。

申し込みフォーム送信から30分後以降なら、時間の指定が可能です。

営業時間は平日9:00~18:00なので、店舗に出向く時間も考慮して16:00を目安に申し込みを完了させると、当日中に借りられる可能性を高められます。

以下の地域は申し込み対象外のため、対応エリアか確認してから申し込みましょう。

- 福井県

- 島根県

- 鳥取県

- 高知県

- 沖縄県

申込時にしっかり話を聞いてから審査を行って欲しい人は、エイワに申し込みましょう。

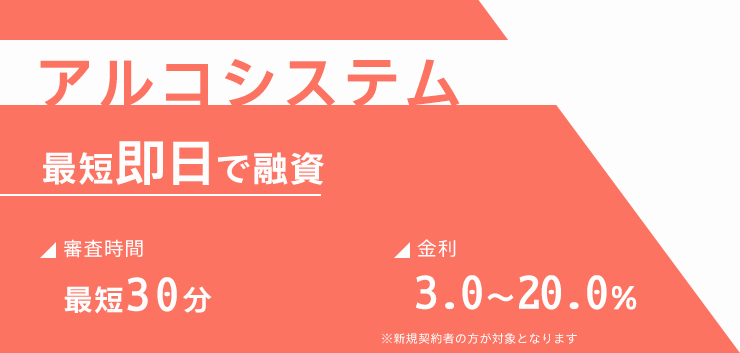

アルコシステムは返済の目安を確認してから申し込める

| 項目 | 詳細 |

|---|---|

| 申込条件 | 記載なし |

| 最短融資時間 | 最短即日 |

| 金利(年) | 3.0%~20.0%※ |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

※新規契約者の方が対象となります

アルコシステムは返済の目安を確認してから申し込める消費者金融で、返済計画を立てやすいです。

申し込みフォームに進む途中で、支払い金額の目安を表示できます。

例えば5万円借りたいときの目安は以下の通りです。

引用元:ご返済の目安│アルコシステム

借りた5万円を6回に分けて返済するなら、月々の返済額が9,000円近くと返済負担は大きめです。

代わりに利息総額は3,000円程度と少なく抑えられます。

月々の返済負担を減らすために36回分割にすると、返済額は2,000円以下でも利息が17,000円程度必要です。

目安が分かれば「月5,000円程度なら支払えるので12回分割にする」「利息は高くなってもいいので月2,000円以内で抑えたい」など、自分に合う返済計画を立てられます。

アルコシステムは、最短即日で借りたお金を口座に振り込む融資方法にも対応可能です。

1次審査の時間は30分~2時間程度で、審査通過した人のみに電話またはメールによる連絡を行っています。

1次審査に通過しなかった人は連絡をもらえないので、連絡の見逃しがないか電話とメールのチェックが必要です。

表示された目安を元に、無理のない返済計画を立ててから申し込みたい人は、アルコシステムを利用しましょう。

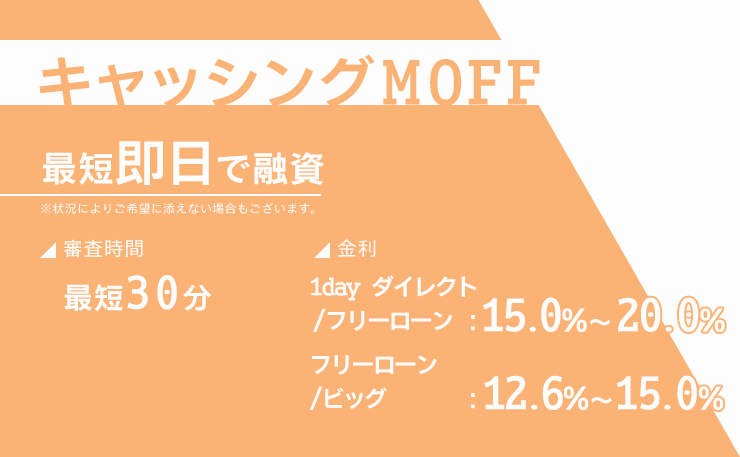

キャッシングMOFFは2種類のローンから選択できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上で定期収入がある |

| 最短融資時間 | 最短即日※ |

| 金利(年) | ・1day ダイレクト/ フリーローン:15.0%~20.0% ・フリーローン/ビッグ:12.6%~15.0% |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

※状況によりご希望に添えない場合もございます。

キャッシングMOFFは以下の2種類のローンを提供していて、借りたい金額や目的に合わせて選択できます。

| ローンの種類 | 金利(年) | 融資額 | 即日融資 |

|---|---|---|---|

| 1day ダイレクト/ フリーローン | 15.0%~20.0% | 1万円~100万円 | 〇 |

| フリーローン/ビッグ | 12.6%~15.0% | 100万円~300万円 | ✕ |

1day ダイレクト/ フリーローンは1万円~100万円までの少額融資に特化した商品で、最短即日融資も可能です。

全国対応の振込ローンなので、住んでいる地域に関わらず利用できます。

フリーローン/ビッグは100万円以上のまとまった金額を借りたい人向けです。

借入額が高い分上限金利は低いため、「引っ越し先で必要なものをまとめて購入するために借りる」「家族で海外旅行をする」など、まとまった資金が必要なときにぴったり。

フリーローン/ビッグは即日融資に対応していないので、早めに相談を済ませましょう。

キャッシングMOFFは教育目的でお金を借りたい人に対して、教育ローンの相談にも乗ってくれます。

教育目的で利用したい人は、申し込み後にキャッシングMOFFに連絡を入れ、教育目的で借り入れをすると伝えましょう。

他にも事業者向けローンや複数の借り入れをまとめるおまとめローンの取り扱いがあります。

借入希望額や借りたい金額に合わせて商品を選びたい人は、キャッシングMOFFを利用しましょう。

AZは平日17時半まで即日振込融資に対応できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 記載なし |

| 最短融資時間 | 最短即日 |

| 金利(年) | 7.0%~18.0%※ |

| 無利息期間 | ― |

| 勤務先への電話 | あり |

※ご利用金額100万円以上の場合は7.0%~15.0%以下

AZは平日17時半までに手続きを済ませれば、即日振込融資に対応できる消費者金融です。

AZは遅めの時間でも対応できるため、「パートが終わってから申し込みたい」「午前中は忙しくて対応できない」といった人でも即日融資を受けやすいです。

AZはWeb申し込みにも対応していて、契約も審査結果連絡メールからできます。

申し込みフォームを送信したら担当者から電話またはメールで申し込み確認の連絡があるので、内容を確認して必要書類を提出しましょう。

申し込み確認に備えておくと、審査がスムーズに進みやすいです。

AZは学生向けに学生ローンも提供しており、以下の条件で学生生活をサポートします。

| 項目 | 詳細 |

|---|---|

| 申込条件 | 安定した収入がある大学生、大学院生、短大生、専門学生、予備校生 |

| 最短融資時間 | 最短即日 |

| 金利(年) | 15.0%~17.0% ※ネット申し込み限定の学割利率 |

ネットで申し込むと学割金利が適用され、通常より1.0%低い金利で借入可能です。

借りたお金は生活費のサポートから就職活動費用まで、幅広い目的に使えます。

融資が決定した後は、最短10分での振り込みも可能です。

平日の午後から申し込んでも即日振り込みを受けられる可能性のある消費者金融で借りたい人や学生は、AZを選びましょう。

JCBカードローン FAITHは少額の借り入れでも低金利

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上69歳以下で本人に毎月安定した収入がある※1 |

| 最短融資時間 | 最短3日 |

| 金利(年) | 1.3%~12.5%(1回払い5.0%) |

| 無利息期間 | 最大2.5ヶ月分のキャッシュバック※2 |

| 勤務先への電話 | あり |

※1 個人の給与収入、または事業所得を示す書類をお持ちでない方は対象となりません。

学生、パート・アルバイトの方は対象となりません。

現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。

※2 2025年3月入会分までのキャンペーン、同じ内容のキャンペーンを再度実施する可能性あり

JCBカードローン FAITHは、少額でも低金利で借り入れできます。

通常消費者金融は借入額が少ないほど金利は高くなる傾向です。

JCBカードローン FAITHは金利が最高12.5%と消費者金融の中でも低く、上限額5万円までのキャッシング1回払いなら金利年5.0%。

5万円借りて1回で返済すれば、利息は210円程度しかかかりません。

利息が不安で消費者金融の利用をためらっている人も、JCBカードローン FAITHなら返済負担を軽減しながら借り入れできます。

「次の給料日で返せるので飲み会代だけ借りたい」といった人は、キャッシング1回払いがおすすめです。

融資までは最短3日かかるので、お金が必要なタイミングまでに間に合うよう余裕を持って申し込みましょう。

郵送物や在籍確認の電話はあるものの、JCBであればクレジットカードの手続きだとごまかしやすく、内緒で借りたい人にもぴったりです。

金利の低さが大きな魅力のJCBカードローン FAITHですが、申込条件は厳しいです。

| 項目 | 詳細 |

|---|---|

| 申し込めない勤務形態 | ・学生 ・パート ・アルバイト |

| 必要書類 | 給与収入または事業所得を示す書類の提出が必須 |

JCBカードローン FAITHは正社員や自営業者しか利用できず、収入証明書の提出も必須です。

収入があってもパートやアルバイトは申し込みできないので、利用を避けましょう。

今後正社員として働く予定があるなら、採用後に申し込むのがおすすめです。

金利重視で条件をクリアできる人は、JCBカードローン FAITHへ申し込みましょう。

消費者金融とは?個人向けにお金を貸すサービスに特化した機関

消費者金融とは、個人向けにお金を貸すサービスに特化した金融機関です。

財務局から許可を得て営業しており、カードローンやキャッシングといった名前で金融サービスを提供。

多くの人にとって借りやすいよう、以下の特徴があります。

| 特徴 | 詳細 |

|---|---|

| 即日融資 | ・土日も含め申込日当日に借り入れまでできる ・最短3分~30分程度で借りられるケースもある |

| バレにくい配慮 | ・原則職場への電話連絡なし ・郵送物なし |

| 利息負担の軽減 | 一定期間利息なしで借りられる無利息期間の提供 |

| 利便性を高める工夫 | ・アプリの提供 ・多彩な申込方法や返済方法 ・保証人や担保が不要 ・安定収入があればパートやアルバイトでも利用可能 |

| 不安なく借りるための法律上のルール | ・融資額は年収の3分の1まで ・違法な取り立ては受けない ・上限金利を年20.0%までに制限 |

消費者金融では、土日祝日も含めて即日融資にも対応でき、早ければ最短3分~20分程度で審査を完了できる借入先もあります。

借り入れがバレたくない人に配慮して、電話での在籍確認や郵送物の送付を行いません。

スマホ1つで借り入れや返済から返済管理までできるアプリや、多彩な借入方法で利便性を高める工夫も行っています。

融資額の上限や取り立てのルールも決めて、利用しやすい環境が整えられています。

「難しい手続きなしにお金を借りたい」「バレにくさを重視したい」といった人は、消費者金融に申し込みましょう。

消費者金融を利用する流れは以下の通りです。

- お金を借りたい人が借り入れを申し込む

- 消費者金融は審査を行い、貸す金額や金利を決定

- 契約後、申込者は審査で決まった金額の範囲内でお金を借りる

- 申込者は借りたお金に利息を上乗せして返済

- 利息が消費者金融の運営費や利益になる

お金を借りたい人が消費者金融に申し込むと、消費者金融は以下の基準を元に審査を実施します。

- 貸したお金を返してくれるか

- いくらまでなら無理なく返済できそうか

審査では融資できるか判断するのと共に、融資上限額や金利も決定されます。

金利はお金を借りる対価として支払う手数料の割合です。

金利の上限は借入額によって決まり、最高で年20.0%。

借りた金額と金利により、以下の計算式で利息が算出され、借りたお金を返すときに支払います。

1日あたりの利息=借入額×金利÷365日(うるう年は366日)

例えば、10万円を金利年18.0%で借りたときに発生する利息は以下の通りです。

| 項目 | 計算式 | 利息 |

|---|---|---|

| 1日あたりの利息 | 10万円×18.0%÷365日 | 49.3円 |

| 30日(1ヶ月)あたりの利息 | 49.3円×30日 | 1,480円 |

10万円借りて30日後が初回返済日のとき、返済額に上記の利息が含まれます。

1万円返済したときの内訳は以下の通りです。

| 内訳 | 金額 |

|---|---|

| 元本の返済 | 8,520円 |

| 利息 | 1,480円 |

上記の例は、借りた金額10万円のうち、8,520円の返済が済んだことを意味します。

元本を返済し続け、借入残高が0円になればローンは完済です。

元本とは利息を除き借りたそのものの金額で、上記の例では10万円。

消費者金融に限らず、銀行のローンやクレジットカードのキャッシングも同様の仕組みで借り入れと返済を行います。

消費者金融を利用する前に、以下の内容を知っていると自分に合うサービスか判断しやすいです。

- 消費者金融の種類

- 銀行と消費者金融の違い

- クレジットカードのキャッシングとの違い

- クレジットカードのリボ払いとの違い

- 消費者金融のカードローンとは

- 消費者金融は危険?

消費者金融は大きく分けて4種類あり、それぞれ特徴が異なります。

同様に融資サービスを提供する、銀行やクレジットカードとの違いも踏まえ、仕組みを知ってから申し込みしましょう。

大手や信販会社など大きく分けると4種類のグループが存在する

個人向けにお金を貸している消費者金融は大きく分けると4種類あり、会社の規模や本業、貸し付けスタイルによりタイプが分かれます。

| 項目 | 特徴 | 具体例 |

|---|---|---|

| 大手消費者金融カードローン | ・銀行グループに属しているケースが多い ・審査が効率化されており、即日融資も可能 ・Web完結契約や専用アプリなど、利便性が高い |

・プロミス ・アイフル ・アコムなど |

| 中小消費者金融 | ・個々の事情に合わせた柔軟な審査が期待できる ・借入額は低めに抑えられがち |

・ベルーナノーティス ・アロー ・セントラルなど |

| 信販会社 | ・クレジットカードやショッピングローンを扱う会社 ・低めの金利が期待できる |

・JCB ・オリコカードなど |

| 新興のローンアプリ | ・スマホアプリだけで申し込みから利用まで完結 ・決済サービスの残高チャージでお金を借りられる |

・dスマホローン ・ファミペイローン ・au PAY スマートローンなど |

4つに共通しているのは、いずれも貸金業法に基づいて営業する貸金業者である点です。

貸金業法では、返済できないほどの借り入れをしないよう、ルールが定められています。

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

引用元:貸金業法のキホン│金融庁

借入先に関わらず、無理か借り入れをする心配はありません。

人によって向いている借入先は違うので、特徴を知って自分に合う借入方法を選びましょう。

今日中にお金が必要になった人は、土日祝日問わず即日融資に対応している大手消費者金融を選びましょう。

最短3分~20分程度の借り入れもでき、急ぎでも間に合う可能性があります。

大手消費者金融は多彩な申込方法に対応でき、AIによって効率化された審査でスピーディーな融資を実現。

振込融資やスマホATM取引に対応できる専用アプリもあり、多くの人にとって使いやすいです。

返済方法も多く、自分の都合に合わせて利用できます。

無利息サービスを提供している消費者金融も多く、初めての借り入れで利息を含めて支払えるか心配な人にもぴったり。

無利息期間中にできるだけ返済を進めれば、負担軽減も可能です。

融資までの早さや利便性を重視するなら、大手消費者金融を選びましょう。

審査で融通してほしい事情がある人は、人の手による審査で柔軟な対応を期待できる、中小消費者金融を選びましょう。

大手消費者金融はAIによる審査を導入し、申し込み項目を点数化して審査するシステムです。

AIによって自動的に振り分けられるので、消費者金融ごとに審査基準の違いはあっても大きな差は出にくい傾向にあります。

中小消費者金融は人の手による審査も入れ、個別の事情にも配慮。

過去の延滞や複数の借り入れがあっても、申し込み時点で返済能力があると判断すれば借りられる可能性があります。

例えばいつもやフクホーは、公式サイトで柔軟な審査をしていると明記しています。

過去に延滞があったお客様へのご融資実績が多数ございます。柔軟に審査いたしますので、お気軽にお申込み下さい。

但し、現在延滞中のお客様につきましては、審査対象外となりますのでご了承ください。

引用元:いつも カスタマーサポートチャット

Q.過去に債務整理などを行った場合でも利用できますか?

A.お客様の現状を考慮して審査をさせていただきます。

引用元:フクホー

とはいえ中小消費者金融の審査が甘いわけではありません。

経営規模が小さいだけに、貸し倒れが大きな損失となってしまうため返済能力の調査は特に慎重です。

直近の返済や支払いを、遅延なく順調に行っているのが最低条件です。

知名度が低い業者に申し込むときは違法業者ではないか確認しましょう。

金融庁では、法律に基づいて貸金業者として登録している事業者を一覧でまとめています。

金融庁のリストに掲載されていない貸金業者は、認可されていない違法業者の可能性が高いです。

知らない中小消費者金融を利用するときは、必ず認可を得ているか一覧で確認しましょう。

信販会社とは、クレジットカードやショッピングローンを扱う会社で、金利が低めな代わりに審査がやや厳しい傾向です。

例えばJCBが提供するJCBカードローン FAITHは上限金利が年12.5%で、一般的な消費者金融の上限金利年18.0%より低めになっています。

30万円借りて3年で返済したとすれば、3万円近く利息の節約効果を期待可能です。

| 借入先 | 利息 |

|---|---|

| JCBカードローン FAITH | 61,300円程度 |

| 年18.0%の消費者金融 | 90,500円程度 |

金利が低い代わりに高い返済能力が求められるため、パートやアルバイトは申し込めません。

正社員や公務員で収入に安定性があり、利息の負担を軽くしたい人は信販会社を選びましょう。

ローンアプリは、決済サービスや携帯電話会社と紐付いているケースが多いです。

借りたお金を、普段利用しているキャッシュレス決済にチャージして使いたい人に向いています。

チャージして使えばATMで現金を引き出す手間がかからず、サービスによってはポイントの獲得も可能です。

新興のローンアプリは独自の審査基準が設けられ、大手とは違ったアプローチで新規客の獲得を狙っています。

収入や勤務形態といった一般的な情報に独自のスコアリング審査を加え、審査を実施。

独自のスコアリングシステムでは、自社サービスの利用状況が審査に影響を与えます。

独自スコアリングを導入している消費者金融は以下の通りです。

| サービス名 | スコアリングの内容 |

|---|---|

| LINEポケットマネー | ・LINE Payなどの関連サービスの利用傾向、利用頻度 ・家族構成のほか収入、職業などを点数化 |

| メルペイスマートマネー | メルカリの販売実績 |

| dスマホローン | ・ドコモ回線の利用期間、支払い履歴、契約内容 ・ドコモ関連のコンテンツ利用状況 ・dカードなどのドコモ関連金融サービスの利用状況 |

関連サービスを頻繁に使っている人ほどスコアが高くなるため、審査を有利に進められる可能性があります。

関連サービスの利用頻度が高い人や利用履歴が長い人は、新興のローンアプリに申し込み、有利な状態で審査に挑みましょう。

審査の柔軟性を重視するなら銀行カードローンよりも消費者金融がおすすめ

消費者金融と銀行で1番違うのは、貸し付けや審査のルールを定めた法律です。

消費者金融は貸金業法、銀行は銀行法に基づいてお金を貸しています。

消費者金融と銀行の大きな違いは以下の通りです。

| 消費者金融 | 銀行 | |

|---|---|---|

| 金利 | 大手消費者金融では最大18.0%程度 | 大手銀行では最大15.0%程度 |

| 限度額 | 総量規制により年収の3分の1まで | 自主規制により最大でも年収の2分の1程度 |

参照元:日本貸金業協会、金融庁|銀行カードローンの実態調査結果について

法律に基づく上限金利はどちらも20.0%と同じですが、実際に設定されている金利は銀行の方が低い傾向です。

| 限度額 | 法定の上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

消費者金融の限度額は、貸金業法に定められている総量規制により年収の3分の1までに制限されます。

総量規制とは、借り過ぎを防ぐため借りられる金額に上限を設けるルールです。

収入がない人は、消費者金融ではお金を借りられません。

銀行には限度額に関する法律はないものの、自主規制により貸付額が厳しく制限されいます。

一般的に、審査は消費者金融よりも銀行の方が厳しい傾向です。

借入スピードや審査の柔軟性を重視する人には消費者金融、金利に重点を置いて借入先を選ぶ人には銀行カードローンが向いています。

借り入れを目的に契約したい人は消費者金融がおすすめ!ショッピングで少額融資を希望するならキャッシング

消費者金融とクレジットカードのキャッシングは、どちらも貸金業法に基づいており、貸し付けの仕組みも同じです。

消費者金融カードローンは借入専用なのに対して、クレジットカードはショッピング利用もできるのが特徴。

消費者金融カードローンとクレジットカードのキャッシングでは、限度額や金利の設定が異なります。

| 借入先 | 消費者金融 | クレジットカードキャッシング |

|---|---|---|

| 金利 | 審査により法律の範囲内で決定 | 一般的に18.0%で固定 |

| 限度額 | 審査により決定 | クレジットカード利用限度額の中にキャッシング枠を設定 |

クレジットカードのキャッシング枠は、金利18.0%で固定されているケースが多いです。

消費者金融は、審査により18.0%以下の金利が適用されるケースもあります。

クレジットカードは、キャッシング枠の利用限度額がショッピング枠の中に含まれています。

ショッピングで利用限度額を使い切っていると、キャッシングは利用できません。

利用限度額50万円、キャッシング枠20万円のクレジットカードでは、ショッピング利用額によってキャッシング可能額に以下の差が出ます。

| ショッピング利用額 | キャッシング可能額 |

|---|---|

| 20万円 | 20万円 |

| 40万円 | 10万円 |

| 50万円 | 0円 |

買い物で40万円使うと、キャッシング枠が20万円あっても借りられるのは10万円までです。

50万円の枠すべてを買い物で利用すると、キャッシング可能額は0円となります。

消費者金融カードローンは借入専用となるため、審査で決まった限度額の範囲内でいつでも借入可能です。

借り入れを目的に契約したい人は消費者金融、普段はショッピングメインで少額のみ借りる可能性がある人はキャッシングを利用しましょう。

カードローン以外にフリーローンやおまとめローンの商品がある

消費者金融にはカードローン以外にもお金を借りられる商品があります。

- フリーローン

- おまとめローン、借り換えローン

フリーローンは、用途自由なお金を1回だけ借りるサービス。

繰り返し借入可能なカードローンでは借り過ぎが心配な人に向いており、中小消費者金融で取り扱われるケースが多いです。

おまとめローンや借り換えローンは、今ある借り入れをまとめて1本化するもので、現在返済に困っている人の助けになるサービス。

以下の効果を狙った商品で、申込者に一方的な利益があるため、総量規制の範囲を超える高額な借り入れも認められます。

- 金利が下がる可能性もある

- 返済回数が月1回になり管理しやすい

- 月々の返済額が減り無理なく返済できる

ただし、おまとめローンや借り換えローンは返済専用で、新たな借り入れはできません。

借入額が多すぎて返済に困っているなら、おまとめローンを利用すると返済の目途が立つ可能性もあります。

自由度が高い借入方法を探している人は、消費者金融のカードローンを選びましょう。

認可を受けた正規業者は貸金業法を守って運営している

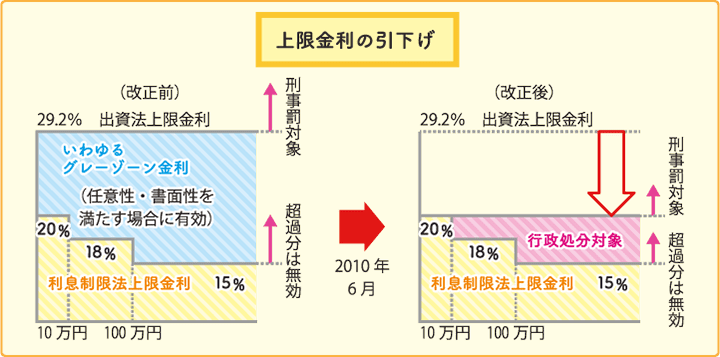

貸金業法を守り、認可を受けて営業する消費者金融なら、法外な高金利での貸付や違法な取り立ての心配はありません。

昭和から平成初期にかけて消費者金融は「街金」「サラ金」と呼ばれており、高金利で返済苦に陥るイメージがありました。

しかし、2010年に出資法による上限金利29.2%が撤廃されて以降、金利は最高でも20.0%までしか設定できません。

以前は一定の条件を満たせば、出資法に基づいて29.2%の金利で融資可能でした。

出資法と貸金業法の違いにより発生した金利をグレーゾーン金利と言い、利息が高額になる原因となっていました。

現在は上限金利が年20.0%に統一され、借入先に関わらず高額な利息が発生する心配はいりません。

法律の上限を超えた金利でお金を貸すと、消費者金融は貸金業法違反となり行政処分を受けます。

現在、大手消費者金融の金利は最高でも年18.0%で、グレーゾーン金利時代よりも10.0%以上低くなりました。

10万円借りたときに1ヶ月で発生する利息は、法律改正前と後では以下の通り大きな差が出ます。

| 金利 | 1ヶ月の利息 |

|---|---|

| 年18.0% | 約1,480円 |

| 年29.2% | 約2,400円 |

借り過ぎを避けて計画的な利用を心がければ、利息が大きく膨らむ心配はありません。

審査なしやブラックでも借りられると謳うのは認可を受けていないヤミ金の可能性

現在ヤミ金と呼ばれるのは、貸金業の登録をしていない違法業者で、消費者金融とはまったく異なる存在です。

以下の特徴がある借入先は、違法業者の可能性があるため連絡をとってはいけません。

- 審査なし、激甘審査と記載がある

- SNSで業者側からお金を貸すと連絡があった

- 無職OK、未成年OKと勧誘している

- ブラックでも借りられると宣伝している

消費者金融は、必ず貸金業法に基づいた審査を行ってお金を貸すか決めます。

(返済能力の調査)

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV|貸金業法

審査なしでの融資は法律違反なので、法律を守っている消費者金融はしっかりと審査を行います。

貸したお金を返してもらえるよう、返済能力の有無を審査し、返済できると判断した人のみにお金を貸します。

ヤミ金が返済能力をチェックせず融資を行うのは、法外な利息請求や無理な取り立てで利益を得ているため。

違法業者を利用するとトラブルに巻き込まれる可能性が高いです。

違法業者の中には、正規の消費者金融だと偽ってお金を貸しているケースもあります。

初めてお金を借りる人は、違法業者の可能性がない大手消費者金融を選びましょう。

- プロミス

- アイフル

- レイク

- アコム

- SMBCモビット

上記の大手消費者金融なら知名度が高く、違法業者か不安に思いながら利用せずに済みます。

中でもプロミスは、三井住友銀行や三井住友カードと同じSMBCグループに所属。

会員数161万人超※を誇り、多くの人に利用されています。

貸金業者全体の登録数は1,709万人程度※で、257件※と数多くの消費者金融がある中で全体の9.4%程度を占める計算です。

利用に不安のある消費者金融なら、大勢の人に選ばれません。

借入先に迷うなら、実際に利用している人の割合が多いプロミスに申し込みましょう。

※出典:金融事業│SMBCコンシューマーファイナンス、信用情報に関する統計│JICC、貸金業者登録一覧│金融庁

自分に合う消費者金融を選ぶコツは希望を明確にすること

自分に合う消費者金融を選ぶなら、希望を明確にしましょう。

- 返済負担が心配なら低金利の借入先を選ぶ

- スピード重視なら審査時間に注目する

- 借り入れがバレたくない人はカードレス契約

- 審査が不安なら審査通過率をチェック

- 利便性を重視するなら借入方法と返済方法を確認する

借り入れをする人によって、「今すぐお金が必要だから借り入れを急ぎたい」「利息が不安だからできるだけ低金利で借りたい」など、重視する点が違います。

消費者金融はそれぞれ強みが違うため、希望が叶えられる消費者金融を選ぶと満足度が高いです。

希望をはっきりさせて、自分に合う消費者金融に申し込みましょう。

返済負担を軽減して借りるなら低金利な消費者金融を選ぶ

返済できるか不安な人は、負担を軽減できる、低金利な消費者金融を選びましょう。

金利に注目して選ぶときは、上限金利で比較します。

初めての申し込みや少額の借り入れでは、上限金利が適用される傾向です。

低い金利を元に比較すると、上限金利が適用されたときに「別の消費者金融に申し込めばよかった」と後悔するケースもあります。

例えばエイワとフクホーを比較すると、上限金利が高いのはフクホー、下限金利が高いのはエイワです。

| 消費者金融 | 金利 |

|---|---|

| エイワ | 17.9507%~19.9436% |

| フクホー | 7.3%~20.0% |

どちらも上限金利で審査に通ると、エイワの方が利息を節約できます。

下限の金利で返済計画を立てると返済しきれない可能性もあるため、金利に注目して比較するなら上限金利をチェックしましょう。

上限金利が低めな消費者金融は以下の通りです。

| 消費者金融 | 上限金利(年) | 特徴 |

|---|---|---|

| JCBカードローン FAITH | 12.5%(1回払い5.0%) | 正社員または自営業者しか利用できない |

| 三井住友カード カードローンpremium/plus | 14.5% | 三井住友カード会員専用 |

| メルペイスマートマネー | 15.0% | ・メルカリユーザーなら低金利で借りやすい ・現金の借り入れには200円の手数料がかかる |

| プロミス | 17.8% | 新規契約者に適用される金利 |

| VIPローンカード | 17.8% | 条件なしで誰でも申し込める |

JCBカードローン FAITHや三井住友カード カードローンpremium/plusは、上限金利が低めでも勤務形態や三井住友カード会員専用と条件が厳しめ。

メルペイスマートマネーは上限金利が年15.0%と低いものの、現金で借りるには200円の手数料がかかり、かえって負担が大きくなるケースも。

メルカリやメルペイでショッピングに利用するなら、低金利で借りられます。

プロミスやVIPローンカードは、初めて申し込む人なら条件なしで17.8%が適用され、多くの人に利用しやすいです。

たびたび借りる予定がない人は、無利息期間が長めのレイクを選ぶと、利息の負担軽減効果が高いです。

繰り返し借りる予定なら、上限金利が低めで申込条件に充てはまる商品を選びましょう。

スピード重視でお金を借りるなら最短審査時間の短さに注目

スピード重視でお金を借りたい人は、最短審査時間に注目して消費者金融を選びましょう。

最短審査時間が短い消費者金融は、以下の通りです。

| 金融機関名 | 融資時間 | 最短融資が可能な時間帯 |

|---|---|---|

| プロミス | 最短3分※ | 9:00~21:00 |

| アイフル | 最短18分※ | 9:00~21:00 |

| アコム | 最短20分※ | 9:00~21:00 |

| レイク | 最短25分※ | 8:10~21:50(第3日曜日は19:00まで) |

| SMBCモビット | 最短15分※ | 9:00~21:00 |

プロミスなら最短3分あれば審査結果連絡も可能です。

審査結果が出た後はWeb上で契約でき、すぐに以下の方法で借りられます。

- 最短10秒の振込融資

- スマホアプリを利用してスマホATM取引で現金を借り入れ

引き落としに備えて口座にお金が必要なときは、振り込みで融資を受けるとすぐに対応できます。

現金が必要ならスマホTM取引を利用すると、カードが届く前でもATMからの借り入れが可能です。

スマホATM取引はセブン銀行ATMやローソン銀行ATMが利用でき、近くにあるコンビニに出向けば現金を引き出せます。

SMBCモビットやアイフルを選んでも、20分前後あれば借り入れができてスピーディー。

できるだけ早く借りたい人は、最短審査時間の短いプロミスやSMBCモビットを選びましょう。

急ぐときは最短審査時間が「〇分」と明記された借入先を選びましょう。

「最短即日」と表記されている消費者金融は審査に数時間かかるケースも多く、審査時間の目安が分かりにくいです。

30分程度の時間では融資まで進まない可能性が高く、お金が必要なタイミングに間に合わない可能性もあります。

とはいえ混み合っているときや休日は審査に時間がかかりがちなので、できる限り早めの申し込みを心がけましょう。

借り入れがバレたくないならカードレス契約で郵送物をなくす

借り入れがバレたくない人は、カードレス契約できる消費者金融で郵送物をなくしましょう。

カードレス契約とはローンカードを発行しない申込方法で、対応できる消費者金融は以下の通りです。

| 特徴 | 消費者金融 |

|---|---|

| スマホATM取引可能 | ・プロミス ・SMBCモビット ・アイフル ・レイク ・アコム ・三井住友カード カードローンpremium/plus ・au PAYスマートローン |

| キャッシュレス決済にチャージして借り入れ | ・LINEポケットマネー ・dスマホローン ・メルペイスマートマネー ・ファミペイローン |

カードレス契約するとカードを受け取る必要がなく、郵送物なしでの契約もできます。

郵送物に消費者金融名は記載されませんが、何の手紙か聞かれて答えられなければ怪しまれる可能性も。

届いたカードを自宅や財布の中で保管していると、掃除のときや財布を落としたタイミングで偶然見られて借り入れがバレるケースもあります。

郵送物なしなら言い訳も不要で、利用中にカードを見られて借り入れがバレる心配もありません。

内緒で借りるなら、カードレス契約できる消費者金融を利用しましょう。

カードレス契約できる消費者金融には、2つのタイプがあります。

スマホATM取引で借りられる消費者金融なら、アプリを利用してATMから現金の引き出しが可能です。

ローンカードがなくても、カードがあるときと同じ感覚で利用できます。

ショッピング目的なら、キャッシュレス決済にチャージして借りられる消費者金融が手軽です。

一度ATMまで現金を引き出しに行く手間がかからず、即時チャージもできて、スピーディーに借りたお金を使えます。

借り方の希望も含めて、利用しやすい消費者金融を選びましょう。

審査が不安な人は審査通過率が高い消費者金融に申し込む

消費者金融の審査に通るか不安なら、審査通過率が高い消費者金融を選びましょう。

審査通過率とは、消費者金融に申し込んだ人のうち審査に通る人の割合です。

2024年8月を例に審査通過率を比較した結果は以下の通り。

| 消費者金融 | 審査通過率 | 審査通過人数 | 申込人数 |

|---|---|---|---|

| アコム | 37.6% | 32,504人 | 86,554人 |

| プロミス | 35.5% | 29,518人 | 83,125人 |

| アイフル | 34.1% | 26,974人 | 78,990人 |

データ参照元:マンスリーレポート│アコム、月次データ│SMBCコンシューマーファイナンス、月次データ│アイフル

審査通過率を確認するとアコムがやや高めで、審査通過人数も約32,500人と多めです。

次いで高いのがプロミスで、3社とも100人審査を受けると35人前後が通るイメージ。

一見審査難易度は高く見えますが、日本貸金業協会によると、同時期の消費者金融業者全体の審査通過率は32.2%です。

(参照元:日本貸金業協会 月次実態調査)

プロミスとアイフルも消費者金融業者全体の平均値より審査通過率が高く、新規顧客の獲得に積極的な姿勢がうかがえます。

ただし審査通過率が高めの消費者金融だからといって、審査が甘いわけではありません。

消費者金融ごとに決めた審査基準に従って、厳格に審査を行っています。

厳格な基準を設けている中でも、融資に積極的な消費者金融はやや審査通過率が高い傾向にあります。

少しでも審査通過の可能性を高めるなら、アコムかプロミスに申し込みましょう。

利便性を重視するなら借り入れと返済のしやすさをチェックする

「繰り返し借りたい」「休日や夜中にお金を借りる可能性がある」といった人は、借り入れと返済のしやすさをチェックして申込先を決めましょう。

注目すべきポイントは以下の通りです。

- 振り込みまでの時間

- 土日祝日も振り込みに対応できるか

- スマホATM取引の対応

- ATM手数料無料の方法の有無

振り込みまでの最短時間が記載されていないと、いつ振り込みが実行されるか分からず、必要なときまでに間に合わない可能性もあります。

中小消費者金融は土日祝日の振り込みに対応していないケースが多く、休日の借り入れには向きません。

カードレスでATMから借りるスマホATM取引対応の借入先なら、メンテナンス時を除いて原則24時間いつでも借り入れや返済ができます。

ATM手数料無料の方法があれば、手数料の負担なく借入可能です。

上記のポイントを満たす利便性の高い消費者金融は以下の通り。

| 消費者金融 | 振り込みまでの最短時間 | 土日祝日の振り込み | スマホATM取引 | ATM手数料無料の方法 |

|---|---|---|---|---|

| プロミス | 最短10秒 | 〇 | 〇 | ・三井住友銀行のATM ・プロミスATM |

| アイフル | 手続き後すぐ(時間記載なし) | 〇 | 〇 | アイフルATM |

| レイク | 即日振込み(時間記載なし) | 〇 | 〇 | ― |

| SMBCモビット | 最短3分 | 〇 | 〇 | 三井住友銀行のATM |

| アコム | 最短10秒 | 〇 | 〇 | アコムATM |

プロミスやアコムは土日も含めて最短10秒での振込融資が可能で、急ぎの借り入れに間に合う可能性が高いです。

アイフルは時間の記載がないものの、手続きをしてすぐ振り込みを受けられます。

ただし振込融資は振込先の金融機関によって異なるため、確認が必要です。

消費者金融の公式サイトで振込対応時間をチェックできるので、複数の口座を持っている人は対応時間の長い口座を振込先に指定しましょう。

手数料無料のATMで借りやすいのは、プロミスとSMBCモビットです。

三井住友銀行のATMを利用すれば借り入れがバレにくく、用事のついでに借り入れできます。

アイフルやアコムは自社ATMなら無料で利用できますが、消費者金融ロゴが目立ち、借り入れがバレるケースもあります。

ATMを無料で利用するならローンカードを発行してもらいましょう。

申し込み前に知っておきたい属性別の消費者金融の選び方

自分に合う消費者金融は、申込者の属性によっても違います。

属性別の消費者金融の選び方は以下の通りです。

- パートやアルバイトは安定収入があれば申込先は問わない

- 学生はアルバイト可と明記された消費者金融を選ぶ

- すでに借り入れがあるならおまとめローンで借り入れをまとめる

- 住宅ローンやマイカーローン利用者でも消費者金融に申し込める

消費者金融は一部を除きフリーターも含むパートやアルバイトも融資対象としているため、申込先を選ぶより安定収入があるか確認しましょう。

学生はアルバイト可と明記された消費者金融に申し込むと、審査通過の可能性を高められます。

すでに借り入れがある人は、おまとめローンで借り入れを一本化すると返済しやすい傾向です。

住宅ローンやマイカーローン利用者でも消費者金融に申し込めますが、滞納していると審査に通らない可能性も。

自分の属性も確認して、申し込む消費者金融を選びましょう。

パートやアルバイトは安定収入があれば申込先は問わない

消費者金融は安定継続収入があれば以下の人でも借り入れできます。

- フリーター

- アルバイト

- パート

例えばJCBカードローン FAITHのように、ごく一部の消費者金融はアルバイトやパートの借り入れを認めていませんが、多くは勤務形態を問わず利用できます。

安定継続収入があると認められるには、毎月定期的に同じくらいの収入を得られているかがポイントです。

消費者金融の返済は長期に渡るケースが多いため、短期のアルバイトやパートだと審査に通りません。

例えばプロミスで3万円借りた人は、以下のルールで返済します。

| 項目 | 返済のルール |

|---|---|

| 月々の最低返済額 | 2,000円 |

| 最低返済額で返済したときの返済期間 | 15ヶ月 |

3万円の借り入れでも返済に1年以上かかるため、3ヶ月や6ヶ月の短期アルバイトをしている人は、返済の途中で収入がなくなります。

月の収入額が5,000円〜30,000円と大きく変動すると、5,000円しか収入のない月に返済ができない可能性も。

月に10,000円決まって受け取る人の方が、2,000円の返済額を払い続けやすいです。

アルバイトを始めてすぐの人は辞める可能性があり、審査に不利な傾向にあります。

収入が不安定とみなされる可能性があるなら、できる対策をしてから申し込みましょう。

安定収入に自信のないフリーターやパートは、以下の対策も可能です。

- 金額が大きく変動する人はできる限りシフトを同じにする

- 可能なら仕事を始めて3ヶ月以上待って申し込む

- 毎月できる限り同じシフトにして金額が大きく変動しないようにする

短期アルバイトよりも長期アルバイトの方が収入の安定性を認められやすいので、長期のアルバイトを始めてから申し込みましょう。

対策を始めて3ヶ月程度経過し、収入が安定してから申し込むと審査通過の可能性を高められます。

月の収入額が大きく変動するなら「毎月20時間程度働く」「週2回決まってシフトに入る」など、シフトの量を調整しましょう。

学生がお金を借りるならアルバイト可と明記された消費者金融を選ぶ

学生がお金を借りるなら、アルバイト可と明記された消費者金融に申し込みましょう。

大学生のアルバイト年収の平均は375,900円程度※で、学生は年収が低くなりやすい傾向です。

学業との両立も必要なので、収入が不安定だとみなされがち。

しかしアルバイト可と明記された消費者金融なら、非正規への融資に積極的な傾向です。

以下の消費者金融は、学生でも継続収入があれば借りられる可能性があります。

- プロミス

- アイフル

- レイク

- アコム

- SMBCモビット

学生が借りるときは、年齢制限も確認しましょう。

プロミス以外は20歳以上が対象で、18歳や19歳がプロミスを利用する際は収入証明書の提出が必須です。

20歳未満の借り入れは審査に通りにくい可能性があるため、安定継続収入がある人のみ申し込みましょう。

学生の収入に仕送りやお小遣いは含まれません。

自分でアルバイトをして稼いでいるなら申込可能で、借りられる金額は年収の3分の1までです。

とはいえ収入が不安定になりがちな学生は、年収の3分の1ぎりぎりの借り入れが認められないケースも。

例えば月収2万円、年収24万円の学生が8万円の借り入れを申し込んでも、審査に落ちる可能性が高いです。

年収の3分の1より低くなるよう、5万円程度で申し込んだ方が審査に通りやすくなります。

本当に必要な金額のみ希望し、審査通過を目指しましょう。

すでに借り入れがある人はおまとめローンに申し込むと計画的に返済できる

すでに借り入れがある人は、複数の借り入れを1つにまとめる「おまとめローン」に申し込むと、計画的に返済を進められます。

例えば3件から借り入れをしている人がおまとめローンで期待できる効果は、以下の通りです。

| 期待できる効果 | おまとめ前 | おまとめ後 |

|---|---|---|

| 返済回数が月1回になる | ・5日 ・10日 ・20日 |

5日のみ |

| 相談により月々の返済額を下げられる | ・8,000円 ・8,000円 ・4,000円 計20,000円 |

16,000円 |

| 金利が下がるケースもある | 3ヶ所とも18.0% | 15.0% |

おまとめ前の借入額や返済額にもよりますが、おまとめローンを利用すると相談により返済しやすい条件に整えてもらえます。

3ヶ所借りていれば月3回返済日が来るケースもありますが、おまとめローンを利用すれば月1回になり返済を忘れにくいです。

月々の返済額を下げられれば、無理なく返済を続けられます。

おまとめローンは追加の借り入れができないので、計画的な返済が可能です。

複数の借り入れがあって返済が苦しい人は、以下のおまとめローンに申し込みましょう。

| おまとめローン | 融資額 | 金利(年) | 借り換え対象 |

|---|---|---|---|

| プロミス おまとめローン | 300万円まで | 6.3%~17.8% | 貸金業者 |

| アイフル かりかえMAX、おまとめMAX | 1万円~800万円 | 3.0%~17.5% | ・貸金業者 ・銀行ローン ・クレジットカードのリボ払い |

| SMBCモビット おまとめローン | 800万円まで | 3.0%~18.0% | 貸金業者 |

| アコム借換え専用ローン | 1万円~300万円 | 7.7%~18.0% | 貸金業者 |

現在の借り入れ額が高ければ、アイフルやSMBCモビットのおまとめローンが向いています。

商品の特徴や必要な金額を元に申込先を決めましょう。

プロミスのおまとめローンは、パートやアルバイトでも申し込めると明記されています。

借入額は少額でも、収入が少なければ返済が負担になるケースも。

おまとめローンはすでに借り入れがある状態で申し込むため、審査は厳しめな傾向です。

非正規の勤務形態だと不利になる可能性もありますが、プロミスなら申し込みやすいです。

おまとめローンを利用したくても審査が不安な人は、プロミスのおまとめローンを利用しましょう。

アイフルのおまとめローンは、貸金業者からの借り入れのみではなく以下の借り入れもまとめられます。

- 銀行のローン

- クレジットカードのショッピングリボ

一般的なおまとめローンは、他の消費者金融やクレジットカードのキャッシングのみをおまとめの対象としています。

クレジットカードのショッピングリボ払いは手数料が必要で、返済が負担になる例も。

銀行のローンやショッピングリボもまとめられれば、返済の管理がしやすいです。

貸金業者からの借り入れ以外も含めてまとめたい人は、アイフルのおまとめローンを利用しましょう。

SMBCモビットのおまとめローンは、最長160回まで返済を分割できます。

おまとめローンの返済回数は120回までが多く、高額の借り入れをしていると返済負担があまり減らない可能性も。

例えば100万円借りている人なら、返済回数によって以下の金額まで月額返済額を下げられます。

| 返済回数 | 月額返済額 |

|---|---|

| 160回 | 6,300円程度 |

| 120回 | 8,400円程度 |

※利息は除く

月2,000円程度負担額が低ければ、より返済しやすいです。

ただし返済期間が長くなると支払利息は増えるため、申込時に相談して返済回数と利息のバランスを確かめましょう。

アコムの借換え専用ローンは、毎月の返済金額を以下のいずれかに設定するとWeb契約もできます。

- 貸付金額の2.0%以上

- 貸付金額の1.5%以上

月々の返済額を貸付金額の1.0%以上と低めに設定したいときは、郵送契約すれば来店不要で申し込めます。

例えば50万円借りた人が月10,000円以上返済できるなら、Web契約も可能です。

申し込み手続きの手軽さを優先するか、月々の返済負担軽減を重視するか選べるため、自分にあった返済計画を立てましょう。

住宅ローンやマイカーローンを組んでいる人でも消費者金融は利用できる

消費者金融は以下のローンとの併用ができます。

- 住宅ローン

- マイカーローン

- 教育ローン

- フリーローン

消費者金融では、総量規制により年収の3分の1超の借り入れが認められません。

しかし住宅ローンやマイカーローンは総量規制の除外貸付けにあたり、総量規制の借入額として計算されません。

消費者金融と総量規制対象外のローンの違いは以下の通りです。

スクロールできます→

| 借入先 | 借入目的 | 申込時点で借入目的を決める必要性 | 繰り返しの借り入れ | 金利の傾向 | 資金使途を示す書類 |

|---|---|---|---|---|---|

| 消費者金融 | 原則自由 | なし | 〇 | 高め | 原則不要 |

| 総量規制対象外のローン | ローンによって借入目的が決まっている | あり | ✕ | 低め | 必要なケースあり |

消費者金融は、申込時点で借りたお金の使い道を決めていなくても構いません。

借りたお金は自由な目的で使え、決められた限度額の範囲内で繰り返し借りられます。

自由度が高い反面、平均金利は年18.0%程度と高めの傾向です。

総量規制対象外のローンは申込時点で借入目的を決めておく必要があり、借りたお金の使い道も限定的。

例えば教育ローンは教育目的、マイカーローンは車購入資金や免許取得費用にしか使えません。

借りたお金の使い道は制限され、商品によっては借りたお金の使い道を示す請求書やパンフレットの提出も必要です。

総量規制対象外のローンは繰り返しの借り入れも認められていません。

自由度が低い分滞納のリスクを減らせるため、金利は高くても年14.5%程度に抑えられます。

消費者金融と総量規制対象外のローンを目的に合わせて使い分けると、利息負担を抑えられます。

例えば家具家電の買い替えや教育資金など特定の目的でお金を借りるなら、低金利のフリーローンが最適です。

10万円の家電を購入して2年で返済したときの利息の差は以下の通り。

| ローンの種類 | 平均的な上限金利(年) | 利息 |

|---|---|---|

| 消費者金融 | 18.0% | 19,800円程度 |

| フリーローン | 14.5% | 15,800円程度 |

フリーローンなら4,000円程度利息を軽減できます。

フリーローンは生活費の足しや趣味には使えないので、日常遣いするお金は消費者金融で借りると、利息を抑えつつ利便性を高めた借り入れが可能です。

消費者金融でお金を借りるときにトラブルを防ぐポイント5つは?追加返済すると利息の軽減になる

消費者金融でお金を借りるときは、以下の点に注意してトラブルを防ぎましょう。

- 返済遅延を起こさない

- 借りたお金は必ず返済する

- 本当に必要なときのみお金を借りる

- 積極的に追加返済をする

- 高額な借り入れには銀行カードローンも検討する

毎月の定期返済が遅れると、信用情報に傷が付いて別のローンやクレジットカードの審査に通りにくくなります。

どこから借りたお金でも、金額を問わず必ず返済しましょう。

消費者金融に限らず、返済しない人には督促状が届きます。

消費者金融はお金を借りやすい環境が整っているため、借り過ぎにつながりやすいです。

お金を借りるのは、本当に必要ときのみに留めましょう。

積極的な追加返済は、利息の軽減に効果的です。

消費者金融は利息が高くなりがちなので、高額な借り入れをするなら銀行カードローンも検討しましょう。

返済に遅れると信用情報に傷が付いてクレジットカードの審査に落ちやすくなる

毎月決まっている返済日を守らないと、信用情報に傷が付いてクレジットカードの審査で不利になります。

信用情報とは、金融サービスの契約内容や取引情報が記録されたものです。

- 毎月の支払い・返済が正常に行われているか

- 現在の借入残高

- 現在の契約内容

- 申込時の個人情報

- 過去の長期延滞や債務整理

消費者金融や各種ローンの審査では、必ず信用情報の情報照会が行われます。

正常通り返済できていない履歴がある人は、信用できずお金を貸せないと判断されやすいです。

以下のときは利用先の消費者金融で新たな借り入れが停止されます。

- 短期間の延滞を繰り返す

- 2ヶ月以上にわたって延滞する

短期の延滞であっても、何度も繰り返せば返済能力がなくなったと判断されます。

2ヶ月以上にわたり延滞した人も、新たな借り入れはできません。

返済日を忘れただけでも消費者金融でお金を借りられなくなるので、メモやリマインドアプリを活用して返済日を管理しましょう。

消費者金融によっては、返済日の前にプッシュ通知やメールで連絡をもらえるケースもあります。

3ヶ月以上の長期延滞や債務整理は信用情報として5年間保管され、依頼しても情報は消せません。

5年経過するまで待つしかなく、自動車ローンや住宅ローンを組むときにも悪影響が出るため、将来の資金計画が崩れる可能性もあります。

毎月の返済ができるか不安な人は、給与受取口座で自動引き落としによる返済を選びましょう。

給料が入るため残高不足になりにくく、返済日忘れも起きません。

督促は以下の方法で行われるため、内緒の借り入れがバレる可能性もあります。

- 電話による確認が入る

- 郵便で督促状が届く

督促を受けると「電話を聞かれた」「ハガキについて問い詰められた」との理由で借り入れを知られる可能性も。

返済が難しい月は、返済日までに自分から連絡を入れると督促を受けません。

いつ支払えるかを明確にした上で、借入先の消費者金融に相談をしましょう。

消費者金融に限らず借りたお金は必ず返済しなくてはならない

消費者金融に限らず、借りたお金は必ず返済するのがルールです。

返済せず放置していると、消費者金融以外で借りても督促状が届いたり電話がかかってきたりします。

バレずに契約や借り入れを行っても、返済しないでいれば郵送物や電話から周囲にバレるリスクは高いです。

消費者金融側から連絡されたくないなら、返済期日を守るのが一番の対策となります。

借りた金額が数千円であっても、必ず期日までに返済しましょう。

どうしても間に合わないときは、返済日が来るまでに自分から連絡を入れると、相談に乗ってもらえる可能性があります。

計画的に利用しないと借りグセがついて返済が終わらない

消費者金融は、借りグセがついてしまうと返済が終わりません。

サービスが充実している消費者金融は借りやすく、自分の口座からお金を引き出す感覚でお金を使ってしまいがち。

借入金額が大きいと、毎月返済額のうち利息に充当される割合が大きいです。

例えば、50万円借りて毎月13,000円の返済を続けるケースでは、1回目と50回目で支払う利息額が大きく異なります。

| 返済回数 | 返済金額13,000円の内訳 | 借入残高 | |

|---|---|---|---|

| 元本返済 | 利息支払い | ||

| 1回目 | 5,378円 | 7,622円 | 494,622円 |

| 25回目 | 7,766円 | 5,234円 | 334,665円 |

| 50回目 | 11,435円 | 1,565円 | 94,639円 |

借りグセがついて常に限度額いっぱい借りていると、利息の支払いに多くが充てられて返済が進みません。

返済は元本が0になるまで続くため、利息額の支払いばかりしているといつまでも元本が減らない原因になります。

借り過ぎないためにできる工夫は以下の通りです。

- 無利息期間内の完済を目標に返済計画を立てる

- あえて手間がかかる生体認証でログインする

- ローンカードを持ち歩かない

- 使い過ぎるならアプリをアンインストールする

申し込み前に返済計画を立てると、返済を意識するため借り過ぎが起こりにくいです。

手間のかかるログイン方法の設定や、ローンカードを持ち歩かない習慣づけで、本当に借りる必要があるか冷静に考える時間を作るのも有効。

どうしても借りてしまうなら、アプリをアンインストールして借りにくくすると使い過ぎを防げます。

お金を借りるのは必要最低限にとどめ、借り過ぎないよう自制しましょう。

追加返済を積極的に行い利息を抑える

追加返済を積極的に行えば、最終的に支払う利息を抑えられます。

追加返済は決められた返済額よりも多めに返済し、早めの完済を目指す方法です。

プロミスで10万円借りたとき、返済額の差による最終利息の違いは以下の通り。

| 月々の返済額 | 最終利息 |

|---|---|

| 10,000円 | 9,000円程度 |

| 5,000円 | 19,500円程度 |

月の返済額を倍にすれば、10,000円以上利息を節約できます。

多くの消費者金融で自由に追加返済ができ、事前の連絡は不要です。

追加返済に手間はかからないので、積極的に利用して利息を抑えましょう。

追加返済には以下2つの方法があります。

- 返済日に最低返済額以上の入金をする

- 返済日以外に追加で入金する

返済日に最低返済額以上の入金をしたときは、次回以降も通常通り返済するだけで構いません。

返済日以外に追加で入金する方法を選ぶと、再度通常の返済が必要になるケースもあります。

例えばアコムは返済期日より15日以上前に入金すると、通常の返済日にも返済が必要です。

「一度入金したから今月分は支払いが終わった」と勘違いすれば、滞納の原因になります。

追加返済するときは、返済期間を確認して滞納を防ぎましょう。

大きい金額を借りたいなら銀行カードローンも検討

高額融資を受けたい人は、低金利な傾向にある銀行カードローンも検討しましょう。

少額の借り入れならあまり利息に差が出なくても、借入額が増えるほど差が大きくなります。

借りたお金を5年で返済したとき、借入額別の利息の差は以下の通りです。

| 借入額 | 50万円 | 100万円 | 200万円 |

|---|---|---|---|

| 銀行カードローン (金利年14.5%) |

205,800円程度 | 411,700円程度 | 823,400円程度 |

| 消費者金融 (金利年18.0%) |

261,800円程度 | 523,600円程度 | 1,047,200円程度 |

| 利息額の差 | 56,000円程度 | 111,900円程度 | 223,800円程度 |

借入額が50万円なら56,000円程度の差でも、200万円借りると223,800円程度の差が発生します。

100万円以上の高額融資を希望する人は、銀行カードローンを選ぶと利息負担の軽減が可能です。

ただし金利が低い銀行カードローンは審査が厳しい傾向にあります。

審査を受けて通らなかったときは、消費者金融で審査を受け直しましょう。

消費者金融でお金を借りる具体的なメリットは5つ!複雑な手続きなく当日中に借入可能

消費者金融でお金を借りるメリットは、主に早さと手軽さにあります。

具体的なメリットは以下の5点です。

- 複雑な手続きはなく即日融資可能

- 担保・保証人不要が一般的

- 借り入れ・返済とも自由度が高い

- スマホアプリが充実

- 無利息期間がある

消費者金融は、大手を中心にWeb完結契約の即日融資に対応しており、家から出ずに申し込んだ当日中に借入可能です。

担保や保証人を用意する必要がなく、利用中の自由度が高いのも特徴です。

資金管理しやすいスマホアプリや無利息期間など、サービス面も充実しています。

申込前に消費者金融のメリットを確認し、サービスを活用しましょう。

申込手順がシンプルで最短3分の即日融資も可能

消費者金融の申込手順はシンプルで、紙の契約書のやり取りがなく即日融資も可能です。

消費者金融に申し込む流れは以下の通り。

- Webの申し込みフォームに入力

- 本人確認書類の提出

- メールなどで審査結果通知

- Web上で発行された契約書類に目を通し、納得できれば契約

- お金を借りる

近年はWeb申込が主流となり、申込フォームの指示通りに必要項目を入力すれば申し込みは完了します。

書類はスマホカメラで撮影してアップロードするだけと簡単で、印鑑を押して郵送する書類はありません。

申込後、審査結果はメールで届くのが一般的。

契約は届いたメールからできて、手間がかかりません。

消費者金融はできるだけ手軽な手続きでお金を借りたい人に向いています。

中でも審査の早さを重視したいなら、最短3分融資も可能なプロミスを利用しましょう。

担保や保証人はいらないから周囲に迷惑をかけにくい

消費者金融での借り入れは担保や保証人不要が一般的で、周囲に迷惑をかけにくいです。

連帯保証人は、借りた人が返済できなくなると代わりに返済義務が発生します。

保証人を見つけるのは難しく、周囲にお金を借りたいとバレるだけでなく、申し込みまで時間がかかりがちです。

担保とは不動産など価値のある資産で、返済できなかったときには資産を失います。

保証人や担保が必要だと、万が一のときに家族や知人に迷惑をかける可能性があり、準備も含めて申し込みまでのハードルが高いです。

保証人と担保のどちらも不要な消費者金融なら、誰の同意も必要ないため思い立ったときにすぐに申込可能。

審査も早く、周囲に知られる心配なく申し込んだ当日の借り入れもできます。

できるだけ迷惑をかけずにお金を借りたい人は、自己完結できる消費者金融を利用しましょう。

借り入れと返済の自由度が高く資金計画を立てやすい

消費者金融のカードローンは、借り入れと返済で自由度が高く、臨機応変な資金計画を立てられます。

審査で決まった限度額の範囲内でいつでもお金が借りられるため、契約済みであれば急な出費にいつでも対応可能です。

急に飲みに誘われた、習い事の集金を忘れていたなど、とっさのときでも新たな申し込みや審査の待ち時間は必要ありません。

お金を借りる方法は、Webからの振込依頼やATMから現金で引き出しと、自分の都合に合わせられます。

クレジットカードや公共料金の引き落としに備えるなら、振込依頼をすると口座にお金を用意可能です。

冠婚葬祭や飲み会で現金が必要なら、ATMを利用しましょう。

消費者金融の返済は、定期的な返済(約定返済)と追加返済の2種類です。

| 返済方法 | 特徴 |

|---|---|

| 定期的な返済 | 毎月決まった返済で必ず行う |

| 追加返済 | 余裕があるときに決められた金額より多く支払う |

お金に余裕がある月は簡単に追加返済ができ、早期完済で利息を抑えられます。

利息は借入額と借入期間によって決まるため、借入期間を短くすると利息の節約に効果的です。

お金に余裕がなければ通常返済、ボーナス月や生活に余裕がある月は追加返済と、柔軟に返済ができます。

計画的に利用すれば、必要以上に利息を恐れる必要はありません。

アプリ機能が充実していてローンカードなしでお金を借りられる

大手消費者金融を中心にスマホアプリ機能が充実していて、ローンカードなしでお金を借りやすいです。

ローンカードなしでの借り入れには、以下のメリットがあります。

- ローンカードを見られてバレる心配がない

- 紛失のリスクがない

- 契約時、自宅への郵送物をなしにできる

- 無人契約機に出向く手間が省ける

手元にローンカードがあると、引き出しの中や財布から見つかって家族にバレる可能性があります。

契約時、無人契約機に出向かず郵送物もなしにできる点も大きなメリット。

郵送物の受け取りが必要なら手間もかかり、家族に借り入れを知られるリスクも大きくなります。

消費者金融のスマホアプリがあれば、ローンカードだけ利用するよりも便利に使えるケースが多いです。

- 借入残高・借入可能額の確認

- 次回返済日・返済額の通知

- ネット振込・返済

- スマホATM機能

1つのアプリ内で利用状況の確認や手続きができるため、資金管理がしやすいです。

利便性と周囲へのバレにくさを重視したいなら、アプリ機能が充実したカードレスの消費者金融を選びましょう。

- プロミス

- アイフル

- レイク

- アコム

- SMBCモビット

上記の消費者金融は、カードレス契約に対応しています。

無利息期間を利用すると利息0円での返済も可能

消費者金融の中には、初回契約者向けに無利息期間を用意しているケースがあります。

無利息期間中に借りたお金を全額返済すると、利息は0円で何の出費も発生しません。

主な消費者金融の無利息期間サービス

| 費者金融名 | 無利息期間 |

|---|---|

| プロミス | 初回利用の翌日から30日間 |

| アイフル | 初回契約の翌日から最大30日間 |

| レイク | 初回契約の翌日から365日間※ |

| アコム | 初回契約の翌日から30日間 |

無利息サービスは、初回利用の翌日または契約日の翌日から始まります。

初回利用の翌日からのプロミスは、契約後初めて利用するまで無利息期間が始まりません。

例えば契約から20日後に初めての借り入れをしても、30日間無利息の適用が受けられます。

初回契約の翌日から30日間無利息の借入先では、無利息期間が10日間しか残りません。

契約後即融資を希望しない人は、プロミスの無利息期間が無駄なく利用できます。

無利息期間が長い消費者金融なら、利息0円で借りられる可能性が高まります。

例えば5万円借りて1ヶ月に最高1万円までしか返済できない人は、無利息期間が30日なら残り4万円分の利息を払わなければいけません。

レイクの60日間無利息※なら、残り3万円分の利息に削減できます。

無利息期間の長さを重視したい人は、レイクを選びましょう。

Web申し込み限定で60日の無利息期間※があり、無利息期間中の完済を目指しやすいです。

公式サイトのシミュレーションを活用すると、よりお得な無利息が分かります。

以下の中小消費者金融も無利息期間が長めの傾向です。

| 消費者金融 | 無利息期間 |

|---|---|

| ダイレクトワン | 初回利用の翌日から55日間 |

| いつも | 最大60日間 ※60万円以上の契約が対象 |

いつもは60万円以上の契約が対象なので、少額融資が希望の人はレイクまたはダイレクトワンを選びましょう。

ベルーナノーティスには、何度でも14日間適用される無利息サービスがあります。

無利息が適用された借り入れから3ヶ月経過し、前回の借り入れを完済していれば無利息で借入可能です。

完済が条件なので、少額の借り入れを何度も繰り返す予定なら、ベルーナノーティスに申し込んで利息を節約しましょう。

申し込み前に知っておきたい消費者金融のデメリットは?金利は高い傾向で年収の3分の1までしか借りられない

消費者金融の利用にはデメリットもあるため、申し込み前に把握しておきましょう。

- 金利は銀行で借りるよりも高めの傾向

- 借りられる金額は総額で年収の3分の1まで

消費者金融は、貸金業法の上限ギリギリの金利を設定するケースが多いです。

ほとんどの消費者金融で18.0%の金利がかかるため、収入が少なく現状で生活に困っている人は、返済が大きな負担になります。

銀行カードローンよりも金利は高い傾向のため、長期間お金を借り続けると利息が膨らみます。

多額のお金を借りたくても、消費者金融では年収の3分の1までしか借りられません。

とはいえ、銀行カードローンを選んでも借りられる金額が大きく増える可能性は低いです。

金利が気になるときは無利息期間や追加返済を利用して、デメリットをカバーしましょう。

銀行カードローンと比べると金利が高い傾向

消費者金融は、銀行カードローンと比べると高めの金利に設定されています。

特に中小消費者金融は法律上の上限ギリギリのケースが多いため、利息を抑えたい人は申し込み前に確認しましょう。

消費者金融と銀行カードローンの金利(例)

| 種類 | 消費者金融名 | 最高金利(年) |

|---|---|---|

| 中小消費者金融 | フタバ | 19.945% |

| アロー | 19.94% | |

| 大手消費者金融 | アイフル | 18.0% |

| プロミス | 17.8% | |

| 銀行カードローン | 三井住友銀行のカードローン | 14.5% |

| イオン銀行カードローン | 13.8% |

金利の差が出やすいのは、100万円未満の借り入れです。

特に、10万円未満の借り入れは法律の最高金利が20.0%となります。

中小消費者金融は19%台後半の金利設定であるケースが多く、決して金利が低いとは言えません。

100万円以上の借り入れは、貸金業法により消費者金融での借り入れも金利は15.0%以下となります。

消費者金融で低金利の借り入れをするなら、無利息期間のあるカードローンを選びましょう。

追加返済で借入期間を減らすのも、利息軽減に効果的です。

総量規制により借入額は最高でも年収の3分の1が限度

消費者金融では、貸金業法の総量規制により、借りられる金額は年収の3分の1を超えられません。

年収300万円の人なら、借入総額は100万円までです。

収入がない人は借入可能額も0円で、消費者金融は利用できません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

引用元:日本貸金業協会

総量規制の対象となる借り入れは、以下の通りです。

- 消費者金融のカードローン、フリーローン

- クレジットカードのキャッシング

1社だけの借り入れではなく、借入総額が年収の3分の1以下までに規制されています。

例えば年収300万円で他社借入が50万円ある人は、50万円までしか借りられません。

すでにお金を借りている人は、借入額が総量規制に引っかからないよう借入希望額を低くして申し込みましょう。