カードローンは審査に通ると利用限度額内なら何度でもお金が借りられる人気のローン商品です。

各カードローンによって金利や審査のスピード、無利息期間の有無などに違いがあるため、利用者ごとに最適なカードローンは異なります。

そこでこの記事ではさまざまなニーズに応じたおすすめのカードローンを20社厳選しました。

日本で指定された信用情報機関のJICCでは、消費者金融を含んだカードローン業者が754社も登録されています。

※2025年8月時点

全国銀行個人信用情報センターに登録されている金融機関と合わせると、1,800以上ものカードローン商品があります。

数あるカードローンを比較して作成した人気ランキング20社は以下のとおり。

- 1位 プロミス

- 2位 アイフル

- 3位 SMBCモビット

- 4位 レイク

- 5位 アコム

- 6位 楽天銀行スーパーローン

- 7位 三井住友銀行 カードローン

- 8位 三菱UFJ銀行カードローン「バンクイック」

- 9位 PayPay銀行カードローン

- 10位 auじぶん銀行カードローン

- 11位 横浜銀行カードローン

- 12位 みずほ銀行カードローン

- 13位 オリックス銀行カードローン

- 14位 メルペイスマートマネー

- 15位 LINEポケットマネー

- 16位 VIPローンカード

- 17位 au PAY スマートローン

- 18位 イオン銀行カードローン

- 19位 ベルーナノーティス

- 20位 JCB CARD LOAN FAITH

各カードローンの特徴についても詳しく解説しているため、借入先で迷っている人はぜひ参考にしてください。

| カードローン | 融資時間 | |

|---|---|---|

| 1 | プロミス |

最短3分 |

| 2 | SMBCモビット |

最短15分 |

| 3 | アイフル |

最短18分 |

カードローンのおすすめ20社【ランキング発表】

審査から借入までが早いカードローンや低金利で借りられるカードローンなど、おすすめのカードローン会社を20社厳選しました。

以下の表は20社それぞれの金利や融資スピードを細かく比較したものです。

スクロールできます→

| カードローン名 | 公式サイト | 融資までの時間 | 即日融資 | 在籍確認の有無 | 無利息期間 | 年金利 | ご利用限度額 |

|---|---|---|---|---|---|---|---|

プロミス |

詳細 | 最短で3分※ | 〇 | 原則電話による連絡なし | 最大で30日間※ | 4.5%~17.8% | 1万円~500万円 |

アイフル |

詳細 | 最短で18分※ | 〇 | 原則電話による連絡なし | 初めての契約で最大30日間 | 3.0%~18.0% | 1万円~800万円 |

SMBCモビット |

詳細 | 最短で15分※ | 〇 | 原則電話による連絡なし | なし | 3.0%~18.0% | 1万円~800万円 |

レイク |

– | 最短で20分※ | 〇 | 電話による在籍確認はなし※ | 365日間※ | 4.5%〜18.0% | 1万円〜500万 |

アコム |

– | 最短で20分 | 〇 | 原則電話による連絡なし | 最大で30日間 | 3.0%~18.0% | 1万円~800万円 |

楽天銀行 スーパーローン |

– | 最短で翌営業日 | 〇 | あり | なし | 1.9%~14.5% | 10万円~800万円 |

三井住友銀行 カードローン |

– | 最短で当日※ | ✕ | あり | なし | 年1.5%~14.5% | 10万円~800万円 |

三菱UFJ銀行 カードローン 「バンクイック」 |

– | 最短で翌営業日 | × | あり | なし | 年1.4%~年14.6% | 10万円~800万円 |

PayPay銀行 カードローン |

– | 最短で即日 | × | あり | 初めての借り入れで30日間 | 年1.59~18.0% | 1,000万円 |

auじぶん銀行 カードローン |

– | 最短で即日 | 〇 | あり | なし | 年1.48~17.5% | 誰でもコース: 10万円~800万円(10万円単位) 借り換えコース: 100万円~800万円(10万円単位) |

横浜銀行カードローン |

– | 最短で当日 | 〇 | あり | なし | 1.5%~14.6% | 10万円~1,000万円 (10万円単位) |

みずほ銀行 カードローン |

– | 最短で当日 | 〇 | あり | なし | 年2.0~14.0% | 10万円~800万円 (10万円単位) |

オリックス銀行 カードローン |

– | 数日 | × | あり | 契約日の翌日から30日間 | 1.7~14.8% | 最大800万円 |

メルペイスマートマネー |

– | 1〜2日 | × | 原則電話による連絡なし | なし | 3.0~15.0% | 1,000円〜20万円 |

LINEポケットマネー |

– | 最短で即日 | 〇 | あり | 最大で30日間 | 3.0~18.0% | 5万円~300万円 |

VIPローンカード |

– | 最短で当日 | 〇 | あり | なし | 1.5%~17.8% | 10万円~800万円 |

au PAY スマートローン |

– | 最短で即日 | 〇 | あり | なし | 年2.9~18.0% | 100万円 |

イオン銀行 カードローン |

– | 翌日~1週間 | × | あり | なし | 3.8〜13.8% | 10〜800万円 |

ベルーナノーティス |

– | 最短で即日 | 〇 | あり | 最大で14日間 | 4.5〜18.0% | 1〜300万円 |

JCB CARD LOAN FAITH |

– | 最短で即日 | 〇 | あり | なし | 4.4〜12.5% | ~500万円 |

消費者金融のカードローンは融資スピードの早さが特徴で、中でもプロミスは融資まで最短で3分※と群を抜いた早さです。

可能な限り早くお金が欲しい人には消費者金融のカードローンがおすすめです。

銀行カードローンの場合は上限金利が低いため、少しでも利息を抑えたい人に向いています。

借り入れできるまでの時間や返済期間、金利などの項目を各社比較して、自分の利用目的に最適なカードローンを見つけましょう。

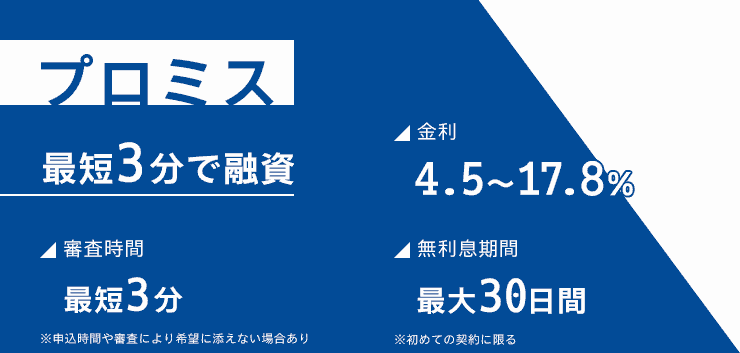

1位:プロミス

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 借入限度額 | 1万円~500万円 |

| 年金利 | 4.5%~17.8% |

| 融資時間 | 最短で3分※ |

| 無利息期間 | 最大で30日間※ |

業界最速の3分融資に対応

プロミスは24時間365日スマホやパソコンから申し込みできて、審査時間内なら曜日を問わずどのタイミングで申し込んでも最短3分でお金が借りられます※。

平日の場合フリーコール(0120-38-0365)に電話をして申し込むと、朝8:00から申し込みができて最短3分の融資が可能です。

プロミスの審査に対応している時間

平日・土日祝日:9:00~21:00

※申し込みは24時間365日受け付けているものの、審査対応時間内に申し込まなければ即日融資は受けられません。最短3分の融資が希望の人は、上記の時間内に申し込みを済ませましょう。

原則在籍確認の電話なし!周りへのバレにくさも配慮

プロミスでインターネット振込を選択すると、契約後に最短10秒で指定の口座に振り込まれるため、来店不要ですぐにお金が受け取れます。

口座には「パルセンター」という名義で振り込まれ、万が一他の人に通帳を見られてもバレないように配慮されているのもポイント。

また職場への電話による在籍確認も原則行われず、Web完結の契約なら郵送物も自宅に届くことがないので職場の人や家族にも気づかれにくいです。

無利息期間が借入翌日から適用されるのはプロミスだけ

初めてプロミスを利用する人の場合、初回借入の翌日から最大で30日間の無利息期間※も適用されます。

契約が済んで数日が経過したあとに借り入れをしたとしても、その翌日から30日間の無利息期間が適用。

すぐに借りる予定がなくても、30日間フルで無利息サービスを利用できるのはプロミスだけの特徴です。

「1秒パパッと診断」で借入可能かどうかがすぐに判定できるので、プロミスで借り入れできるか心配な人はあらかじめ確認してみましょう。

2位:アイフル

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 借入限度額 | 1万円~800万円 |

| 年金利 | 3.0%~18.0% |

| 融資時間 | 最短で18分※ |

| 無利息期間 | 初めて契約する人で最大30日間 |

申込から借入まですべてWebで最短18分で完結

アイフルでは最短18分※で融資が可能です。

数年前までは最短60分の融資でしたが、2024年のリニューアルを機に最短18分の融資が可能になりました。

スマホやパソコンからいつでも申し込みができて、契約まですべてWeb上で完結します。

原則電話連絡なし!アイフルの公式アプリでコンビニでも借入可能

アイフルの審査では、自宅や勤務先へ電話連絡が入ることも原則ありません。

カードレスになっているのでアイフルから郵送物も送られてこず、カードを持ち歩く必要もないため誰かにバレる心配もないでしょう。

アイフルの公式アプリをダウンロードしておけば、近くのATMを使ってスマホATMによる取引が可能です。

スマホATMはセブン銀行ATMやローソン銀行ATMを使ってスマホだけで入出金ができるサービス。

時間帯や日付を問わずにいつでも融資を受けられるので、仕事の都合などで融資を受けたいタイミングが夜中の人でも向いています。

初めての契約で最大30日間利息が0円

アイフルは初めての契約で、契約日の翌日から最大30日間利息が0円です。

ただし契約日の翌日から無利息期間が開始するので、無利息期間を最大限活用したい場合は契約してすぐに借入を利用しましょう。

アイフルは周囲へバレにくく、カードレスでいつでも借入可能なため利便性が高いことが魅力です。

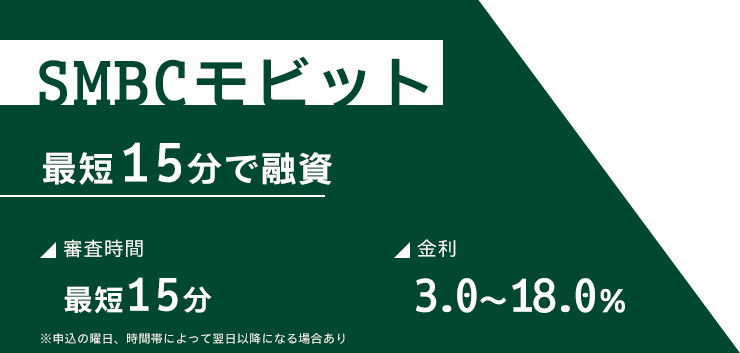

3位:SMBCモビット

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 借入限度額 | 1万円~800万円 |

| 年金利 | 3.0%~18.0% |

| 融資時間 | 最短で15分※ |

| 無利息期間 | なし |

コールセンターへの電話で優先審査を受けられる

SMBCモビットでは、コールセンターに電話すると優先的に審査を進めてくれるので急ぎで借りたい人に向いています。

滞りなく審査が進行した場合、最短15分※で融資を受けられます。

Web完結&電話連絡なしの第一人者

今でこそ消費者金融は在籍確認の電話連絡が一般的ですが、最初に「Web完結による電話連絡なし」を始めたのがSMBCモビットです。

現在でもバレにくさでは一歩先を行っており、原則電話連絡による職場の在籍確認がなく、自宅への郵送物もありません。

Web完結ならもちろん来店する必要もないため、周りにバレる心配なく契約が完了します。

借入方法が豊富で借りた後も使いやすい

SMBCモビットでは、4つの借入方法があります。

- 振込キャッシング

- 提携ATM

- スマホATM取引

- LINE Pay送金(チャージ)

自分の口座に振り込んで欲しい場合には、会員専用サービスの「Myモビ」を利用して振込キャッシングをしましょう。

「Myモビ」に口座を登録しておくと、スマホだけで24時間いつでもどこでも最短3分で振り込んでもらえます※。

現金が必要になった場合は全国のセブン銀行ATMやローソン銀行ATMで、スマホATMによる取引も可能。

またSMBCモビットのスマホアプリを使って、LINE Payの残高に直接チャージできるのでアプリでの支払いも可能になります。

すぐにお金が欲しいけど、周囲にバレたくない人はSMBCモビットがおすすめです。

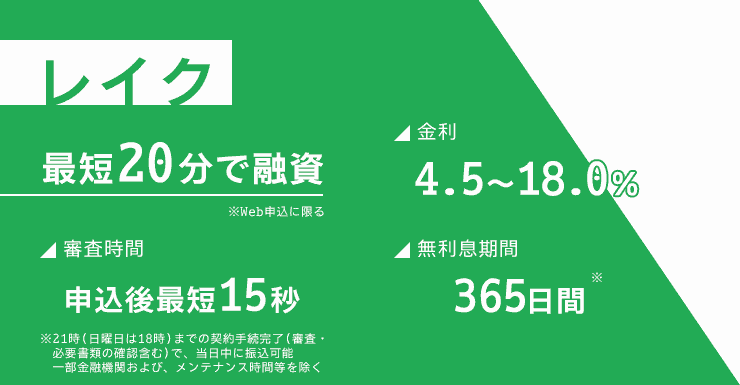

4位:レイク

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 1万円〜500万 |

| 金利(年率) | 4.5%〜18.0% |

| 融資時間 | Webで最短20分の融資も可能※ |

| 無利息期間 | 最大で365日間※ |

>>貸付の条件はこちら

業界最長の365日無利息!まるっと1年間利息0円を実現

レイクでは消費者金融の中で唯一365日の無利息期間が提供されているカードローンです。※

365日の無利息期間が適用される人は、レイクの利用が初めての人で、審査の結果借入限度額が50万円以上になった人に限定されますが、まるっと1年間利息0円で利用できるのはレイクのみ。

Webから申し込まないと365日の無利息期間※は利用できないので、お得に借り入れをしたい人はこのページから申し込みをしましょう。

Webから申し込んで契約額が50万円以上、そして必要書類を指定期間内に提出して、365日以内に全額返済できれば、利息なしで借り入れ可能です※。

仮に契約額が50万円未満だった場合でも、契約日の翌日から最大で60日間の無利息期間※は利用可能です。

60日間の無利息期間※は契約額の上限が50万円未満で、利用限度額内なら借り入れの全額に適用されます。

ただし他の無利息商品との併用はできず、契約額と書類の提出の有無によって無利息期間は決定します。

契約希望額が50万円以上の人で初めてレイクを利用する人は、365日間の無利息期間※が適用される可能性があるのでおすすめです。

レイクはできる限り長い無利息期間を希望の人に人気のカードローンです。

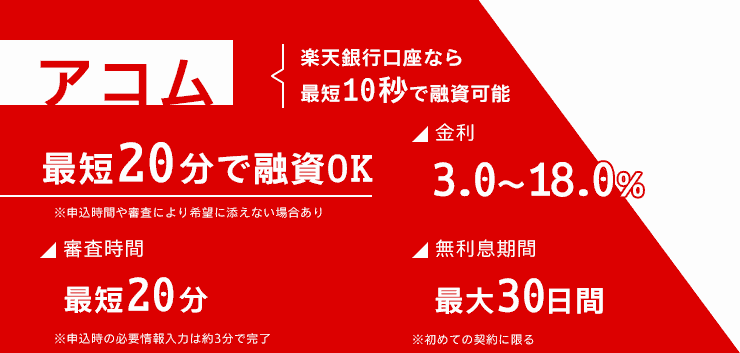

5位:アコム

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 年金利 | 3.0%~18.0%※ |

| 融資時間 | 最短で20分 |

| 無利息期間 | 最大で30日間 |

利用者数最多!初めての借り入れならアコム

アコムではWebから申し込みをすると、最短20分で審査が完了してお金が借りられます。

カードローンの申し込み方法は、以下の4種類があります。

- インターネット

- 自動契約機

- 電話

- 郵送

4つの申し込み方法の中でも、最も早く借り入れできるのはスマホやパソコンによるインターネットからの申し込みです。

インターネットでの申し込みは24時間365日受け付けており、申込フォームへの入力も最短5分で完了します。

審査が通過したあとは、楽天銀行の口座を持っていれば最短10秒でお金が振り込まれます。

24時間365日融資に対応しているため、平日の日中は仕事で忙しい人でも仕事終わりにいつでも借り入れが可能です。

アコムでは電話による在籍確認も原則行っておらず、自宅や勤務先に郵送物が届くこともないので周囲にバレる可能性も低いです。

初めてアコムでお金を借りる場合には、契約の翌日から最大30日間の無利息期間も適用されるので利息の負担を軽減できます。

楽天銀行を持っている人ですぐに融資を受けたい人は、アコムのカードローンに申し込みましょう。

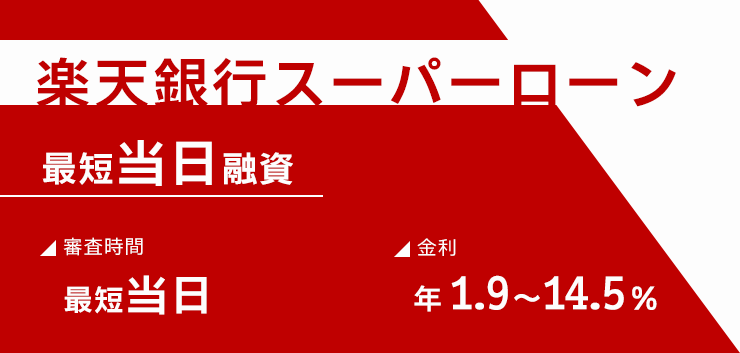

6位:楽天銀行スーパーローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 年金利 | 1.9%~14.5% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

楽天銀行スーパーローンは最短で即日融資が可能なネット銀行のカードローンです。

すべての手続きがWeb上で完了するため、来店する必要もありません。

楽天会員のランクによって審査が優遇される制度がある点も、楽天銀行スーパーローンが人気になっている理由のひとつです。※

下記の楽天関連サービスをより多く利用している人のほうが審査に通りやすい傾向にあります。

- 楽天の関連サービス例

- 楽天市場

- 楽天ブックス

- 楽天トラベル

- 楽天モバイル など

例えば楽天トラベルをよく利用している人はお金に余裕があり、ホテル代も問題なく支払える能力があると判断ができます。

支払い能力があると判断できる材料になるので、より多くの楽天のサービスを利用している人のほうが有利な傾向にあります。

楽天銀行の口座を持っていない人でも楽天銀行スーパーローンは利用可能です。

楽天銀行の口座を返済口座に設定すると、優待プログラムの会員ステージも上がります。

優待プログラムとは、ステージによって楽天ポイントの獲得倍率が最大3倍になったりATMの手数料が月最大7回無料になるなどの特典を受けられるサービスです。

楽天関連のサービスをよく利用している人や、楽天銀行の口座を持っている人は楽天銀行スーパーローンがおすすめです。

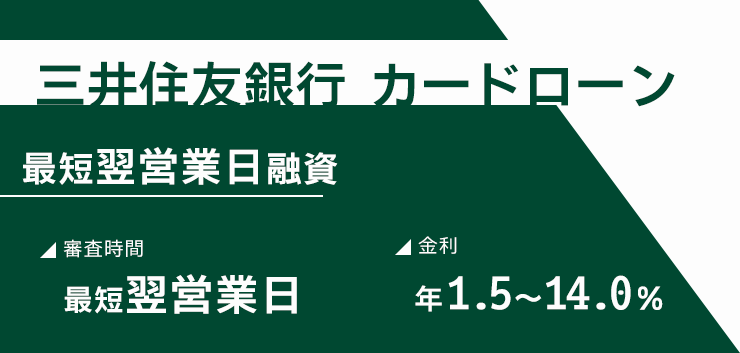

7位:三井住友銀行 カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 年金利 | 1.5%~14.5% |

| 融資時間 | 最短で当日※ |

| 無利息期間 | なし |

三井住友銀行 カードローンでは申し込みがWeb上で完結します。

来店不要でパソコンやスマホからいつでも申し込めるため、普段から時間が取れない人でも気楽に利用できます。

三井住友銀行の口座を持っているとキャッシュカードで借入ができますが、口座を持っていない人でも申込可能です。

三井住友銀行 カードローンを利用する方法は以下の3通りです。

- ローン専用のカードを発行する

- カードレスによる契約をする※

- 三井住友銀行のキャッシュカードを利用する

利用する方法によって郵送物の有無やATMによる借入の有無も違います。

| 郵送物 | ATMでの借入 | |

|---|---|---|

| ローン専用カードの発行 | なし※ | ◯ |

| カードレスによる契約 | なし | × |

| 三井住友銀行のキャッシュカードによる利用 | あり※ | ◯ |

カードレス契約ならすべてスマホだけで手続き可能で、郵送物も届かないので周囲に気づかれにくくプライバシーが守られます。

ローンカードを発行する場合はカードを受け取る前でもSMBCダイレクトを利用して借りられるので、いずれの利用方法も最短当日の借入が可能です。

ただし申込完了後の確認事項や本人確認書類の提出状況によっては最短当日の借り入れができない場合はあります。

SMBCダイレクトとは?

振込等の取引や残高照会がWeb上で利用可能な三井住友銀行が提供しているインターネットバンキングサービスのこと

すでに三井住友銀行口座を持っている人やスキマ時間を使ってWebで申し込みを済ませたい人は、三井住友銀行 カードローンをおすすめします。

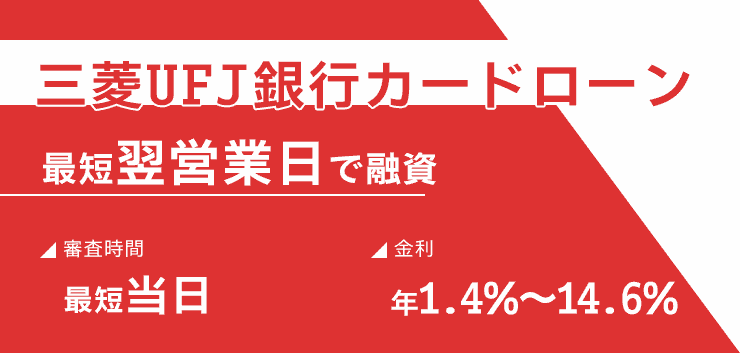

8位:三菱UFJ銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 金利 | 年1.4%~年14.6% |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

三菱UFJ銀行カードローン「バンクイック」では、三菱UFJ銀行ATMと提携しているコンビニのATM利用時の手数料が無料です。

一般的にATMを使用した場合、手数料として110〜220円程がかかります。

バンクイックなら三菱UFJ銀行ATMと提携コンビニATMを活用すれば一切手数料がかからないので、手数料を気にせず気軽に借り入れや返済できるのが魅力です。

バンクイックへの申し込み方法は、Webと電話の2種類が用意されています。

Webからの申し込みなら日時問わず受け付けているので、忙しい社会人でも都合のいい時に申し込みができます。

バンクイックは三菱UFJ銀行の口座を作る必要もなく、誰でもすぐに申し込みが可能です。

審査の結果は最短即日でわかり、カードは以下の方法で受け取ります。

- 郵送

- テレビ窓口

郵送は到着までに1週間程かかるので、すぐにカードを受け取りたい場合は、即時発行してくれるテレビ窓口に行きましょう。

すぐにお金を借りたい人はWebで申し込みを済ませてから、テレビ窓口に行ってカードを受け取るのがおすすめです。

テレビ窓口は全国にある三菱UFJ銀行の支店に設置されていて、平日なら20時まで営業しているため仕事終わりにも申し込みができて、土日祝も営業しているので休みの日に申し込みもできます。

手数料の負担を気にせずに借り入れしたい人は、三菱UFJ銀行カードローン「バンクイック」がおすすめです。

※三菱UFJ銀行の普通預金口座をお持ちの人(「口座あり」ボタンから申し込み)で、 運転免許証もしくはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスがお選びいただけます。

9位:PayPay銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 1,000万円 |

| 金利 | 年1.59~18.0% |

| 融資時間 | 最短で翌営業日 |

| 無利息期間 | 初めて借り入れをする人は30日間 |

PayPay銀行カードローンではスマホやパソコンから24時間申し込みができます。

最短3分で申し込みの入力が完了するので、仕事で忙しい人でも休憩の合間に手続きが可能です。

PayPay銀行のローンアプリを使うと申し込みから借り入れまですべてアプリで完結します。

アプリ内でいつでも借り入れや返済が可能で、毎月の返済日もプッシュ通知で知らせてくれます。

初めて借り入れを利用する人は30日間の無利息期間もあり、初回の借り入れから無利息期間が適用されるのも嬉しいポイントです。

そのため、あらかじめ契約だけ済ませておいても最大限無利息期間が活用できます。

返済日は「毎月1日〜28日」と「月末」いずれかから選択できるので自分のライフスタイルに合わせて変更が可能です。

返済方法は以下3パターンが用意されているので、自分のペースに合わせて選べるのも特徴です。

| 返済方法 | 詳細 |

|---|---|

| ゆとりコース | 返済額が最も少なく設定されているので毎月の負担が小さい |

| 標準コース(A) | ゆとりコースに比べて返済額は多い分早めの返済ができる |

| 標準コース(B) | 毎月の返済額が最も多い分、さらに短期間で返済可能 |

毎月の負担額を少なくしたい人は「ゆとりコース」、可能な限り早く返済したい人は「標準コース(A)」や「標準コース(B)」を選びましょう。

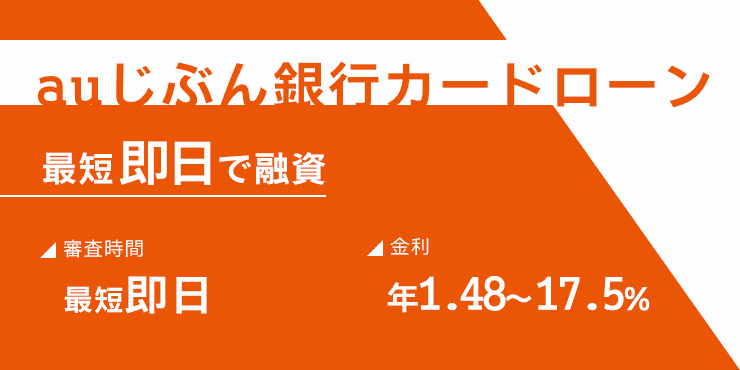

10位:auじぶん銀行カードローン

| 項目 | 詳細 |

|---|---|

| ご利用限度額 | 10万円~800万円 ※通常 |

| 金利 | 年1.48~17.5% ※通常 |

| 融資時間 | 最短で即日 |

| 無利息期間 | なし |

auじぶん銀行カードローンでは、au IDを持っていると最大年0.5%の金利引き下げが受けられます。

「誰でもコース」と「借り換えコース」の2つのコースが用意されていて、それぞれ引き下げられる金利は異なります。

| コース | 詳細 | 金利引き下げ |

|---|---|---|

| 誰でもコース | au IDを持っている人なら誰でも利用可能 | 年0.1% |

| 借り換えコース | 複数の借り入れがまとめられる | 年0.5% |

auユーザーではない人でもau IDは無料で登録可能なので、カードローンを申し込む前に登録しておきましょう。

金利の引き下げが適用されるのは、申し込みまでにau IDを登録している場合のみで、申し込みをしたあとにau IDの登録をした場合は対象外です。

より低金利で借りたいなら、あらかじめau IDに登録をしてからカードローンの申し込みをしましょう。

auじぶん銀行の口座を持っていない人でもauじぶん銀行カードローンの申し込みは可能です。

auじぶん銀行の口座を持っている人は、申込時に入力する項目が減るので時間を短縮できます。

申し込みから契約までスマホ上で完結するため来店不要で、審査時間は申し込んでから最短1時間なので即日の融資も可能です。

セブン-イレブンやローソンに設置されている提携ATMを利用した場合は、手数料が無料で借り入れや返済ができます。

月1,000円から返済が可能※で、返済日の設定も自由にできるため計画も立てやすいです。

au IDを持っている人や無理なく返済をしたい人は、auじぶん銀行カードローンに申し込みましょう。

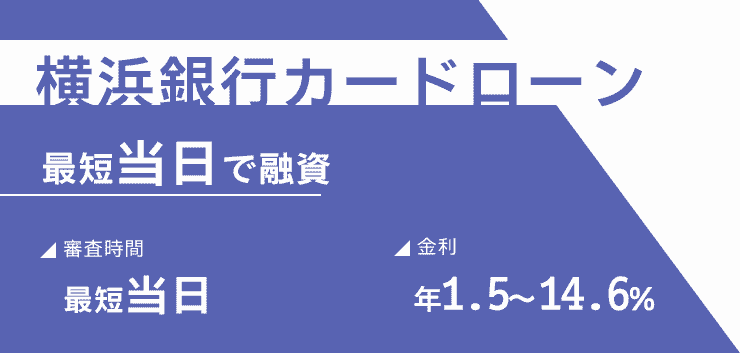

11位:横浜銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 金利 | 年1.5%~14.6%(変動金利) |

| 融資時間 | 最短で当日 |

| 無利息期間 | なし |

横浜銀行カードローンの上限金利は年14.6%に設定されており、負担が小さい点が魅力です。

一般的に地方銀行は融資までに1週間以上かかる傾向にあるものの、横浜銀行カードローンでは最短当日の融資に対応しているのも嬉しいポイントです。

横浜銀行のATMや提携コンビニATMを利用すれば、休日を含めて何度借り入れをしてもATMの利用手数料はかかりません。

※一部のATMを除く

手数料が無料の提携コンビニATMは以下の4つです。

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

横浜銀行のATMは小田急線の各駅に設置されていて、提携コンビニは全国で利用できるため、お金が必要になった時にすぐに借入できます。

横浜銀行の口座を持っていない人でも横浜銀行カードローンの申し込みは可能です。

あらかじめ口座の開設が必要ですが、スマホアプリの「はまぎん365」を使って来店や印鑑無しの手続きができるので、自宅で簡単に口座が作れます。

借入限度額は最大で1,000万円もあることも魅力です。

ほかの金融機関から借り入れをしている人は、おまとめローンを利用して月々の返済負担を軽減できる可能性もあります。

可能な限り利息を抑えたい人や銀行系ローンを活用して早く借りたい人は、横浜銀行カードローンを活用しましょう。

12位:みずほ銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円(10万円単位) |

| 金利 | 年2.0~14.0% |

| 融資時間 | 最短で当日 |

| 無利息期間 | なし |

すでにみずほ銀行のキャッシュカードを持っている人なら、最短当日にみずほ銀行カードローンで借り入れができます。

キャッシュカードを持っていなくてもカードローンの申し込みはできますが、普通預金口座の開設は必須です。

カードローンの申し込みと同時に口座開設の手続きも必要になるため、借り入れまでに約2週間ほどはかかります。

みずほ銀行カードローンの利用方法は2パターンがあり、申し込みの際に好きな方を選べます。

- カードローン専用型

- キャッシュカード兼用型

キャッシュカード兼用型の場合はインターネットから24時間申し込み可能で、みずほ銀行の普通預金口座を持っている人なら最短当日に借りられます。

すでに持っているキャッシュカードでお金が借りられるので、郵送物もなく周囲にもバレにくいでしょう。

カードローン専用型はインターネット申し込みや自動貸越機能には対応していないため、利便性を重視している人はキャッシュカード兼用型が最適です。

またみずほ銀行の住宅ローンを契約している人の場合、金利が年0.5%引き下げられます。

みずほ銀行では、通常の金利が年2.0〜14.0%で、引き下げられた場合金利は年1.5〜13.5%になります。

みずほ銀行の口座を持っている人やみずほ銀行の住宅ローンを契約している人は、みずほ銀行カードローンがおすすめです。

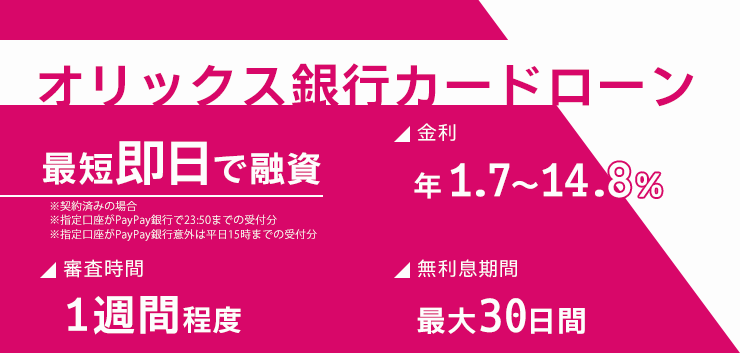

13位:オリックス銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 最大800万円 |

| 年金利 | 1.7~14.8% |

| 融資時間 | 数日 |

| 無利息期間 | 契約した日の翌日から30日間 |

オリックス銀行カードローンでは、銀行カードローンでは珍しく無利息期間が用意されています。

初めてオリックス銀行カードローンの契約をする人限定で、契約日の翌日から30日間は利息がかかりません。

上限の金利も消費者金融の一般的な金利の年18.0%に比べて3.2%も低く、無利息期間が終わっても返済の負担が少なく済みます。

全国に10万台以上あるATM※の利用手数料も0円なので、負担を減らして借り入れをしたい人におすすめのカードローンです。 ※2020年3月末時点

またガン保障特約付きのプランを一緒に契約したのち、以下のケースに該当すると借入残高が0円になり返済の義務がなくなります。

- ガンだと診断された

- ガンが原因によって死亡した

- ガンが原因によって高度障害に陥った

ただし在籍確認の電話とローンカードの発行はあるため、勤務先の人や家族に借り入れの利用を知られたくない人は、あらかじめ電話や郵便物があることを伝えておくといいでしょう。

「オリックス銀行の口座を開設した」「投資信託の相談をした」といった理由を伝えておけば怪しまれるリスクを下げられます。

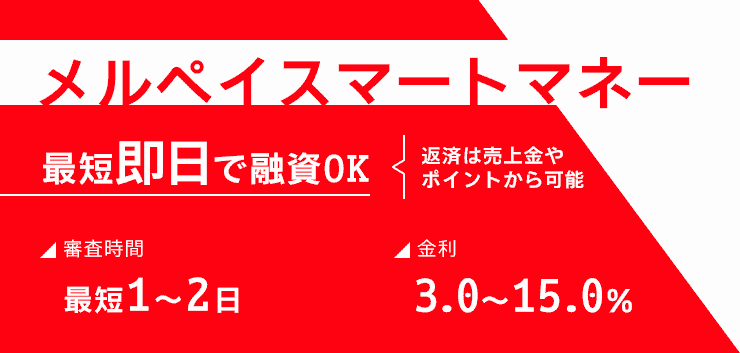

14位:メルペイスマートマネー

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 1,000円〜20万円 |

| 年金利 | 3.0~15.0% |

| 融資時間 | 1〜2日 |

| 無利息期間 | なし |

メルペイスマートマネーでは、審査時に勤務先に対する電話連絡がありません。

メルカリの利用実績を重点に審査しているためです。

金利の上限も年15.0%と、一般的なカードローンの上限金利の平均年18.0%を下回ります。

メルカリで優良ユーザーと判断された場合には、金利の優遇も受けられます。

例えば、取引実績400件で悪い評価のない人なら、年金利10.0%前後で借り入れも可能です。

メルカリの優良ユーザーとして判断されるためには、以下のポイントを守りましょう。

- メルカリの規約やルールを守った上で利用する

- 取引相手に対して迷惑行為を行わない

- 予定日通りに発送の手続きをする

- 荷物を受け取ったらすぐに受取評価をする

- メルペイやクーポンなどの各種サービスも積極的に利用する

メルペイスマートマネーは、メルカリで利用実績のない人は申し込めないのがデメリットです。

メルペイスマートマネーを初めて利用する人の場合、最大1か月分の利息がメルカリポイントとして還元される特典があります。

還元されたポイントはメルペイを使えるお店や返済で使用可能です。

メルペイスマートマネーの申し込みはすべてメルカリアプリで完結し、借りたお金もメルペイ残高にチャージされて以下の場面ですぐに使用できます。

- メルカリ内の買い物

- メルペイを使えるお店での支払い

- 登録した口座に振込申請して現金を引き出す

メルカリで利用実績がある人は、金利の優遇やポイント還元が受けられるメルペイスマートマネーで借り入れましょう。

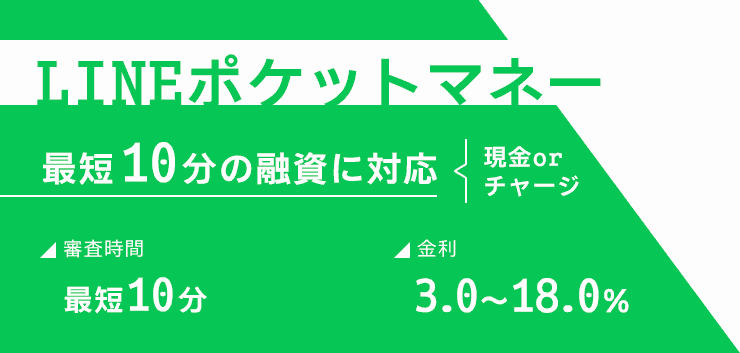

15位:LINEポケットマネー

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 5万円~300万円 |

| 年金利 | 3.0~18.0% |

| 融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日間 |

LINEポケットマネーは申し込みから融資まですべてLINE内で完結し、LINEメッセージを送る感覚で申し込みができます。

本人確認の手続きや審査結果の連絡もLINEのトークルームで行われるため、周りにバレずに手続きが進められます。

LINEポケットマネーを初めて利用する人なら、最大30日間の利息キャッシュバックがあるのも人気の理由です。

LINEポケットマネーでは以下2通りの借入方法があります。

- LINE Pay残高にチャージする

- 銀行口座に入金する

LINE Pay残高にチャージすれば、キャッシュレス決済ですぐに利用したり希望の口座に送金したりもできます。

銀行口座に対する入金は24時間365日いつでもすぐに振り込まれるので、すぐに必要な時でも便利です。

LINEポケットマネーはLINEスコアを重視した独自基準の審査が行われているのも特徴です。

LINEスコアとは?

LINEのプラットフォーム上での行動データや、ライフスタイルに関する15の質問に対する回答をもとにAIによって算出されるスコアのことです

LINE証券やLINEミュージックなどのLINE関連のサービスの利用傾向からスコアがつけられ、LINEスコアが高いほど優良な顧客として認識されます。

LINEを使って手軽にカードローンの申し込みをしたい人はLINEポケットマネーがおすすめです。

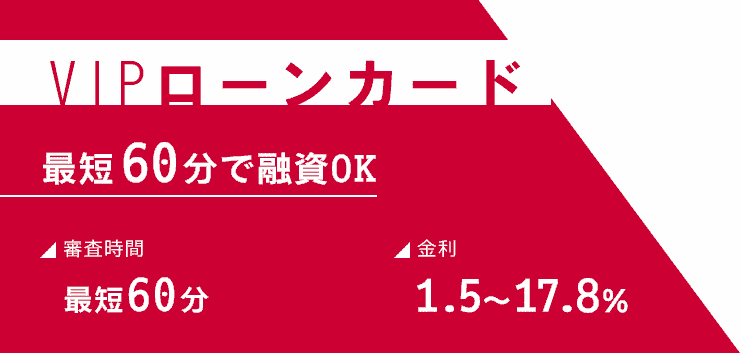

16位:VIPローンカード

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 年金利 | 1.5%~17.8% |

| 融資時間 | 最短で当日 |

| 無利息期間 | なし |

VIPローンカードでは、あらかじめ要望を伝えておけば自分の携帯電話に在籍確認をしてくれる可能性があります。

申込時にカード発行型とアプリ型の2パターンから選べて、どちらを選んだ場合でも申し込みから借り入れまですべてWeb上で完結します。

アプリ型なら自宅にカードが郵送されることもないので、周囲にバレる心配もありません。

以下3通りの方法で借り入れが可能です。

- インターネットによる即時振込サービス

- VIPローンカードアプリによるスマホATM取引

- 提携ATMで引き出す(カード発行型のみ)

即時振込サービスなら24時間365日、アプリや会員サイトから手続きが可能です。

土日や夜間も手数料が無料で希望口座に即時振り込んでもらえるため、急ぎでお金が必要な人は即時振込サービスを利用しましょう。

最低の金利は年1.5%とトップクラスで低く、借入上限も800万円なので高額融資が希望の人にも向いています。

周囲に秘密ですぐにお金を借りたい人はVIPローンカードがおすすめです。

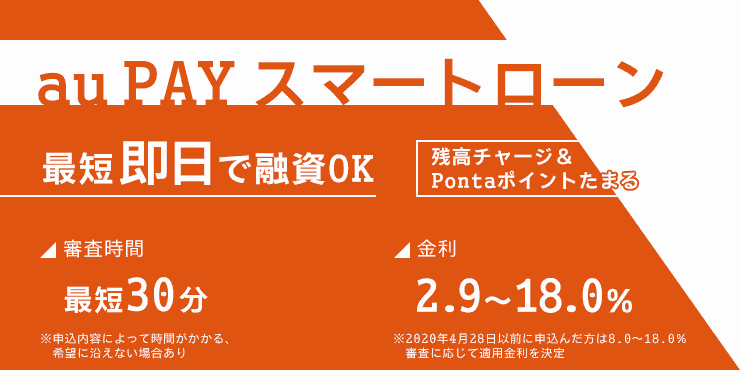

17位:au PAY スマートローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 金利 | 年1.48~17.5% |

| 融資時間 | 最短で即日 |

| 無利息期間 | なし |

au PAYスマートローンは手数料が無料で、au PAY残高へ融資を直接チャージ可能です。

au PAY残高から買い物をすればPontaポイントが0.5%還元されます。

例えば20,000円の買い物をau PAY残高で支払うと、100ポイントが還元されます。

au PAY残高へのチャージの手続きはスマホ内で完結するため、周りにもバレずに手間も時間もかからないのがメリットです。

借り入れの方法はau PAY残高へのチャージ以外にも、登録口座への振込やセブン銀行のスマホATMから借り入れも可能です。

セブン銀行ATMは全国にあるセブン-イレブンをはじめに駅やショッピングセンターなど27,000台以上が設置されていて※、原則24時間365日いつでも利用できます。 ※2025年5月時点

旅行中にお金が足りなくなったときや現金が必要になった際に、最寄りのセブン-イレブンや駅ですぐに借り入れできます。

ただし、セブン銀行のスマホATMを利用するには「au PAYスマートローンアプリ」が必要なため、忘れずにダウンロードしておきましょう。

au PAYスマートローンでは24時間申し込みの受け付けをしており、すべてスマホだけで完結します。

審査は最短30分で完了し、カードレスのため原則郵送物もありません。

普段からau PAYを活用している人や周りにバレずに早く借り入れしたい人におすすめのカードローンです。

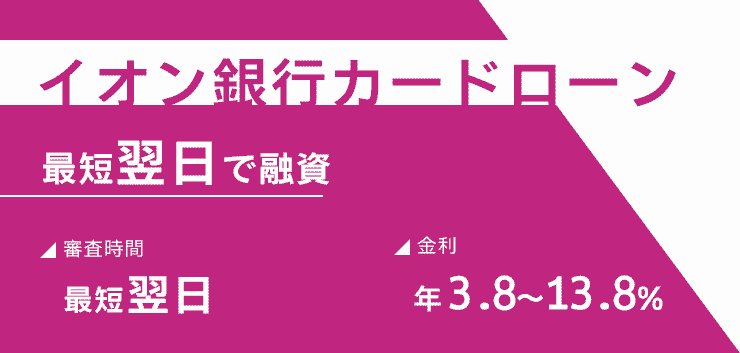

18位:イオン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10〜800万円 |

| 年金利 | 3.8〜13.8% |

| 融資時間 | 翌日~1週間 |

| 無利息期間 | なし |

イオン銀行カードローンでは在籍確認の際に社名は名乗らず、個人名による連絡がルールとして徹底されています。

社名開示の希望があったとしても「イオン銀行」と名乗るため、借り入れの申し込みだと会社にバレにくいのが魅力です。

イオン銀行カードローンは24時間いつでもWebから申し込みできるため、来店の必要もありません。

イオン銀行の口座を持っていなくても申し込みできますが、持っていると以下のメリットがあります。

- キャッシュカード機能付きカードですぐに借り入れできる

- ローンカードが到着する前に振込融資が可能 ※新規申込時の1回のみに限る

- インターネットバンキングからいつでも借入や返済が可能

- 口座振替で残高が不足した場合に自動融資を受けられる

イオン銀行カードローンの申し込みの流れは、審査が完了して5日後程度でローンカードが届き、そのあと借り入れができます。

しかしイオン銀行の口座を持っていると、初回のみカードが届く前に振込融資を受けられるので、すぐにお金が必要なときに便利です。

すでにイオン銀行を使っている人や勤務先に在籍確認されてバレたくない人は、イオン銀行カードローンに申し込みましょう。

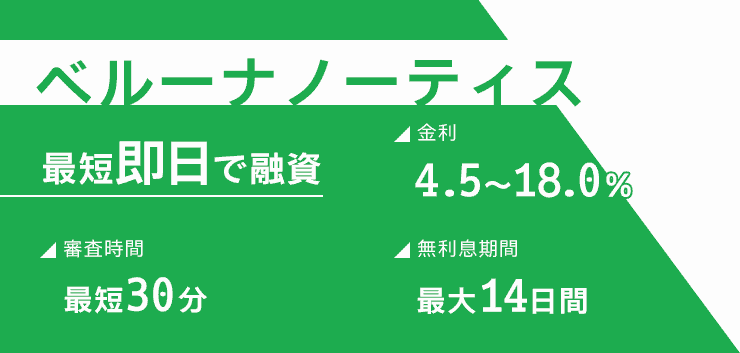

19位:ベルーナノーティス

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 1〜300万円 |

| 年金利 | 4.5〜18.0% |

| 融資時間 | 最短で即日 |

| 無利息期間 | 最大で14日間 |

ベルーナノーティスのレディースローンでは、在籍確認時の連絡先が指定できます。

- 自分の部署の電話番号

- 自分の携帯電話の番号 など

例えば上記を指定すれば、周囲にバレずにカードローンの申し込みをできる可能性が高まります。

勤務先への在籍確認も、申込者に確認を取ってから行われるため、いきなり電話をかけられる心配はありません。

急いでいる人はインターネットによる申し込みがおすすめです。

インターネットの申し込みなら最短3分で手続きが完了し、審査結果も早ければ30分でわかります。

振込による融資なら最短24時間以内に希望の口座に振り込んでもらえます。

また、ベルーナノーティスは最大14日間の無利息期間があるのも魅力です。

初めて借り入れを利用するときはもちろんのこと、完済から3か月経過すれば再度借り入れ時にも14日間の無利息が適用されます。

ベルーナノーティスでは専業主婦や80歳までの高齢者など、幅広い人を対象にしているカードローンです。

女性オペレーターの専用ダイヤルもあり、初めての借り入れで不安な女性でも気軽に相談や申し込みができます。

在籍確認の融通が利くカードローンを探している人は、ベルーナノーティスがおすすめです。

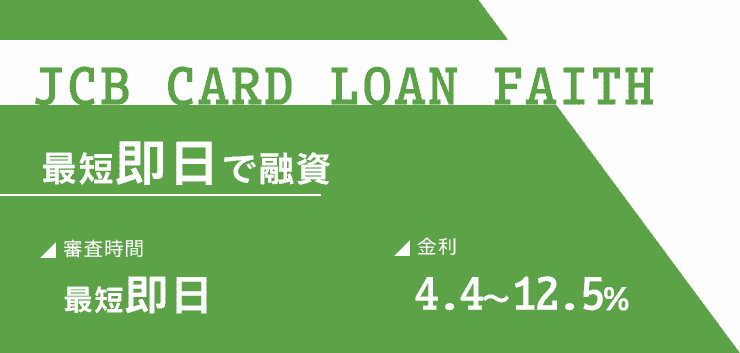

20位:JCB CARD LOAN FAITH

| 項目 | 詳細 |

|---|---|

| 借入限度額 | ~500万円 |

| 年金利 | 4.4〜12.5% |

| 融資時間 | 最短で即日 |

| 無利息期間 | なし |

JCB CARD LOAN FAITHは選んだプランによって金利が異なり、借入額次第では年利が5.0%以下になります。

JCB CARD LOAN FAITHでは2種類のプランが選べます。

| キャッシングリボ払い | キャッシング1回払い | |

|---|---|---|

| 借入限度額 | 最大で500万円 | 最大で5万円 |

| 年金利 | 4.4~12.5%※ | 5.0% |

| 返済方法 | 毎月一定の金額を分割で返済 | 翌月に元金と利息を一括で返済 |

※審査によって異なる

例えば5万円を借り入れして翌月に一括返済した場合は、年5.0%の利息で済みます。

5万円を1か月で返済した場合、利息は約212円です。

仮にJCBの通常のクレジットカードでキャッシングリボ払いを利用した場合は、金利が年15.00〜18.00%です。

JCB CARD LOAN FAITHのキャッシングリボ払いなら、金利が年4.40〜12.50%なので利息の負担をかなり軽減できます。

申し込みはWebからいつでも可能で、最短当日で審査結果もわかります。

審査が完了したあとにカードが発行されますが、「キャッシング振り込みサービス」を活用すればカードを受け取る前に借り入れが可能です。

最短で即日融資にも対応しているため、低金利ですぐに借りたい人向きです。

少額の借り入れが希望の人は、利息の負担を最小限に抑えてお金を借りられます。

給料日前で少しだけお金が足りない人や、急な出費でお金が足りなくなった人はJCB CARD LOAN FAITHに申し込みましょう。

カードローンの選び方【融資スピード・金利・バレにくさ・他社借入】

カードローン選びで失敗しないためには、優先したいポイントを意識しましょう。

- すぐに借りたい人は最短融資時間に注目する

- 利息を抑えたい人は上限金利が低いカードローンを選ぶ

- 利息を減らしたい人は無利息期間の長さで選ぶ

- 周りに気づかれたくない人は在籍確認の方法で選ぶ

- 他社から借り入れがある人は借り換え専用ローンを選ぶ方法もある

カードローンを利用する目的がはっきりしている人は、上記の選び方を参考にすれば最適なカードローンを見つけられます。

カードローンに求めていることが思いつかない人は、これから紹介するポイントをチェックしていきましょう。

カードローンにはそれぞれ特徴があるので、自分に最適なものは必ず見つかります。

まずはすぐにお金を借りたいと思っている人が選ぶ際の最適な方法を解説します。

すぐに借り入れをしたい人は融資時間に注目してカードローンを選ぶのがおすすめ

すぐに借り入れをしたい人は最短融資時間に注目してカードローンを選びましょう。

即日融資にも対応しているカードローンなら、申し込んだ当日にお金が借りられます。

即日融資に対応しているカードローンは大手消費者金融が多いですが、最近では銀行カードローンも融資までの時間が早くなってきています。

この記事で紹介している即日融資にも対応したカードローンを、最短融資時間の早さで並べました。

- プロミス│最短で3分※

- アイフル│最短で18分※

- SMBCモビット│最短で15分※

- レイク│Webの申し込みで最短20分も可能※

- アコム│最短で20分

- 楽天銀行スーパーローン│最短で当日

- 三井住友銀行 カードローン│最短で当日

- 三菱UFJ銀行カードローン「バンクイック」│最短で当日

- auじぶん銀行カードローン│最短で当日

- 横浜銀行カードローン│最短で当日

- みずほ銀行カードローン│最短で当日

- LINEポケットマネー│最短で当日

- VIPローンカード│最短で当日

- au PAY スマートローン│最短で当日

- ベルーナノーティス│最短で当日

- みんなの銀行 Loan│最短で当日

- JCB CARD LOAN FAITH│最短で当日

人気のカードローン20社のうち17社は最短即日の融資にも対応しています。

特に大手消費者金融なら申し込みから最短30分以内で借りられるので、とにかくすぐに借りたいときには最適です。

審査の状況や申込時間によっては翌日以降の審査になることもあるので、すぐにお金を借りたい人は可能な限り早く申し込みをしましょう。

ただし、複数のカードローンに対して同時に申し込むと「非常にお金に困っている」と判断されて審査に通りにくくなるので避けましょう。

返済の負担を減らしたいなら上限金利が低めのローンを選ぶ

低金利なカードローンを選べば、利息を抑えて返済の負担を減らせます。

利息とは、借り入れをした元金に対して発生する手数料のこと。

金利が高いほうが利息も多くなるため、低いほうが返済の負担も減らせます。

100万円を1年で返済した場合に発生する利息の金額を、金利ごとに見てみましょう。

| 金利(年率) | 1年で発生する利息 |

|---|---|

| 18.0% | 100,148円 |

| 15.0% | 83,096円 |

| 13.0% | 71,804円 |

金利が3.0%違うだけでも、支払う利息は約2万円もの差が生まれます。

消費者金融カードローンの最高金利の目安は年18.0%で、銀行の場合は年15.0%が目安です。

| 年金利 | |

|---|---|

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.4%~年14.6% |

| オリックス銀行カードローン | 1.7%~14.8% |

| 住信SBIネット銀行カードローン | 年2.49%~14.79%※ |

| 東京スター銀行カードローン | 1.5%〜14.6% |

※利用限度額や金利の優遇によって金利が決定します。金利の優遇条件はこちら

金利を可能な限り抑えたい人は、銀行系のほうが年15.0%を下回るのでおすすめです。

利息を減らしたい人は無利息期間の長さで選ぶ利息が0円の期間を利用して返済負担を減らしたい人は、無利息期間のあるカードローンを選びましょう。

無利息期間とは、利息が発生しない期間のことです。

例えば100万円を年18.0%の金利で返済した場合の、無利息期間の有無による利息の違いは下記のとおりです。

| 無利息期間 | 完済までの期間 | 発生する利息 | 無利息期間がない場合の利息額 |

|---|---|---|---|

| 30日 | 30日 | 0円 | 8,345円 |

| 30日 | 60日 | 8,345円 | 16,690円 |

| 30日 | 180日 | 41,725円 | 50,070円 |

30日の無利息期間が設けられている場合、30日以内に返済をすれば利息は発生しません。

60日で完済した場合、無利息期間の30日分の利息が減ります。

つまり、30日の無利息期間があることで約8,500円分の利息の負担が軽減される計算です。

無利息期間があるほうが、さらに返済負担を抑えられます。

無利息期間を活用して利息を0円にしたい人や、トータルで利息の負担を減らしたい人におすすめのシステムです。

カードローンの中でも、特に無利息期間が長いところは「レイク」と「LINEポケットマネー」です。

- レイク:60日※もしくは365日※

- LINEポケットマネー:100日

レイクなら最大365日※の期間が設けられるので、無利息期間を重視する人はレイクを選びましょう。

職場の人にバレたくない人は在籍確認を工夫している商品を選ぶ

原則在籍確認をしないカードローンや、確認方法を工夫しているカードローンなら、職場の人にバレにくく安心して借りられます。

在籍確認とは、申込者が記入した勤務先で実際に働いているかどうか確認するために、勤務先に直接電話をして確認することです。

もしも在籍確認の際に申込者以外の人が電話に出たら、借り入れをしようとしているのがバレる可能性もあります。

下記のような原則電話による在籍確認は行っていないカードローンを選べば、同僚や上司などにバレる可能性を下げられます。

- プロミス

- アイフル

- レイク※

- アコム

- SMBCモビット

在籍確認の方法を工夫している商品も、周りにバレる可能性は低いです。

| 商品 | 在籍確認の方法 |

|---|---|

| メルペイスマートマネー | 電話による在籍確認は行われない |

| VIPローンカード | 申込者の携帯電話に対して在籍確認の連絡をする |

| ベルーナノーティスのレディースローン | 在籍確認時の連絡先が指定できる |

| LINEポケットマネー | LINEのトーク機能を使って在籍確認が可能 |

| イオン銀行カードローン | 在籍確認時に社名は名乗らない |

カードローンの申し込みを秘密にしたい人は、在籍確認の方法や工夫を確認しましょう。

他社から借り入れがある人には借り換え専用ローンの活用がおすすめ

他社から借り入れがある人は、借り換え専用ローンの活用もおすすめです。

借り換え専用ローンとは、元の商品に比べて金利の低いローンに借り換え、トータルの利息の負担を減らす仕組みです。

| 借入額 | 元の金利 | 借り換え後の金利 | 1年で減らせる利息負担 |

|---|---|---|---|

| 100万円 | 年18.0% | 年15.0% | 17,052円 |

例えば年18.0%から年15.0%に金利負担が減れば、1年で約17,000円も利息額が減ります。

減った利息分は元金の返済にまわせるので、完済までの期間も短くなります。

借り換え専用ローンの中でも人気商品は以下の通りです。

| 借り換え専用ローン | 年金利 | ご利用限度額 |

|---|---|---|

| auじぶん銀行借り換えコース | 0.98〜12.5% | 800万円まで |

| プロミスのおまとめローン(借換用ローン) | 6.3%~17.8% | 10〜800万円 |

| アイフルのかりかえMAX | 3.0%~17.5% | 1~800万円 |

| アコムの借換え専用ローン | 7.7%~18.0% | 1~300万円 |

最も上限金利が低い商品は、最大でも年12.5%※の「auじぶん銀行借り換えコース」です。

ただしauじぶん銀行の借り換えコースを利用するには、審査で100万円以上の利用が認められる必要があります。

100万円以上の返済能力が必要なため、安定した収入がない人は利用できません。

一方でアイフルやアコムなら条件の設定がないため、誰でも利用できます。

金利の低いところを選びたいならじぶん銀行借り換えコース、条件が満たせない人はアイフルもしくはアコムを利用しましょう。

カードローンとは融資されたお金を自由に使える個人向けローン!特徴や魅力と強みを解説

カードローンとは、貸金業者や金融機関が提供している個人向けのローンです。

カードローンの特徴は主に以下の3点が挙げられます。

- 借りたお金は自由に使える

- 申し込み時に連帯保証人や担保が不要

- クレジットカードのキャッシングと異なる特徴がある

マイカーローンや住宅ローンの場合は借りたお金は決められた目的にしか使えませんが、カードローンで借りたお金は自由に使えるので、どのような目的でも借り入れ可能です。

連帯保証人や担保も不要で、気軽に申し込めるのも特徴です。

カードローンとクレジットカードでは、それぞれ特徴が異なるので、それぞれの特徴を知った上で自分に合った借り入れ方法を選びましょう。

カードローンの魅力は目的を問わず自由に使えるところ

カードローンの借り入れは、目的を問わずに自由に使えるのが魅力です。

- 足りない生活費の埋め合わせに使用する

- 娯楽に使用する

- 診察費に充てる など

他のローンの場合は、借り入れの際に使用用途が限定されます。

| 金融 | 使用用途 |

|---|---|

| 消費者金融、銀行カードローン | 自由に使える |

| ビジネスローン | 事業の範囲内なら自由に使える |

| 住宅ローンやカーローンなど | 指定された商品の購入や改築のみに使える |

ビジネスローンでは、事業の範囲内なら自由に使用できるので、比較的自由度は高いです。

しかし生活費や娯楽といった個人的な用途では利用できないため、カードローンに比べると自由度に欠けます。

住宅ローンやカーローンで借りたお金は、家や車の購入や改築にしか使えません。

カードローンは借り入れの目的は関係ないため、事業や住宅の購入など自由に使えます。※

融資されたお金を自由に使いたい人はカードローンのほうがおすすめです。

※カードローンの中には、利用用途が事業性の資金は除くものもございます。

カードローンの強みは連帯保証人や担保が不要で申し込めるところ

カードローンでは、連帯保証人や担保が不要で申し込めるのが強みです。

連帯保証人が必要だと、万が一申込者が返済しなかった場合に、連帯保証人に対して返済の義務が移ります。

申込者が支払わなかった場合の返済義務を負うリスクがイヤで、保証人になってくれる人はあまり多くないでしょう。

万が一返済できなかったときに、保証人との関係性が悪化する可能性もあります。

担保が必要だと、万が一返済できなかった場合に住宅や不動産などを売却しなければいけません。

カードローンでは原則連帯保証人や担保が不要なため、ほかの金融商品に比べて気軽に申し込めます。

担保が売却されることもなく、人間関係も悪化しません。

担保や保証人が用意できない人や、人間関係を悪化させたくない人はカードローンが最適です。

カードローンとクレジットカードのキャッシングの違いを解説

カードローンとクレジットカードは似ていると思うかもしれませんが、それぞれ明確に違いがあります。

| カードローン | キャッシング | |

|---|---|---|

| 最大限度額目安 | 10万~800万円ほど | 30万円ほど |

| ATM手数料 | 基本的に無料 | 有料 |

| 無利息期間 | 商品によってはある | なし |

| カードレス | 商品によってはある | 不可 |

| 郵送物の指定 | 商品によって指定可能 | 不可 |

カードローンはお金を借りるためのサービスなのに対して、キャッシングはクレジットカードの機能の1つです。

クレジットカードは融資がメインのサービスではないため、カードローンに比べると借りられる金額が少なく、借り入れに関係する機能も必要最低限です。

また、無利息期間や利息の優遇などもありません。

キャッシングで借り入れできる金額はショッピング枠と連動している場合もあり、クレジットカードで買い物をした分だけ借りられる金額も減ってしまいます。

一時的にお金を借りたい場合には、クレジットカードのキャッシング枠を使う方が便利で簡単と言えるでしょうか。

カードローンの契約が不安な人や、頻繁に借り入れをしない人は、クレジットカードに付いているキャッシング機能を利用しましょう。

カードローン機能が付いているクレジットカードもある

クレジットカードの一部では、カードローン機能が付いているものもあります。

ショッピング枠と借り入れの限度額が別々になっているため、買い物をしても借り入れできる金額が減らないのもメリットです。

| 元の残高 | 使用金額 | 残高 | |

|---|---|---|---|

| ショッピング枠 | 100万円 | 10万円 | 90万円 |

| 借入限度額 | 200万円 | 50万円 | 150万円 |

買い物時にクレジットカードを使った場合は、ショッピング枠の残高が減っていきます。

クレジットカードで借り入れをした場合には、借入限度額の残高が減っていく仕組みです。

カードローン機能付きのクレジットカードでは、カードには会社のロゴが記載されていません。

クレジットカードを周りに見られたとしても、借り入れがバレる心配はありません。

【初心者向け】おすすめカードローンの申込から融資までの手順4ステップを詳しく解説

カードローンの申し込みから融資までの手順は、基本的にどの商品も同じです。

初めてカードローンを利用する人でも手順を把握できるように、ここでは申し込みから融資までを詳しく解説していきます。

大まかな流れは下記の4ステップです。

- Step1 申し込む 公式サイトやアプリで申し込みフォームに必要事項を入力する

- Step2 本人確認をする 本人確認の書類をアップロードして提出する

- Step3 在籍確認が行われる 電話などによる勤務先への在籍確認がある場合はこのタイミングで実施される

- Step4 契約が完了する 審査が通過したら契約手続きを完了すると融資を受けられる

申し込みフォームの入力や本人確認書類のアップロードはスマホで簡単に手続き可能です。

しかし在籍確認の電話が実施される場合、具体的なタイミングはわかりません。

在籍確認が行われる場合には、すぐに対応ができないと審査が遅れてしまうので申し込んだあとはこまめにメールや電話の履歴をチェックしておきましょう。

続いてカードローンを利用する手順を詳しく解説していきます。

カードローン業者の公式サイトで必要事項を記入して送信する

カードローンの公式サイトで申し込みページを開き、必要事項を入力しましょう。

例えばアコムの場合、下記のような必要事項を入力します。

- 名前

- 生年月日

- 性別

- 独身か既婚かを選択

入力する項目は商品によっても異なり、年収や他社からの借入金額を入力するところもあります。

ウソの情報で申請すると審査に落ちるのはもちろんのこと、信用情報に傷がつくおそれもあります。

意図的ではなかったとしても問題視されるため、非常事項は正確に記入してください。

本人確認の書類をきれいに撮影して提出をする

必要事項の入力が完了したら、本人確認の書類を撮影して送信します。

- 運転免許証

運転免許証を持っていれば免許の提出だけで問題ありません。

運転免許証を持っていない人は、下記の書類から2つを提出します。

- 個人番号カード(表)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

本人確認書類の撮影はスマホのカメラで行います。

写真がピンボケしていたり見切れていたりした場合には、再提出となるため注意してください。

スムーズに申し込みを進めるためにも、本人確認書類は鮮明に映るように撮影しましょう。

カードローン会社から勤務先へ在籍確認が実施される

申し込みの手続きが完了すると、カードローンの会社から勤務先に在籍確認の電話が行われます。

在籍確認の電話は同僚や上司が対応しても問題ありません。

申込者のプライバシーに配慮して、電話ではオペレーターが個人名を名乗ります。

基本的にカードローンの商品名や金融業者名は名乗らないので、同僚や上司が応対してもバレる可能性は低いです。

もしも電話の内容について聞かれた際には、口座の開設やクレジットカード申し込みだと回答しましょう。

カードローンの審査に通ったら融資が受けられる

在籍確認が済んだら審査が行われ、審査結果が出ます。

審査に合格したあとは、融資が受けられます。

コンビニや銀行のATMなどから、借り入れをしましょう。

即日融資に対応しているカードローンも多いですが、審査が長引いたり申し込みの時間が遅かったりすると翌営業日以降の融資になるケースもあります。

融資までの時間が長くなることも想定して、余裕を持って申し込みをしましょう。

カードローンの審査基準で重要視される項目【収入の安定性・過去の借入履歴】

カードローンの審査時に重要視される基準について解説していきます。

明確な審査の基準については公表されていませんが、主に以下の項目が重要とされています。

- 継続的に安定した収入を得ているか

- 他社からの借り入れの件数や金額は多くないか

- 過去に借り入れに関するトラブルを起こしていないか

収入については「継続的」で「安定した金額」を得ていることが大切です。

年収に応じた金額が借り入れできるので、収入が少ない人でも基本的に審査そのものには影響がありません。

他社からの借り入れ状況や過去のトラブルなどは審査に大きく関わってくるので、ここでは詳細と対策についてを解説していきます。

審査の基準などを把握して、あらかじめ審査の対策ができるものは行っておきましょう。

カードローンの審査では年収ではなく継続的な収入を得ているかが重視

カードローンの審査では収入の金額ではなく、継続的な収入を得ているかどうかが重視されます。

仮にパートやアルバイトで月収が2万円の人でも、毎月継続的に収入があれば審査に通過する可能性があります。

一方で以下のようなケースでは審査に通過するのは難しいでしょう。

- 収入の金額は大きいけれど一時的で安定していない

- 収入が一切ない

例えばとある月に00万円の収入が入っていても、収入が全くない月があると継続的な収入とは判断できないので、審査に落ちる可能性はあります。

収入が安定していないと、返済能力もないと判断されてしまいます。

収入が不安定な人にお金を貸しても返済されないリスクもあることから、カードローンの審査では継続的で安定した収入のある人のほうが通過できる可能性は高くなるわけです。

アルバイトでもいいので毎月安定した収入源を作ってから審査を受けましょう。

他社からの借り入れが多いと審査には通らない

他社からの借り入れの件数や残高が多い人は、新たにカードローンの審査を受けても通りません。

継続的な収入に関する解説をしたときと同様に、返済能力の低い人には貸し付けができないためです。

他社からの借り入れ状況に関しては、銀行カードローンや住宅ローンからの借り入れ状況は含まれません。

消費者金融や信販系のカードローン、クレジットカードのキャッシングを利用して借りている件数や金額が対象です。

上記のような他社からの借り入れで「総量規制」の基準を超えていると、法律として借り入れできないようになっています。

総量規制とは何ですか?借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:貸金業法Q&A:金融庁

例えば年収300万円の人で、他社からの借入金額別に融資が受けられるかどうかを見てみましょう。

| 年収 | 借り入れ可能な金額 | 他社からの借り入れ状況 | 追加融資可否 | |

|---|---|---|---|---|

| パターンA | 300万円 | 100万円 | A社:100万円 B社:0円 C社:0円 | 追加の融資はできない |

| パターンB | 300万円 | 100万円 | A社:20万円 B社:30万円 C社:50万円 | 追加の融資はできない |

| パターンC | 300万円 | 100万円 | A社:30万円 B社:30万円 C社:30万円 | 10万円まで追加融資が可能 |

上記の場合、他社からの借入額の合計が90万円のパターンCなら借りられます。

しかし総量規制によって年収の3分の1までしか借り入れできないため、追加で借りられるとしても10万円のみです。

パターンAやパターンBの人が融資の審査を受けても総量規制の基準を超えてしまうため審査に落ちます。

他社借入がある場合には可能な限り返済しておく

他社からの借り入れがある人は、新しくカードローンの申し込みをする前に現在の借入件数や残高を減らしておきましょう。

他社からの借り入れが多いと毎月の返済額も大きいということです。

既に毎月の返済が多い人に新たに貸し付けした場合、カードローン会社は返済をしてもらえない「貸し倒れ」のリスクがあります。

他社からの借り入れが少ないほうが貸し倒れのリスクも低いため、審査に通過する可能性も高くなります。

他社からの借り入れがある人は、まずは副業やバイトなど可能な限り返済をしておきましょう。

借り入れの状況を減らしてから申し込むほうが審査に通過できる可能性を上げられます。

借り入れの希望額は必要最低限に設定する

借り入れの希望額は、必要最低限で設定しましょう。

例えば借り入れの希望額が10万円と100万円では、10万円のほうがカードローン会社にとって滞納された場合のリスクが高まります。

そのため借り入れの希望額が大きければ大きいほど大金を希望すれば「返済できないのではないか」と判断されて審査に落ちる可能性が高まります。

10万円が必要な場合は10万円だけなど、必要最低限の金額で申し込みましょう。

万が一借り入れをしたあとにお金が足りなくなったら、増額申請で利用限度額を引き上げてもらう方法もあります。

過去に返済に関して金融事故を起こしていないか確認される

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。 引用:信用情報とは|指定信用情報機関のCIC

信用情報にはクレジットカードやローンなどの金融商品を申し込んだり、利用したりした際の状況が記載されています。

なおスマートフォンの本体料金の分割払いも信用情報に記録が残っています。

信用情報はカードローンの審査時に照会されていて、下記のような金融事故が残っていると審査に悪影響があるので注意しなければなりません。

- 返済を何度も滞納している

- 個人情報と提出書類に虚偽の記載があった

- 30日以上も返済が遅れたことがある

- 連続的に消費者金融へ申し込みを行った

- 債務整理を行った など

上記の記録が信用情報から削除されるまでは5〜10年ほどかかります。

そのため過去5年以内に上記のような金融事故を起こした人は、カードローンの審査に通るのは非常に難しいです。

自身の信用情報の記録は、インターネットを使って簡単に開示請求できます。

開示請求には500円かかりますがその場ですぐに確認できるので、信用情報で不安のある人はカードローンの申し込みの前にチェックしてみましょう。

同時に複数のカードローンに対して申し込まない

複数社に対して同時にカードローンの申し込みをすると、審査に落ちる要因となる場合があります。

複数社に申し込まないといけないほどお金に困っていると判断されてしまうためです。

同様の理由から、審査に落ちてすぐにほかのカードローンに申し込むのもやめておきましょう。

カードローンへの申し込んだ情報は信用情報機関にも記録されており、審査時に必ずチェックされています。

申し込みを行った記録は6か月間残り続けるため、審査に落ちた人は最低でも半年後に申し込むのがベストです。

複数社に同時に申し込むのは審査に落ちる要因を増やすだけなので、1社に絞って申し込むほうが最適です。