カードローンやキャッシングに申し込みたくても、「在籍確認の電話でバレるのでは」「審査に落ちるかもしれない」と不安に思う人は多いです。

在籍確認なしで審査甘いカードローンに申し込みたいとの声もありますが、結論として「在籍確認なし」でキャッシングできるところはありません。

ただし中には在籍確認を勤務先への電話連絡でなく、書類等での確認に置き換えてWeb完結にしてくれるカードローンも。

本記事では職場への電話連絡なしで審査にも通りやすいカードローンを探している人へ、在籍確認なしのキャッシングをまとめました。

在籍確認の電話なしで借入するポイントも解説するので、申込前に確認して電話連絡を避けましょう。

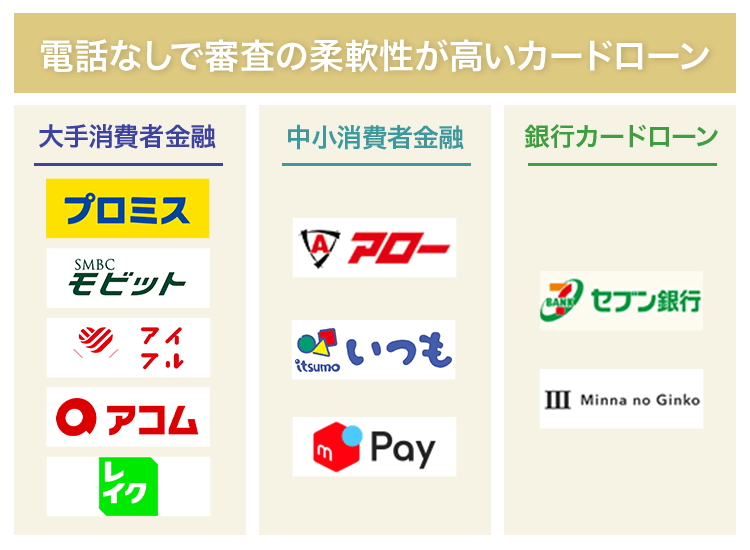

本サイトが独自に調査した在籍確認の電話なしで審査に柔軟性の期待できるカードローンは、以下の10社です。

| 消費者金融 | 公式サイト | 審査時間 | 融資時間 | 電話連絡 |

|---|---|---|---|---|

| プロミス |

最短3分※ | 最短3分※ | 原則なし | |

| SMBCモビット |

最短15分※ | 最短15分※ | 原則なし | |

| アイフル |

最短18分※ | 最短18分※ | 原則なし | |

| アコム |

– | 最短20分 | 最短20分 | 原則なし※ |

| レイク |

– | 最短15秒 | Webで最短25分※ | なし |

カードローン検索

おすすめのカードローンを

絞り込み検索

在籍確認なしで審査甘いキャッシングは存在しない!お金を借りる時は審査が義務付けられている

以下の理由で、在籍確認なしで審査が甘いキャッシングは存在しません。

- 審査は法律で義務付けられている

- 安定収入があるか確かめるため在籍確認は必須

カードローンを利用する際の審査は、法律で義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

申込者が無理のない範囲でお金を借りられるよう、カードローンの審査では返済能力の調査が行われています。

返済できないほどのお金を借りると滞納の原因になり、長期滞納すればローンやクレジットの契約ができません。

利用者がお金を借りられない状態になって困らないよう、あらかじめ返済能力を調査し、返済できるだけのお金を貸す仕組みです。

厳正に審査を行わなければ返済能力の調査ができないため、審査甘いキャッシング先はありません。

カードローンの審査では収入の調査が行われる

カードローンの審査で返済能力を調査する項目の1つに、収入または収益が挙げられています。

借りたお金を返すには収入が欠かせないため、勤務状況の調査を目的として勤務先を確かめる在籍確認が実施される決まりです。

在籍確認は必ず行われますが方法は電話に限らず、書類の提出で確認する金融機関もあります。

電話で在籍確認を行う金融機関が多いのは、嘘がつきにくいため。

しかし近年は個人情報保護の強化やテレワークの普及で電話連絡がつかない企業も増え、電話以外の方法を取る金融機関が増えています。

在籍確認なしで審査甘いカードローンを利用したい人は、以下の2点をポイントに申込先を選びましょう。

- 審査に柔軟性がある

- 原則電話による在籍確認を実施していない

審査を甘くはできなくても、より多くの人に貸せるよう審査に柔軟性を持たせている金融機関ならあります。

原則電話連絡なしの申込先なら在籍確認の不安を軽減できるので、2つの条件を満たすカードローンに申し込みましょう。

審査が甘くはないが柔軟性の高いカードローンは選べる

審査の甘いカードローンはなくても、柔軟性の高いカードローンは存在します。

審査に柔軟性のあるカードローンの特徴は以下の通りです。

- 消費者金融または口座開設が必要な銀行カードローン

- 非正規でも借入可能と明記されている

- 少額融資ができる

消費者金融は融資専門の金融機関で、幅広い人にお金を貸せるよう態勢が整えられています。

消費者金融の規模に関わらず、銀行カードローンよりも審査に柔軟性を期待可能です。

カードローンの契約時に口座開設が必要な銀行カードローンは、口座のお金の動きから返済能力を確認できるため、電話連絡不要で借りられる可能性も。

非正規への融資や少額融資ができる金融機関は、収入が少ない人でも申し込みやすい傾向です。

在籍確認なしで審査の甘いカードローンを希望する人は、消費者金融または口座開設が必要な銀行カードローンに申し込みましょう。

大手消費者金融はパートやアルバイトへの融資も可能で原則在籍確認なし

大手消費者金融は以下の2点を公式サイトで明言しています。

- パートやアルバイトでも申し込み可能

- 原則在籍確認の電話を実施しない

パートやアルバイトは正社員よりも離職の可能性が高く、カードローンの審査では不利になりがち。

パートやアルバイトでも申し込み可能なら、柔軟な審査が期待できると予想可能です。

「非正規だから審査が不安」「収入が少ないので申し込んでいいか分からない」といった人でも、不安に思わず申し込めます。

大手消費者金融は、公式サイトで原則在籍確認の電話を実施しないとも案内しています。

「借り入れが知られると仕事に影響が出そう」「お金を借りるのが後ろめたい」といった理由で、勤務先への電話連絡を不安に思う人も多いです。

原則在籍確認の電話が実施されないと分かっていれば、カードローンの審査に関する不安を軽減できます。

大手消費者金融は全国各地から大勢人が利用する想定で営業を行っているため、申し込みや借り入れの利便性が高い傾向です。

審査が柔軟で電話による在籍確認を実施しないカードローンが希望なら、大手消費者金融に申し込みましょう。

中小消費者金融は少額融資にも対応可能で審査が柔軟な傾向にある

少額融資にも対応できる中小消費者金融は、以下の理由で甘いカードローンを探している人も申し込みやすいです。

- 収入が極端に少ない

- 過去に延滞している

貸金業法に定められている総量規制により、カードローンでは年収の3分の1を超える借り入れができません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出典:1 お借入れは年収の3分の1までです│日本貸金業協会

総量規制は借りすぎを防ぐ目的で導入されているルールです。

貸金業者ではない銀行も、総量規制を基準として融資額を決めています。

例えば年収が30万円なら最大10万円まで借入可能です。

銀行カードローンは利用限度額の下限が10万円からで、少なくとも30万円以上収入がなければ申し込めません。

1万円からの契約も可能で、少額の融資が得意な中小消費者金融なら、収入の少なさが不安な人でも無理なく申込可能です。

週1回短時間だけ知人の店を手伝っている、内職で月2万円程度収入を得ているといった人でも、中小消費者金融なら相談に乗ってもらえる可能性があります。

中小消費者金融は申込時点の返済能力に注目して審査を行う

中小消費者金融は、申込時点の返済能力に注目して審査を実施する傾向です。

大手消費者金融では、過去5年以内に長期延滞があると審査に通らない傾向にあります。

中小消費者金融は過去に長期延滞があっても、今返済能力があるなら審査に通る可能性も。

中小消費者金融が大手と同じ審査基準で審査を行うと、利便性の高い大手に顧客が集中しがちです。

中小消費者金融は申込時点の返済能力に焦点を当て、審査に柔軟性を持たせています。

過去に滞納した経験があっても今は返済できる状態なら、中小消費者金融に申し込みましょう。

口座作成が必要な銀行カードローンにも原則電話なしの借入先がある

カードローン契約時に口座作成が必要な銀行カードローンにも、在籍確認に対する姿勢が柔軟で原則電話なしの借入先があります。

銀行カードローンで在籍確認の電話が行われない理由は以下の通りです。

- 口座のお金の動きから返済能力を確かめられる

- 口座開設時に取引時確認で勤務先を確かめている

カードローン契約先として選んだ銀行の口座で給与を受け取っていれば、勤務先に連絡しなくても安定収入があると分かります。

銀行では口座を開設するときに、口座が犯罪に利用されないよう取引時確認を実施する決まりです。

次のお取引時に本人確認書類のご提示と、お取引を行う目的、ご職業などの確認をお願いさせていただきます。

(1) 口座開設、貸金庫、保護預りなどのお取引を開始されるとき

出典:お取引時の確認に関するお願い│全国銀行協会

取引時確認の項目には職業の確認が含まれ、カードローンに申し込む段階ですでに在籍確認が済んでいます。

取引時確認を行っていても在籍確認の電話を入れる銀行がほとんどです。

ただし一部の銀行では、両方の条件を満たしていれば電話が行われません。

銀行はローン以外にも商品の取り扱いがあり、信用を重視しています。

ローンで赤字を出すと銀行全体が信用を失うので、消費者金融と比較して審査は厳しい傾向です。

在籍確認の電話を避けるのが主な目的なら、原則電話連絡のない銀行カードローンに申し込みましょう。

在籍確認なしで審査が甘い傾向にあるキャッシング10社!柔軟性があるのはどこ?

在籍確認の電話なしで審査に柔軟性が期待できるおすすめのキャッシングは、以下の10社です。

| カードローン | 公式サイト | 融資時間 | 金利(年) | 利用限度額 | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|

| プロミス | 最短3分※ | 4.5%~17.8%※ | 1万円~500万円 (新規契約時点では融資上限50万円) |

最大30日間※ | 借り入れを急いでいる | |

| SMBCモビット | 最短15分 | 3.0%~18.0% | 1万円~800万円 | × | Webで手続きを済ませたい | |

| アイフル | 最短18分※ | 3.0%~18.0% | 1万円~800万円 | 初めての契約なら最大30日間※ | できるだけ勤務先に電話が入る可能性を減らしたい | |

| アコム | – | 最短20分※ | 3.0%~18.0%※ | 1万円~800万円 | 最大30日間 | パートやアルバイトで審査が不安 |

| レイク | – | Webで最短25分融資も可能※ | 4.5%〜18.0%※ | 1万円〜500万円 | 最大365日間無利息※ | 自宅への電話も避けたい |

| アロー | – | 最短45分 | 15.00%~19.94% | 200万円まで | × | アプリで借り入れを完結したい |

| いつも | – | Web申し込みで最短30分 | 4.8%~20.0% | 500万円まで | 60万円以上の契約で最大60日間 | 契約後は時間を気にせず振り込み融資が受けたい |

| メルペイスマートマネー | – | 1日~2日 | 3.0%~15.0% | 5,000円〜50万円 | 最大1ヶ月分の利息をポイントで還元 | メルカリユーザー |

| セブン銀行カードローン | – | 最短翌日 | 12.0%~15.0% | 10万円~300万円 (新規契約時は50万円まで) |

× | 原則電話連絡のない銀行カードローンに申し込みたい |

| みんなの銀行ローン | – | 最短当日 | 1.5%~14.5% | 10万円~1,000万円 | × | 手軽な手続きで銀行カードローンに申し込みたい |

※2025年6月現在

おすすめ10社はいずれも原則在籍確認の電話連絡が入らず、郵送物もなしで契約できる方法があります。

最短審査時間や特徴を元に、自分に合うカードローンを選んで申し込みましょう。

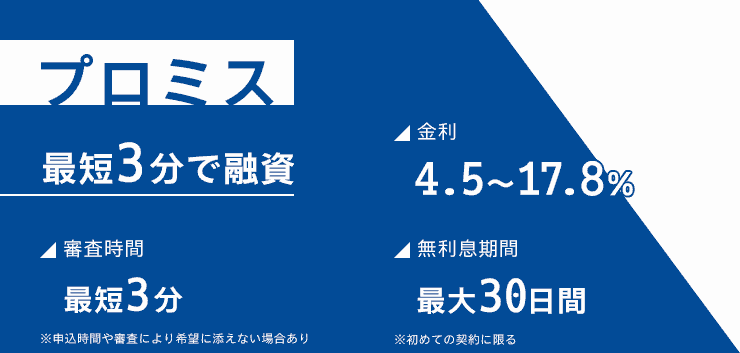

原則電話連絡のないカードローンで急いでお金を借りたいならプロミス

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 融資時間 | 最短3分※ |

| 金利(年) | 4.5%~17.8%※ |

| 利用限度額 | 1万円~500万円 (新規契約時点では融資上限50万円) |

| 無利息期間 | 最大30日間※ |

| 向いている人 | 借り入れを急いでいる |

※2025年6月現在

プロミスは原則在籍確認を行っておらず、最短3分での融資にも対応できるカードローンです。

プロミスで電話による在籍確認を受けた人はわずか2%で、100人が審査を受けたとすれば勤務先に電話が入るのは2人のみ。

カードローンに申し込んだら電話連絡が入るのではないかと不安な人も、申し込みやすいです。

A.原則、勤務先にお電話はおこないません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

出典:プロミス

プロミスは最短3分の融資にも対応可能で、借り入れを急いでいる人にぴったりです。

原則電話連絡のないプロミスなら、連絡を取るための待ち時間が発生せず、審査が最短時間で審査が終わる可能性を高められます。

友達との待ち合わせ前にお金を下ろす予定だったのに残高がなかった、閉店間際の店で欲しかった商品を見つけたといったときに間に合うケースも。

借り入れ方法の利便性も高く、以下の方法ですぐにお金を入手可能です。

- スマホATM取引

- アプリやWebでの振り込み依頼

スマホATM取引はセブン銀行ATMまたはローソン銀行ATMで、アプリを利用して借りる方法です。

カードを受け取らなくてもアプリでATMが操作でき、契約から借り入れまでの時間が最小限で済みます。

コンビニは設置数が多いため、借り入れ場所を探す手間もかかりません。

デビットカードを持っている人が口座振込で借り入れすると、出金の手間なくデビットカードでの決済も可能です。

原則電話連絡のないカードローンで、できるだけ急いでお金を借りたいときは、プロミスに申し込みましょう。

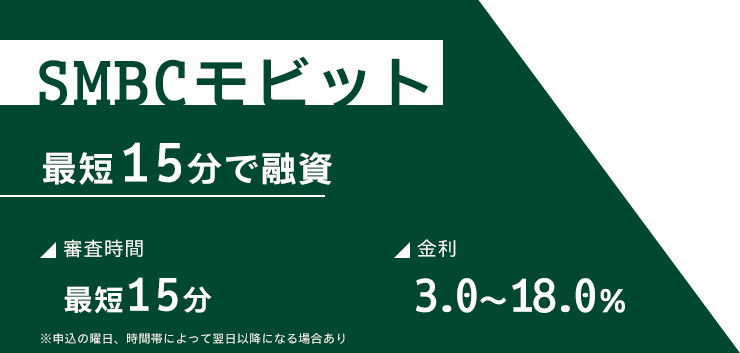

SMBCモビットは審査結果連絡も含めて電話を受けたくない人にぴったり

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 融資時間 | 最短15分 |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | × |

| 向いている人 | Webで手続きを済ませたい |

※2025年6月現在

SMBCモビットはWeb完結申込で申し込むと電話連絡を避けられるカードローンです。

SMBCモビットの場合、WEBからの申込であれば、審査における在籍確認を含め、原則として電話連絡をしません。

出典:みんなのモビット

Web以外の方法で申し込むと在籍確認の電話が入るので、自動契約機や電話で申し込みたい人は別のカードローンを選びましょう。

SMBCモビットは最短審査時間も15分とスピーディーな傾向にあり、Webで手軽に手続きを済ませたい人に向いています。

審査結果連絡はメールまたはSMSで、審査結果連絡も含めて電話を受けたくない人にもぴったりです。

借り入れ方法にPayPayマネーチャージが選択でき、以下の目的で借りたい人はATMまで行かずに手続きができます。

- QRコード決済による実店舗でのショッピング

- オンラインショッピング

- 家族や友達への送金

PayPayにチャージした後でQRコード決済をすれば、一度現金を下ろしてから店舗に出向く必要がありません。

クレジットカードがない人でも、PayPayがあればオンラインショッピングも可能です。

「子どもにお小遣いを送る」「友達に飲み会の会費を支払う」といった場面でも、PayPayによる送金が利用できるケースもあります。

Webでカードローンの契約を済ませたい人や、PayPayへの送金を希望する人は、SMBCモビットを選びましょう。

SMBCモビットはVポイントを貯めている人と相性がいい

SMBCモビットはVポイントと連携した独自サービスを提供。

以下のサービスが受けられる、普段からVポイントを貯めている人と相性がいいカードローンです。

- 返済時に利息200円につき1ポイント貯まる

- Vポイント1ポイントを1円分として返済に回せる

例えば月に3万円三井住友カードで決済している人は、貯まった150ポイントをSMBCモビットの支払いに回せます。

現金を節約しながら返済したい人も、SMBCモビットを活用しましょう。

アイフルで在籍確認の電話が入る人は全体の0.3%のみ

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 融資時間 | 最短18分※ |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | 初めての契約なら最大30日間※ |

| 向いている人 | できるだけ勤務先に電話が入る可能性を減らしたい |

※2025年6月現在

アイフルへの申し込み後に在籍確認の電話が入る人は、全体の0.3%のみです。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。

出典:アイフル

1,000人申し込んだうちの3人にしか電話が入らない計算になり、できるだけ電話が入る可能性を低くしたい人にぴったりです。

アイフルはWeb申込限定ではなく、無人店舗で申し込んだ人にも電話連絡を実施していません。

無人店舗で契約するとローン専用カードの受け取りが可能です。

カードがないと利用できるATMがセブン銀行ATMまたはローソン銀行ATMに限られますが、カードを発行すれば銀行ATMからもお金を借りられます。

「出かけた先でさっと契約を済ませたい」「カードを使って借り入れしたい」との希望がある人でも、在籍確認の電話を避けられる可能性が高いです。

アイフルは大手消費者金融の中で唯一銀行グループに所属していません。

銀行グループに所属していると銀行の規制に影響を受ける可能性があり、審査内容が似通いやすいです。

アイフルは独立経営のため独自の判断で審査を実施しています。

独自性が高い審査によって、一度カードローンの審査に落ちた人がアイフルの審査に通る可能性も。

審査基準に独自性を求める人にもアイフルが向いています。

可能な限り電話連絡を避けたい人や独自審査を希望する人は、アイフルを選びましょう。

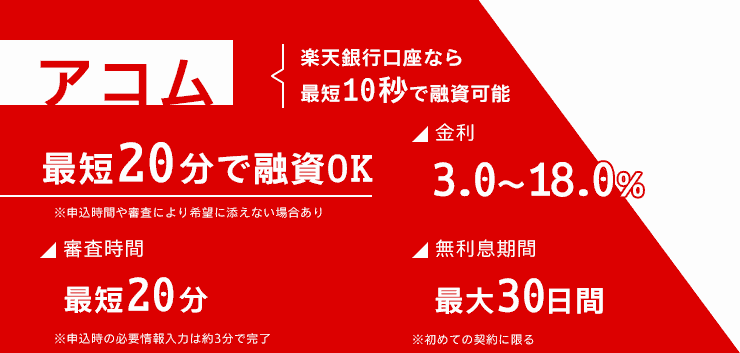

アコムは年収200万円以下の人の利用も多く非正規でも申し込みやすい

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短20分※ |

| 金利(年) | 3.0%~18.0%※ |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

| 向いている人 | パートやアルバイトで審査が不安 |

※2025年6月現在

アコムは年収200万円以下の人の利用者が多く、非正規でも申し込みやすいカードローンです。

アコムを利用している人の、年収別の割合は以下の通り。

年収 200万円以下 24.7% 200万円超500万円以下 66.2% 500万円超700万円以下 6.2% 700万円超1,000万円以下 2.2% 1,000万円超 0.7%

年収200万円以下の利用者が全体の約4分の1を占めています。

民間給与実態統計調査によると、非正規社員の平均年収は202万円程度※です。

アコムのデータと照らし合わせると、非正規社員でも審査に通っている様子が分かります。

「非正規だから審査の甘いカードローンを利用したい」「非正規の自分宛てに外部から電話がかかってくると対応が難しい」といった人でも、申し込みやすいです。

10万円以下の少額借り入れをしている人も全体の13.8%いて、少額融資に積極的な姿勢もうかがえます。

勤務時間が少なくて審査に通るか不安な人も、毎月同じくらいの収入を得ていれば審査通過も可能です。

アコムでは書面や申告内容によって在籍確認を実施

アコムは在籍確認の方法を以下の通り案内しています。

- 原則電話での在籍確認はしない

- 書面や申告内容で確認を実施

在籍確認目的での電話連絡は実施しない代わりに、書面や申告内容で確認する方法を取っています。

書面とは企業名が分かる源泉徴収票や社員証です。

アコムは電話連絡が必要になったときでも無断での連絡は行わず、利用者の同意を得てくれます。

電話連絡を極力避けたい人は、事前に企業名が分かる書類を手元に用意しておくと、アコムからの連絡を受けたとき相談しやすいです。

非正規で審査が不安な人や電話連絡について相談しやすいカードローンが希望の人は、アコムを選びましょう。

※参考:民間給与実態統計調査│国税庁

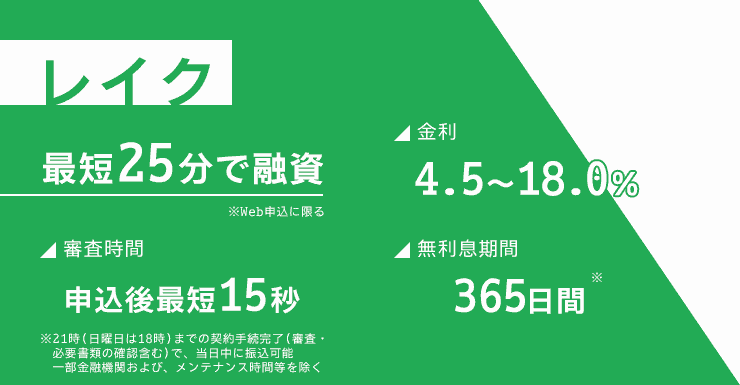

レイクは申込時に自宅や勤務先への電話を実施していない

| 項目 | 内容 |

|---|---|

| 融資時間 | Webで最短25分融資も可能※ |

| 金利(年) | 4.5%〜18.0%※ |

| 利用限度額 | 1万円〜500万 |

| 無利息期間 | 最大365日間無利息※ |

| 向いている人 | 自宅への電話も避けたい |

※2025年6月現在

レイクは申込時に自宅や勤務先への電話を行っていないので、家族も含めて周りにバレたくないときでも申し込みやすいです。

お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

出典:レイク

自宅や携帯電話に申し込み確認の連絡が入ると、周りにいる人に会話の内容が聞こえる可能性もあります。

レイクなら電話自体がないので、バレにくいカードローンを希望している人でも申し込みやすいです。

レイクは最短15秒で審査結果が画面上に表示される仕組み。

審査結果を待つのが不安で、審査が甘いカードローンを選びたい人は、レイクなら最小限の待ち時間で借り入れの可能性が分かります。

審査結果表示後必要書類を送信して、申込内容との相違やミスがなければ借入可能です。

レイクでは他社借入がある状態で契約している人もいます。

他社でお借入れがある場合でも、契約されているお客さまもいらっしゃいます。

レイクは審査時間内であれば、最短15秒で審査結果が表示されます。ぜひご検討ください。

出典:レイク

他社からの借り入れがある状態で申し込みをすると、返済に回せるお金が少ないのではないかと敬遠されがちです。

レイクは総量規制の範囲を超えていなければ、他社借り入れがあっても審査通過の可能性があります。

すでにお金を借りているために審査が不安な人も、相談に乗ってくれるレイクを選びましょう。

レイクは無利息期間に特徴がある

レイクは無利息期間に特徴があり、契約額によって確定されます。

無利息期間は初めて契約する人を対象として、一定期間利息なしで借りられるサービス。

「カードローンを利用すると返済が苦しくなるのでは」と心配な人は、レイクの無利息を活用して負担を減らしましょう。

アローはアプリで在籍確認も郵送物もなしに申し込みを完結できる

![]()

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短45分 |

| 金利(年) | 15.00%~19.94% |

| 利用限度額 | 200万円まで |

| 無利息期間 | × |

| 向いている人 | アプリで借り入れを完結したい |

※2025年6月現在

アローはアプリ申込時に限り、在籍確認も郵送物もなしで申し込みを完結できます。

アプリに登録したら、申し込みから必要書類の送信までアプリで対応可能です。

自宅に郵送物が届くと、以下のタイミングで家族に見られる可能性も。

- 掃除をしていて偶然見つけた

- 机の上に置き忘れた書類を見られた

アローから届く郵送物に社名は入っていませんが、開封した状態で置いていると偶然見られて借り入れがバレる可能性もあります。

勤務先にも家族にも借り入れがバレたくない人は、アローのアプリ完結を利用しましょう。

アローは上限金利が年19.94%とやや高めです。

金利は利息額に影響し、金利が高いほど返済額も増えます。

年18.0%のカードローンと比較したときの利息額は以下の通りです。

| カードローン | 10万円借りて1年で返済したときの利息 |

|---|---|

| アロー | 11,100円程度 |

| 年18.0%の消費者金融 | 10,000円程度 |

アローで借りると1年で1,100円程度返済額が増える計算です。

ただし一般的に金利が高いカードローンは審査が柔軟な傾向にあります。

利息として得られる利益が多い分、多少のリスクを取って、融資する人を広く募集している傾向です。

審査が不安で借りられる可能性を高めたい人にも、アローが向いています。

アローは申し込み基準が厳格で審査通過の可能性を判断しやすい

アローの申込フォームを確認すると、申し込み基準が厳格に表示されています。

条件に合っていない人は申し込んでも審査に通らないため、自分が借りられるか判断しやすいです。

アローで審査に通らない条件は以下の通り。

- 1年以内にアローで審査に落ちた

- 年齢が21歳以下または71歳以上

- 専業主婦や年金収入のみ

- 仕事をしていない

- 他社の返済が遅れている

- 総量規制を超える借り入れがある

- 勤続年数が5ヶ月以下

- 健康保険に加入していない

- 年収証明を提出できない

アローでは専業主婦や年金収入のみの人は融資の対象となりません。

他社の返済が遅れている人や、総量規制に定められている年収の3分の1以上の借り入れがある人も審査通過は難しいです。

勤続年数の定めもあるので、就職や転職して間もない人は申込を避けましょう。

返済の遅延や借入額には言及していますが、借入件数には触れられていません。

他社借り入れが複数あって審査申し込みを迷っている人は、一度相談してみましょう。

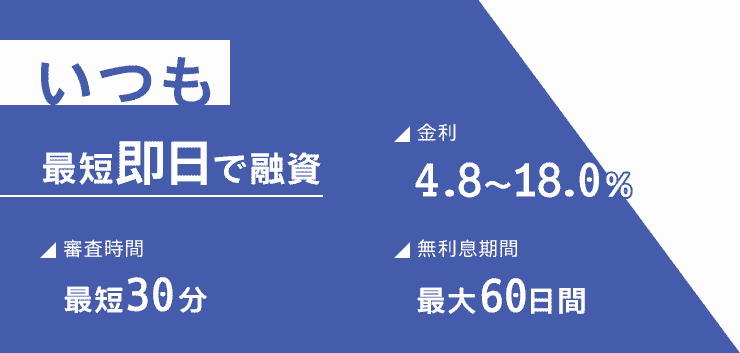

いつもは24時間365日の振込融資にも対応できる在籍確認なしの消費者金融

| 項目 | 内容 |

|---|---|

| 融資時間 | Web申し込みで最短30分 |

| 金利(年) | 4.8%~20.0% |

| 利用限度額 | 500万円まで |

| 無利息期間 | 60万円以上の契約で最大60日間 |

| 向いている人 | 契約後は時間を気にせず振り込み融資が受けたい |

※2025年6月現在

いつもはPayPay銀行口座を振込先として登録しておくと、24時間365日の振込融資にも対応できる消費者金融です。

PayPay銀行口座以外でも9:00~21:00の間は365日振込融資を受けられます。

中小消費者金融の融資方法は振り込みがメインなので、土日祝日は融資を受けられないケースも。

一度契約を済ませれば土日祝日の融資にも対応できるいつもは、「土日に外出が多いので曜日を気にせず借りたい」「いつでも借りられるよう備えたい」といった人に向いています。

いつもは相談しながら申し込めるので不安な人も利用しやすい

いつもはWeb申し込みが可能で、申込フォームの受付が終わると自宅または携帯への電話で以下の説明があります。

- 契約内容の説明

- 必要書類の確認

初めて消費者金融を利用する人でも、電話で丁寧に説明があるため利用しやすいです。

疑問があるときは電話が入ったときに相談でき、「審査に通るか心配」「不備で審査落ちしないよう手続きの進め方を詳しく知りたい」といった悩みにも対応可能。

直接担当者と話せるいつもなら、不安なまま契約せずに済みます。

勤め先へは在籍確認の電話が入らないので、職場の人にバレる心配もありません。

契約書類はセブン-イレブンのマルチコピー機から取り出せ、自宅への郵送物なしで契約できます。

1人暮らしで周りを気にせず電話できる人や、家族のいない時間に申し込める人は、職場にも家族にもバレずに利用可能です。

一度契約したら時間を気にせず融資が受けたい人や相談しながら申し込みたい人は、いつもを利用しましょう。

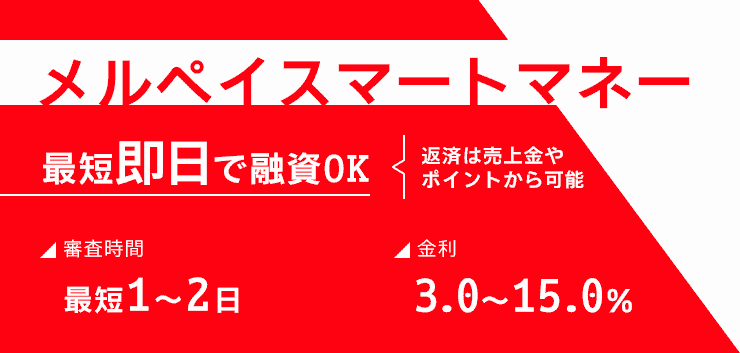

メルペイスマートマネーはメルカリユーザーが在籍確認なしで利用できる

| 項目 | 内容 |

|---|---|

| 融資時間 | 1日~2日 |

| 金利(年) | 3.0%~15.0% |

| 利用限度額 | 5,000円〜50万円 |

| 無利息期間 | 最大1ヶ月分の利息をポイントで還元 |

| 向いている人 | メルカリユーザー |

※2025年6月現在

メルペイスマートマネーは、フリマアプリメルカリで本人確認を済ませているメルカリユーザーが利用できるローンサービスです。

メルカリアプリ内のマイページからメルペイスマートマネーを選択すると、申し込みを開始できます。

申し込みから借り入れまですべてメルカリアプリ上で完結し、以下の手続きは必要ありません。

- 自宅で郵送物を受け取る

- 申し込み確認の電話を受ける

- 会社で在籍確認に対応する

郵送物や連絡が一切なく、ローン専用アプリのダウンロードも不要なので、借り入れが周りにバレにくいです。

メルペイスマートマネーは、審査が完了したら申込時に希望した金額がすぐメルペイ残高にチャージされる仕組み。

チャージされたらメルカリでの買い物や、メルペイ払いによる実店舗やネットショップでの買い物に利用できます。

銀行口座に振り込み申請をすれば現金の入手も可能です。

通常200円発生する手数料もメルペイスマートマネーで借り入れ中なら無料になるので、手数料を気にせず出金できます。

メルカリの利用実績が多いと審査通過の可能性を高められる

利用実績の多いメルカリユーザーがメルペイスマートマネーを利用すると、以下のメリットがあります。

- 審査通過の可能性を高められる

- 金利優遇が受けられる

普段からメルカリアプリを頻繁に利用している人は、商品の売買ができるだけの経済的余裕がある人としてメルカリからの信用を得ています。

カードローンの審査では返済能力を測っているので、信用を得ている人は審査に通りやすい傾向です。

メルペイスマートマネーは、メルカリユーザーがメルカリをより便利に利用するためのサービス。

普段から利用が多い優良顧客にはサービスを継続利用してもらえるよう、より低い金利で契約を行っています。

以下の条件に当てはまると審査で有利になる傾向です。

- 利用実績が数十件以上

- 定期的にメルカリを利用している

- 取引上のトラブルがない

利用実績が数十件以上あり、定期的にメルカリを利用していると有利になりやすいです。

一定期間集中してメルカリを利用していても、メルペイスマートマネーの申し込み前に取引がなければ、返済能力が下がっているのではと不安視されるケースも。

支払遅延や発送の遅れなどのトラブルがあると、返済ルールが守れない可能性を考慮して審査が慎重に行われます。

メルカリユーザーで審査優遇を受けやすい条件に当てはまっているなら、メルペイスマートマネーを利用しましょう。

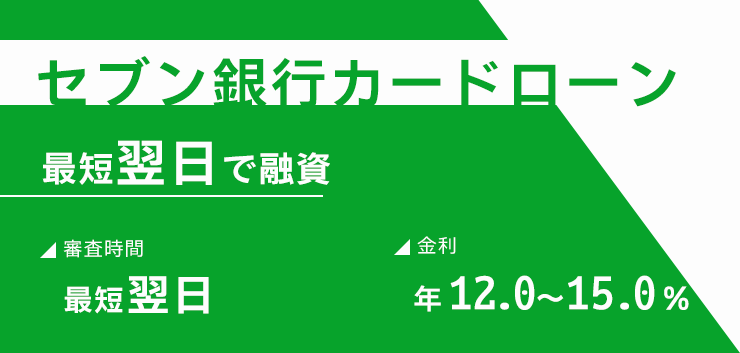

セブン銀行カードローンは在籍確認の電話が原則行われない銀行の商品

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利(年) | 12.0%~15.0% |

| 利用限度額 | 10万円~300万円 (新規契約時は50万円まで) |

| 無利息期間 | × |

| 向いている人 | 原則電話連絡のない銀行カードローンに申し込みたい |

※2025年6月現在

セブン銀行カードローンは、在籍確認の電話が原則行われない銀行のカードローン。

「在籍確認はして欲しくないけれど銀行で借りたい」との希望がある人に向いています。

セブン銀行カードローンは以下の方法で延滞のリスクを下げていて、在籍確認の電話なしでの融資にも対応可能です。

- 口座を保有している人のみ利用できる

- 新規契約時の上限額を50万円までに制限している

セブン銀行カードローンは、セブン銀行口座を保有している人しか利用できません。

銀行の口座開設時の取引時確認により職業の確認が終わっているため、働いていない人からの申し込みを受けるリスクが低いです。

万が一延滞があったときも損失が大きくならないよう、新規契約時の融資上限額を50万円までに制限しています。

セブン銀行カードローンでは在籍確認を行わなくて済むよう対策が取られているため、電話連絡なしで借りやすいです。

銀行カードローンなのに本当に電話なしで借りられるか悩んでいる人でも、不安の軽減に役立ちます。

スマホATM取引にも対応できて利便性が高い

セブン銀行カードローンは、セブン銀行ATMでのスマホATM取引にも対応可能です。

アプリがあればカードなしでATMを操作でき、カードの持ち歩きが必要ありません。

カードもキャッシュカード兼用型なので、新たなカードが増えず1枚で預金も借り入れも管理できます。

セブン銀行ATMはコンビニ内に設置されていて、原則24時間の借り入れに対応。

セブン-イレブンは旅行先や出張先でも見つけやすいので、借り入れ場所に困る心配もありません。

原則電話なしで借りられる銀行カードローンに申し込みたい、コンビニで借りたいとの希望があるなら、セブン銀行カードローンを選びましょう。

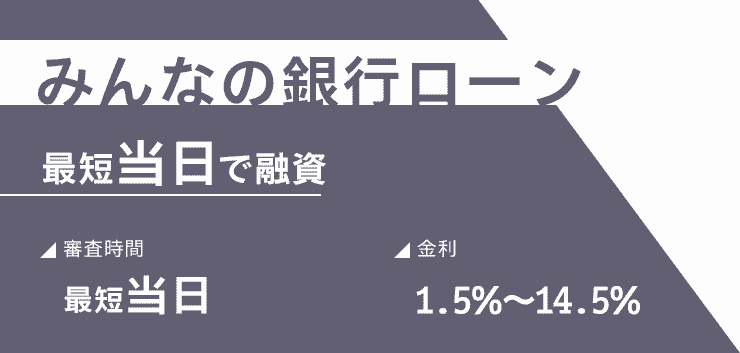

みんなの銀行ローンは口座を保有している人なら年収入力だけで審査が受けられる

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短当日 |

| 金利(年) | 1.5%~14.5% |

| 利用限度額 | 10万円~1,000万円 |

| 無利息期間 | × |

| 向いている人 | 手軽な手続きで銀行カードローンに申し込みたい |

※2025年6月現在

みんなの銀行ローンに口座を保有している人が申し込むと、年収入力だけで審査が受けられます。

口座開設時から変更がなければ、本人確認書類のアップロードも不要です。

年収を入力すると金利と限度額の提示が受けられ、納得したら最終審査が行われます。

限度額が50万円を超える人は追加で収入証明書類を提出しましょう。

早ければ当日中に借り入れまでできる可能性もあります。

手軽な手続きで銀行カードローンを利用したい人は、みんなの銀行ローンに申し込みましょう。

みんなの銀行ローンは返済の柔軟性が高い

みんなの銀行ローンの返済ルールは以下の通りで、柔軟性が高いです。

- 返済期日までにアプリ操作で返済すれば利息のみの返済で済む

- 返済手続きをしなければ決まった返済額が引き落とされる

- 自分にあった返済額の設定にも対応している

毎月月末までにアプリ操作で返済手続きをすれば、利息のみの返済で構いません。

出費が多く返済の余裕がない月は少額の返済で済み、家計が圧迫されにくいです。

余裕があるときは多めに入金すればスムーズに返済を進められます。

返済手続きをしなければ、みんなの銀行ローンで決められている返済額が自動で引き落とされ、延滞の心配もありません。

事前に設定しておけば、希望の返済額での返済も可能です。

例えば10万円借りている人なら以下の返済ができます。

| 月 | 返済例 |

|---|---|

| 4月 | 出費が多いので利息分1,200円のみ返済 |

| 5月 | 返済手続きをしなかったので10万円に対応した返済額2,000円が自動引き落とし |

| 6月 | 余裕があるので5,000円入金 |

カードローンを利用したくても毎月返済できるか不安との声も多いです。

みんなの銀行ローンなら経済状況に合わせて返済額を調整できます。

柔軟に返済したい人もみんなの銀行ローンを利用しましょう。

在籍確認の電話なしで借入する5つの方法!書類審査・電話相談・少額融資を希望しよう

在籍確認の電話なしに借りられる可能性を高めるコツは、以下の5つです。

- 社名の入った書類を用意してから申し込む

- カードローン申し込み後すぐに相談する

- 借入希望額を最小限にする

- 申込内容や書類の不備をなくす

- 複数社に同時申し込みしない

社名入りの書類を用意しておくと、在籍確認を書類の提出に代えてもらえないか相談できます。

原則電話連絡なしと明記されていないカードローンでも、電話以外の方法で在籍確認ができれば電話なしで借りられるケースも。

電話連絡が入る前に相談すれば、電話を避けられる可能性が高まります。

以下の理由で慎重審査が必要になったときは在籍確認が行われやすい傾向です。

- 借入希望額が多すぎて慎重に審査しなければいけない

- 複数申し込みをしていて返済能力に不安がある

慎重な審査を避けるには、借入希望額を最小限にして1社ずつ申し込む対策も有効です。

可能な対策を行ってからカードローンに申し込み、勤務先に電話が入る可能性を減らしましょう。

審査で必要になったときに備えて社名の入った書類を用意しておく

審査で必要になったときに備えて社名の入った以下の書類を用意しておくと、電話連絡を避けられる可能性があります。

- 源泉徴収票

- 給与明細書

- 社員証

- 雇用証明書(在籍証明書)

在籍確認の電話が必要になるのは、書類や申告内容で勤務先が確認できなかったときです。

社名が明記されている書類を提出できれば確認が取れ、電話が不要になるケースも。

源泉徴収票や給与明細書は収入証明書類も兼ねられるので、自分から提出すると安定収入も示せて審査で有利になります。

社員証や雇用証明書があれば、働いていると証明しやすいです。

在籍証明書とも呼ばれる雇用証明書は勤務先の企業に依頼して発行してもらう書類で、ローン審査以外に子どもの入園や賃貸物件の審査時にも使用されます。

正社員でも発行してもらえますが、「理由を聞かれたら困る」「頼みにくい」と感じる可能性も。

派遣社員なら比較的雇用証明書を入手しやすいです。

例えばテンプスタッフやリクルートスタッフィングでは、Webから依頼するだけで在籍証明を取り寄せられます。

自分にとって用意しやすい書類を手元に置いてから申し込みを始めましょう。

電話が難しい理由のある人はカードローン申し込み後すぐ相談する

職場の事情で在籍確認の電話を受けるのが難しいときは、カードローンの申し込み後すぐに電話連絡を入れて相談しましょう。

例えば三井住友銀行のカードローンは、在籍確認に不安があるときは相談に乗ると公式サイトに明記しています。

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。

勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください。

出典:よくあるご質問│三井住友銀行

カードローンの申し込みが終わるといつ在籍確認が行われるか分かりません。

申し込みから時間が経って相談すると、すでに在籍確認の電話が終わっているケースもあります。

電話連絡が行われる前に対応しなければいけないので、申込フォームを送信したらすぐに電話連絡を入れましょう。

相談窓口の連絡先を探しているうちに時間が経つと、間に合わない可能性があります。

カードローンの申込後すぐに相談する予定の人は、事前に相談窓口の電話番号を控えておきましょう。

一部のネット銀行では電話窓口が設けられておらず、チャットやメールで対応しています。

担当者がチャットやメールを確認する前に審査が始まると、相談しても電話の回避に繋がりません。

事前の電話で在籍確認を回避するなら、三井住友銀行のカードローンのように電話で相談に応じているカードローンを選びましょう。

カードローンの申込先に納得してもらいやすい電話ができない理由一覧

在籍確認を電話以外の方法で行ってもらうには、カードローンの申込先に納得してもらえる理由が必要です。

電話ができるのに拒否すると、本当は働いていないのではと疑われて審査に通りにくくなります。

以下の理由があれば、在籍確認が難しいと納得してもらいやすいです。

- 個人情報保護のため社外からの電話に対応しない

- 私用電話が認められていない

- 工場や少人数の職場で普段外部からの連絡がない

- 人員削減により電話対応が難しい

- 電話が代表者に転送される仕組みになっている

近年は個人情報保護に力を入れている企業も増えています。

カードローンの在籍確認は原則個人名や非通知で行うため、怪しい電話だと疑われやすいです。

審査担当者も状況を理解しているので、言い訳として通じやすい傾向にあります。

私用電話禁止の企業に個人名を名乗って連絡が入ると、申込者の評価に関わる可能性も。

企業のルールに反するわけにはいかないので、カードローンの申込先も理解してくれます。

普段から電話を取る習慣がない、人員削減で対応が難しいとの理由も共感してもらいやすいです。

電話が代表者に転送される仕組みになっている会社では、アリバイ会社の利用を疑われて審査に落ちる可能性があるため、事前に相談しなければいけません。

申込先のカードローンに納得してもらえる理由があるなら、事前に相談して電話連絡を避けましょう。

申込先が銀行のときは融通が利きにくい

申込先が銀行のときは在籍確認に関して融通が利きにくい可能性もあります。

プライバシー保護の観点から、消費者金融は在籍確認で企業名を出せません。

例えばプロミスやアイフル名を名乗ると、ほとんどの人が消費者金融からの連絡だと分かるためです。

銀行カードローンに申し込むと、在籍確認で銀行名を名乗るケースがあります。

銀行名を名乗ってもすぐ借り入れとはバレないため、個人情報保護や私用電話禁止の言い訳が認められない可能性もあります。

一度申し込んでも申し込みの取り下げはできるので、相談した結果を元に審査を継続するか判断しましょう。

借入希望額を少額にすると勤務先を厳密に確認されない可能性もある

借入希望額を10万円以下の少額にすると、勤務先を厳密に確認されない可能性もあります。

10万円の借り入れなら、年収が30万円あれば総量規制の範囲内におさまる計算です。

月収に直すと25,000円で、勤務先や勤務形態に関わらず無理なく達成できます。

働いている確認が取れれば問題ないので、電話までは行わない可能性が高いです。

200万円借りたいときは年収を600万円得ていなければいけません。

収入が600万円に達していなければ法律を守れず、滞納が起きたときはカードローンの損失も大きくなるため、より慎重な審査を実施。

規模の小さい企業では600万円の給与を受け取るのが難しいケースもあり、勤務先が厳密に確認されます。

国税庁の調査によると、企業規模によって平均年収に250万円以上の差が出ると確認されました。

1年を通じて勤務した給与所得者の1人当たりの平均給与を企業規模別にみると、資

本金 2,000 万円未満の株式会社においては 386 万円(男性 469 万円、女性 267 万円)と

なっているのに対し、資本金 10 億円以上の株式会社においては 653 万円(男性 767 万

円、女性 410 万円)となっている。

出典:民間給与実態統計調査│国税庁

勤務先の企業規模が大きければ、年収600万円と記載していても自然です。

ポジションによって年収は異なるので、平均年収386万円の規模が小さい企業でも年収600万円が嘘とは限りません。

しかし企業規模と年収が釣り合わなければ、働いていると偽って過去の職場や知っている職場を記入している可能性もあるため、電話で確認する可能性が高まります。

借入希望額が高くなるほど本当に働いているか、必要な給料を得られる規模の企業に勤めているか、審査が厳密になる傾向です。

在籍確認の電話を避けるなら、10万円を目安として借入希望額を最小限に抑えましょう。

申込内容や書類の不備をなくして信用度を高める

申込内容や書類の不備をなくして申込先からの信用度を高めると、在籍確認の電話を回避できる可能性も高まります。

申込時に不備があると、「嘘をついて属性をよく見せ、お金を借りようとしている」と疑われる可能性も。

カードローンは個人の信用を元に担保なしで利用できる金融商品です。

担保は万が一返済が滞ったときに備えて差し出す品物や有価証券。

担保のあるローンは返済が滞ってもお金を回収するあてはありますが、カードローンは信用がすべてです。

嘘をついてお金を借りた人が返済をするとは思えないため、申込フォームの内容と提出書類に矛盾がないか確認されています。

矛盾が見つかると本当に働いているか疑問視され、電話による在籍確認が行われる傾向です。

提出前に見直して申込内容や書類の不備をなくしましょう。

カードローンの申込時に起こりやすい不備

カードローンの申込時に起こりやすい不備の内容は以下の通りです。

- 自分が把握していない数字を適当に入力する

- 予測変換により入力内容を間違える

- 数字を入力ミスする

- 必要書類が読み取れない

- 必要書類の有効期限が切れている

カードローンの申込時には、年収や勤続年数と数字を入力する機会が多いです。

月収は把握していても年収が曖昧なときや、勤続年数が分からないときに確認せず入力すると、提出した書類と矛盾が生じます。

収入に関する情報は返済能力に大きく影響するため、ミスがあると嘘を疑われやすいです。

分からない項目は手元の書類を確認しながら正確に入力しましょう。

予測変換によるミスや数字の入力ミスも起こりがちです。

勤務先の住所や電話番号が違っていると、勤務先の確認が取れない原因になります。

申込フォームを入力し終わったら、入力ミスがないか見直してから送信しましょう。

以下の理由で必要書類が読み取れないと、意図的に分かりにくくして勤務先や年収をごまかしていると疑われる可能性もあります。

- 必要書類のピントが合っていない

- 一部が切れている

- 影になっている部分があり読み取れない

書類を撮影したら、画像をチェックして細部まで読み取れるか確認してから送信しましょう。

複数申し込みは避けて1社ずつ審査を受けると返済能力を疑われにくい

複数のカードローンへの同時申し込みは避けて1社ずつ審査を受けると、返済能力を疑われにくくなります。

返済できない可能性があると審査がより慎重に行われ、在籍確認の電話の回避が難しい傾向です。

複数申し込みで審査が慎重になる理由は、次々に借りているうちに返済できなくなる可能性があるためです。

1社から借りているときは返済日が月1回で、返済管理は難しくありません。

以下の例の通り、2社以上で借りると返済日と返済額がばらばらになり、把握が難しくなります。

| 借入先 | 返済の例 | 返済総額 |

|---|---|---|

| 1社 | 25日に4,000円 | 4,000円 |

| 2社 | ・15日に2,000円 ・25日に4,000円 |

6,000円 |

| 3社 | ・15日に2,000円 ・25日に4,000円 ・末日に6,000円 |

12,000円 |

借入件数が3社に増えると最大月3回返済日があり、返済総額も増えます。

上記の例では1社のみの借り入れなら返済額が4,000円で済みますが、3社になると12,000円払える返済能力が必要です。

借入額が増えるほど滞納のリスクも高まるので、カードローン会社は本当に返済できるだけの収入があるか慎重に確認しなければいけません。

審査が不安でも同時申し込みは避け、最初に申し込んだ1社の審査結果を確認してから2社目に申し込むか検討しましょう。

在籍確認なしに借りるための対策によって審査通過率も上げられる

在籍確認なしに借りるための対策を行うと、以下の理由で審査通過率も上げられます。

| 対策の内容 | 審査通過率を上げられる理由 |

|---|---|

| 借入希望額を少額にする | 返済に無理がないと判断されやすい |

| 申込内容や書類の不備を避ける | 返済管理能力を疑われにくい |

| 複数申し込みを避ける | 総量規制の範囲を超える可能性が低くなる |

借入希望額を少額にすると返済に無理がないと判断されやすくなります。

例えば年収100万円の人が5万円の借りるのと30万円借りるときを比較すると、5万円の方が返済しやすいです。

カードローンの審査で確認しているのは返済能力なので、返済しやすいほど審査で有利になります。

申込内容や書類に不備があると、自分に関する情報把握が不十分なら返済費や返済額の管理も難しいのではと疑問視されがちです。

ミスなく申し込めば、返済管理能力を疑われる心配がありません。

複数のカードローンに同時申し込みすると、総量規制の範囲を超える可能性も高くなります。

年収300万円の人が以下の通り審査に通ったとすれば、借入先が多くなるほど総量規制の範囲を超えるリスクが高いです。

| 借入先 | 借入額 | 総量規制の範囲内での融資 |

|---|---|---|

| 1社 | 40万円1社 | 〇 |

| 2社 | 40万円2社で計80万円 | △ |

| 3社 | 40万円3社で計120万円 | × |

法律の範囲を超える恐れがあるときは、審査に通りません。

在籍確認なしで審査の甘いカードローンを希望するなら、在籍確認への対策を行って電話連絡が入る可能性と審査落ちを防ぎましょう。

在籍確認なしのカードローンで知っておきたいポイント4つ!電話連絡がないとは限らない

カードローンの在籍確認について知っておきたいポイントは以下の4つです。

- 在籍確認が成立しなければ審査落ちする可能性がある

- 在籍確認で電話が避けられない人には特徴がある

- 原則在籍確認なしの借入先では事前連絡が入るケースもある

- 在籍確認があってもすぐ借り入れがバレるわけではない

カードローンの在籍確認は収入の裏付けを取る重要な審査なので、成立しなければ審査落ちする可能性があります。

原則在籍確認なしの借入先に申し込んでも、全員が電話連絡なしで借りられるわけではありません。

電話連絡が避けられない人には特徴があり、特徴を知っていると自分が当てはまるか確認しやすいです。

原則在籍確認なしの借入先に申し込むと、在籍確認が必要になったときに事前連絡を入れてくれるケースがあります。

事前連絡があれば電話を受ける準備もできるため、不安の軽減につながりやすいです。

在籍確認があっても、すぐ同僚に借り入れがバレるわけではありません。

カードローンの申込先は利用者のプライバシーに配慮し、借り入れがバレないよう連絡を実施します。

申込前に在籍確認のポイントを確認し、不安を解消してから申し込みましょう。

カードローンの申込時に在籍確認が成立しないと審査落ちの可能性もある

カードローンの申込時に在籍確認が成立しないと、審査落ちする可能性があります。

理由がないのに「周りにバレるのが不安」「電話対応をしたくない」といった理由で在籍確認を拒否するのは避けましょう。

在籍確認は申込フォームに記載した勤務先で働いているか確認する審査です。

勤務先に電話したにも関わらず連絡がつかないと、本当に申告した企業で働いているか分からず、以下の可能性が考えられます。

- 収入を良く見せるために勤務先をごまかしている

- 本当は働いておらず収入がない

収入をごまかして多く見せている人や働いていない人にお金を貸すと、以下2つの問題が発生します。

- 法律に反する

- 延滞により損失が出る

カードローンは総量規制の範囲内で融資を行っています。

実際よりも年収を良く見せるために違う企業名を記載していれば、総量規制の範囲内におさまっているか判断できません。

年収が0円なら3分の1にしても0円で、融資額に関わらずお金を貸した時点で法律に反します。

法律に反しないよう、勤務先の確認が取れないときは審査に通しません。

勤務先を確かめずに融資すると、返済能力のない人にお金を貸す可能性もあります。

収入をごまかしている人や働いていない人は、延滞のリスクが高いです。

延滞が出るとカードローン会社自身に損失が出るため、勤め先の確認なしには審査が進められません。

在籍確認が必要になったときは電話連絡を受けましょう。

カードローンの在籍確認で電話が避けられない人の特徴4つ

原則在籍確認なしのカードローンに申し込んでも、在籍確認の電話が避けられない人の特徴は、以下の4つです。

| 特徴 | 電話を避けるための対策法 |

|---|---|

| 勤続年数が短い | 可能な限り申し込みを待つ |

| 転職直後 | |

| 他社借入状況が悪い | 可能な限り借り入れを整理する |

| 信用情報に問題がある | 信用情報の掲載期間が終わるまで待つ |

勤続年数が短いときや転職直後は、離職の可能性があると判断されて審査で不利になりやすいです。

他社で借り入れがある人は新たに申し込んだカードローンで返済に回すお金が少なく、本当に返済できるだけの収入があるか確認される可能性が高まります。

信用情報に問題があるときは在籍確認が実施される前に審査落ちする可能性も。

返済能力を高めてから申し込むと審査落ちや在籍確認の電話連絡を防ぎやすいため、可能な対策を行ってからカードローンに申し込みましょう。

勤続年数が短いと離職を疑われるので可能な限り申し込みを待つ

勤続年数が短いと離職する可能性もあると警戒されやすいので、可能な限り申し込みを待ちましょう。

カードローンの審査で信用を得やすくなる目安の期間は以下の通りです。

| 申込先 | 目安の期間 |

|---|---|

| 消費者金融カードローン | 3ヶ月程度 |

| 銀行カードローン | 半年程度 |

消費者金融カードローンでは、3ヶ月程度働いてから申し込むと返済能力があると判断されやすくなる傾向です。

銀行カードローンはやや審査に慎重で、半年程度経過してから申し込むと審査に通りやすくなります。

「冠婚葬祭でどうしても必要」「子どもの習い事の支払いに充てたい」など、急いで借りたい理由があるなら、消費者金融を選びましょう。

1万円からの融資に対応できる消費者金融なら、相談に乗ってもらえる可能性があります。

仕事が続けられるか不安視されているうちは、高額の借り入れが難しいです。

入学祝が目的なら1万円程度、習い事の支払いなら3万円程度と、本当に必要な金額で申し込むと返済可能と認められやすくなります。

返済可能な範囲での融資なら電話連絡も避けられる可能性が高いため、就職後短期間で申し込むなら借入希望額を極力低くしましょう。

働いている年数は長くても転職直後の人は電話が必要になるケースが多い

社会人として働いている年数は長くても、転職直後は電話が必要になるケースが多いです。

一度退職してから別の企業に再入社すると、再入社した日から勤続年数がカウントされるため、勤続年数が短いと判断されます。

転職直後は新しい会社の社風や雰囲気に合わず退職する可能性もあり、初めて就職した人と同様の扱いに。

転職してすぐにカードローンの申し込みをするより、3ヶ月~半年程度働いた後に申し込むと電話なしで借りられる可能性が高まります。

同じ会社で以下の変化があったときは原則勤続年数の引継ぎが可能です。

勤続年数の数え方が分からないときは、カードローンの申込先に相談しましょう。

- 定年退職後すぐ再雇用された

- 正社員からパートやアルバイトになった

- パートやアルバイトから正社員になった

定年退職後すぐ再雇用されたときは、実質的に雇用関係が継続しているとみなされる可能性が高いです。

雇用形態が変わっても、同一の企業に勤めているときは勤続年数を通算して計算します。

定年後など雇用形態が変更された場合でも継続雇用であれば、勤続年数は通算されます。

出典:就業規則作成の9つのポイント│厚生労働省

「家庭の都合で正社員からパートに変更した」「アルバイトから初めて正社員として雇用された」といった人は、勤続年数を気にする必要はありません。

雇用先の企業が変わった人は可能な限り勤続年数を伸ばしてからカードローンに申し込み、電話連絡を避けましょう。

他社借入状況が悪いときはできる範囲で借り入れを整理する

他社借入状況が以下の通り悪いときは、返済能力を疑われて電話が入る可能性もあるため、できる範囲で借り入れを整理しましょう。

| 電話が入る可能性の高い他社借入状況 | 借り入れを整理する方法 |

|---|---|

| 借入総額が年収の3分の1に近い | ・返済を進めてから申し込む ・新たなカードローンの審査に通るまで追加融資を受けない |

| 借入件数が複数ある | 借入額が少ない借入先を完済する |

借入総額が年収の3分の1に近い人は、総量規制の影響で返済能力が厳しく確認され、在籍確認の電話が必要になりがちです。

年収の3分の1近い借り入れがあると審査落ちの可能性もあるため、返済を進めてから新たなカードローンに申し込みましょう。

新規のカードローンへの申込前に追加融資を受けると、お金に困っている印象を与えて審査上不利です。

審査に通るまでは追加融資を受けず、返済に集中しましょう。

2社以上の借り入れがある人は借入件数を減らす

2社以上の借り入れがあるなら、以下の流れで借り入れ件数を減らしましょう。

- 最も借入額の少ない利用先と借入額を把握する

- 融資上限額まで余裕のある借入先で追加融資を受ける

- 最も借入額の少ない利用先を完済する

借入件数が複数ある状態で新たなカードローンに申し込むと、今あるカードローンだけでは足りないほどお金に困っていると判断されやすいです。

借り入れを整理するときは、最も借入額の少ない利用先を優先して完済しましょう。

完済に必要な金額だけ別の借入先で追加融資を受ければ、完済できる可能性があります。

同じ金額を借りていても、借入先が多いほど「お金に困ったら次々借りる人」との印象から返済能力を認められにくい傾向です。

返済能力を疑問視されると、審査落ちや在籍確認の電話連絡が入る可能性を高めます。

可能な限り借入件数を減らしてから、新規のカードローンに申し込みましょう。

信用情報に問題があるときはカードローンの審査に落ちる可能性が高い

信用情報に問題があるときは、在籍確認の電話連絡まで進む前に、カードローンの審査に落ちる可能性が高いです。

信用情報とは個人の借り入れに関する情報で、信用情報機関に保管されています。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

出典:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会

信用情報を見ると、カードローンの申込者が契約しているローンやクレジットの利用状況と支払い状況がすぐに分かります。

カードローン会社が信用情報を確認するのは、申込者の返済能力を確認するためです。

信用情報機関に以下の情報が登録されていると、在籍確認へと行きつく前に多くのケースで審査落ちします。

| 信用情報の問題 | 詳細 |

|---|---|

| 61日または3ヶ月以上の長期延滞 | 61日または3ヶ月以上にわたって入金されていない |

| 強制解約 | 延滞や規約違反でローンやクレジットカードを強制的に解約された |

| 代位弁済 | 銀行カードローンで支払いができず保証会社に立て替えてもらった |

| 債務整理 | 返済ができず法的な手段で借り入れを整理した |

| 自己破産 | 返済ができず裁判所の許可により返済が免除された |

長期延滞がある人や、延滞が元となって債務整理や自己破産を行った人は、新たなカードローン申込前に返済能力がなくなっていると判断されます。

返済能力のない人にお金は貸せないので、カードローンの審査に通りにくいです。

延滞のときは延滞が解消された時点から、延滞以外は問題が起こった時点から5年経過すると、信用情報は削除されます。

自己破産のみ最長7年間記録が残るルールです。

5年~7年経過していれば審査通過の可能性があるため、信用情報に問題がある人は情報が削除されるまで待ちましょう。

問題を起こした時期が明確でなければ、信用情報への情報照会も可能です。

国内には3つの信用情報機関があり、カードローン会社によって加盟先が異なります。

利用していた借入先が加盟していた信用情報機関に公式サイトから情報開示請求をして、問題が起きた時期を確かめましょう。

加盟先は公式サイトやローンの規約から確認できます。

短期のみの延滞なら審査通過の可能性がある

1回~2回程度短期の延滞をしただけなら、新たなカードローンで審査通過の可能性があります。

1回でも延滞した経験があると、「新規申し込みをしても審査に通らないのでは」と不安に思う例も。

審査に通りにくくなるのは61日以上または3ヶ月以上の長期延滞で、短期の延滞が1回~2回程度なら審査に大きな影響はありません。

61日以上または3ヶ月以上と日数が異なるのは、信用情報が登録される信用情報機関によってルールが違うためです。

3回連続で返済できなかったら、カードローンの審査通過が難しくなります。

ただし短期の延滞でも3回以上繰り返していると、審査に通りにくい傾向です。

短期の延滞も信用情報機関へ登録されているので、不安な人は情報開示請求を行いましょう。

原則電話なしの借入先は電話が必要になったら同意を得てくれるケースもある

原則電話なしの借入先は、審査の過程で連絡が必要になったタイミングで同意を得てくれるケースもあります。

以下のカードローンは公式サイトに「電話が必要になったら事前に同意を得る」と明記。

- プロミス

- アコム

- アイフル

- SMBCモビット

- レイク

「電話をして欲しくないのに知らないうちに連絡が入っていた」と心配する必要がなく、電話が不安な人でも利用しやすいです。

同意を得る電話が入れば、連絡を受けた段階で勤め先の事情を伝えて、書類提出に代えられないか相談できます。

自分から先にカードローン会社へ電話を入れて電話連絡に関する相談をする必要がなく、忙しい人でも無理のない申し込みが可能です。

原則在籍確認なしのカードローンでも、すべてが事前に同意を得てくれるわけではありません。

例えばセブン銀行カードローンは、必要になったときに電話連絡が行われる可能性もあるとだけ案内しています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

出典:よくあるご質問│セブン銀行

級に在籍確認の電話が入ると困るなら、電話が必要になったら事前に同意を得てくれる5社のカードローンいずれかに申し込みましょう。

職場に電話が入ったからといって必ず借り入れがバレるわけではない

職場に電話連絡が入ったからといって、必ず借り入れがバレるとは限りません。

カードローンの申込先は個人情報を第三者に漏らさないよう、プライバシーに配慮しています。

なお、当社は、お客様の同意を得て提供する場合、法令などに基づく場合及びその他正当な事由に基づき提供する場合以外には、お客様の個人情報を第三者に提供いたしません。

出典:個人情報の取り扱いに関する宣言│アイフル

勤務先の同僚に借り入れが知られると、第三者に情報を漏らした扱いになります。

在籍確認の担当者は以下の通り細心の注意を払って連絡を実施。

- 消費者金融は企業名を出さない

- 非通知設定または発信専用の番号で連絡する

- カードローンの借り入れと分からないよう会話する

消費者金融に申し込んだときは個人名で在籍確認が行われ、企業名は出ません。

消費者金融の名前を知っている人は多く、企業名を名乗るだけで借り入れがバレる可能性もあるため、配慮を行っています。

銀行カードローンでは銀行名を名乗るケースもありますが、預金業務やクレジットカードの発行も行っているので、すぐ借り入れとは疑われにくいです。

消費者金融は非通知設定または発信専用の番号で連絡を入れ、折り返しの連絡によって借り入れがバレないよう対策を実施。

利用者に不利益がないよう考えられる限りの対策を行っています。

カードローンの審査が目的でも、会話でローンに関する話題は出しません。

本人が電話に出るだけで連絡が終了するケースも多いです。

同僚が電話対応したときも、「今日は休み」「席を外している」といった回答のみで在籍確認ができるため、不安に思う必要はありません。

在籍確認の電話を受けるなら、必要以上に不安に思わず対応しましょう。

カードローンで在籍確認が実施されるときの流れは?申込前に確認して電話に関する不安を解消しよう

カードローンで在籍確認が実施されるときの流れは以下の通りです。

- 申込フォームを送信する

- 入力された項目に問題はなく融資できそうか確認が行われる

- 融資の可能性があれば必要書類の確認や在籍確認が行われる

- 最終的な審査結果が出る

カードローンの審査では、最初に申込フォームに入力した項目を元に、返済能力の不足や他社からの借りすぎがないか確認されます。

入力した項目を元に融資が可能と判断されたら、必要書類の確認や在籍確認が実施される流れです。

AIによって審査を行う、スコアリングを導入しているカードローンでは、申込フォームの確認がすぐに終わります。

スコアリングでは入力された項目に点数をつけ、合計点で審査の可否を判断する仕組みです。

自動的に点数化して審査をするため審査時間が短く、申込フォームを送信したら数分のうちに在籍確認が実施される可能性も。

申し込んでから在籍確認の電話対策を考えていると、間に合いません。

申込前に以下の内容も知っておくと、より在籍確認の電話への対応がしやすくなります。

- 在籍確認の会話例

- 電話への対応方法別の大差う

- 勤務形態別の注意点

カードローンへの申込前に確認して、在籍角煮の電話に関する不安を解消しましょう。

カードローンの在籍確認の会話例を知っておくと不安を感じにくい

カードローンの在籍確認に会話例を知っておくと、「詳細な情報を聞かれるのでは」「何度もやり取りが必要なのでは」といった不安を感じにくいです。

申込者本人が在籍確認に対応したときの会話例は以下の通り。

審査担当者:「(〇〇銀行の)△△と申しますが、□□さんはいらっしゃいますか?」

申込者:「はい、私が□□です。」

審査担当者:「(カードローン会社名)の△△と申します。この度はお申込みありがとうございます。これにて在籍確認は完了となります。」

在籍確認の担当者から連絡が入り、申込者本人が対応すると、改めてカードローン会社名を名乗って在籍確認が終了したと伝えられます。

申込先が銀行カードローンなら、生年月日や住所の確認が行われる可能性も。

消費者金融は特に怪しまれないよう会話の内容に配慮してくれるため、ほとんどのケースで本人が対応するだけで在籍確認が完了します。

同僚が電話対応をし、電話を代わったときも流れはほぼ同じです。

本人が電話に出られなくても問題はない

本人が電話に出られなくても、以下の流れで在籍が確認できれば問題ありません。

審査担当者:「(〇〇銀行の)△△と申しますが、□□さんはいらっしゃいますか?」

同僚:「申し訳ありませんが□□は本日休みを取っております。差し支えなければ、ご用件をうかがいましょうか?」

審査担当者:「いえ、個人的な要件なので改めます。ありがとうございます。」

本人はいなくても以下の回答があれば働いている確認ができるため、在籍確認が完了します。

- 休みを取っている

- 会議中

- 席を外している

- 外回りに出ている

在籍確認が終了しない返答例は以下の通りです。

- □□という社員はいない

- すでに退職した

- 個人的な電話は取り次げない

「□□という社員はいない」との回答では、今日だけいないのか在籍していないのか判断できず、在籍確認は成立しません。

過去に在籍していた企業名を出すと、在籍確認で嘘がバレて審査落ちします。

実際に働いている職場でも、会社の方針で個人的な電話は受けないと回答されると、働いているか確認できないため在籍確認が失敗します。

在籍確認のやり取りから借り入れがバレる可能性は低いので、心配しすぎず在籍確認の連絡を受けましょう。

自分で在籍確認の電話に対応するときにバレにくい対策2つ

自分で在籍確認の電話に対応するとき、よりバレにくくするための対策は以下の2つです。

- 電話の時間帯を指定して自分がいるときに電話してもらう

- 審査担当者の性別に配慮してもらう

普段は外回りで昼休みなら会社に戻っている、午後は会議で席を外す可能性が高いとあらかじめスケジュールがわかっているなら、電話の時間帯を指定しましょう。

自分が電話に出られる時間帯に連絡してもらえれば、他の人から電話を代わってもらい「何の電話だった?」と聞かれる可能性を回避できます。

他にも、女性が中心の職場に男性から電話があると不審に思われやすいです。

審査担当者の性別に配慮してくれるカードローンなら、女性に連絡してもらえれば不審に思われずに済みます。

レイクは担当者の性別にも配慮すると公式サイトに明記。

非通知もしくは発信専用の番号で、担当者の個人名にてお電話をさせていただき、男性か女性かなどの担当者のご希望がありましたら、できる限り考慮いたします。

出典:おしえて!レイク

公式サイトに明記していなくても、在籍確認の相談に乗ってくれるカードローンでは対応できる可能性があります。

以下のカードローンなら時間帯の指定や担当者の性別について相談しやすいです。

- 原則在籍確認なしで電話連絡が必要になったら同意を得てくれる

- 在籍確認はあっても相談に乗ってくれる

在籍確認実施前に同意を得てくれるプロミスやアイフルなら、連絡があった時点で相談できます。

三井住友銀行のカードローンのように在籍確認はあっても事前の相談に乗ってくれるカードローンでも、要望を聞いてくれる可能性も。

事前の相談でよりカードローンの利用がバレにくくなるよう準備しましょう。

自分で電話に出られないときは言い訳を考えた上で同僚に対応を依頼する

自分で電話に出られないなら、言い訳を考えた上で同僚に対応を依頼すると、よりバレにくく在籍確認もスムーズです。

事前の準備があれば電話を受けた同僚に「何の電話?」と聞かれて焦る可能性や、不審な電話を疑われる可能性が減らせます。

在籍確認自体はバレずに終わっても、電話を取って代わってくれた同僚に何の電話か何気なく聞かれたときに返答できなければ、怪しまれる可能性も。

本当は在籍しているのに、怪しい電話を疑った同僚が気を利かせて「そのような社員はいない」と回答すれば、在籍確認が成立しません。

スムーズなのはクレジットカードの作成です。

クレジットカードの新規発行時にも電話が入る可能性もあります。

クレジットカードを発行している銀行も多く、銀行名を名乗って連絡が入ったときも怪しまれにくいです。

同僚に「クレジットカード会社から申し込み確認があったら席を外していると伝えて欲しい」と依頼すれば、不自然に思われません。

事前に電話があると自分から話していれば、同僚も対応しやすく在籍確認がスムーズに進みます。

営業や外部とのやり取りが多い人なら、何の連絡か聞かれたときは「名刺交換をした相手からの連絡だった」と言えば自然に言い訳ができます。

不自然な態度からバレるのが心配な人や自分が会社にいない人は、言い訳を考えて同僚に対応してもらいましょう。

銀行カードローンでは銀行名を名乗るケースがあるので言い訳の内容に配慮する

銀行カードローンに申し込むと銀行名を名乗るケースがあるため、言い訳の内容に配慮しましょう。

- クレジットカードを発行していない銀行ではクレジットカードを言い訳にしない

- 相手が銀行なのに名刺交換相手と答えれば不自然になる

例えばセブン銀行ではクレジットカードを発行していません。

クレジットカードの「セブンカード・プラス」の発行元はセブン・カードサービスです。

セブン銀行から電話がかかってきたのにクレジットカードを言い訳にすると、詳しい人からは不自然に思われます。

申込先が銀行カードローンの人がクレジットカードの発行を言い訳にするなら、クレジットカードを取り扱っているか確認しましょう。

銀行名を名乗っているのに名刺の交換相手と言えば、疑問を持たれがちです。

銀行カードローンに申し込むなら、名刺の交換相手を言い訳にするのは避けましょう。

クレジットカードの発行も行っていない銀行に申し込むなら、口座開設手続きを言い訳にすると自然です。

口座開設時に取引時確認で勤務先を確かめるケースもあるため、口座開設も言い訳の選択肢にしましょう。

すぐに嘘だとバレる言い訳は信用を失うので使わない

カードローンの在籍確認ですぐ嘘だとバレる言い訳をすると、かえって信用を失う可能性もあります。

避けた方がいい言い訳の例は以下の通りです。

- マイカーローンや住宅ローンと別のローンで言い訳する

- 親戚から緊急の要件と伝える

- 取引先の実名を出す

マイカーローンや住宅ローンなら利用してもお金に困っているとは思われにくく、言い訳にしたい人もいます。

しかしマイカーローンや住宅ローンは話が広がると嘘がバレる可能性も。

例えば「どんな車を買う?」「いつ頃車を買い替える?」と話が続けば、実際には車を買い替える予定はないため話が続きません。

家族から緊急の要件と言えば、同僚に心配をかける可能性が高いです。

実際の取引先の名称を出すと、仕事でトラブルがあったのか、今後の仕事に必要な話ではないかと思われがち。

取引先から連絡があったのに詳細を伝えなければ、仕事に影響を与える内容なのになぜ言わないのかと疑問視されます。

カードローンの借り入れがバレたくないためにかえって信用を失わないよう、適切に言い訳しましょう。

カードローンの在籍確認を受けるときは勤務形態に合わせて準備をする

カードローンの在籍確認を受ける際は、以下の通り勤務形態によっても必要な準備があります。

| 勤務形態 | 必要な準備 |

|---|---|

| 派遣社員 | 派遣会社のルールを確認する |

| パートやアルバイト | 本社ではなく勤務先の電話番号を記載する |

| 自営業 | 自宅や職場に電話が入るので対応できるよう備える |

| ・フリーランス ・内職 |

収入証明書の提出を求められる可能性がある |

派遣社員は所属している派遣会社によって対応が異なり、電話を受けてくれないケースもあります。

事前に派遣会社ごとのルールを確認し、在籍確認に備えましょう。

パートやアルバイトは、本社の番号を記入すると在籍確認が成立しない可能性もあります。

自営業でも在籍確認が必要になるケースもあるため、自宅や職場で電話を受けられるよう備えましょう。

フリーランスや内職は労働実態の把握が難しいため、収入証明書の提出を求められる可能性があります。

当てはまる勤務形態の人は申込前にチェックして、在籍確認をスムーズに済ませましょう。

派遣社員は登録先の派遣会社によって対応が違うので確認しておく

派遣社員の在籍確認は、登録先の派遣会社によって対応が異なります。

派遣社員は給与を派遣会社から受け取っているため、在籍確認も派遣元である派遣会社に対して行われるのが一般的です。

主な対応方法は以下の通りなので、自分の登録している派遣会社がどちらに当たるか確認しましょう。

- 事前に申し出ていれば対応してもらえる

- 電話には一切対応しない

例えばテンプスタッフでは、事前の申し出があれば在籍確認に対応しています。

「問い合わせ先不明でも在籍確認可能」と伝えておけば、在籍確認を行う企業の情報を明かす必要がなく、カードローンの借り入れがバレにくいです。

事前の問い合わせがなければ電話に対応してもらえないので、忘れずに連絡を入れましょう。

リクルートスタッフィングのように、プライバシー保護のため外部の問い合わせに一切回答していない派遣会社も多いです。

電話で対応する代わりに在籍証明書の発行はできるので、在籍確認について相談に乗ってくれるカードローンを選んでスムーズに在籍確認を済ませましょう。

一部カードローンで派遣先に在籍確認の電話が入るケースもある

一部のカードローンでは派遣先に電話連絡が入るケースもあります。

例えばSMBCモビットは、派遣元で連絡が取れないときは派遣先に電話をする可能性があると案内。

派遣社員の方の場合の在籍確認は、派遣元で取れない(個人情報の観点から回答不可)ことが多く、派遣元名の保険証や収入証明書類に加えて、派遣先での電話確認とすることが多いです。

出典:みんなのモビット│SMBCモビット

派遣先に派遣社員を指名して電話が入ると不自然な環境なら、原則在籍確認なしの借入先に申し込みましょう。

プロミスやアコムなら在籍確認が必要になっても同意を得てくれるため、在籍証明の提出に代えられないか相談しやすいです。

電話連絡ができない可能性のある派遣社員は、事前に在籍証明を取り寄せてからカードローンの申し込みを始めましょう。

パートやアルバイトは本社ではなく今働いている場所の連絡先を記入する

パートやアルバイトがカードローンに申し込むなら、本社ではなく今働いている場所を勤務先として申請しましょう。

本社ではパートやアルバイトまでは把握していない可能性が高いです。

社員に関する問い合わせだと勘違いして「(申込者名)という社員はいない」と回答されれば、在籍確認が成立しません。

今働いている場所への連絡なら、電話を取って名前を聞いた社員がパートやアルバイトへの連絡だと気づいてくれます。

電話がスムーズに繋がるよう、実際に働いている店舗や支店の連絡先を勤務先電話番号として記入しましょう。

パートやアルバイトで電話に出る機会がないなら社員に対応を頼む

普段電話に出る機会のないパートやアルバイトが在籍確認の電話を受けるなら、電話を取る可能性のある社員に対応を依頼しましょう。

以下の勤務先でパートやアルバイトが電話対応も行っていれば問題なくても、普段電話が入らないのに連絡があれば不審な電話を疑われやすいです。

- 飲食店

- コンビニ

- 事務

飲食店では日常的に注文や予約の電話を受けるため、不自然に思われずに済みます。

コンビニでは問い合わせの電話に対応する可能性があり、事務なら電話対応も多いです。

利用者が名札から名前を知っていても不自然ではなく、パートやアルバイト宛てに電話があっても困りません。

しかし普段からパートやアルバイトが電話対応をしていないなら、外部から名指しで連絡が入るとは考えにくいです。

パートやアルバイトを狙った不審な電話だと思われれば、社員が機転を利かせて「(申込者名)という人はいない」と回答してくれる可能性も。

配慮はありがたくても在籍確認が成立しない点では困ります。

電話対応のない職場で働いているなら、クレジットカードの発行や口座開設を言い訳に、電話連絡があると伝えて対応してもらいましょう。

自営業でも必要と判断されたら自宅や職場に電話が入る

自営業でも在籍確認が必要と判断されたら、自宅や職場に電話が入ります。

自宅を職場と兼用しているなら自宅、職場が別にある人は職場で連絡が受けられるよう準備しましょう。

自宅で電話を受けるときは、家族が電話に出る可能性を考えた対策が必要です。

家族も納得している借り入れなら、電話がかかってくると伝えて電話に対応してもらいましょう。

家族に内緒で借りたいときは、家族のいない時間帯に電話してもらわなければいけません。

配偶者が仕事に出ている時間帯や買い物で家を空ける時間があるなら、時間帯を指定すると対応してもらえる可能性が高いです。

自宅とは別に店舗や工場があるなら、職場に電話連絡が入ります。

代表者を指名して電話が入るケースは珍しくないので、従業員を雇っていても怪しまれずに在籍確認が終わる可能性は高いです。

1人で事務所を経営しているなら、自分が電話対応できる時間帯を指定して連絡してもらいましょう。

事務所に誰もいない時間が多く、電話連絡が繋がらないと、本当に営業実態があるか不審に思われて審査落ちする可能性もあります。

電話連絡が必要になったら対応できるよう時間を調整しましょう。

フリーランスや内職は収入証明書類を求められる可能性が高い

フリーランスや内職は、以下の理由から在籍確認の電話と合わせて収入証明書類の提出を求められる可能性が高いです。

- 事業実態が分かりにくい

- 収入が不安定になりやすい

フリーランスや内職は事業実態が分かりにくく、審査が慎重になりがちです。

自営業は店舗や工場があれば、公式サイトや電話帳から特定でき、事業実態が確認できます。

フリーランスは特定の職場がなく、自宅やカフェなど幅広い場所で仕事を実施。

内職は自宅で仕事をしていて外部に拠点がないため、電話をしても本当に働いている証明になりにくいです。

フリーランスは取引相手が固定されていないケースも多く、収入が不安定になりがちな点からも、審査が慎重に行われます。

内職は原則歩合制で仕事をやっただけ収入を得られる仕組みです。

用事で忙しい月は仕事に回せる時間がなくなり、収入が減る可能性もあります。

カードローン会社としては、お金を貸せるだけの収入を継続的に得ているか確かめなければ審査に通せきません。

収入証明書類があれば客観的に事業実態と収入額を確認できます。

電話連絡と合わせて収入証明書類の提出を求められたら、指示に従いましょう。

固定電話がなくてもカードローンに申し込みはできる

固定電話を引いていないフリーランスでも、カードローンへの申し込みはできます。

近年は固定電話を持っていない人も多く、仕事の場面でも携帯電話のみで対応している人が増えました。

携帯電話の普及に伴い、以前ほど固定電話に対するこだわりはなくなっています。

携帯電話でも問題ないので、必要に応じて在籍確認への対応や収入証明書類の提出を行いましょう。

在籍確認なしで審査が甘いカードローンは違法業者の可能性が高い

審査なしで審査が甘いカードローンは違法業者の可能性が高く、利用してはいけません。

カードローンの審査は法律によって義務付けられているのに、審査が甘いと強調している時点で違法です。

審査の目的は返済能力の確認で、返済能力の裏付けを取るために、書類の提出または電話で在籍確認が必ず実施されます。

在籍確認自体がないのも、法律のルールを守っていません。

以下の危険性があるため違法業者での借り入れは避けましょう。

- 法外な利息を請求される

- 無理な取り立てに遭う

- 個人情報を拡散される

カードローンの上限金利は法律によって20.0%と決まっています。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

出典:5 お借入れの上限金利は、年15%~20%です│日本貸金業協会

年10.0%で10万円借りたとしても、1年で発生する利息は11,200円程度です。

法律を守っていない違法業者では、法律の上限以上の利息を請求するケースもあります。

利息が高い借入先では、10万円借りると10日で1万円の利息が発生する例も。

利息が高すぎると返済を続けても借入残高が減らず、いつまでも支払いを続けなければいけません。

無理な取り立てに遭えば落ち着いて生活できなくなります。

お金を借りるには詳細な個人情報が必要で、融資のためと取得した個人情報を拡散される危険性も。

高額な支払いや状の方の拡散があってからでは遅いので、在籍確認がなく審査の甘い借入先の利用は避けましょう。

カードローンではなく個人間融資でも危険性が高い

在籍確認なしで審査の甘いカードローン以外に、個人間融資も危険性が高いです。

個人間融資は以下の手段で連絡を取り、個人が個人にお金を貸す方法。

- SNS

- Web掲示板

お金を借りるには知らない相手に詳細な個人情報を伝える必要があり、政府広報オンラインによると以下の被害も起こっています。

- 法外な利息を請求される

- 保証金の名目でお金をだまし取られる

- 個人情報をネット上に流出させられる

違法業者で借りたときと同様に、個人間融資でも高額な利息を請求される例があります。

信用度を測るとの理由で保証金を請求し、融資が受けられない人も。

返済をきちんとしているのに、借り入れの際に提出した運転免許証やマイナンバーカードの写真を流出させられる可能性もあります。

被害の実例も寄せられていて、知らない相手とお金のやり取りをするのは危険性が高いです。

金融機関から借りられず個人間での貸し借りに頼るなら、面識のある家族や友人に頼んでみましょう。

以下の例のように多くの人が納得できる理由での借り入れで、返済の約束もしていれば、貸してもらえる可能性があります。

- 病院にかかる

- 通勤に必要な車が故障した

- 仕事や学業に使うパソコンが故障した

返済の約束をするときは返済期間や毎回の返済額を明確にし、相手に不安を与えないよう準備してから融資を頼みましょう。

参考:政府広報オンライン

違法業者を見分けるコツは金利や審査に関する表記内容

違法業者を見分けるコツは金利や審査に関する広告の表記です。

金融庁が調査した貸金業者の広告で、不適切として是正勧告を受けた内容の例は以下の通り。

| 項目 | 是正勧告を受けた内容 |

|---|---|

| 金利 | 金利や遅延損害金の割合が明記されていない |

| 審査 | 以下の表現で審査の甘さを強調 ・破産や再出発でも対応できる ・他社で借りられなかった人も必ず利用できる ・過去や現在は問わない ・電話1本でスピード融資できる ・融資率が業界最高水準 ・契約数がNo.1 |

| 返済 | 返済期間が明記されていない |

金利や遅延損害金の割合が明記されていないと、後から法外な利息を請求される可能性もあります。

金利が表記されていても極端に低いまたは高いときは、違法業者を疑いましょう。

キャンペーン金利と偽って借り入れを誘っているケースや、高額な金利を隠さず審査の甘さで融資を促す例もあります。

遅延損害金は返済が遅れたときに支払う損害賠償の割合で、一般的には年20.0%前後です。

遅延損害金の割合が高ければ、返済が遅れたときに高額なお金を請求される可能性も。

審査に関して不適切な内容として、信用情報に問題があっても借りられる、誰でも審査に通るといった内容が挙げられています。

審査が甘いと強調し、利用者の借り入れを促す表現は認められていません。

返済期間が不明確だといきなり全額返済を求められ、返済できなかったら高額な遅延損害金を請求するといった被害に繋がる可能性もあります。

金利や返済方法に不明瞭な点はないか、審査が甘いと強調していないか確認し、利用するカードローンを決めましょう。

金融庁の登録貸金業者検索や日本貸金業協会の公式サイトでも調べられる

広告の内容から違法業者を判断するのが難しければ、以下の公式サイトでも調べられます。

| 公式サイト | 調べ方 |

|---|---|

| 金融庁の登録貸金業者検索 | 登録を行っている正規の消費者金融が表示される |

| 日本貸金業協会の悪質業者実例検索 | 違法業者が表示される |

金融庁の登録貸金業者検索では、財務局や都道府県に貸金業者としての登録を行っている正規の消費者金融が表示される仕組みです。

例えばプロミスを検索した結果は以下の通り。

出典:登録貸金業者検索サービス

検索すれば金融機関名と合わせて電話番号や住所も確認できるため、申し込もうとしている金融機関が違法ではないか分かります。

日本貸金業協会のヤミ金(悪質業者)の実例検索は、違法業者の実例を検索可能です。

実在する金融機関を詐称して勧誘する例もあるため、広告の内容に不審な点があれば検索して違法業者からの勧誘ではないか確認しましょう。

電話番号やメールアドレスをチェックすると、実在する金融機関名を名乗っているか分かります。

違法業者か確かめるときは、金融機関名だけではなく住所や連絡先まで細かくチェックしましょう。

どうしても在籍確認なしの審査甘い借入先が希望ならカードローン以外を利用する

「審査に通らない」「審査を受ける時間がない」といった理由でどうしても在籍確認なしの審査が甘い借入先を利用したい人は、カードローン以外の以下の方法で借りましょう。

| 借り入れ方法 | 担保や条件 |

|---|---|

| 質屋 | 借りたい金額分の査定額が出る品物を持っている |

| 総合口座の自動融資 | 総合口座を開設していて定期貯金や定期預金残高がある |

| 契約者貸付 | 解約返戻金のある保険を契約している |

| クレジットカードのキャッシング機能 | すでにキャッシング枠の審査が済んでいる |

担保にできるものがあれば返済能力を確かめる必要がなく、審査なしの借り入れも可能です。

品物や定期性の預貯金が担保にできるため、自分に合った方法があれば利用しましょう。

クレジットカードで現金を借りるキャッシング枠は、申込時に審査が済んでいれば新たな審査なしで利用できます。

クレジットカードを持っている人は、キャッシング枠が利用できないか確認しましょう。

預けられるものがあれば質屋で電話も審査もなしに借りられる

預けられる品物がある人は、質屋で電話連絡も審査もなしに借り入れできます。

質屋は預かった品物の査定額の範囲内でお金を貸す仕組みです。

例えばブランドバッグを持ち込んで5万円の査定額が出れば、5万円以内で希望の金額を借りられます。

現金で返済できなかったときはブランドバッグの所有権が質屋に移り、支払いの督促は受けません。

返済が不安な人や手元にあるものを活用してお金を要したい人にぴったりの方法です。

質屋は所有権が移ったブランドバックを売却して、貸したお金を回収します。

カードローンの審査は、返済が滞らないよう返済能力を確かめるために実施。

質屋は預かった品物を元に貸したお金を回収できるので、審査を行う必要がありません。

在籍確認の電話は返済できるだけの収入があるか裏付けを取るもので、返済の必要がなければ電話も不要です。

質屋で預けられる品物の例は以下の通り。

- ブランド品

- 貴金属

- ジュエリー

- 時計

- パソコンやスマホ

- ゲーム機

- 家電製品

- 電動工具

- お酒

- 記念硬貨

質屋では幅広い品物を預かってもらえるので、使っていないものがあるなら活用して審査も電話もなしにお金を借りましょう。

返済できないと品物は戻ってこないので必要なものは預けない

質屋で返済できないと品物は戻ってこないので、必要なものを預けるのは避けましょう。

できれば取り戻したいけれど、万が一返済ができなかったときは失ってもいい品物なら、質屋で質入れしやすいです。

最初から手放すつもりでお金を借りるなら、品物を預ける質入れではなく、質屋で品物を売却しましょう。

質入れすると管理費用がかかり、査定額が1割~2割程度低くなります。

最初から手放す予定の品物を質屋に持ち込むなら、買い取ってもらってより多くのお金を用意しましょう。

定期預金や定期貯金があれば口座を利用して借りられる

銀行で定期預金をしている人は、総合口座の自動融資機能を利用して借り入れできます。

ゆうちょ銀行に総合口座を開設していると名称が定期貯金になりますが、仕組みは同じです。

総合口座には普通預金口座の残高が不足しているとき、以下のタイミングで定期預金を担保として自動融資を受けられる機能が備わっています。

- 預金を引き出した

- クレジットカードや公共料金の自動引き落としがあった

例えば普通預金口座の残高が5万円で10万円払い戻す手続きをしたら、5万円自動で融資を受けられます。

「冠婚葬祭でどうしても必要」「買いたいものがある」といったときでも、預金残高を超えて引き出せるため、お金が不足する心配を軽減可能です。

クレジットカードや公共料金の引き落とし時に自動融資が受けられれば、滞納の心配を減らせます。

定期預金を担保としているため、万が一返済できなかったときは、定期預金が解約されて返済に充てられる仕組みです。

定期預金の残高が減る心配はあっても、現金での返済は求められないため、滞納が不安な人でも無理なく利用できます。

融資期間や金利は利用先の銀行によって異なるので、利用前に規約を確認しましょう。

保険の解約返戻金がある人は契約者貸付が利用できる

解約返戻金のある以下の保険を契約している人は、契約者貸付で審査も在籍確認の電話もなくお金を借りられます。

- 学資保険

- 終身保険

- 養老保険

- 個人年金保険

契約者貸付は、保険の解約に備えて積み立てられている解約返戻金を担保とした融資です。

保険の払込期間が長くなるほど解約返戻金は増え、まとまった金額の借り入れも可能になります。

保険会社によっても違いはありますが、一般的な融資制度の内容は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 借りられる金額 | 解約返戻金の60%~80%程度 |

| 金利(年) | 2.0%~6.0% |

| 借入方法 | 保険の担当者や保険会社に相談 |

| 返済期間や返済額 | 自由 |

借りられる金額は解約返戻金の60%~80%程度で、金利は年2.0%~6.0%程度。

制度を利用したいときは保険の担当者や保険会社に相談しましょう。

返済期間や金額は決まっておらず、お金が用意できたタイミングに合わせて一括または分割で支払います。

借りたお金を毎月返済するのが難しい人でも、契約者貸付ならボーナス月や余裕のある月にまとめて返済が可能です。

返済の自由度が高く無理のない返済は可能でも、借入期間が長くなると利息が高額になる可能性も。

借りたお金と利息の合計額が解約返戻金の範囲を超えると、保険が失効するケースもあります。

お金の用意ができたら早めに返済しましょう。

キャッシング枠付与済みのクレジットカードがあれば在籍確認も審査も必要ない

キャッシング枠が付与済みのクレジットカードを保有しているなら、在籍確認の電話も新たな審査もなしに現金を借りられます。

クレジットカードのキャッシング枠は現金を借りる専用の枠で、ショッピング枠とは別に申し込みと審査が必要です。

一度審査に通れば利用するたびに審査を受ける必要はなく、ネットキャッシングやクレジットカードをATMに挿入しての借り入れができます。

キャッシング枠の審査は以下のタイミングで実施。

- 申込時にキャッシング枠の審査も受けた

- 途中で必要になりキャッシング枠に申し込んだ

- クレジットカードの利用によって実績ができてカード会社から自動で付与された

申込時やクレジットカードの利用中に自分で審査に申し込んだ人は、審査を受けて通ったタイミングでキャッシング枠が付与されています。

自分でキャッシング枠に申し込んでいなくても、クレジットカードの利用を通して実績ができ、カード会社から自動で枠が付与されているケースも。

クレジットカードにキャッシング枠が付与されていれば、ショッピングとキャッシングを1枚で管理可能です。

利用明細やWeb会員サービスで確認すると、キャッシング枠が付与されているか分かります。

クレジットカードを保有していて、在籍確認も審査もなしでお金を借りたい人は、キャッシング枠が付与されていないかチェックしましょう。

在籍確認なしで審査も甘いカードローンで借りたい人によくある質問

在籍確認なしで審査も甘いカードローンで借りたい人によくある質問は以下の通りです。

- 在籍確認なしで即日お金を貸してくれるカードローンはありますか?

- 在籍確認なしのカードローンを見分けるポイントはありますか?

- 学生ですが在籍確認に対応しなければいけませんか?

- フリーローンは在籍確認なしでも利用できますか?

在籍確認なしで借りたい人からは、急いでいるために在籍確認を省略したいとの意見も寄せられます。

借入先を選べば在籍確認なしで即日の借り入れも可能です。

在籍確認なしのカードローンはどこで分かるのか知りたいとの意見もあります。

カードローンを利用したい学生やフリーローンでお金を借りたい人も含めて、在籍確認が気になる人は事前に疑問を解消し、納得してから申し込みましょう。

在籍確認なしで即日借りられるカードローンはある?

最短審査時間が短めのカードローンに申し込めば、在籍確認なしで即日借りられます。

在籍確認の電話連絡がないと電話待ちの時間が発生しません。

会社が休みの日や営業終了後に申し込んでも審査がスムーズに進み、当日中に借り入れできる可能性が高まります。

最短審査時間が短めで原則電話連絡もないカードローンは以下の通りです。

| カードローン | 融資時間 |

|---|---|

| プロミス | 最短3分※ |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分※ |

| アコム | 最短20分※ |

| レイク | Webで最短25分融資も可能※ |

| アロー | 最短45分 |

| いつも | Web申し込みで最短30分 |

審査時間が短ければ、申し込みが混み合っているときや不備があって連絡の必要性が生じたときでも、当日中に審査が終わる可能性を高められます。

電話連絡なしで借り入れを急ぐなら、最短審査時間が30分前後のカードローンに申し込みましょう。

在籍確認なしのカードローンはどうやって見分けるの?

在籍確認なしのカードローンは、公式サイトに「電話連絡なし」の案内があるかによって見分けましょう。

在籍確認を実施すると記載があるカードローンはもちろん、在籍確認について記載のないカードローンも電話連絡を実施する可能性が高いです。

在籍確認の電話がなかったとの口コミや噂があるカードローンでも、全員が電話なしで借りられるとは限りません。

一部電話以外の方法で勤務先の確認が取れた人のみ電話なしで利用でき、多くの人が電話を受けているケースもあります。

原則在籍確認なしと明記されていれば、人によって対応が変わる心配はありません。

今回紹介したおすすめの10社は、いずれも在籍確認の電話連絡なしを明言しています。

見分ける自信がない人は、10社のうち自分の希望に合うカードローンに申し込みましょう。

学生でも在籍確認に対応しなければいけないの?

学生がカードローンに申し込むときでも、在籍確認の電話に対応しなければいけません。

カードローンを利用する場面では、学生でも社会人でも扱いが同じです。

返済能力がある人にしかお金を貸せないので、返済能力に不安があればアルバイト先に連絡が入ります。

アルバイト先に電話が入ると困るなら、原則電話連絡なしのカードローンを選びましょう。

フリーローンは在籍確認なしで利用できる?

在籍確認の電話なしで利用できるフリーローンはほとんどありません。

フリーローンはカードローンよりも金利が低い傾向にあり、審査が厳しめです。

例えば三井住友銀行の商品では、フリーローンの上限金利はカードローンよりも8.3%程度低く設定されています。

| 商品 | 金利(年) |

|---|---|

| カードローン | 14.500% |

| フリーローン | 6.125% |

金利が低い分より厳しく審査を行い、返済能力を見極めなければいけません。

フリーローンはお金の使い道を明確にする必要がある商品で、在籍確認があったとしても同僚に「パソコンが壊れた」「旅行費用が足りない」と伝えられます。

周りに何も聞かれなければ自然に在籍確認が終わる可能性は高いので、不安に思わず申し込みましょう。

在籍確認の電話をどうしても避けたい人は、金利が高くなっても原則在籍確認なしのカードローンに申し込めば安心感があります。