リボ払いとは「リボルビング払い」の略語で、月々の支払金額を固定して、元金と利息を合わせて支払う返済方法のことです。

毎月の支払いが一定になるため、家計管理がしやすくなり手元にお金がないときでも利用しやすい反面、金利が高く無計画に利用してしまうと支払いの負担が大きくなってしまう特徴があります。

手数料がかさむことから「リボ払いはやばい」とも言われており、リボ払い=怖いものと思っている人も多いはず。

しかし使い方さえ誤らなければ、リボ払いは非常に便利な支払方法です。

日本銀行のアンケートによれば「一度でもリボ払いを利用したことがある」と回答した人は約55%もいます。

この記事ではリボ払いの仕組みと、分割払いの違いとリボ払いの計算方法・メリットやデメリットをわかりやすく解説していきます。

リボ払いとは?仕組みを事例付きで詳しく解説

リボ払いとは、月々の支払金額を固定することで、毎月の支払いの負担を抑えられる返済方法です。

毎月の支払金額が決まっているので支出がわかりやすく、家計管理をしやすい一方で、他の返済方法に比べて利息が高かったり、返済期間が長期化したりするデメリットがあります。

ただリボ払いは、利用した金額が増えても1か月の返済金額は変わらず、出費が重なった場合や予定外の出費があった場合に助かる返済方法です。

クレジットカードによるリボ払いの他にも、銀行のローンや消費者金融で借り入れをした際もリボ払いを選択できる場合があります。

リボ払いは1970年代にアメリカから始まっていて、現在は日本でも多くの人が利用している返済方法の一つです。

なおリボ払いのリボルビングとは「回転」という意味があり、「回転信用」「フレックス払い」といった呼称が使われる場合もあります。

実際にリボ払いを利用した際の事例も踏まえて説明していきます。

リボ払いを使った支払いの事例

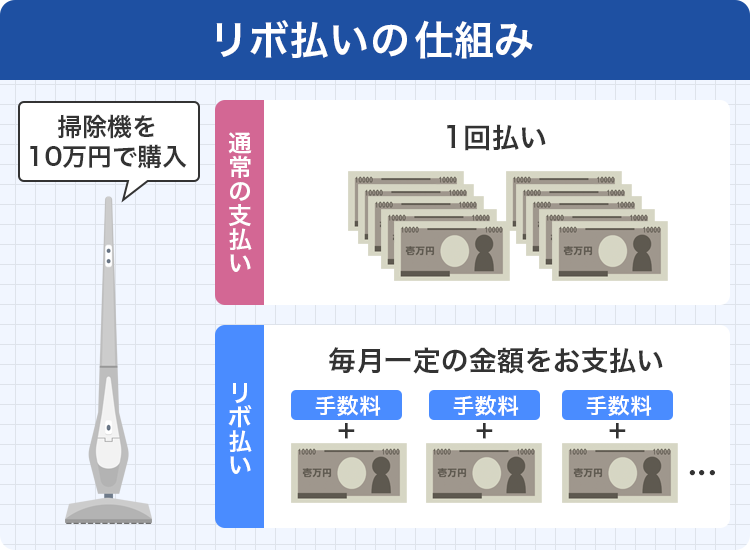

例えばリボ払いで「10万円の掃除機」を購入して、毎月1万円ずつ支払う設定にしたとしましょう。

イメージ的には10か月で「掃除機の代金」を支払っていく計算ですが、実際は違います。

掃除機をリボ払いで購入した際には、設定した支払金額(1万円)には、リボ払いの手数料も含めて支払う仕組みです。

基本的に手数料のかからない「一括払い」に比べるとリボ払いは金利が高いので、トータルの返済金額も高くなります。

しかし毎月の支払い額は固定されるため、家計の支出はコントロールしやすくなります。

ただし、リボ払いの支払い手数料は、基本的に分割払いに比べて高額になるため、リボ払いを使いすぎると支払いの総額は想像以上に多くなることも多いです。

実際、リボ払いを使いすぎてやばい状態になってしまった体験談もネット上に公開されています。

リボ払いの支払いが終わらないなんてことにならないよう、リボ払いの仕組みをしっかりと理解して、計画的に利用しましょう。

支払金額はいくらになる?リボ払いの支払方式を解説

リボ払いには主に2種類の支払い方式があり、それぞれの支払い方式の違いを理解すれば、リボ払いを使った際に家計のコントロールもしやすくなります。

- 定額方式

- 残高スライド方式

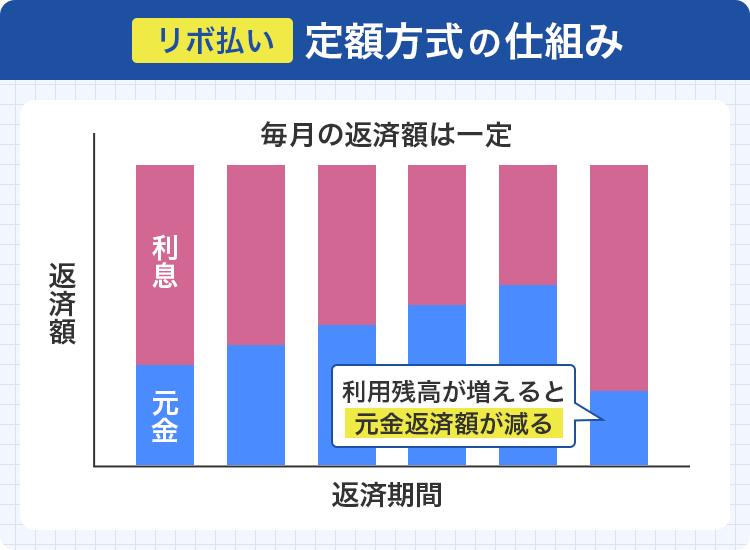

リボ払いの定額方式の仕組み

リボ払いの定額方式とは、利用した残高に関わらず毎月一定の金額を支払う方式のことです。

1月に20,000円を利用してから2月に25,000円、3月に35,000円をリボ払いで利用して、毎月10,000円を支払っていくとしましょう。

利用残高が毎月の支払額よりも多かったとしても毎月10,000円を支払っていくのが定額方式の仕組みです。

毎月の支払額の設定金額は、クレジットカード会社によって定められた範囲内で自由に決められますが、少ない金額の場合は利用残高(元本)がなかなか減らず、支払いが長期化してしまいます。

リボ払いを提供しているクレジットカードでは、月々の最低の支払金額が設定されているケースも多く、その金額以上の範囲で支払金額が設定可能です。

リボ払いの定額方式を利用する際には、あらかじめ利用金額と支払金額のバランスを考えてから決める事をおすすめします。

リボ払いの残高スライド方式の仕組み

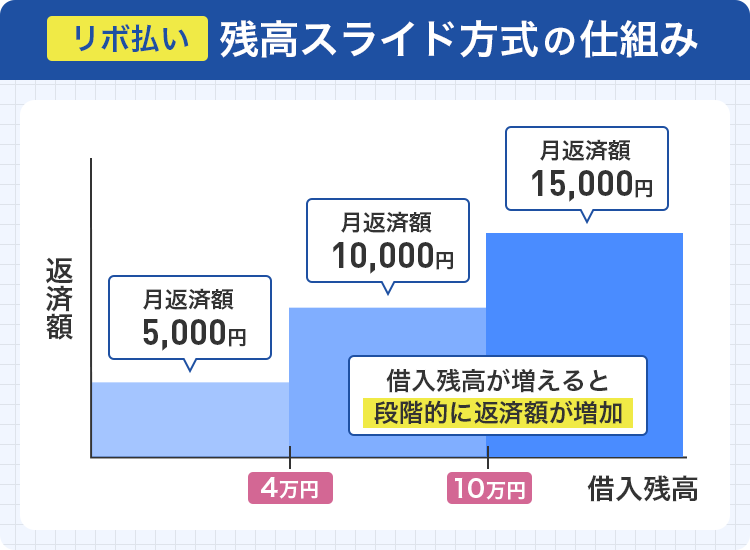

リボ払いの残高スライド方式とは、支払い残高に応じて毎月の支払金額も変わる方式のことです。

上記の例の場合、リボ払いを利用した金額が40,000円を超えなかった場合には、毎月の支払金額は5,000円です。

しかし、ある日突然洗濯機が壊れてしまい、リボ払いを利用して洗濯機を購入し、利用残高が70,000円になった場合、その月から支払金額は毎月10,000円に上がります。

リボ払いの利用残高が40,000円以下になれば、毎月の支払金額は再び5,000円に下がります。

リボ払いの残高スライド方式では定期的に利用残高をチェックしないと、突然支払金額が増える場合がある事を理解しておきましょう。

ただ残高スライド方式は定額方式に比べて利息を早く支払えるので、トータルの支払い期間や支払金額が少なくなる点がメリットです。

リボ払いの手数料の計算方法は?支払金額をシミュレーションで検証

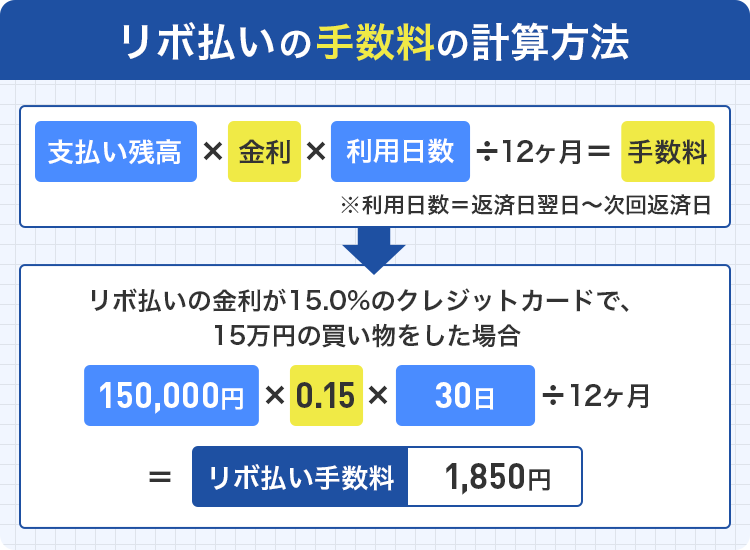

リボ払いで発生する手数料とは、いわば利息のことです。

例えば10万円の商品を購入して、毎月1万円ずつ支払っていく場合は、残りの9万円はクレジットカード会社にお金を借りている状態です。

このときにリボ払いの手数料として利息が上乗せされます。

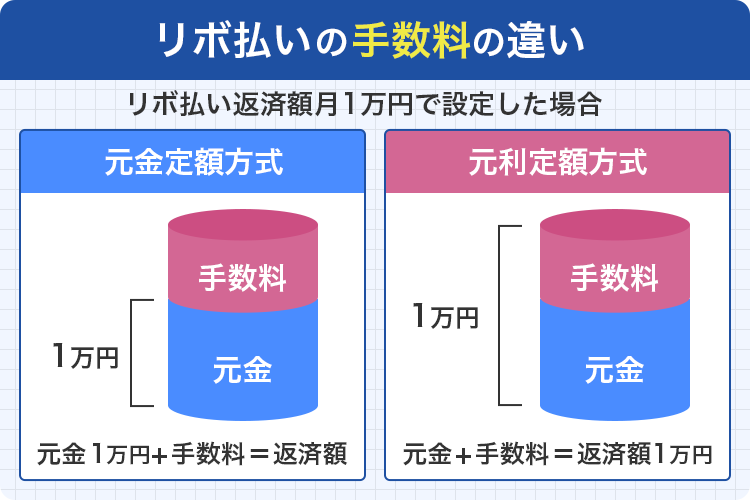

またリボ払いの手数料には、毎月の支払金額に含まれるケースと上乗せされるケースがあります。

例えば毎月の支払金額に手数料が含まれる場合は、毎月10,000円を払っていたとしても、元金の支払いは8,150円になる計算です。

リボ払いの手数料が支払金額に含まれているかどうかは、クレジットカード会社によって異なるので注意が必要です。

例えばJCBカードは1か月の支払金額に対して手数料が上乗せされ、セゾンカードの場合は1か月の支払金額に手数料が含まれます。

セゾンカードのように支払金額の中に手数料が含まれる場合、元金を支払う割合が減ってしまうので、手数料が上乗せされる方法に比べるとトータルの支払回数は増えてしまいます。

同じ金利でも毎月の支払いに手数料が含まれるかどうかで、トータルの支払金額が変わってくることを理解しておきましょう。

月々の支払金額の中に手数料が含まれないJCBカードと、手数料が含まれるセゾンカードで支払いシミュレーションを行い、リボ払いを利用した際の手数料や毎月の支払金額を確認しておきましょう。

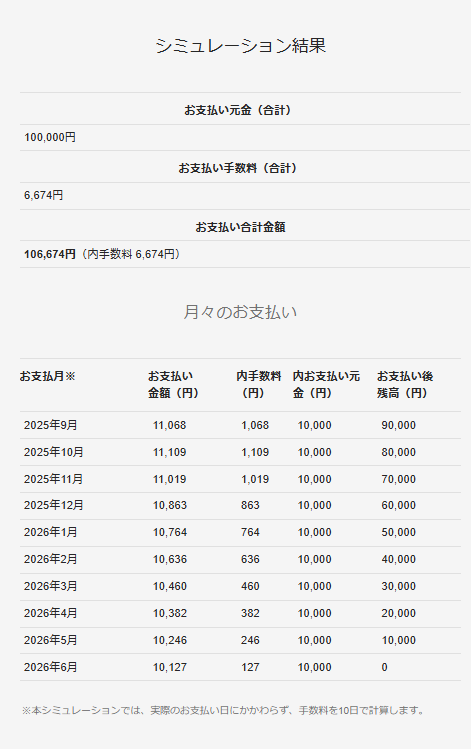

JCBカードで10万円のリボ払いをシミュレーション

JCBカードで10万円のリボ払いを利用した際の、手数料とトータルの支払金額をシミュレーションしてみました。

上記のリボ払いシミュレーションの場合、トータルの支払金額は106,647円となり、手数料は6,647円かかることが分かります。

JCBカードの支払いは元金に手数料が上乗せされる方法なので、「毎月の支払金額を10,000円」と設定しても、実際は10,000円にリボ払いの手数料が上乗せされるので、毎月の支払金額は10,000円を超えます。

※JCBカードのリボ払いシミュレーションのページはこちら

セゾンカードで10万円のリボ払いをシミュレーション

続いてセゾンカードで10万円のリボ払いを利用した際の、手数料や支払回数などを見てみましょう。

セゾンカードの場合、トータルの支払金額は107,226円で、リボ払いの手数料は7,226円かかります。

セゾンカードでは設定した支払金額に手数料が含まれるため、毎月の支払金額は1万円です。

そのため上記の場合は端数を11か月目に支払う必要があり、JCBカードに比べて支払回数が1回多くなり、手数料も7,226円と若干高くなります。

※セゾンカードのリボ払いシミュレーションのページはこちら

リボ払いが長期化した場合のシミュレーション!手数料の落とし穴に注意

続いてリボ払いの支払いが長期化した場合のシミュレーションも行ってみましょう。

20万円を毎月5,000円ずつリボ払いで支払った場合

毎月のリボ払いの金額が5,000円の場合、20万円の利用金額の返済は約3年かかります。

この時に支払うリボ払いの手数料はなんと50,762円に。

仮に20万円のテレビをリボ払いで購入した場合、支払った手数料だけでブルーレイディスクレコーダーや重低音スピーカーなどが購入できてしまいます。

あらかじめこの計算ができていれば、リボ払いの手数料を可能な限り少なく済ませたいと思うはずです。

ここで注意すべき点は、リボ払いの利息は「利用残高」に対して発生することです。

この記事の前半で紹介した例では「10万円の商品をリボ払いで購入し、毎月10,000円ずつ支払った場合」と仮定していました。

しかし、仮に10万円の買い物をした翌月に1万円分のリボ払いの支払いをしたとしても、さらに10万円の商品をリボ払いで購入した場合は、2か月目の段階で利用残高は19万円になります。

そうなった場合リボ払いの手数料は、2,342円(=19万円×0.15(金利)×30日÷12か月)に跳ね上がります。

毎月リボ払いで買い物をして利用残高が増え続ければ、支払いは長期化して手数料の負担もどんどん増加していく計算に。

シミュレーションを活用してリボ払いの手数料と支払回数を確認して、支払いが長期化してしまわないようにしましょう。

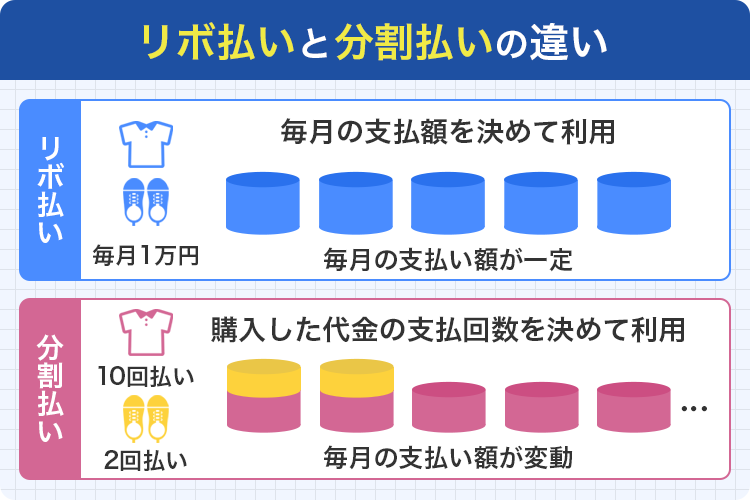

リボ払いは分割払いと何が違う?それぞれの特徴を確認

クレジットカードの支払方法は様々にあり、リボ払いに似た支払方法として分割払いがあります。

どちらも購入した代金を数回に分けて支払う方法ですが、似ているようで仕組みはまったく異なります。

大きく異なる点は支払いの基準が「金額」とするのか「回数」とするのかという点です。

リボ払いは毎月の支払いが把握しやすく、分割払いは支払回数を把握しやすいです。

分割払いは買い物のたびに、支払いの分割回数を設定できるためです。

具体的な事例と一緒に、リボ払いと分割払いの異なる点を見ていきましょう。

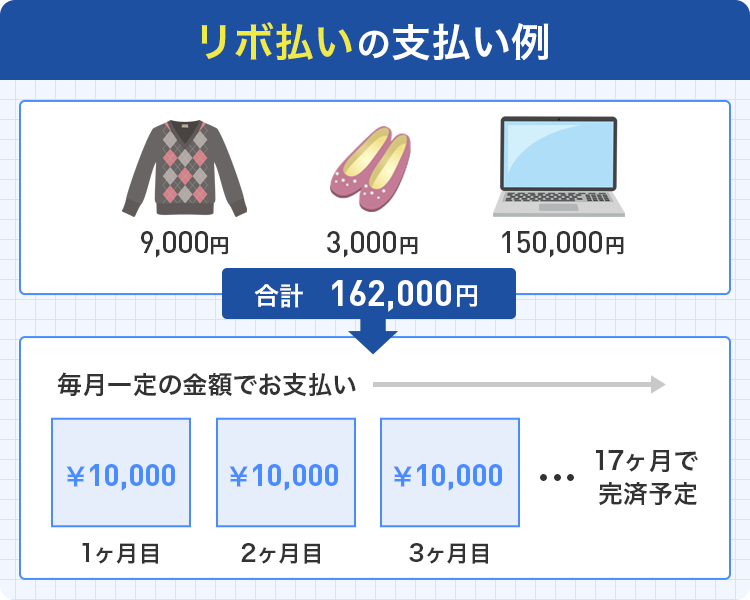

買い物の支払いをリボ払いにした場合

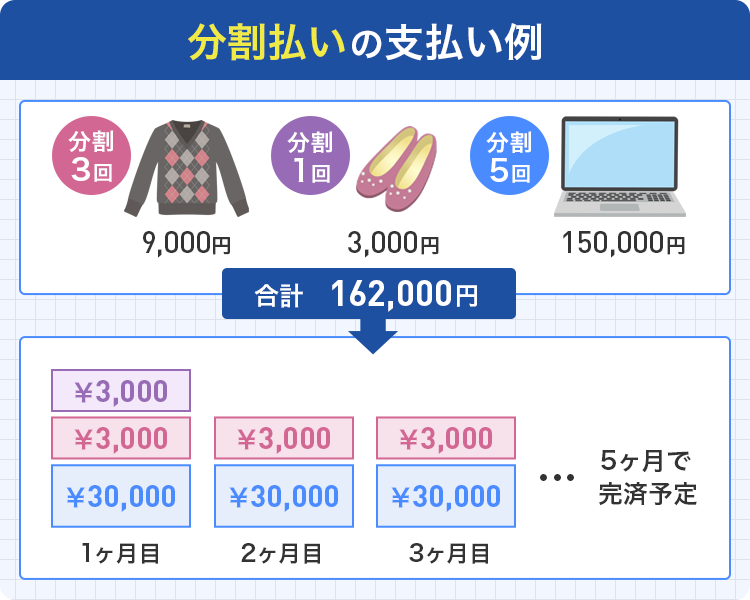

1か月にクレジットカードで162,000円の買い物をしたと仮定しましょう。

リボ払いの場合は、毎月決めた金額を支払います。

仮に毎月の支払いを10,000円にした場合、17か月で完済する計算です。

一方で分割払いの毎月の支払金額は、利用した金額によって決まります。

分割払いで買い物をした場合

例えば分割払いの回数を下記に設定したとしましょう。

分割払いでは、1か月目の支払金額が下記のとおりです。

パソコン代30,000円(150,000円の5回払い)+洋服代3,000円(9,000円の3回払い)+靴代3,000円(一括払い)=36,000円

靴の支払いは1か月目で終わったので、2か月目の支払金額は下記のとおりです。

パソコン代30,000円(150,000の5回払い)+洋服代3,000円(9,000円の3回払い)=33,000円

さらに4か月目以降は洋服代の支払いが終わっているので、支払いはパソコン代の30,000円のみです。

分割払いのメリットは、購入した商品ごとで支払いの回数を決められる点です。

設定できる支払回数はクレジットカード会社によっても異なり、12回や24回などの細かい分割もできます。

リボ払いと分割払いではどちらがお得に支払いできる?

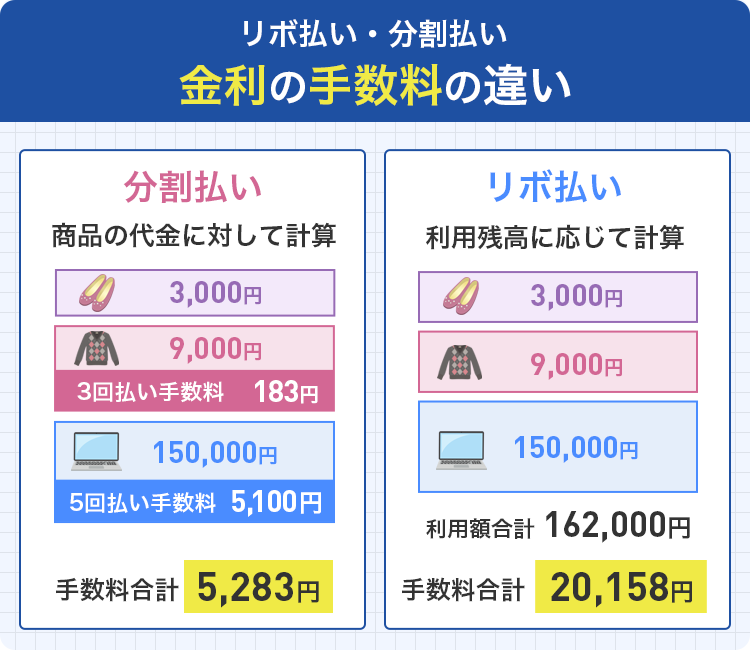

リボ払いと分割払いどちらがお得なのか判断するには「トータルの支払回数」と「手数料(金利)」の関係を知っておかなければなりません。

リボ払いは「利用残高」に対して金利を計算するのに対して、分割払いの場合「購入した商品」に対して金利の手数料を計算します。

さきほどの例でリボ払いと分割払いの金利の手数料を計算してみましょう。

商品に対して金利が発生する分割払いの計算方法は下記のとおりです。

パソコン代:5,100円

洋服代:183円

靴:0円

※ 3回払いの年率を12.2%、5回払いの年率を13.5%とした場合

※ 分割払いの利率はクレジットカード会社によって異なります

一方でリボ払いの場合、金利の手数料だけで2万円を超えてしまいます。

これだけで比べた場合は分割払いのほうが圧倒的にお得だとわかりますが、分割払いの支払回数を増やすと逆転します。

36回払いでパソコンを購入した場合

パソコン代:36,720円

洋服代:183円

靴:0円

※36回払いの年率は14.82%とした場合

※分割払いの利率はクレジットカード会社によって異なります

分割払いは支払いの回数が増えれば金利も上がり、手数料の総額も多くなります。

クレジットカード会社によっては、分割払いの回数が増えれば、リボ払いの年率と同じ程度になるケースもあります。

つまり分割払いをお得に利用するには、少ない分割回数を選ぶことが重要です。

分割払いの回数を24回払いなどにした場合、リボ払いのほうが手数料が少なくなる可能性も。

分割払いもリボ払いも、金銭的に余裕のあるタイミングで繰り上げ返済が可能です。

特にリボ払いは繰り上げ返済をすれば元金を早く返済できるので、トータルの支払金額や回数も減ります。

主要なクレジットカードと実質年率を、分割払いとリボ払いそれぞれでまとめてみました。

| カード会社 | リボ払いの実質年率 | 分割払いの実質年率 |

| セゾンカード | 9.6~12.0%※支払いのコースによる | 9.9~12.2%※支払いのコースによる |

|---|---|---|

| JCBカード | 8.04~18.00%※スマリボ登録中は実質年率が15.00% | 7.92~18.00% |

| エポスカード | 15.0% | 15.0% |

| オリコカード | 15.0% | 12.2~15% |

| Yahoo!カード | 18.0% | 12.19~14.60% |

| 楽天カード | 15.0% | 12.25~15.00% |

| イオンカード | 15.0% | 10.05~12.04% |

| dカード | 15.0% | 12.00~14.75% |

一般的に利息は分割払いのほうが低い傾向にあります。

可能な限り利息を抑えたい人は、分割払いで支払回数も少なく設定するとよいでしょう。

分割払いでも24回払いなど長期的な支払回数にする場合には、あらかじめシミュレーターを活用してリボ払いの利息と比較することをおすすめします。

各クレジットカード会社によっては、リボ払いや分割払いの支払金額を自動で算出してくれるシミュレーションが用意されています。

リボ払いのメリットとデメリットを紹介!しっかり把握して賢く使おう

リボ払いのメリットとデメリットは以下のとおりです。

リボ払いのメリットとデメリットを理解してから、リスクも知った上で利用しましょう。

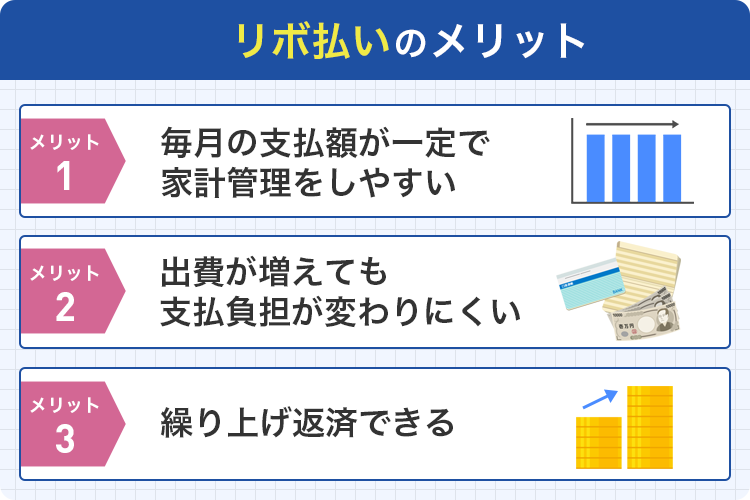

毎月の支払額が一定だから家計の支出管理をしやすい

リボ払いは毎月の支払いが一定額にできるので、家計管理をしやすいのがメリットです。

分割払いの場合、買い物のたびに毎月の引き落とし金額も異なり、支払日までに利用明細などで金額を把握してお金を準備しなければなりません。

リボ払いなら利用した金額が多くても毎月の支払額は一定なので、支払いの管理をするリソースを減らせます。

急な出費が増えても毎月の支払負担があまり変わらない

リボ払いでは、突然出費が増えたとしても毎月の支払いの負担は大きく変わりません。

毎月の設定している引き落とし日までに、リボ払いで設定した金額を用意しておけばいいので、まとまったお金を用意できない人でも、滞納してしまうリスクが少ない点もメリットです。

繰り上げ返済が可能

リボ払いは毎月設定した支払金額以外に、給料やボーナスの入ったタイミングなど余裕のあるときに繰り上げ返済も可能です。

繰り上げ返済をうまく使えば、できるだけ早く利用残高を減らし、支払い手数料を少なくできるメリットがあります。

どうしてもお金を用意できない場合などに数か月だけリボ払いで対応し、収入が安定したときにまとめて返済する使い方も便利な方法です。

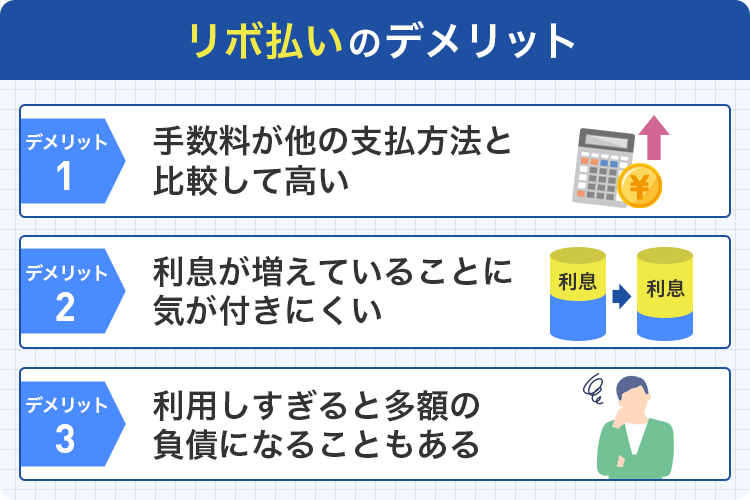

他の支払方法に比べると手数料が高い

リボ払いの最大のデメリットは支払い手数料が高いことです。

一括払いは元金の支払いだけで済むのですが、リボ払いは必ず手数料が発生します。

毎月の支払金額は一定なため管理がラクですが、トータルの支払金額は他の支払方法よりも高額になるデメリットがあります。

リボ払いの年率は高めなので「少しくらいの手数料なら…」と利用しすぎると大きな負担になるため注意してください。

リボ払いの利息が大きくなっていることに気づきにくい

リボ払いはどれだけ買い物をしたとしても毎月の支払金額が同じなため、支払いの総額がどんどん増えているという感覚が薄れがちになるデメリットもあります。

浪費している意識が薄くなり、リボ払いの利息は膨らみ続けて支払いが長期化してしまう可能性も。

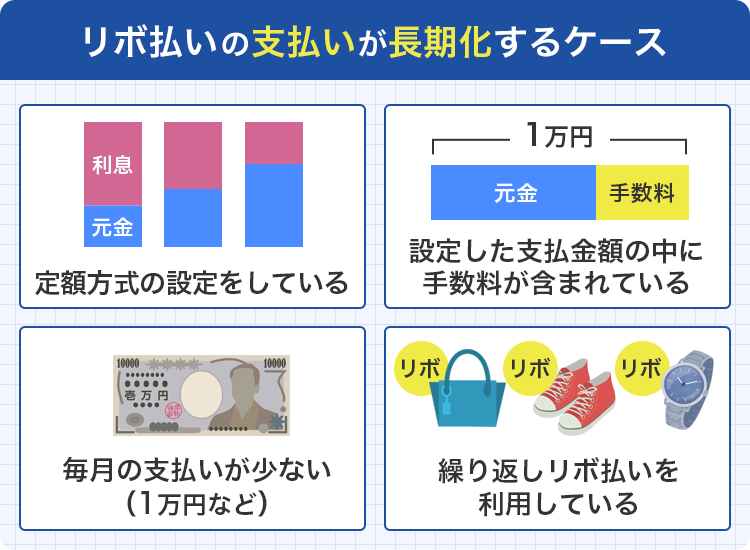

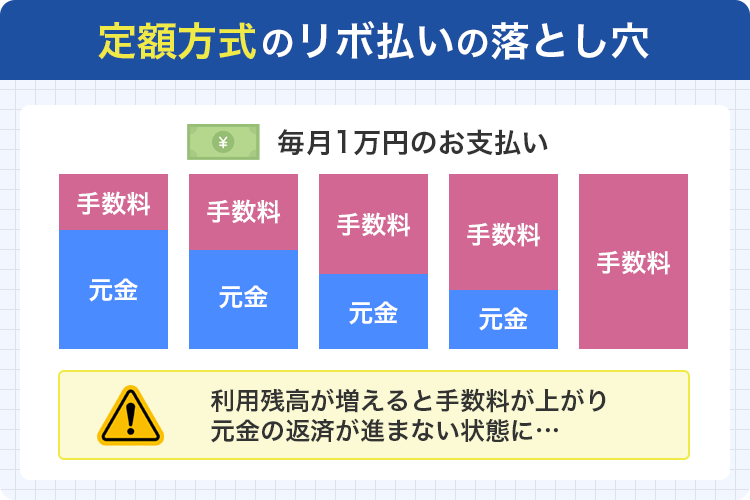

中でも定額方式は、買い物をしすぎると元本の支払金額がどんどん少なくなり、毎月利息の支払いばかりでトータルの支払回数もどんどん増加してしまうので注意が必要です。

利用しすぎると多額の負債を抱えてしまう可能性がある

クレジットカードの一括払いで利用した代金によって毎月の支払いも異なるため、定期的にクレジットカードの明細書を見る人も多いです。

しかしリボ払いの場合は、毎月同じ金額しか引き落とされないため、明細を確認しない人のほうが多い傾向にあります。

そのため利用残高を把握できておらず、知らないうちに途方もない利息の支払いが積み重なってしまう可能性もあるのがデメリット。

リボ払いでやばい状態になった人は日頃から明細書を見ず、気付いた頃には多額の利息を抱えていたケースが多いです。

リボ払いはやばくて怖い?元金よりも利息のほうが大きくなるケースもある

リボ払いがやばいと言われるのは、利用した金額(元金)の支払いよりも利息の支払いのほうが多くなってしまう点です。

また利用しすぎると利息の支払いが全然減らない状態になる可能性も考えられ、支払いを終わらせたくても、なかなか終わりが見えなくなってしまいます。

特に下記のようなケースでは、利息が多くなりすぎて返済の期間が長期化する可能性があります。

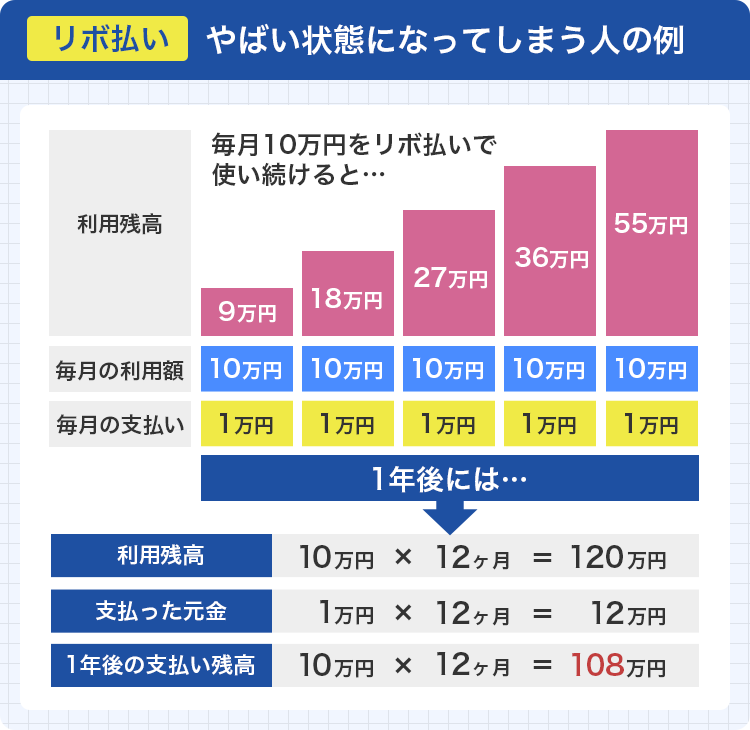

リボ払いを利用しすぎてやばい状態になってしまう人の例

実際にリボ払いを利用しすぎてやばい状態になった人の例を見てみましょう。

毎月10万円の買い物をすべてリボ払いにして、毎月1万円ずつ返済する場合を想定します。

単純に毎月元金を支払っていたとすると1年後の利用残高(元金)は1,080,000円です。

ただし、この時点で少なくとも13,500円もの利息が発生しており、毎月の支払いとなる10,000円を超えています。

つまり毎月支払う10,000円は、元金ではなくてすべて利息の支払いのみになっている計算です。

上記を見てわかるように定額方式の場合、リボ払いを利用しすぎるとすべて手数料の支払いになってしまう可能性があります。

そうなるとリボ払いの元金はずっと減らず、延々に手数料を支払い続けるやばい状態に陥ってしまうのです。

手数料が設定した支払金額に含まれる場合、リボ払いを利用しすぎると毎月の返済のほとんどが利息の支払いになってしまい、元金が全然減らなくなってしまいます。

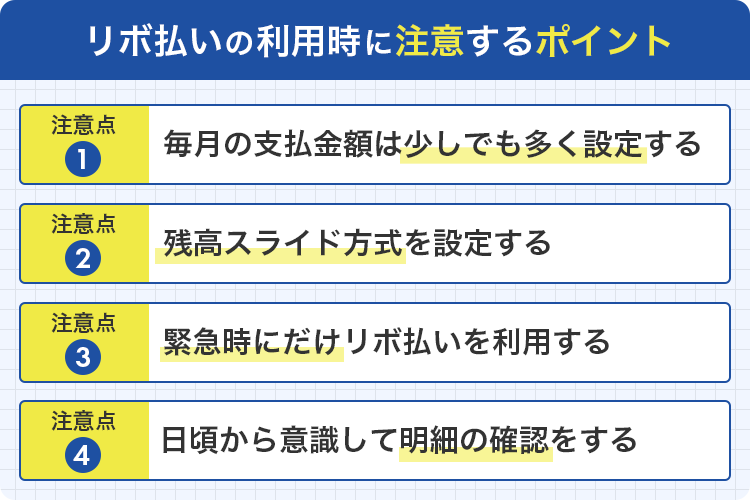

リボ払いを利用してやばい状態になってしまわないためにも、下記のポイントを意識しましょう。

リボ払いのやばい状態から抜け出すには?債務整理は弁護士に相談

リボ払いを使いすぎてすでにやばい状態になっている人は、債務整理を活用しましょう。

債務整理は返済総額の減額や返済期間の延長が可能な方法で、すでにやばい状況に陥ってどうしようもない人におすすめの方法です。

債務整理は一人でも可能ですが、まずはプロである弁護士に相談するのが最適。

相談無料のところも多いので、返済に苦しんでいる人はまずは無料相談だけでもしてみましょう。

返済総額の減額や返済期間の短縮などの苦しい状況を打開できる方法を提案してくれます。

リボ払いのやばい状態から抜け出すには、根本的な解決が欠かせません。一人で悩まずに、法律のプロに頼りましょう。

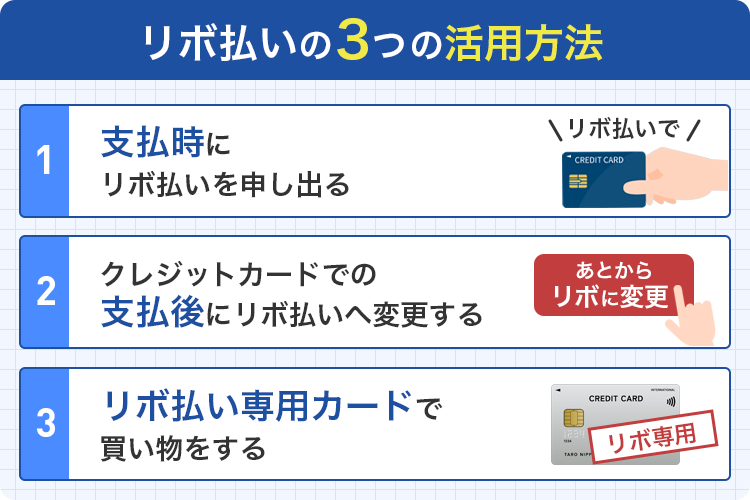

リボ払いの活用方法は大きく分けて3種類

リボ払いの活用方法は大きく3種類あります。

支払い時にリボ払いにする

1種類目は必要なときだけリボ払いを指定して会計をする方法です。

高額な商品だけリボ払いにしたい時や、出費がかさんで一括払いは難しい時など、一時的な利用に最適です。

リボ払いにしたいときは、レジットカードでの会計時に口頭で「リボ払いで」と店員に伝えるだけ。

リボ払い専用のクレジットカード以外は、基本的に一括払いが主流となっており、申告をしないとリボ払いにはならない可能性があるので注意しましょう。

クレジットカードを利用したあとにリボ払いにする

2種類目は一括払いや分割払いで商品を購入したあとにリボ払いへと変更する方法です。

「あとからリボ」という名称でも呼ばれていて、楽天カードや三井住友カード、dカードなど、多くのクレジットカードで利用できます。

※クレジットカード会社によって名称は異なります。

「あとからリボは」一括払いにしていたけれど他の出費が増えて、一括で支払えなくなった場合などで便利です。

あとからリボへの変更方法は、クレジットカード各社のWebサイトのマイページから行えます。

購入した商品ごとに対して変更可能なので、どうしても支払えない商品だけリボ払いに変更すれば利息も安く済みます。

リボ払い専用カードで買い物をする

3種類目がリボ払い専用カードを使って買い物をする方法です。

リボ払い専用カードとは、すべての支払いがリボ払いになるカードのことです。

リボ払い専用カードなら会計のたびにわざわざ「リボ払いで」と申告する必要がありません。

最初からリボ払いを利用する予定の人におすすめです。

友人や恋人の前でリボ払いがバレたくない人も、安心して使えます。

申し込み時に最初からリボ払いが選べるほか、クレジットカードの申し込み後にマイページから変更も可能です。

勝手にリボ払いの設定になっていた!?申し込みの際の落とし穴

自分の使っているクレジットカードがリボ払いになっていると気付かず利用して、知らないうちに返済の金額が大きくなっていたというのは、よくある話です。

X(旧Twitter)で「リボ払い 勝手に」と検索してみると、知らない間にリボ払いになっていた人が多くいます。

リボ払い専用のクレジットカードを申し込んだわけでもないのに、勝手に支払いがリボ払いになってしまうのは、申し込み時のキャンペーンなどがあります。

キャンペーンの概要や申し込み画面をよく読まずに「キャッシュバックをもらえる」「ポイントをたくさんもらえる」とチェックを付けた項目が、実はリボ払いの申し込みだったケースもあるのです。

リボ払いのほうが儲けになるため、クレジットカード会社は積極的にリボ払いを使ってほしいと考えています。

そこで、高額キャッシュバックやポイントによる付与をする代わりに、リボ払いに申し込むように誘導しているわけです。

申し込みをした本人はリボ払いを選んだ意識がないため、ふとしたときに利用明細を見てからリボ払いになっていると気付くパターンも多いです。

クレジットカードを申し込む際には、必ずキャンペーンの内容をよく確認しておきましょう。

すでにリボ払いに申し込んだ人は、Webサイトで支払方法を変更することで、次回の支払日から適用されます。

リボ払いは最適な支払金額にして計画的に使おう

リボ払いは計画的に利用することで便利な一面もありますが、仕組みをしっかりと理解しておかないとやばい状態になります。

特に、クレジットカードを初めて作る学生や新社会人は使い方に要注意。

利用しすぎると、若い段階で支払いが延々と終わらない状態に陥る羽目になります。

クレジットカードの手数料で悩まされないためには、分割払いやボーナス払いもうまく使い分けるのが重要です。

リボ払いは金銭的に余裕のない時は便利な支払方法ですが、リボ払いの仕組みをはじめに手数料や支払金額についてしっかり理解をして、計画的に利用するように心がけましょう。