一時的な急な出費、まとまったお金が必要、生活を立て直したいなど、お金を借りたい理由は人それぞれです。

お金を借りる方法は誰もが知っている以上に多数あり、すべての借り方を調べるだけでも相当な時間がかかります。

本記事では多数のお金を借りる方法を紹介するだけではなく、それぞれどのような人に最適なのかも解説していきます。

希望額や状況に合うお金の借り方はどれか、チェックしてみてください。

| 希望する融資の早さ | 審査 | 借り方 | 向いている人 |

|---|---|---|---|

| 即日 | 審査があっても問題ない | 消費者金融カードローン | ・何度でも借りたい ・どうしてもも借りたい |

| 中小消費者金融 | やや収入に不安があっても審査に通る可能性がある | ||

| 信販系カードローン | ・何度でも借りたい ・どうしても借りたい |

||

| 融資向けアプリ | ・アプリを利用して借りたい ・アプリ関連サービスを頻繁に活用用している |

||

| 学生ローン | ・学生でアルバイト収入がある ・お金を借りることが心配で相談したい |

||

| ビジネスローン | 事業資金目的でお金を借りたい | ||

| 審査なし | クレジットカードの キャッシング |

クレジットカード申込と一緒にキャッシング枠をつけている | |

| 生命保険の契約者貸付 | 解約返戻金がある生命保険に加入している | ||

| ゆうちょ銀行の 貯金担保自動貸付け |

ゆうちょ銀行に定額貯金または定期貯金がある | ||

| 質屋 | ブランド品など預けられる質ぐさがある | ||

| 後払いサービス | 現金は必要ないが支払いを後回しにしたい | ||

| 身内や知人 | 借りられない | ||

| 公衆接遇弁償費 | スマホや財布の紛失で家に帰るお金がない | ||

| 当日以降 | 審査があってもいい | 銀行カードローン | ・何度でも借りたい ・金利をできるだけ抑えたい |

| 銀行フリーローン | ・一度にまとまった金額のお金を借りたい ・金利をできるだけ抑えたい |

||

| 不動産担保ローン | 担保にできる不動産を所有している | ||

| リバースモーゲージ | ・高齢者で毎月の返済に心配なく借りたい ・自宅があり担保にできる |

||

| ろうきんのカードローン | ろうきんの会員である | ||

| JAバンクのカードローン | JAバンクの会員である | ||

| 信用金庫のカードローン | 普段から利用している信用金庫がある | ||

| 公務員共済 | 公務員だが低金利でお金が借りたい | ||

| 審査が不安でも借りられる 可能性がある |

従業員貸付制度 | ・従業員貸付制度がある会社で働いている ・延滞記録がありローンが組めない |

|

| おまとめローン | ・複数から借り入れがあり返済に困っている ・借り入れ超過で審査に通らない |

||

| 公的融資制度 | 日々の生活に困っている | ||

| 民間の支援団体 | 日々の生活再建を目指したい |

事前に審査にはどれくらい時間が必要かを確認しておくと、自分に合ったお金を借りる方法がスムーズに選択できます。

どうしてもお金を借りたい人は、即日融資に対応した借入先を選ばなければいけません。

融資までの時間に余裕があれば、即日融資対象外の借入先も選べます。

即日融資ができない借入先を選ぶと、低金利での借入が可能です。

お金を借りるには審査が必要な場合が多い一方で、次の理由で審査が不安なら審査なしや独自の基準で審査を行う借入先が適しています。

- 無職である

- 収入が少なく返済の余裕はない

- 収入が不安定なので審査に通りにくい

即日審査なしでお金を借りることが可能な借り方7つ

審査なしで即日お金を借りることが可能な借り方は以下の7つです。

即日審査なしでお金借りる借り方7つ

- クレジットカードのキャッシング

- 生命保険の契約者貸付

- ゆうちょ銀行の貯金担保自動貸付け

- 質屋

- 後払いサービス

- 身内や知人

- 公衆接遇弁償費

審査なしで借りるには、原則担保が必要です。

特定の状況下の方が利用できる借り方もあるので、自分に合った方法をチェックしておきましょう。

生命保険で解約返戻金があるなら契約者貸付が利用できる

生命保険に加入している方のうち、解約返戻金があるなら、それを担保に契約者貸付でお金を借りると審査なしが可能です。

解約返戻金とは保険を解約したときに受け取り可能で、掛け金の一部が積み立てられたお金です。

返済が滞ったら解約返戻金から回収できるので、審査なしで借りられます。

解約返戻金のある保険の例は、以下の通りです。

- 終身保険

- 養老保険

- 学資保険

借り入れ可能な金額は、解約返戻金の7割~9割です。

以下のように、全ての生命保険会社で契約者貸付を導入しているわけではありません。

| 契約者貸付の制度がある生命保険会社 | ・アフラック ・オリックス生命 ・住友生命 ・大樹生命 ・大同生命 ・第一生命 ・明治安田生命 ・日本生命 ・メットライフ生命 ・ソニー生命 ・ジブラルタ生命 ・SOMPOひまわり生命 ・マニュライフ生命 |

|---|---|

| 契約者貸付の制度がない生命保険会社 | ・アクサダイレクト生命 ・楽天生命 ・ライフネット生命 |

制度を取り入れている生命保険会社から、解約返戻金のある保険を契約している方は、契約者貸付で借りましょう。

定期性貯金があるなら貯金担保自動貸付けが利用可能なゆうちょ銀行

ゆうちょ銀行に以下の定期性貯金をしているなら、貯金を担保にお金を借りれば審査なしです。

- 定額貯金

- 定期貯金

借りられるのは貯金額の90%且つ300万円までで、金利は以下のように算出できます。

| 担保 | 融資金利の決め方 | 担保となる貯金の金利 | 融資金利 |

|---|---|---|---|

| 定額貯金 | 返済時の約定金利+0.25% | 0.002% | 0.252% |

| 定期貯金 | 預入時の約定金利+0.5% | 0.002% | 0.502% |

※2023年1月現在

参照元:ゆうちょ銀行「金利一覧」

借り方は自動融資で、ATMから残高以上引き出せば不足分が自動貸付されます。

例えば、通常貯金残高が5万円で8万円を引き出すと、3万円が自動的に貸し付けられるやり方です。

返済期間は2年以内で、いつでも返済できます。

返済額も決まっておらず、一括でも分割でも返済が可能です。

ゆうちょ銀行に定期性貯金をしているなら、貯金担保自動貸付けを利用しましょう。

無職で審査に通らなくても活用できる品物があるなら質屋で借りられる

活用できる品物があるなら質屋でお金を借りると、無職でローン審査に通らない方も審査なしで借り入れ可能です。

質屋での借り入れは、以下の流れで利用します。

- 品物(ブランド品など)を質屋に持ち込む

- 査定を受ける

- 査定された価格の範囲内でお金を借りる

- 返済するお金が準備できたら、預けた品物を受け取る

質屋に預けられる品物の例は、以下の通りです。

- 貴金属

- ジュエリー

- ブランド品

- パソコン

- スマートフォン

- 金貨

- 電動工具

質屋の利息は月割り計算のため、1ヶ月以内の返済ならいつ返しても利息は変わりません。

質入れした品物を預かってもらえるのは3ヶ月までの短期間です。

期限内に返済できない場合は預けていた品物が売却され、返済に充てられるやり方です。

質屋では品物が担保であり、審査なしでお金を借りることが可能。

ローン審査に通らず質屋に預けられる品物がある方は、質屋での借り入れを検討しましょう。

後払いサービスを利用して支払いを後回しにて乗り切る

支払いを後回しにして乗り切れる方は、お金を借りるためではなく後払いサービスを利用しましょう。

専用の後払いサービスには、以下が挙げられます。

- atone

- あと払いペイディ

- メルペイスマート払い

後払いサービスは審査なしで登録可能であるものの、サービス利用時には都度審査が行われます。

前回の支払いに遅延が生じていれば、サービスの利用ができません。

PayPayあと払いのように、審査がある後払いサービスもあります。

審査なしで借りたいなら、後払いサービス以外で審査不要の借り方を選ばなければなりません。

お金を受け取る必要がなく、支払いを後回しにしたい方は、後払いサービスを利用しましょう。

借入先がないなら身内や知人から借りる最終手段

貸してくれそうな人がいるなら、身内や知人からお金を借りると審査なしです。

身内や知人から借りるときは、以下のポイントに注意しましょう。

- お金が必要な理由を正直に伝える

- 返済期日と返済方法の事前取り決めを行う

お金の問題をきっかけに人間関係が悪化する場合もあります。

身内からお金を借りるなら、相手に理解してもらわなければいけません。

やむを得ない理由で借りるためであれば、相手も納得しやすい事情が必要です。

相手が心配しているポイントは「貸したお金がちゃんと返ってくるかどうか」です。

あとから揉め事に発展しないよう、返済方法や返済期日をあらかじめに取り決めてから借りましょう。

借入金額や返済方法を書面に残しておけば、トラブル防止につながります。

借り入れ先が見つからないなら、身内や知人からお金を借りましょう。

外出先でアクシデントが発生したときは公衆接遇弁償費

アクシデントが発生し外出先から家に帰るための交通費がないときは、最終手段として警察の公衆接遇弁償費の利用ができます。

公衆接遇弁償費を利用できる条件は以下の通りです。

- スマホを無くした

- 財布や現金を落とした

- 迎えに来てもらえない

不運にも上記のような条件が重なり、どうしても帰宅する手段がない方向けのやり方です。

借りられるお金は1,000円までとなり、必ず返済しなければいけません。

返済を忘れると、詐欺罪となる可能性があります。

全ての都道府県で公衆接遇弁償費の制度が導入されているわけではなく、以下の県で利用できます。

- 東京都

- 北海道

- 岩手県

- 石川県

- 大阪府

- 京都府

- 愛知県

- 茨城県

- 山梨県

- 群馬県

- 山口県

- 熊本県

- 鹿児島県

制度がない県でも相談に応じて助けてもらえる可能性はあります。

家に帰れなくて困っているなら、警察署や交番に一度相談しましょう。

今すぐお金を借りる方法6選!即日融資を希望するなら消費者金融が最短で便利

今すぐお金を借りる方法は、以下の6つです。

- 消費者金融カードローン

- 中小消費者金融

- 信販系カードローン

- 融資向けアプリ

- 学生ローン

- ビジネスローン

申込日のうちにお金を借りたい方は、即日対応可能な借入先を選ぶ必要があります。

申し込み時間が遅いと審査が翌日になる可能性があるので、できるだけ早い時間帯に申し込みをしましょう。

どうしても即日お金を借りたいなら消費者金融が最も早い

大手消費者金融はお金を借りるサービスが充実しています。

最短20分から1時間未満で審査が完了するので、特に即日融資を受けたい人には最適です。

審査スピードが早いだけではなく、消費者金融には次のような特徴があります。

- 最短20分~30分で即日融資ができる

- 原則在籍確認なしのカードローンも検討する

- 振り込みやスマホATMでの融資でカードレスが可能

- 無利息期間のあるカードローンなら利息負担の削減が可能

- 返済の自由度が高く、期限前でも返済できる

バレにくさや利便性に特化しているので、初めてお金を借りる人からの人気が高いことも特徴です。

今回紹介する消費者金融の特徴は以下の通りです。

| 最短融資時間 | 最短3分※ | 最短18分※ | 最短20分※ | Webで最短25分融資も可能※ | 最短15分※ |

|---|---|---|---|---|---|

| 在籍確認なし | 〇※ | 〇 | 〇 | 〇 | WEB完結申込ならなし |

| 借入方法 | ・振り込み ・ATM ・スマホATM |

・振り込み ・ATM ・スマホATM |

・振り込み ・ATM ・スマホATM |

・振り込み ・提携ATM ・スマホATM |

・振り込み ・ATM ・スマホATM |

| 利用限度額 | 1万円~500万円 | 1万円~800万円※1 | 1万円~800万円 | 1万円~500万円 | 1~800万円 |

| 金利(年) | 4.5~17.8% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0%※ | 3.0~18.0% |

| 郵送物なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 最大30日間※ | 初回契約最大30日間 | 最大30日間 | 365日間無利息※ | なし |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

消費者金融は他の借り方と比べて上限金利が高めですが、無利息期間を使えば一定期間は利息が発生しません。

利息の負担を削減して借りたい人は、無利息期間があるかどうかや、利用できる期間もチェックしましょう。

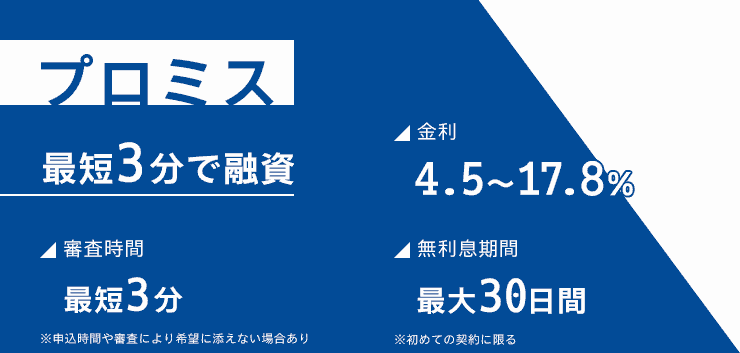

原則在籍確認なしでお金を借りられるプロミス※

| 公式サイト | 詳細はこちら |

|---|---|

| 最短融資時間 | 最短3分※ |

| 在籍確認なし | 〇※1 |

| 借入方法 | ・振り込み ・ATM ・スマホATM |

| 利用限度額 | 1万円~500万円 |

| 金利 | 4.5~17.8% |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

※1 審査の結果によっては電話による在籍確認が必要となる場合がございます。

プロミスは最短3分融資※が可能で、申し込みから借り入れまでアプリで完了できます。

プロミスのポイントサービスは、以下のタイミングで貯まるシステムです。

- プロミスアプリへのログインで月1回10ポイント

- 毎月の返済で利息額200円で1ポイント

プロミスへと、Vポイントの両方の申込みで合計1,000ポイント貯まる、入会特典もあります。

貯まったポイントの利用方法は、以下の通りです。

- 他社ポイントへ交換して使用する

- 景品との交換に使用する

- 1ポイント1円分でスマートフォンアプリ「Vポイント」でショッピングで使用する

ポイントサービスを重視するなら、プロミスを選択しましょう。

Web申し込みなら最短18分で審査完了できるアイフル

| 公式サイト | 詳細はこちら |

|---|---|

| 最短融資時間 | 最短18分※ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み ・ATM ・スマホATM |

| 利用限度額 | 1万円~800万円※1 |

| 金利 | 3.0~18.0% |

| 郵送物なし | 〇※ |

| 無利息期間 | 初回契約最大30日間 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルは今すぐお金を借りることに向いている、Web申込みなら最短18分※で融資可能なカードローンです。

※お申込みの状況によりましてはご希望に添えないケースがございます。

原則申込時の電話連絡はなく、電話があることで審査に通らない不安がある人でも借りやすい消費者金融です。

※申込内容に不備があれば電話確認

契約日翌日から初回契約最大30日間無利息で借りられるため、利息負担を軽減したい方にも向いています。

アイフルで即日お金を借りるなら、振込あるいはスマホATMが便利です。

どうしても今すぐ借りる方法を探しているなら、アイフルを選びましょう。

>>運営者情報はこちら

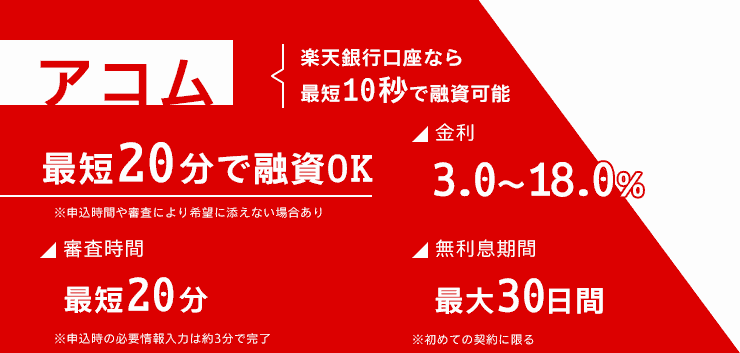

カードレスで契約できて勤務先への電話もないアコム

| 公式サイト | 詳細はこちら |

|---|---|

| 最短融資時間 | 最短20分※ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み ・ATM ・スマホATM |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0~18.0% |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

アコムは自宅への郵送物がなく、審査時に勤務先へ在籍確認の電話は原則ないので、周囲にバレずに借りられます。

カードレスを希望するなら契約のメール手続きで「カード不要」を選択しましょう。

借入方法は振り込みあるいはスマホATMが対応しています。

振り込みを選択すれば手数料無料を、場所にとらわれずに借りたいなら全国のセブン銀行ATMに対応しているスマホATMが最適です。

アコムでは、3つの質問に回答するだけで借り入れできるかわかる「3秒診断」も実施しています。

お金借りる審査に通るか不安な人は、まず3秒診断を試してみましょう。

毎月安定収入があれば、パートやアルバイトの人でも申し込みできます。

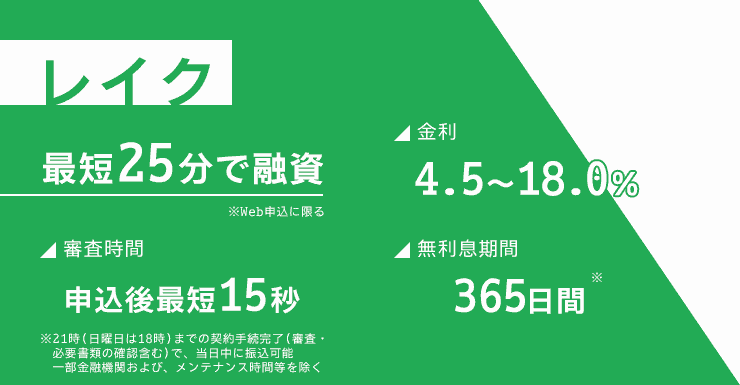

無利息期間中に完済すれば利息を軽減できるレイク

| 公式サイト | 詳細はこちら |

|---|---|

| 最短融資時間 | Webで最短25分融資も可能※ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み ・提携ATM ・スマホATM |

| 利用限度額 | 1万円~500万円 |

| 金利 | 年4.5~18.0%※ |

| 郵送物なし | 〇 |

| 無利息期間 | 365日間無利息※ |

レイクは消費者金融の中でも、条件に合わせた無利息期間が適用されます。

60日間無利息※と365日間無利息※などの消費者金融の中でも長い無利息期間が代表的です。

他社の無利息期間は最大30日間のため、レイクの方が利息を節約しやすい借り入れです。

適用される無利息は、レイク公式サイトの「1秒診断」で事前にシミュレーションでわかります。

レイクは、Webにて最短25分融資※もでき、電話での在籍確認もありません。

無利息特典に注目しつつ借り入れ先を選択するなら、レイクに申し込みましょう。

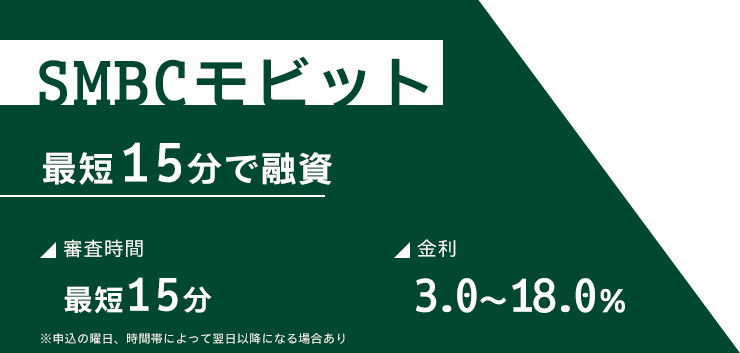

ニーズに合わせて柔軟にお金が借りられるSMBCモビット

| 公式サイト | 詳細はこちら |

|---|---|

| 最短融資時間 | 最短15分※ |

| 在籍確認なし | WEB完結申込はなし |

| 借入方法 | ・振り込み ・ATM ・スマホATM |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0~18.0% |

| 郵送物なし | 〇 |

| 無利息期間 | なし |

SMBCモビットの審査は最短15分で完了し※、WEB完結で申し込めば会社への在籍確認の電話連絡がないカードローンです。

申し込みはWEBだけではなく、電話と三井住友銀行内にあるローン契約機から行えます。

どちらの方法で申し込んでも最短15分で審査が完了。

とはいえ、申し込みのタイミングや混雑状況によっては、審査開始が翌日以降になる可能性もあります。

どうしても早くお金が借りたい場合は、申し込み完了後にモビットコールセンターへ電話をすれば優先的に審査を始めてもらえます。

モビットコールセンター:0120-03-5000

営業時間:9:00~21:00

モビットカードを利用する場合、三井住友銀行ATMなら借り入れや返済も手数料無料で行えます。

カードレスを希望すればセブン銀行ATMとローソン銀行ATMで借り入れや返済が可能な、スマホATM取引を選択しましょう。

無利息期間はないものの、ニーズに合わせた借り方に柔軟に対応してもらえます。

融資向けのお金借りるアプリなら契約から返済までスマホ1つで完了できる

スマホ1つで申込みから契約まで可能な融資向けのアプリなら、自分の好きな時にお金が借りられます。

お金借りるアプリは、関連サービスと一緒に利用できるとより便利なのが特色です。

| 融資サービス | 関連サービス | メリット |

|---|---|---|

| LINEポケットマネー | LINE | ・LINEスコアが審査に反映されヘビーユーザーが有利になることがある ・LINE Payへのチャージで使用可能 |

| ファミペイローン | ファミペイ | 借りたお金をファミペイ残高へチャージ可能 |

| J.ScoreのAIスコア・レンディング | ・みずほ銀行 ・ソフトバンクまたはワイモバイル ・Yahoo!Japan |

各サービスとの連携により、金利が年0.1%軽減可能(最大0.3%引き下げ) |

| メルペイスマートマネー | メルカリ | 借りたお金をメルペイ残高へチャージ可能 |

| dスマホローン | ドコモ | ・ドコモ回線と契約していれば金利を1.0%引き下げられる ・dカードの所有で金利が引き下げが可能(dカード0.5%、dカードゴールド1.5%) ・スマート家計簿 スマー簿を活用すれば金利が.5%引き下げられる |

アプリでお金を借りるなら、いつも利用しているサービスと関連したアプリを選びましょう。

融資向けアプリは、以下の通りです。

| 融資向けアプリ | LINEポケットマネー | ファミペイローン |

|---|---|---|

| 最短融資時間 | 最短10分 | 最短即日 |

| 在籍確認なし | ✕ | ✕ |

| 借入方法 | ・LINE Payへチャージ ・振り込み融資 |

・ファミペイへチャージ ・振り込み融資 |

| 利用限度額 | 3万円~300万円 | 1万円~300万円 |

| 金利 | 3.0~18.0% | 0.8~18.0% |

| 郵送物なし | 〇 | 〇 |

| 無利息期間 | 最大100日間支払利息キャッシュバック | 最大100日間分利息実質無料 |

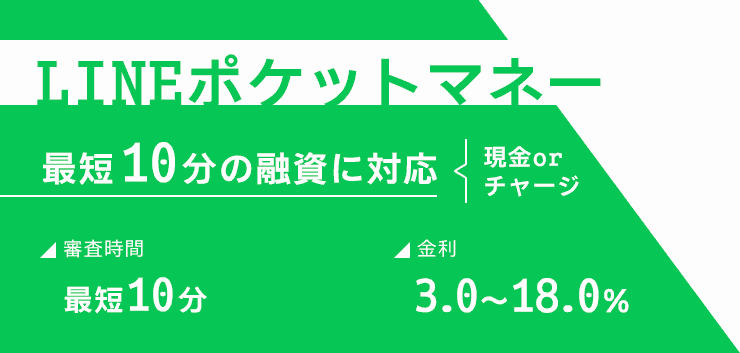

LINEのみで借入手続きがすべて完了するLINEポケットマネー

| 最短融資時間 | 最短10分 |

|---|---|

| 在籍確認なし | ✕ |

| 借入方法 | ・LINE Payへチャージ ・振り込み融資 |

| 利用限度額 | 3万円~300万円 |

| 金利 | 3.0~18.0% |

| 郵送物なし | 〇 |

| 無利息期間 | 最大100日間支払利息キャッシュバック |

LINEポケットマネーなら、LINEでお金を借りる手続きが全て完了できます。

他の借入審査と異なる特徴は、LINEスコアを運用していることで、LINEスコアを元に利用限度額や金利の仮条件が提示されます。

LINEスコアに影響を与えるのは、以下の項目です。

- LINEでの利用傾向

- 利用前に15種類の質問に回答する

- 貸金業法の規定の信用情報機関情報

LINE関連サービスを積極的に使用して、支払いの延滞がなければ、審査で有利に働く可能性があります。

信用情報のデータから、借り過ぎていないか、遅れている支払いがないか確認できます。

借り過ぎや延滞で返済能力がないと判断された場合は、審査に通りません。

LINEポケットマネーでは最大100日間分の支払利息をキャッシュバックしています。

LINE関連のサービスをよく利用している方なら、LINEポケットマネーに申込みしましょう。

1円単位の返済が可能で利息を引き下げやすいファミペイローン

| 最短融資時間 | 最短即日 |

|---|---|

| 在籍確認なし | ✕ |

| 借入方法 | ・ファミペイへチャージ ・振り込み融資 |

| 利用限度額 | 1万円~300万円 |

| 金利 | 0.8~18.0% |

| 郵送物なし | 〇 |

| 無利息期間 | 最大100日間分利息実質無料 |

ファミペイローンは、1円単位の返済から可能で利息を引き下げやすいことが特徴です。

返済期間が短ければ、支払う利息は少額です。

ファミペイローンで20万円借りた場合、借入期間による返済額の違いは、以下の通りとなります。

金利は年18.0%として仮定し計算しました。

| 借入先 | 利息額 |

|---|---|

| 1年間で返済 | 20,000円程度 |

| 2年間で返済 | 39,600円程度 |

| 3年間で返済 | 60,300円程度 |

| 4年間で返済 | 82,000円程度 |

| 5年間で返済 | 104,700円程度 |

参考元:E-LOAN「カードローンのかんたん返済額シミュレーション」

余裕があるときは少しでも多く返済すれば、返済期間を短縮できます。

利用者により、ファミペイアプリで仮条件の確認が可能です。

ファミペイローンの仮条件は、以下の流れで確認できます。

- ファミペイアプリのアイコンををタップして開く

- 「サービス一覧へ」を選択

- 「ファミペイローン」を選択

全員に仮条件が提示されるのではなく、申し込み後の審査で内容が変更する可能性があります。

目安が知りたい方は、仮条件を確認しましょう。

ファミペイローンは、最大100日間分の利息を期間限定のファミペイボーナスで還元されます。

実質無利息で最大100日間借りられる特典や繰り上げ返済できれば、利息の引き下げも可能です。

できるだけ支払時の負担を軽減したい方は、ファミペイローンを利用しましょう。

クレジットカードのキャッシング機能なら審査不要で待ち時間なしで借りられる

クレジットカードのキャッシング機能でお金を借りれば、待ち時間がありません。

キャッシング枠は、クレジットカード申込時に一緒に設定できます。

申込時に設定していれば、すでに審査が終わった状態のため、新たな審査なしで借り入れが可能です。

クレジットカードを利用した融資方法は以下の通りです。

- クレジットカードを利用してATMから借入

- 口座への振り込みによるキャッシング

キャッシング機能で借りるなら、所有しているクレジットカードでATMからお金を引き出せます。

口座にお金が必要なら、振り込みによるキャッシングを利用しましょう。

クレジットカードのキャッシングでは、キャッシング枠が設定されているクレジットカードを持っている人のやり方です。

キャッシング枠を設定していないなら、以下のやり方でキャッシング枠の申し込みを行いましょう。

- Web会員サービス

- クレジットカード会社に電話

- 郵送

キャッシング枠を新たに設定するときは、審査があります。

即日借入も厳しいので、あとからキャッシング枠を申し込むなら、時間に余裕を持っておきましょう。

ビジネスローンは事業目的の融資に最適!急ぎの出費にも対応可能

事業目的でお金を借りるなら、ビジネスローンがおすすめです。

ビジネスローンとは事業専門ローンで、最短即日で融資可能な借り入れ先を選べば、当日中の借入もできます。

カードローン形式のビジネスローンは、一度契約すれば急ぎの出費にも事前準備が可能です。

参考までに、カードローンとビジネスローンの違いには、以下が挙げられます。

| ローンの種類 | ビジネスローン | カードローン |

|---|---|---|

| 資金使途 | 事業目的 | 生活費目的 |

| 総量規制 | 対象外 | 対象 |

総量規制とは、貸金業者からお金を借りる際に、年収の3分の1を超える融資が受けられない制度です。

貸金業者ではない銀行カードローンでも、総量規制の内容を踏まえて、年収の3分の1を基準として融資が実施できます。

ところが事業資金は総量規制の対象外です。

返済能力があると判断できれば、年収の3分の1を超える借入も可能です。

法人向けの貸付けは総量規制の対象外です。

なお、個人事業者に対する貸付けは、原則として総量規制の対象となりますが、事業・収支・資金計画を提出し、返済能力があると認められる場合には、借入残高が年収の3分の1を超えて、新たな借入れをすることができます(総量規制の「例外貸付け」)。

事業のために年収の3分の1を超える資金が必要なら、ビジネスローンを検討しましょう。

2つのビジネスローンを例に、借入内容をチェックしましょう。

| ビジネスローン | プロミスの自営者カードローン | アイフルビジネスファイナンスの事業者向けカードローン |

|---|---|---|

| 融資対象者 | 自営業者 | ・法人・個人事業主 |

| 最短融資時間 | 最短即日 | 最短即日 |

| 利用限度額 | 300万円まで | 1万円~1,000万円 |

| 金利 | 6.3~17.8% | 5.0~18.0% |

| 資金使途 | 生計費および事業費 | 事業費 |

借りたお金を事業費や生計費にも充てられるプロミスの自営者カードローン

| 融資対象者 | 自営業者 |

|---|---|

| 最短融資時間 | 最短即日 |

| 利用限度額 | 300万円まで |

| 金利 | 6.3~17.8% |

| 資金使途 | 生計費および事業費 |

自営者カードローンを利用してプロミスからお金を借りると、借りたお金を事業費と生計費の両方に使えます。

お金は最短即日で借りられて、急ぎの融資にも対応可能。

年17.8%が上限金利で、プロミスのカードローンと同じです。

プロミスの自営者カードローンは、契約の際に自動契約機へ行かなければなりません。

プロミスのカードローンも個人事業主なら借りたお金を事業費に使えます。

借入希望額が年収の3分の1を超えない方なら、カードローンでも問題ありません。

自営者カードローンは年収の3分の1を超える融資も受けられるので、まとまった資金が必要な時に申込みしましょう。

短期返済や1,000万円までの融資ならアイフルビジネスファイナンス

| 融資対象者 | ・法人 ・個人事業主 |

|---|---|

| 最短融資時間 | 最短即日 |

| 利用限度額 | 1万円~1,000万円 |

| 金利 | 5.0~18.0% |

| 資金使途 | 事業費 |

まとまった資金の借り入れには、1,000万円まで対応できるアイフルビジネスファイナンスがおすすめです。

アイフルビジネスファイナンスとは事業資金を専門としている業者で、法人のみならず個人事業主がお金を借りることが可能。

来店不要で契約できるので、来店が厳しいときにも即日お金を用意できます。

アイフルビジネスファイナンスでは、赤字決算や債務超過にも相談が可能。

経営上お金を借りられるか不安な場合は、相談しましょう。

Q赤字決算・債務超過・銀行リスケ中でも検討可能か。

A検討可能です。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

まずはお気軽にお申込み・ご相談ください。

短期返済にも対応しており、余裕があるなら早めに完済できます。

アイフルビジネスファイナンスにはフリーローンがあり、繰り返しの借入が不要な企業にも便利です。

来店不要且つまとまった事業資金を借りたい方なら、アイフルビジネスファイナンスに申込みしましょう。

利息を抑えてお金を借りたい人に向いている低金利な借り方10選!即日融資は難しいため時間に余裕があるなら検討してみる

次の10個の借り方は、消費者金融と比べて金利の上限が低めに設定されています。

ただし即日融資は難しく審査時間がかかる傾向があるので、借り入れまでの時間に余裕のある人向けの方法です。

- 銀行カードローン

- 銀行フリーローン

- 銀行の目的別ローン

- 地方銀行のローン

- 不動産担保ローン

- リバースモーゲージ

- ろうきんのカードローン

- JAバンクのカードローン

- 信用金庫のカードローン

- 公務員共済

なるべく短い審査時間を希望する人は、銀行カードローンから検討してみましょう。

特定の職業や状況でないと利用できないものもあるので、利用の前に必ず申込条件を確認してください。

低金利かつ繰り返しお金を借りるときに適している銀行カードローン

低金利で繰り返しお金を借りられるのは、銀行カードローンです。

銀行カードローンの特色には以下があります。

- 消費者金融と比較して上限金利が低い

- 即日融資の対応不可にも、最短当日に借りられる商品はある

- 利用には振込口座が必要な商品もある

銀行カードローンの年利は、約13.5%から約18.0%です。

平均的な年利は約14.5%で、約18.0%の消費者金融よりも利息を抑えて借りられます。

20万円借りたときを想定し、利息を比較してみました。

| 借入先 | 銀行カードローン(年14.5%) | 消費者金融(年18.0%) |

|---|---|---|

| 1年間で返済 | 16,100円程度 | 20,000円程度 |

| 3年間で返済 | 47,800円程度 | 60,300円程度 |

| 5年間で返済 | 82,400円程度 | 104,700円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

即日融資に対応不可なら、審査完了までが早ければ最短当日に借りられます。

銀行カードローンの利用には、申し込み先の口座が必要です。

カードローン3社を例に、銀行カードローンの特徴をチェックしてみました。

| 銀行カードローン | りそな銀行カードローン | イオン銀行カードローン | 三井住友銀行のカードローン |

|---|---|---|---|

| 最短融資時間 | 1週間程度 | 数日 | 当日 |

| 在籍確認なし | ✕ | ✕ | ✕ ※原則あり |

| 利用限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

| 金利 | 3.5~13.5% | 3.8~13.8% | 1.5~14.5% |

| 郵送物なし | ✕ | ✕ | ✕ |

| 無利息期間 | ✕ | ✕ | ✕ |

| 口座開設不要 | ✕ | 〇 | 〇 |

りそな銀行カードローンなら上限金利が年13.5%の低金利

| 最短融資時間 | 1週間程度 |

|---|---|

| 在籍確認なし | ✕ |

| 利用限度額 | 10万円~800万円 |

| 金利 | 3.5~13.5% |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

| 口座開設不要 | ✕ |

低金利の銀行カードローンでお金を借りるなら、上限金利が年13.5%のりそな銀行カードローンをおすすめします。

りそな銀行で住宅ローンを利用すれば、さらに金利が0.5%軽減される特典も。

りそな銀行カードローンの利用には、口座が必要です。

キャッシュカードがローンカードとして利用でき、カードがかさばりません。

りそな銀行カードローンは審査結果が出るまで1週間程度必要です

カードローンの利用には、お金が必要な日の1週間前まで余裕を持って申込む必要があります。

普段からりそな銀行を利用しているなら、りそな銀行カードローンに申し込みしましょう。

イオン銀行カードローンなら口座がなくても低金利でお金が借りられる

| 最短融資時間 | 数日 |

|---|---|

| 在籍確認なし | ✕ |

| 利用限度額 | 10万円~800万円 |

| 金利 | 3.8~13.8% |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

| 口座開設不要 | 〇 |

イオン銀行カードローンは、口座を解説していない方でも低金利でお金を借りるのに向いています。

上限金利は年13.8%で、口座がなくてもローンカードで借り入れ可能です。

口座を持っておらずお金を借りるなら、ローンカードが届くまで待たなければなりません。

イオン銀行に口座があるなら、ローンカードが届く前に振り込み融資が受けられます。

口座を開設せずに低金利でお金を借りるなら、イオン銀行カードローンを検討しましょう。

三井住友銀行のカードローンなら最短当日で融資が受けられる

| 最短融資時間 | 最短当日※ |

|---|---|

| 在籍確認なし | ✕ ※原則あり |

| 利用限度額 | 10万円~800万円 |

| 金利 | 年1.5%~14.5% |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

| 口座開設不要 | 〇 |

三井住友銀行のカードローンでお金を借りると、最短当日には振り込みで融資が受けられます。

銀行カードローンの中にも、早急な融資も可能です。

三井住友銀行に口座がなくても申し込めるため、契約後に口座を作成する必要もありません。

返済日を以下の4つから選べるので、返済計画が立てやすいカードローンです。

- 5日

- 15日

- 25日

- 月末

給料日のすぐ後に返済日を設定できれば、お金に余裕があるうちに返済できます。

銀行カードローンでできるだけ早くお金が借りたい方は、三井住友銀行のカードローンを選択しましょう。

銀行フリーローンなら資金使途は原則自由でお金が借りられる

一度にまとまったお金を借りるなら、カードローンではなく銀行フリーローンがおすすめです。

カードローンとフリーローンの違いには、以下が挙げられます。

| 種類 | カードローン | フリーローン |

|---|---|---|

| 繰り返しの借り入れ | 〇 | ✕ |

| 金利 | 高め | 低め |

| 借りたお金の使い道 | 原則自由 ※申し込み前に決まっていなくてもいい |

原則自由 ※申し込み前に決まっている必要あり |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 ・資金使途確認書類 |

カードローンは繰り返し借入できますが、フリーローンは一度にまとまったお金を借りるシステムです。

追加融資不可能のフリーローンの方が、低金利の傾向があります。

例えば、ある銀行の借り入れでは、以下になります。

| カードローン | 1.5~14.5% |

|---|---|

| フリーローン(無担保型) | 5.975% |

借りたお金の用途は、どちらを選択しても原則自由です。

一方でフリーローンは、申し込み前に借りたお金の用途が決まっていなければいけません。

お金が必要な理由により、必要な金額だけ借りられるのがフリーローンです。

例えば、15万円するパソコンを購入したいなら、15万円で申し込みます。

フリーローンによっては、借りたお金の用途を記載した書類を提出しなければいけません。

- 見積書

- 注文書

- パンフレット

- カタログ

繰り返し借りる必要はなく、より低金利でお金を借りたいなら、フリーローンを利用しましょう。

資金使途が明確なら目的別ローンを使って利息の負担を抑える

お金を借りる目的が明確に決まっているなら、低金利で融資を受けられる銀行の目的別ローンをおすすめします。

目的別ローンとは、銀行が定めた使い道だけに限定して使用するお金を借りるローンです。

目的別ローンの種類は金融機関で異なり、多様なサービス内容が用意されています。

代表的な目的別ローンには、以下が挙げられます。

- 住宅ローン

- マイカーローン

- 教育ローン

- リフォームローン

- ブライダルローン

- 医療ローン

- デンタルローン

- 美容ローン

- トラベルローン

例えばマイカーローンでは、車の購入だけでなく車検費用や免許取得を目的としたお金が借りられます。

特定の目的しか使えないので、教育ローンでは学費や進学に関する目的以外では利用できません。

目的別ローンは使い道が明確なので、フリーローンやカードローンより高額融資を受けられるだけではなく低金利が特徴です。

りそな銀行の各ローンの違いを比較してみましょう。

| ローンの種類 | 融資限度額 | 金利 |

|---|---|---|

| カードローン | 10万円~800万円 | 年1.99~13.5% |

| フリーローン(無担保型) | 最大1,000万円 | 年1.7~14.0% |

| マイカーローン | 最大1,200万円 | 年1.9%・2.8%・4.475% |

| 教育ローン | 500万円 | 年2.475~4.475% |

| リフォームローン | 10万円~1,000万円 | 年3.475% |

参考:りそな銀行の目的別ローン

りそな銀行のカードローンの上限金利は13.5%、フリーローンは14.0%ですが、目的別ローンは上限5%未満と低金利でお金が借りられます。

お金を使う目的が決まっているなら、利息の負担が少ない目的別ローンがおすすめです。

目的別ローンで一般的な借り入れのやり方は、資金をまとめて借りる証書貸付タイプです。

りそな銀行の教育ローンは証書貸付のみならず、必要なときに必要な分だけ借りる当座貸越タイプも選べます。

目的別ローンは、使う目的に合わせて提出書類が多くなることがデメリット。

利用条件や審査が厳しく、融資までの時間がかかるケースも多くあります。

目的別ローンは、正しい資金使途でお金を使っているか確認するので、領収書を始めとした書類の提出が必要です。

提出書類一例

- 進学する学校の入学金や授業料が明記されたパンフレットや払込票

- 購入する車の契約書や請求書

- 物件の契約書や建築予定物件の見積書

- リフォームの見積書

- 治療やエステの請求書や払込票

金融機関によっては、ローン契約前の支払いに使用したお金は借りられないケースがあります。

できるだけ支払い前に金融機関へ相談し、どのような支払いがローンの対象になるか確認しておきましょう。

使う目的が決まっていて時間に余裕があれば、より低金利でお金を借りられる銀行の目的別ローンが最適です。

金利の負担を抑えたいなら地域密着型の地方銀行もおすすめ

自分の事情に合わせて、地域密着型の地方銀行がおすすめです。

地方銀行はその地域に住んでいる人や勤務している人だけが利用できるので、地元の中小企業や住民のニーズに対応しやすいことが強みです。

三菱UFJ銀行や、りそな銀行など全国どこでも利用できる都市銀行は、顧客の数が非常に多いため個人の事情に寄り添った対応は難しいでしょう。

都市銀行に比べて地方銀行は少額融資にも応じているため、はじめてお金を借りる人にも親身に対応してくれます。

地方銀行は無担保・保証人なしでお金が借りられる、保証協会付き融資を受けられます。

保証協会付き融資とは、お金の返済ができなくなったときに、信用保証協会が銀行の損失を補填するやり方です。

信用保証協会は地方銀行と連携をとっているので、審査に通りやすい特徴があります。

地方銀行を利用してお金を借りるメリットは以下の通りです。

- 地域密着型で利便性が良い

- 都市銀行に比べて柔軟な審査が可能

- 信用金庫より多額の融資が可能

- ビジネスマッチングサービスがある

地方銀行は、基盤としている地域内に複数の支店を展開していることが特徴です。

地域密着型で地元企業や個人に対応していて、ATMの設置数も多く利便性に優れています。

地域への貢献度や将来的な成長見込みから判断してもらえるため、起業したばかりにも利用しやすいのが魅力。

都市銀行で融資が受けられない企業にも、柔軟な審査をしてもらえます。

信用金庫と比べて資金が集まりやすく、条件により高額融資してくれる可能性も。

地方銀行は地域に根付いた企業と多くの取引があるため、ビジネスマッチングを提供しているケースもあります。

細やかな対応を受けながら少額融資を受けたい人は、地域密着型の地方銀行を選びましょう。

高額融資が必要なら不動産担保ローンを選ぶ

不動産を活用して低金利でお金を借りるなら、不動産担保ローンがおすすめです。

不動産担保ローンの特色は、以下の通りです。

- 低金利で借り入れ可能

- 高額融資ができる

担保があると返済が滞るリスクを減らせるので、金利の軽減や高額の融資ができます。

例えば、りそな銀行なら担保の有無で商品内容が以下のように異なります。

| ローンの種類 | りそなフリーローン(無担保型) | りそなフリーローン(有担保型) |

|---|---|---|

| 金利 | 6.0~14.0% | 2.775~9.900% |

| 融資額 | 10万円~500万円 | 100万円~1億円 |

不動産担保ローンの毎月の返済が数ヶ月延滞すれば、不動産が売却され返済に充てられます。

不動産担保ローンの活用は、返済計画をしっかり立てなければなりません。

担保にできる不動産があり、低金利で高額融資を希望する方は、不動産担保ローンを検討しましょう。

毎月の返済が利息分のみのやり方ができるリバースモーゲージがおすすめ

高齢者が不動産を所有し、自宅を担保にできるなら、返済の心配をしなくて済むリバースモーゲージを利用してお金を借りる選択も可能です。

リバースモーゲージの特色には、以下が挙げられます。

| 特徴 | ・毎月の支払いは利息だけで返済額を抑えて負担もあまりない ・自宅に住み続けながら資金準備ができる ・契約者が亡くなった時点で自宅を売却し返済にあてる ・不動産を売却したくないなら相続人が一括返済できる |

|---|---|

| 注意点 | ・高齢者向けのローンであり利用年齢に下限がある ・自宅の評価額の見直しにより借りられる金額は減少する場合もある |

リバースモーゲージでは毎月の支払い分が利息だけ。

元金は、契約者が亡くなった時に自宅を売却して返済するやり方です。

自宅を手放す必要がなく、毎月の返済を気にせずにお金が借りられます。

不動産を売却したくないなら、相続人が一括で返済するやり方も選べます。

リバースモーゲージとは高齢者向けのローンで、利用できる年齢には下限があり商品ごとに定められた年齢に達していなければ申し込みはできません。

自宅の評価額を元に融資額が決まることも特徴です。

評価額が見直されれば、借りられる金額も減少する可能性があります。

楽天銀行のリバースモーゲージを例に、商品内容について確認しましょう。

| 金利 | 2.95% |

|---|---|

| 融資額 | 100万円~1億円 |

| 対象年齢 | 借入時の年齢が満50歳以上 |

| 返済方法 | ・不動産売却時に一括返済 ・契約者が亡くなったときに一括返済 ※利息は毎月支払いが必要 |

| 資金使途 | 原則自由 |

楽天銀行のリバースモーゲージの申込可能な年齢は、満50歳以上の方です。

三菱UFJ銀行のリバースモーゲージでは、対象年齢が満60歳以上となります。

取扱銀行により内容が異なるので、事前確認が必要です。

返済の心配なく自宅を担保にお金を借りたい高齢者は、リバースモーゲージの活用を検討しましょう。

営利目的でないろうきんはローンの金利が他より低めな傾向

すでにろうきん会員で低金利でお金を借りるなら、ろうきんのカードローンがおすすめです。

ろうきんは「はたらく人の福祉金融機関」と言われており、営利目的ではない金融機関です。

ろうきんは労働金庫法に基づいて、営利を目的とせず公平かつ民主的に運営されています。

営利目的ではない組織のため、ローン商品は金利が低いです。

ろうきんは、以下の会員資格を持つ方でしか活用できません。

- ろうきんに出資する労働組合の組合員の方

- ろうきんに出資する生協の組合員の方

- ろうきんがある地域に住んでいる個人の方

ろうきんに出資している団体に所属しなくても、個人で出資してろうきんの会員になることは可能です。

利用先のろうきんを自由に選べるわけではなく、自分が住んでいる又は勤めている地域のろうきんを利用するやり方です。

ろうきんのカードローン商品と金利について確認します。

| カードローン | 金利 |

|---|---|

| 北海道ろうきん「マイプラン」 | 6.800~10.980% |

| 東北ろうきん「マイプラン」 | 6.000~6.400% |

| 北陸ろうきん「Webマイプラン」 | 6.800~11.500% |

| 新潟ろうきん「マイプラン」 | 7.375~7.775% |

| 新潟ろうきん「ぱあとな~30」 | 7.375~7.775% |

| 長野ろうきん「マイプラン」 | 4.700~5.100% |

| 静岡ろうきん「マイプラン」 | 4.275~9.275% |

| 中央ろうきん「マイプラン」 | 7.075% |

| 東海ろうきん「マイプラン」 | 3.900~8.550% |

| 近畿ろうきん「Web完結型マイプラン」 | 6.000~7.900% |

| 中国ろうきん「マイプラン」 | 5.375~10.075% |

| 四国ろうきん「マイプラン」 | 6.025(別途保証料0.800~1.200%)~11.600% |

| 九州ろうきん「マイプラン」 | 9.000% |

| 九州ろうきん「マイプラン-Beサイド-」 | 11.000% |

| 沖縄ろうきん「マイプラン」 | 5.100~8.600% |

| 沖縄ろうきん「Qカードみらい」 | 3.200~5.400% |

ろうきんのカードローンには、以下の条件がつけられていることが特徴です。

- 勤続年数1年以上

- 前年度年収150万円以上

ろうきんのカードローンは、借入までに1週間以上の時間が必要です。

条件を確認してから、利用条件に該当する方は、ろうきんのカードローンに申し込みましょう。

地域により金利差はあるがJAバンクのカードローンは高くても14.00%の低金利

農業従事者やJAバンクの会員なら、JAでお金を借りると金利を抑えられます。

農業従事者の必要はなく、出資金を払って準会員になれば、カードローンを活用できます。

カードローンの金利は利用先のJAバンクによって異なるので、目安を確認しておきましょう。

| JAバンク | カードローンの金利 |

|---|---|

| JAごしょつがる | 10.000~14.000% |

| JAさいたま | 8.550~13.450% |

| JA大井川 | 4.300~13.700% |

| JA兵庫南 | 8.025~10.425% |

| JA山口県 | 5.150~7.550% |

| JA高知県 | 10.600~13.000% |

| JA宮崎中央 | 6.300~9.700% |

利用可能なJAバンクには範囲があり、住んでいる地域又は勤め先の地域です。

地域によって金利差があるものの、上限は約14.000%でお金が借りられます。

JAバンクのカードローンは、借入までに1週間以上の時間に余裕が必要です。

会員資格がある方は、JAバンクのカードローンをおすすめします。

地域密着の金融機関なら信用金庫のカードローンの選択肢もある

地域密着の金融機関でお金を借りるなら、信用金庫のカードローンが適しています。

信用金庫は地域の貢献を目指す金融機関で、一定範囲の地域に限定し営業しているのが特色です。

カードローンの金利には以下が挙げられます。

| 信用金庫 | カードローンの金利 |

|---|---|

| おかやま信用金庫「おかやましんきんカードローン」 | 12.5% |

| 飯田信用金庫「しんきんカードローン」 | 6.5~9.8% |

| 北門信用金庫「しんきんNewきゃっする」 | 5.8~14.6% |

| 瀬戸信用金庫「カードローンきゃっする」 | 2.9~14.0% |

| 甲府信用金庫「カードローン しんきんきゃっする500」 | 5.8~14.6% |

| 新発田信用金庫「カードローンきゃっする」 | 2.5~14.5% |

上限金利は14.5%前後。

普段から利用している信用金庫がある方は、カードローンも検討しましょう。

個人事業主やローンの審査に通りにくい人がお金を借りられる方法4選

銀行の審査に通りにくい個人事業主の方が借りられる可能性がある主な方法は、以下の4つです。

- 日本政策金融公庫

- プロパー融資

- ファクタリング

- 証券担保ローン

個人事業主は収入が安定しにくく、継続的に売上を上げられるか判断しにくいので、審査が厳しいうえに融資まで時間がかかります。

銀行でお金を借りるなら、資金使途や信用情報だけでなく決算書から返済原資を確認しなければなりません。

審査に通りにくい個人事業主は民間銀行ではなく、日本政策金融公庫を利用しましょう。

プロパー融資は実績がある人向けで、信用保証協会の保証を受けずに直接銀行と取引するので保証料がかかりません。

ファクタリングは売掛金を売却するやり方で、すぐに資金調達が可能です。

個人事業主で有価証券を保有している人は、株式や債券を担保にして融資できる証券担保ローンを検討しましょう。

日本政策金融公庫なら個人事業主でも低金利で借り入れできる

個人事業主が低金利でお金を借りるなら、国が100%出資している日本政策金融公庫を検討しましょう。

日本政策金融公庫は、営利目的ではなく中小企業や個人事業主の資金調達支援のために設立されました。

個人事業主は返済能力を測るのが難しいので、金融機関の融資審査が通るとは限りません。

個人事業主として申請したばかりの人や、数年間の収入が大きく変動しており安定していないなら、日本政策金融公庫を利用しましょう。

日本政策金融公庫の特徴は以下の4つが挙げられます。

- 事業を営む人のほとんどが受けられる

- 無担保・無保証人での融資も可能

- 新たに事業を始める人にも利用できる

- 長期返済が可能なうえ固定金利

事業を営む人や新たに事業を始める人なら、銀行で融資を受けられなくても日本政策金融公庫なら借り入れできます。

保証人がいなくても無担保融資の取り扱いもあります。

固定金利で長期返済できるため、資金計画を立てながら無理なく返済できることが魅力です。

日本政策金融公庫は、以下3つの融資制度があります。

- 国民生活事業(個人企業や小規模企業者向け)

- 小中企業事業(中小企業者向け)

- 農林水産事業(農林水産者向け)

国民生活事業の融資では主に以下の人が対象で、個人事業主も該当します。

- 新たに事業を始める人や事業開始後おおむね7年以内の人

- 商工会や商工会議所の指導を受けている人

- 経営会新計画の承認を受けた人など新事業活動に取り組む人

- 災害により被害を受けた人

- 保育・介護や社会的課題の解決を目的とした事業を営む人など

融資目的だけではなく事業年数など、条件に合わせて融資制度を選びましょう。

個人事業向けの主な融資制度には、以下が挙げられます。

| 融資制度 | 金利(年) | 限度額 | 返済期間 | ||

|---|---|---|---|---|---|

| 無担保融資額 | 有担保融資額 | 設備資金 | 運用資金 | ||

| 一般貸付 | 2.10%~3.20% | 4,800万円 | 4,800万円 | 10年以内 | 7年以内 |

| 7,200万円(特定設備資金) | 20年以内 | ||||

| 新規開業資金 | 2.40%~3.50%※ | 4,800万円 | 7,200万円(うち運転資金4,800万円) | 20年以内 | 7年以内 |

※優遇金利あり

参考:日本政策金融公庫 国民生活事業

新規開業資金は創業やスタートアップを支援するので、条件によって優遇金利を受けられる可能性があります。

例えば、女性や35歳未満または55歳以上の人なら、2.30%~3.10%の金利優遇が適用されるためより負担を抑えた融資が可能です。

政府のバックアップを受けて低金利で借りたい個人事業主なら、日本政策金融公庫が向いています。

借り入れまでに1ヶ月~2ヶ月程度かかるため、お金が必要なタイミングを逆算して早めに申し込みを済ませましょう。

業績があり決算書が提出できるなら保証料無料のプロパー融資

業績がある個人事業主がお金を借りるなら、保証料無料のプロパー融資が適しています。

プロパー融資とは、信用保証協会の保証を受けずに直接銀行と取引してお金を借りるやり方です。

信用保証協会とは保証人代わりになる組織で、企業や個人事業主が金融機関からお金を借りるとき、「信用に足る企業である」と保証してくれます。

信用保証協会の審査に通過できれば、金融機関からの信用が高くなるので、審査に通過しやすくなります。

信用保証協会を通すと審査に時間がかかるだけではなく、保証料を支払わなければなりません。

プロパー融資は信用保証協会を通さないので審査が早くなり、銀行と直接交渉できます。

保証付き融資で実績を作り、事業の業績を上げていけば、プロパー融資を受けられる可能性があります。

プロパー融資と保証付き融資の違いの主な内容は以下の通りです。

| プロパー融資 | 保証付き融資 | |

|---|---|---|

| 保証料 | なし | あり |

| 限度額 | 上限なし | 上限あり |

| 審査通過 | 厳しい | 比較的やさしい |

| 審査スピード | 早い | 遅い |

| 金利 | 下げられる可能性あり | 一定金利 |

| 返済期間 | 比較的短い | 比較的長い |

プロパー融資のメリットには、以下4つが挙げられます。

- 信用保証料がかからない

- 借入融資限度額がない

- 低めの金利設定

- 審査が早い

プロパー融資は信用保証協会に保証料を支払う必要がないため、低めの金利設定でお金を借りられるのが強みです。

融資限度額がないので、多額の資金調達が必要な人に向いています。

プロパー融資は信用保証協会の審査が不要なため、短時間での審査が可能です。

一方で、プロパー融資には以下2つのデメリットがあります。

- 審査が厳しい

- 返済期間が短い

金融機関が100%リスクを負うので、創業間もない小規模事業者や個人事業主は審査が厳しい傾向です。

実績を重視しているので、経営が不安定な人はお金を借りられません。

さらに返済期間中に業績が悪化する可能性もあるため返済期間が短く、明確に返済できると判断できる条件がない限り融資は厳しい傾向です。

メガバンクは融資金額が大きい大企業との契約が中心で、個人事業主は対象外になりやすい傾向があります。

個人事業主にも4~5年以上収入が安定している条件が必要で、この条件を満たす方は一度銀行に相談してみましょう。

メガバンクではなく、事業を展開している地域の地方銀行も検討しましょう。

プロパー融資を断られたなら、日本政策金融公庫をはじめとした他の融資を利用し、完済して実績作りをしましょう。

今すぐ資金調達したいなら即日融資も可能なファクタリング

どうしても資金調達したいものの、銀行でお金を借りられない個人事業主は、ファクタリングが適しています。

ファクタリングとは、売掛債権などをファクタリング会社に買い取ってもらう貼り方です。

手数料は発生しますが、売掛金からすぐに現金を受け取れます。

銀行からの借り入れと異なり、債権譲渡契約に分類されるので融資ではありません。

個人事業主がファクタリングを利用するメリットは以下3つが挙げられます。

- 信用度が低くても資金調達可能

- スピーディに現金を調達可能できる

- 担保や保証人は不要

金融機関からの融資を受けるには、信用度が低いと審査に落ちる可能性があります。

ファクタリングは期日前に、最短即日でお金が調達できます。

スピーディな対応で、ビジネスチャンスを逃す心配がりません。

債権譲渡のため銀行で融資を受けるような厳しい審査がなく、信用に不安がある個人事業主にも資金調達が可能です。

ファクタリングは売掛先との取引実績や、売掛金の支払い日を確認してから審査を開始します。

自分の信用リスクと関係なく、無担保・無保証人でお金が手に入るため取引先に知られる心配がありません。

ファクタリングの手数料は利用する会社によって異なるため、手数料の支払いが負担になりにくい会社を選びましょう。

個人事業主におすすめのファクタリング会社は以下3つが挙げられます。

| ファクタリング会社 | QuQuMO(ククモ) | ラボル | ペイトナーファクタリング |

|---|---|---|---|

| 買取手数料 | 1~14.8% | 10% | 10% |

| 最短入金スピード | 最短2時間 | 最短60分 | 最短10分 |

| 買取可能額 | 制限なし | 1万円~ | 1万円~100万円まで |

| 必要書類 | 請求書通帳 | 本人確認書類請求書取引を示すエビデンス | 本人確認書類請求書実態確認書類 |

| 非対面契約 | ◯ | ◯ | ◯ |

| 対象事業者 | 個人・法人 | 個人・法人 | 個人・法人 |

| 株式会社 | 株式会社アクティブサポート | 株式会社ラボル | ペイトナー株式会社 |

忙しい個人事業主にも、Web完結で面談なしで契約できるのがポイント。

起業直後や自身のビジネス業績が悪くても、最短即日でお金を借りられます。

銀行融資では間に合わないときや、運転資金の繋ぎが必要なら、ファクタリングの利用も検討してみましょう。

証券担保ローンなら株の所有で審査落ちしにくい

個人事業主で有価証券を保有しているなら、審査に落ちにくい証券担保ローンが適しています。

証券担保ローンとは、株式や債券をはじめとする有価証券を担保に、評価額の一定範囲内までお金を借りられるやり方です。

証券担保ローンの特徴に以下5つが挙げられます。

- 審査に落ちる可能性が低い

- すぐに資金調達ができる

- 配当や優待の株主の権利が残る

- 低い金利でお金が借りられる

- 幅広い用途で使用可能

価値の高い有価証券を持っているなら、大口の融資が受けられます。

証券担保ローンは審査に通りやい傾向があり、金利を抑えられるのがメリットで、借りたお金の使い道は自由です。

有価証券の売買は可能で、配当や優待といった株主の権利を失うことはありません。

証券担保ローンの融資を受けるには以下の2つの方法があります。

- 有価証券を取り扱っている金融機関

- 移管する

保有している有価証券を取り扱っている金融機関を確認しておき、融資条件を把握しておかなければなりません。

個人事業主にも利用できる主な証券担保ローンは、以下の通りです

| 商品名 | 金利(年) | 融資限度額 | 対象 | 取扱証券会社 |

|---|---|---|---|---|

| コムストックローン | 2.675~4.175% | 30万円~3億円 | 個人 | SBI証券SMBC日興証券三菱UFJモルガン・スタンレー証券野村証券 |

| 証券担保ローン・セレクト | 1.8~3.8% | 3,000万円~10億円 | 個人・法人 | あかつき証券いちよし証券楽天証券他 |

| 野村Webローン | 1.5% | 10万円~1億円 | 野村信託銀行の口座がある人 | 野村証券 |

一般のカードローンの金利に比べて低く、融資限度額も大きいのが特徴です。

審査が3日前後と比較的短期間で借りられるため、とにかくお金が必要な人に向いています。

しかし、株価が担保割れするほど下落すると、株式が売却されて返済しなければいけません。

担保にした株式の会社が倒産してしまえば、株式の価値が失われるのでリスクを負う可能性があります。

株式の価値が下がり会社が倒産する前に、できるだけ早く完済しましょう。

職業別でお金を借りる方法7選!学生やパート・アルバイト・専業主婦に最適な借り方

学生やパート・アルバイト、専業主婦など職業ごとで適した借入方法を紹介します。

共済貸付など、公務員しか利用できないような職業に特化した借り方もあるので、ぜひチェックしてみてください。

学生でもお金借りるなら18歳から申込可能な学生ローン

学生でもお金を借りるなら、即日融資もできる学生ローンが適しています。

学生ローンの特色は、以下の通りです。

- 学生ローンによっては18歳から借りられる

- 平日なら即日融資にも対応している

- 原則在籍確認がないため親にバレない

- 学生ローンによっては毎月の返済に自由が利く

学生ローンの中には、18歳(高校生を除く)から借りられる業者があります。

土日祝日は定休日が多いので、即日融資を受けたい方は平日に申し込みましょう。

学生ローンは、電話連絡が不安な学生に配慮し、原則在籍確認がありません。

学生ローンの返済方法には、以下2つのやり方があります。

- 毎月一定額を返済する

- 利息額以上なら自分で返済する金額を決定できる

出費が増える時期があるなら、自由に返済する金額を決められる借入先がおすすめです。

返済期間が長くなれば利息も高くなるので、余裕のある月は多めに返済しましょう。

おすすめの学生ローンには以下のようなものがあります。

| 学生ローン | イー・キャンパス | カレッヂ | フレンド田(DEN) |

|---|---|---|---|

| 最短融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 対象年齢 | 18歳~ | 18歳~ | 18歳~ |

| 在籍確認なし | 〇 | 〇 | 〇 |

| 借入方法 | ・振り込み融資 ・来店 |

・振り込み融資 ・来店 ・ATM(セブン銀行ATMだけ) |

・振り込み融資 ・来店 |

| 利用限度額 | 1万円~50万円 | 50万円まで ※18歳、19歳は10万円まで |

1万円~50万円 |

| 金利 | 15.5~16.5% | 17.0% | 12.0~17.0% |

| 郵送物なし | 〇 | ✕ | ✕ |

| 無利息期間 | ✕ | ✕ | ✕ |

| 返済方法 | 毎月決められた金額を返済する | 利息額以上なら自分で返済額を決められる | 利息額以上なら自分で返済額を決められる |

借入目的が学費なら金利の引き下げできるイー・キャンパス

| 最短融資時間 | 最短即日 |

|---|---|

| 対象年齢 | 18歳~ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み融資 ・来店 |

| 利用限度額 | 1万円~50万円 |

| 金利 | 15.5~16.5% |

| 郵送物なし | 〇 |

| 無利息期間 | 30日間 |

| 返済方法 | 毎月決められた金額を返済する |

イー・キャンパスとは、学費目的でお金を借りると金利の引き下げできる学生ローンです。

イー・キャンパスでは、金利に関して以下の規定があります。

| 条件 | 適用金利 |

|---|---|

| 新規申し込み | 15.5~16.5% |

| 追加申し込み | 14.5~16.5% |

| 学生で学生証と免許証を提示できる人 | 16.0% |

| 学費目的、海外渡航目的 | 15.5% ※2回目以降は年14.5%または年15.5% |

借入回数や借入目的により、金利引き下げができる可能性もあります。

イー・キャンパスは、18歳以上の方でなければ利用できません。

返済金額は借入額に応じて決まっています。

基本の返済額よりも多く返済はできますが、自由に決められるルールではありません。

学費目的で学生ローンに申し込むなら、お金を学費目的で借りると金利を軽減できるイー・キャンパスがおすすめです。

返済計画が立てやすく利息以上なら返済金額を自由に決められるカレッヂ

| 最短融資時間 | 最短即日 |

|---|---|

| 対象年齢 | 18歳~ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み融資 ・来店 ・ATM(セブン銀行ATMだけ) |

| 利用限度額 | 50万円まで ※18歳、19歳は10万円まで |

| 金利 | 17.0% |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

| 返済方法 | 利息額以上なら自分で返済額を決められる |

カレッヂでお金を借りると、返済額を自由に決められるため返済計画が立てやすいことが特徴です。

利息額以上であれば、いくら返済しても問題はありません。

お金に困っているなら返済金額を減らし、余裕があるなら多めに返済すると、余裕をもって完済できます。

カレッヂでは18歳から借り入れ可能です。

18歳又は19歳の方の申し込みなら、収入証明書を提出しなければいけません。

アルバイトの会社名が確認可能な通帳の記帳や、給与明細があれば申し込めます。

予備校生も融資対象のフレンド田(DEN)なら保護者への電話連絡なし

| 最短融資時間 | 最短即日 |

|---|---|

| 対象年齢 | 18歳~ |

| 在籍確認なし | 〇 |

| 借入方法 | ・振り込み融資 ・来店 |

| 利用限度額 | 1万円~50万円 |

| 金利 | 12.0~17.0% |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

| 返済方法 | 利息額以上なら自分で返済額を決められる |

フレンド田(DEN)は予備校生も融資対象に含まれ、お金を借りるときの保護者への電話連絡もありません。

融資対象者は、以下5つに分類される学生です。

- 大学院生

- 大学生

- 短大生

- 各種専門学校生

- 予備校生

フレンド田ではアルバイト先への電話連絡がなく、借入がバレる心配はありません。

土曜日もAM10:00からPM15:00まで営業しているので、平日は時間がない方にも土曜日に申し込みが可能です。

フレンド田は18歳(高校生を除く)から借り入れでき、早い時間帯に申し込めば即日の融資もできます。

平日の営業時間は18:00までです。

土曜日に申し込みたい予備校生や学生は、フレンド田をおすすめします。

公務員共済は公務員が低金利でお金が借りられる

公務員がお金を借りるなら、加入している公務員共済でお金を借りるやり方だと低金利です。

公務員共済でお金を借りる特徴は以下3つが挙げられます。

- お金の資金使途が決まっている

- 低金利で金利負担が軽減できる

- 融資までは約1ヶ月かかる

公務員共済でお金を借りるなら、決められた資金の種類から目的に合うものを選んで利用しましょう。

地方職員共済組合を例に、資金の種類を確認します。

- 普通貸付

- 住宅貸付

- 災害貸付

- 特別貸付(医療、入学、修学、結婚、葬祭)

- 高額医療貸付

- 出産貸付

金利は資金の種類により0.93から1.26%です。

10万円借りて1年で返済したとき、消費者金融と利息を比較した例が以下の通りです。

| 共済貸付(年1.26%) | 消費者金融カードローン(年18.0%) |

|---|---|

| 700円程度 | 10,000円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

比較すると、利息負担で差があります。

しかし、申し込みから借入まで最大1ヶ月かかるのが難点。

借り入れまでに時間に余裕がある公務員は、公務員共済でお金を借りましょう。

無職の人は審査が通らないので審査なしの借り方を選択する必要がある

無職でお金を借りるなら、審査なしのやり方を選択しましょう。

ローンは、返済能力がある人のみ利用できます。

無職で収入がないなら、返済能力があると判断できず、ローンの審査に通りません。

以下のやり方なら、担保があるので審査は不要です。

- 生命保険の契約者貸付

- ゆうちょ銀行の貯金担保自動貸付け

- 質屋

担保の準備ができないなら、他の人に頼みましょう。

「審査なしで融資します」という言葉で融資を誘う以下の借り入れは、注意が必要です。

- SNSからの個人間融資

- 非正規業者

お金の騙し取りや、個人情報の悪用などの危険があります。

パートやアルバイト収入を安定させれば審査に通りやすくなる

パートやアルバイトでお金を借りるなら、収入を安定させた状態で消費者金融に申込みましょう。

以下の条件に該当すれば、審査に通る見込みがあります。

- 長期パートやアルバイトで勤務

- 毎月の収入額は安定している

短期や単発の仕事では、審査に通りづらい傾向です。

収入が途絶える時期があるなら、長期の仕事を見つけてから申込みましょう。

毎月の収入額の差が大きく変動すると、収入の少ない月に返済が厳しいと判断され審査落ちの要因です。

毎月同等の時間働けるよう調節して、安定収入を得ましょう。

派遣社員が借り入れ先を選ぶなら原則在籍確認なしで職場バレを避ける

派遣社員がお金を借りるなら、原則在籍確認なしの借り入れ先を選びましょう。

派遣社員の在籍確認の連絡は、派遣元に対して実施されます。

在籍確認の際に、以下のトラブルが起こる可能性も否定できません。

- 登録している人数が多いため、在籍している派遣社員全員を把握することは不可能

- 派遣会社の規則で在籍確認に対応していない

派遣社員の人数が多ければ、派遣会社の社員が派遣社員全員を把握することは不可能です。

電話に応じた人が把握していなければ、在籍確認が成立しない場合があります。

派遣会社により、在籍確認にあらかじめ申請が必要な場合もあります。

在籍確認の規則例は、以下の通りです。

| 派遣会社 | 在籍確認のルール |

|---|---|

| テンプスタッフ | 派遣社員本人が事前に連絡すれば対応が可能 |

| リクルートスタッフィング | ・プライバシー保護から対応できない ・在籍証明書の取り寄せは可能 |

借り入れ先が在籍証明書で確認してくれれば問題なものの、電話が必要だと審査落ちは否めません。

派遣社員には、原則在籍確認を実施しないカードローンがおすすめです。

専業主婦は配偶者の年収で審査可能なカードローンが最適

専業主婦が消費者金融でお金を借りるなら、配偶者の年収を元に借りられるカードローンを利用しましょう。

消費者金融での借り入れは、原則申込者本人に収入が必要です。

総量規制の例外には、配偶者の年収と併せ3分の1以内なら借入可能な場合もあります。

配偶者貸付制度と言われ、対応可能な業者は以下の2社だけです。

- ベルーナノーティス

- レディースキャッシング エレガンス

配偶者の年収をベースに借りるなら、以下の書類も必要です。

- 配偶者の収入が証明できる書類

- 夫婦であることをを証明する公的書類(住民票や戸籍抄本)

- 配偶者の自署による同意書

参考元:日本貸金業協会「2 総量規制にかかわらず、お借入れできる貸付けの契約があります」

専業主婦の申し込みが可能な銀行カードローンもある

銀行カードローンには専業主婦本人の意志だけで、申し込み可能な商品があります。

以下の銀行をはじめとし、地方銀行にも専業主婦の申込み可能な商品が扱われています。

- PayPay銀行カードローン

- イオン銀行カードローン

専業主婦が自分の意思でお金を借りるなら、銀行カードローンもおすすめです。

年金受給者の人が銀行で借りたいときはシニア向けローン

年金受給者がお金を借りるなら、年金だけで借りられる先を見つけなければなりません。

借り入れ見込みがあるのは、消費者金融カードローンです。

しかし、全ての商品が年金収入だけで活用できるわけではありません。

消費者金融によって、年金以外にアルバイト収入を求められる借入先もあります。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:お申込条件と必要書類│プロミス

以下の業者なら、年金収入だけでも申込みができます。

- ベルーナノーティス

- セゾンファンデックス

年金受給者が銀行でお金を借りるなら、シニアローンや年金受給者向けのローンを選びましょう。

例えば以下のローンは、年金収入だけで申込みができます。

- 三十三銀行「シニア向けフリーローン」

- みちのく銀行「<みちのく>シニアローン」

- 中国銀行シニア向けローン「シニアの力」

年金のみで借りられるローンは、申し込み先の銀行で年金を受け取っている方だけをターゲットとした商品が多い傾向です。

銀行で借りたい方は、年金を受給している金融機関でシニア向けローンの取扱がないか、確認しておきましょう。

お金を借りるとき審査に通らない不安がある人向けの方法5選!中小消費者金融や従業員貸付制度を利用する

審査が不安な時にお金を借りる方法は、以下5つが挙げられます。

| 方法 | 特徴 |

|---|---|

| 中小消費者金融のカードローン | 大手消費者金融で審査にちた人も申し込み可能 |

| 従業員貸付制度 | ・会社からお金を借りる ・勤務態度や勤続年数で審査してもらう |

| おまとめローン | ・複数の借入を1つにまとめる ・返済に困っているなら借りる |

| 公的融資制度 | ・地方公共団体や国からお金を借りる ・生活に困っている方がお金を借りる |

| 民間の支援団体 | 生活再建を希望する方がお金を借りる |

通常のローンとは審査基準が変わり、お金に困っている方でも借りられる可能性があります。

大手とは異なる基準で審査をしているのは中小消費者金融

大手消費者金融とは異なる基準で審査を行ってもらえるのが中小消費者金融です。

大手消費者金融は知名度が高いため、顧客が集まりやすい傾向があります。

顧客の集まりづらい中小消費者金融では、大手と同じ基準で審査をすると、顧客が得られません。

中小消費者金融では、以下の特色がある独自審査を採用しています。

- 大手とは違う視点で現在の返済能力を中心に判断している

- 大手で行われているAIによる審査は実施しない

中小消費者金融であれば、大手で審査に落ちた方でも審査に通る可能性があります。

中小消費者金融の特色には、以下3つが挙げられます。

- 申込方法や借入方法が限られる場合がある

- カードローン形式ではなく、借り入れごとに審査が必要な業者もある

- 土日は即日融資を受けられない可能性もある

中小消費者金融では、申込み方法がWebか電話に限定されることがあります。

利用限度額の範囲内なら都度借りられるカードローン形式ではなく、追加融資を受けるたびに審査を実施する業者も。

土日には即日融資を受けられない業者もあるので、土日でも即日融資に対応できる業者を選択しましょう。

独自の基準で審査して欲しい方や、大手消費者金融の審査落ちた経験がある方なら、中小消費者金融が適しています。

2つの業者を例に、中小消費者金融の特色を確認してみましょう。

| 消費者金融 | セントラル | フタバ |

|---|---|---|

| 最短融資時間 | 最短即日 ※平日14時までの申し込みが必要 |

最短即日 ※平日16時までの申し込みが必要 |

| 在籍確認なし | ✕ | ✕ |

| 借入方法 | ・振り込み融資 ・ATM |

振り込み融資 |

| 利用限度額 | 1万円~300万円 | 1万円~50万円 |

| 金利 | 4.8~18.0% | 14.959~19.945% |

| 郵送物なし | ✕ | ✕ |

| 無利息期間 | 最大30日間 | 最大30日間 |

| 申込方法 | ・Web ・自動契約機 ・来店 ・郵送 ・コンビニのマルチメディア端末 |

Web |

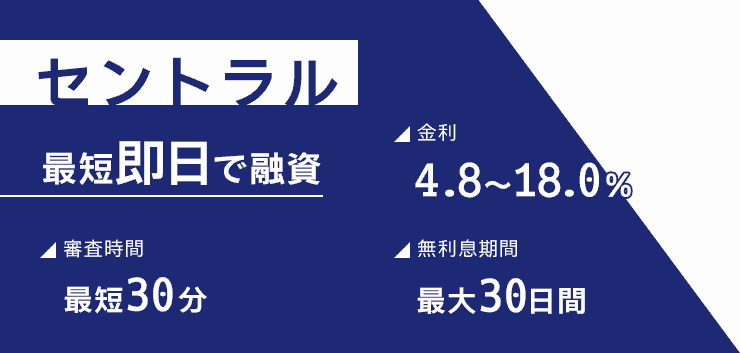

コンビニでお金を借りられる中小消費者金融ならセントラル

| 最短融資時間 | 最短即日 ※平日14時までの申し込みが必要 |

|---|---|

| 在籍確認なし | ✕ |

| 借入方法 | ・振り込み融資 ・ATM |

| 利用限度額 | 1万円~300万円 |

| 金利 | 4.8~18.0% |

| 郵送物なし | ✕ |

| 無利息期間 | 最大30日間 |

| 申込方法 | ・Web ・自動契約機 ・来店 ・郵送 ・コンビニのマルチメディア端末 |

セントラルでは、コンビニでも借入れ可能です。

中小消費者金融には、融資方法が振り込みだけに限定される借入先もあります。

| 中小消費者金融 | 融資方法 |

|---|---|

| セントラル | ・ローンカードでの借り入れ(セブン銀行ATM) ・振り込み融資 |

| フタバ | 振り込み融資 |

| ベルーナノーティス | ・ローンカードでの借り入れ(提携先金融機関ATM、コンビニATM) ・振り込み融資 |

| アロー | 振り込み融資 |

| いつも | 振り込み融資 |

セントラルは、セブン銀行ATMでの借入にも対応。

申込方法の幅が広く、希望する方法を選んで借り入れ可能です。

平日14時までの申し込みで、即日融資もできます。

コンビニでも借りられる中小消費者金融に申し込みたいなら、セントラルを選択しましょう。

平日16時までの審査で女性がお金を借りるなら即日対応のフタバ

| 最短融資時間 | 最短即日 ※平日16時までの申し込みが必要 |

|---|---|

| 在籍確認なし | ✕ |

| 借入方法 | 振り込み融資 |

| 利用限度額 | 1万円~50万円 |

| 金利 | 14.959~19.945% |

| 郵送物なし | ✕ |

| 無利息期間 | 最大30日間 |

| 申込方法 | Web |

レディースキャッシングのあるフタバなら、女性がお金を借りることに適している消費者金融です。

平日16時までに申し込めば、即日融資も受けられます。

初めて借り入れするなら、最大30日間無利息で借りられる特典があり、利息の節約も可能です。

フタバのお申込み方法はWebだけで、他の方法は選べません。

融資方法も振り込みに限定されるので、カードを利用して借りたい方は別の消費者金融を選択しましょう。

利用限度額は50万円までで、少額融資に特化しています。

相談しながら借りたい女性や、借り過ぎが心配な方は、フタバに申し込みましょう。

勤務態度や勤続年数が審査基準となる従業員貸付制度

会社でお金を借りる従業員貸付制度なら、福利厚生の一環として会社に組み入れられているため安心です。

従業員貸付制度の目的は、従業員が金銭問題に悩まされず、仕事に集中できる環境作りがあります。

従業員貸付制度の導入は義務ではないため、制度がない会社もあります。

従業員規約に制度の有無が記載されているため、相談する前にチェックしておきましょう。

制度の審査基準は以下の2つです。

- 勤続年数

- 勤務態度

従業員貸付制度の特徴は、企業内の判断基準で審査を行うことです。

信用情報は不要であり、他社からの借り入れ状況は確認しません。

信用情報が必要なローン審査に通らない方でも、借りられる可能性があります。

以下の条件に該当するなら、会社内での信用度が不足しているので、融資が受けられません。

- 入社して間もない

- 無断で遅刻や欠勤が多い

借りられる金額・金利は企業ごとで異なり、借りるお金の利用目的が決められている場合もあります。

従業員貸付制度がない企業なら賃金の前払い制度を利用してみる

従業員貸付制度を取り入れていない企業では、働いた日数分の給料を前借りできる場合があります。

給料の前払いには、以下3つのいずれかの理由に該当しなければなりません。

- 出産

- 疾病

- 災害

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:労働基準法│e-GOV

会社からお金を借りるのではなく、働いてすでに得た賃金を前払いで受け取る方法です。

借り入れ先が見つからないなら、会社からお金を借りられないか確認しましょう。

おまとめローンなら複数の借入をスムーズに返済可能

複数からの借り入れで返済に困っているなら、おまとめローンでお金を借りると返済がスムーズに進めやすくなります。

おまとめローンは複数からの借り入れをまとめて一本化し、段階的に返済を進めることが目的です。

追加融資は不可、返済に集中するためのローンであり、返済に困っている方はローンを整理するのに適しています。

おまとめローンの特色は、以下の通りです。

| メリット | ・毎月の返済日が1回で済ませれる ・毎月の返済金額が軽減する可能性もある ・金利を引き下げられる見込みがある |

|---|---|

| 注意点 | 返済総額が増える可能性がある |

おまとめローンを利用すると、複数あった返済日が月1回のみになり管理がしやすくなります。

毎月の返済額も、無理なく余裕のある金額に見直し可能です。

1社からまとまった金額を借りられれば、低金利の効果も期待できます。

例えば、おまとめ前に以下のような借り方をしていたなら、おまとめローンの利点を確認しましょう。

- A社から30万円

- B社から40万円

- C社から60万円

借り換え前に月3回もあった返済日は、月1回にできます。

返済額は相談できるので、返済しやすい金額に取り決めてもらいましょう。

上限金利は、以下のように設定されています。

| 借入額 | 金利の上限 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参考元:日本貸金業協会「5 お借入れの上限金利は、年15%~20%です」

上記の例であれば、3社の合計金額が130万円です。

おまとめ前に年18.0%の金利が適用されていた方であれば、上限金利が年15.0%に軽減できます。

おまとめローンで毎月の返済額を減らすと、返済期間が長くなり返済総額が増える可能性があります。

条件はそれぞれ異なるので、おまとめローンに申し込むなら事前に相談して、納得してから活用しましょう。

低所得で生活に困っている人でもお金が借りられる公的融資

生活に困っている方がお金を借りる方法に、公的融資制度があります。

公的融資制度とは、自治体や国からお金を借りるやり方です。

生活に困っている方が生活を立て直せるよう、低金利で融資が受けられます。

公的融資制度には以下の種類があり、自分に合った制度を活用してお金を借りなければいけません。

- 生活福祉資金貸付制度

- 緊急小口資金

- 母子父子寡婦福祉資金貸付制度

- 求職者支援制度

生活福祉資金貸付制度は低所得の方がお金を借りたいとき

生活福祉資金貸付制度では、以下のような世帯を対象にした公的融資制度です。

| 対象世帯 | 特徴 |

|---|---|

| 対象世帯 | 特徴 |

| 低所得世帯 | ・貸付けを受ければ自活できる判定された世帯 ・他の借り入れ先から資金を借りられない世帯 ・住民税非課税に当てはまる世帯 |

| 障害者世帯 | 以下の手帳を交付されている方が属する世帯 ・身体障害者手帳 ・療育手帳 ・精神障害者保健福祉手帳 |

| 高齢者世帯 | 65歳以上の高齢者が属している世帯 |

※参考元:全国社会福祉協議会「福祉の信金(貸付制度)」

住民税が非課税になる所得は、自治体により異なるため注意が必要です。

例えば板橋区なら、1人暮らしで給与収入が100万円以下なら住民税は非課税となります。

参考元:板橋区「住民税 よくある質問」

生活福祉資金貸付制度は、借りられる資金の範囲が以下に定められています。

- 生活支援費

- 住宅入居費

- 一時生活再建費

- 福祉費

- 教育支援費

- 就学支援費

生活福祉資金貸付制度では、借入までに1ヶ月程の時間が必要です。

この制度の金利は以下の通りです。

- 連帯保証人あり:無利子

- 連帯保証人なし:年1.5%

利用できる世帯に該当しており、かつ生活が苦しい方は社会福祉協議会に相談しましょう。

できるだけ早く国からお金を借りたいなら緊急小口資金もおすすめ

生活に困っていて早くお金が借りたいなら、緊急小口資金の利用がおすすめです。

緊急小口資金は、生活福祉資金貸付制度のうちの1つで、、一時的に生活が成り立たなくなってしまった時に借りられます。

他の資金調達のやり方より、融資までの時間が短いのもポイント。

1週間前後に借りられるだけではなく、保証人の有無にかかわらず無利子です。

できるだけ早くお金を借りる必要があるなら、緊急小口資金へ申し込みましょう。

緊急小口資金についての相談先も、社会福祉協議会です。

母子父子寡婦福祉資金貸付制度でお金が借りられるのはひとり親世帯

ひとり親世帯なら、母子父子寡婦福祉資金貸付制度の利用でお金が借りやすくなります。

融資対象は、20歳未満の児童を扶養している配偶者のいない女子あるいは男子です。

寡婦も融資対象です。

寡婦とは、合計所得金額が500万円以下で、いずれかに該当する女性を指します。

- 夫と離婚後、再婚はしておらず扶養親族がいる

- 夫と死別後、再婚はしていない

- 夫の生死が明確ではない

融資を受けられる資金の部類は、以下の通りです。

- 事業開始資金

- 事業継続資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 修学資金

- 就学支度資金

- 結婚資金

この制度の金利は保証人の有無で変わります。

- 連帯保証人あり:無利子

- 連帯保証人なし:年1.0%

条件に該当しているなら、社会福祉協議会に相談しましょう。

求職者支援制度なら求職中でも給付を受けながら求職者支援資金融でお金が借りられる

求職中でもお金を借りるなら、求職者支援制度で給付金を受けながら求職者支援資金融で借り入れできます。

求職者支援制度は、離職して雇用保険を受給できない方に向けた制度です。

以下の3つの支援を受けながら、離職者の早期就職を目標にします。

- 月10万円の給付金

- 職業訓練が無料で受けられる

- ハローワークによる就職支援が可能

求職者支援制度では、ハローワークによる就職支援を受けながら、月10万円の職業訓練受講給付金も受け取ることができます。

職業訓練受講給付金を受けても生活資金が不足しているなら求職者支援資金融資による融資もできます。

借りられる金額は、配偶者の有無や家族構成により月5万円又は10万円。

職業訓練を受講する月数分借りられます。

金利は年3.0%で、職業訓練の受講が終了して3ヶ月間は返済を待ってもらえるやり方です。

求職者支援制度で職業訓練を受けるなら、求職者支援資金融資でお金を借りましょう。

生活再建が目的なら民間の支援団体からお金を借りる

生活再建が目的なら、民間の支援団体からお金が借りられる見込みがあります。

どこからもお金を借りられない方が自活できるよう支援している団体で、主に以下の2つが挙げられます。

- 生活サポート基金

- グリーンコープ

団体ごとでお金を借りる条件が設定されているので、借入を希望する方は団体に相談しましょう。

生活再生を目的としてお金が借りられる生活サポート基金

生活再生を目的ににお金を借りるなら、生活サポート基金が取り組んでくれる可能性があります。

利用できる方は、以下の地域に住んでいる場合です。

- 東京都

- 神奈川県

- 埼玉県

- 千葉県

生活サポート基金には「生活再生ローン」があり、お金が借りられます。

ローンを利用するなら、以下の条件をクリアしなければなりません。

- 生活再生ローンがあれば自活できるようになる

- 将来にわたり返済可能な見込みがある

- 助け合いの精神に支えられた貸付けだと理解できとり、生活を再生する意欲がある

- 無職の方は対象外でも収入のある家族への融資を一考する可能性はある

- 貸金業法の範囲内で融資が可能

ローンの金利は、年12.5%以内です。

利用できる地域に住んでいて、生活を再生したいなら生活サポート基金に相談しましょう。

生活再生の意志があればお金を借りる相談に乗ってくれるグリーンコープ

グリーンコープは、生活再生の意志があるならお金を借りる相談を受けてくれる支援団体です。

グリーンコープでは自活する目的の「生活再生貸付事業」を行っています。

お金を借りられるのは、以下の目的の場合です。

- 生活費の支援

- 借入返済の支援

- 自立支援

- 組合員の一時的生活資金

借入対応可能な地域は、以下の通りです。

| 県 | 相談に対応している窓口 |

|---|---|

| 山口県 | ・下関相談室 ・周南相談室 |

| 福岡県 | ・北九州相談室 ・福岡相談室 ・筑豊相談室 ・久留米相談室 |

| 熊本県 | ・熊本相談室 ・八代相談室 |

| 大分県 | 大分相談室 |

| 長崎県 | 長崎相談室 |

| 佐賀県 | さが相談室 |

| 鹿児島県 | かごしま相談室 |

近くにグリーンコープの相談室がある方は、早めに相談に乗ってもらいましょう。

審査の甘い借入先はない!お金を借りる際に知っておきたい審査基準と通りにくい事情を解消する

お金を借りる際の審査が甘い借入先はなく、年収や返済能力、他社借り入れなどさまざまな項目で審査が実施されます。

これまで審査落ちや、信用情報に自信が無い人は、これから受ける審査にも不安を感じるでしょう。

審査に不安がある人は、これから紹介する対策を実践してみてください。

- お金を借りる審査基準を理解し対策した上で申し込む

- 審査に通りにくい事情があるなら解消しておき、借り入れ先を選んでお金を借りる

とにかく即日で借りられる、審査が甘い借り入れ先はありません。

貸金業者でお金を借りるなら、貸金業法により審査が義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

銀行カードローンでも、審査が必要です。

例外は担保がある場合で、担保を元に返済可能なら審査不要で借り入れ可能です。

借入れには審査がある前提で、対策を取りましょう。

お金を借りる審査基準を知り対策しておく

お金を借りるときの審査基準は、主に以下の4つです。

- 安定収入がある

- 他社借入の総額が少ない

- 他社借入は延滞していない

- 在籍確認可能

基準をクリアできるなら、申し込み時に以下の項目を意識することで、審査に通る可能性が高まります。

- 借り入れ希望金額はできるだけ低くする

- 記入内容はミスをせずに申し込む

審査内容を確認してから、希望する借り入れ先を選んで申し込みましょう。

長期でお金を借りるなら毎月返済できるだけの安定収入が必要

借りたお金の返済が長期間にわたる場合、お金を借り入れるために安定収入が必要です。

安定収入があると判断されるためには、以下の条件をクリアしなければいけません。

- 安定収入がある

- すぐに解雇されるような日雇いや短期の仕事ではない

- 毎月の収入額に大きな差がない

収入なしの月があれば、安定した収入とは言えません。

短期の仕事で近い将来収入がなくなる方も、審査に通りづらい状態です。

収入額に大きな差があると、収入が少ない月は返済能力がないと判断されます。

収入が不安定なら、以下の対策が必要です。

- 無職なら仕事を始めて安定収入を得る

- 短期の仕事をしているなら、長期の仕事に返る

- 内定者や登録だけの派遣社員は勤務開始後ローンに申し込む

- 毎月の収入の波が大きく変動する自営業者は仕事量を調節する

できる対策を講じてから審査に申込みしましょう。

他社からお金を借り過ぎているなら返済を進めてから申し込まないと審査で落とされる可能性が高い

他の会社からお金を借り過ぎていると、新規借り入れの審査に通らない可能性が高い可能性があります。

貸金業者では年収の3分の1超えの融資を禁じる総量規制の法律があります。

借り入れ額が年収の3分の1に近い方なら審査に落ちてしまいます。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

銀行カードローンも、消費者金融の総量規制と同様の規制を設けて融資額を規制しています。

貸金業法の総量規制の趣旨を踏まえた極度設定

複数の会社から借り過ぎている場合は返済に集中し、借入額が減少してから新規ローンに申し込みましょう。

他社借入の返済を延滞すれば延滞記録が消えるまでお金を借りるのは難しい

他社からの借入返済を延滞していると返済能力がないと判断され、お金を借りられません。

延滞記録は、信用情報機関に掲載される情報です。

信用情報機関とは、個人の借入に関する情報を記録している機関です。

信用情報機関に延滞の情報が記載されているうちは、新たな融資が受けられません。

情報の掲載される期間は、完済から5年間です。

他社での借入を延滞しているなら、延滞情報が消去されるのを待って申込みましょう。

電話連絡の在籍確認を準備しお金を借りる審査に通らない状況を回避

審査申込で会社に電話をする在籍確認が成り立たないと、お金の借入審査に通らない場合があります。

在籍確認の目的は安定した収入を裏付けることです。

電話による在籍確認で働いていると確認ができれば、融資しても遅れることなく返済できるとみなされます。

一方、働いていると確認が取れなければ、収入があるかわからず審査には通りません。

在籍確認の電話連絡が成立したとみなされるタイミングは以下の通りです

- 申し込みした本人が電話にでる

- 職場の同僚の発言から会社にいると確認できる

本人が不在で電話に出られな場合でも会社にいるとわかれば在籍確認は成り立ちます。

在籍確認の流れは、以下の通りです。

審査担当者「〇〇と申しますが、(申込者)さんはいらっしゃいますか?」

申込者「はい、私が(申込者)です。」

同僚が電話に出たなら、取り次いでもらえると在籍確認が成り立ちます。

申し込み者がいなくても、同僚が「本日はお休み」「席を外している」といった返答があれば、会社にいると確認できます。

気づかずに在籍確認が終わっている場合も多くあるため、不安に思うなら以下の対策を実行しましょう

- 自分が職場にいる時間帯に電話連絡をお願いする

- 周囲の人に「クレジットカードを作る」と伝えて電話対応してもらう

- 職場への電話連絡で違和感をもたれるなら、別方法に変えてもらえるよう交渉する

- 在籍確認なしで申込み可能なカードローンを選ぶ

「私用電話が禁じられている」「いつも職場に電話がかかってこない」といった理由があるなら、書類の提出に変更してもらえる可能性があります。

以下の融資方法なら、原則電話連絡なしで職場への電話を心配することもありません。

原則電話連絡なしの消費者金融

- プロミス※審査の結果によって電話での在籍確認が必要となる場合あり

- SMBCモビット※WEB完結申込

- レイク

- アコム

- アイフル※申込内容に不備があれば電話確認

電話連絡を回避したいなら、上記の消費者金融を活用するのが無難です。

お金の借り入れ希望額が高すぎると返済能力がないと判断されるため少額融資で申し込む

借り入れ希望額が高すぎると、返済能力がないと判断されてしまいます。

高額融資が必要な方は、お金がなくて困っていると判断されます。

例えば、何百万円もの融資を受けなければいけない状況下の人に、借りたお金が返済できるとは考えられません。

融資のときは、返済能力があるかどうかが重要視されます。

審査に通過するために、無理なく返済可能な少額融資を希望しましょう。

ミスが多ければ申込内容の虚偽が疑われるため正確な情報を伝えてお金を借りよう

申込時にミスが多ければ、虚偽の内容を疑われて信用を失くしてしまう可能性があります。

担保のないローンでは、申込み者の信用を元にお金を貸すやり方です。

信用には返済する意欲と返済能力が含まれています。

虚偽とみなされれば、返済の意思がないと判断される可能性があります。

ローンの申込時に入力を要求される項目には、正確で明確に入力しましょう。

正確な情報がわからない場合は、適当に入力するのではなく正確な情報を調べなければいけません。

審査に通りにくい事情がある人は解消してから借入先を選ぼう

お金を借りる審査に通りづらい理由がある方は、問題点を解消してから借入先を見つけ無ければなりませんで。

対策方法は以下の通りです。

| 審査に通りにくい理由 | 問題を解消できる借り方 |

|---|---|

| 収入証明書が準備できない | 消費者金融カードローンありは銀行カードローンに50万円以下の借り入れ希望金額で申し込む |

| 無職で安定した収入がない | 審査なしの借り入れ先から選択 |

| アルバイトやパートで収入が安定しない | ・長期の仕事に就職してから申込む ・毎月の収入の金額を同じくらいにする |

| 派遣社員で在籍確認が困難 | 原則在籍確認なしのカードローンを選ぶ |

| 専業主婦で自身に収入がない | 専業主婦も融資対象になる銀行カードローンに申込む |

| 年金収入だけで生活している | 年金収入のみで借りられる消費者金融カードローンや、銀行の高齢者向けローンを選ぶ |

| 学生で収入が少ない | ・アルバイトをしていれば、消費者金融カードローンや学生ローンで借りられる可能性がある ・アルバイトをしていないなら審査なしの方法で借りる |

収入証明書が準備できないならカードローンに少額融資で申し込むと借入できる可能性がある

収入証明書の準備が難しいなら、50万円以下の少額融資で申し込むと借りられる可能性があります。

収入証明書を提出せず借りられる金融機関は、以下の通りです。

- 消費者金融カードローン

- 銀行カードローン

消費者金融カードローンは、原則50万円以上の借入れの際に収入証明書類の提出が必須です。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

銀行カードローンでは、融資の種類ごとに収入証明書類が必要金額を決定しています。

銀行カードローンでは、貸金業者を規範として基準を決めるよう話し合いが実施されています。

多くの銀行で、借り入れ希望金額が50万円を超えるなら収入証明書類の提出が必要です。

貸金業法の基準を意識した年収証明書の取得基準

収入証明書類なしでお金を借りるなら、希望額を50万円以内の少額融資にしましょう。

学生ならアルバイトの有無でお金を借りるやり方を選ぶ

学生でお金を借りたいなら、アルバイトの有無で借り方を変更する方法が有効です。

アルバイト収入がある学生なら、以下のやり方で借り入れ可能です。

- 消費者金融カードローン

- 学生ローン

- クレジットカードのキャッシング

アルバイトをしていない学生では、収入がなくローンは審査落ちです。

ローン審査に通らないなら、審査なしで借りられる以下のやり方を利用しましょう。

- ゆうちょ銀行の貯金担保自動貸付け

- 質屋

ゆうちょ銀行の貯金担保自動貸付けは年齢制限がないため、担保となる貯金があれば誰でも借りることが可能です。

質屋は満18歳以上の方が利用できます。

担保が準備できないなら、保護者に相談してクレジットカードの家族カードをつくってもらいましょう。

家族カードは、保護者の返済能力を元にするためお金が借りられます。

家族カードで借りた金額の支払いは、本会員の口座から引き落とされる決まりです。

借入をするのは学生本人のため、保護者と返済について相談した上で家族カードを作ってもらいましょう。