即日に現金を引き出せる、お金借りるアプリを厳選しました。

アプリを使った借り入れならお店へ直接行く必要がなく、スマホでキャッシングできるのがメリットです。

決済サービスの残高へチャージする方法で借りれば少額融資が受けられ、すぐショッピングに利用できます。

ただしお金借りるアプリは審査があるため、信用情報に自信がない人はお金を作れる質屋系アプリもおすすめです。

今すぐお金を借りたい人に向けて、即日審査や少額融資に対応したアプリを紹介します。

ローンにはさまざまな種類があるので、特徴を把握して自分に合ったアプリを探しましょう。

2026年現在、おすすめのお金借りるアプリは以下の23選です。

即日お金借りるアプリで少額融資も対応してくれる消費者金融6社を紹介

お金借りるアプリの中で、現金の融資に即日対応してくれるのは消費者金融のアプリです。

| アプリ | 公式サイト | 融資までの時間 | 実質年率 | スマホATM |

|---|---|---|---|---|

|

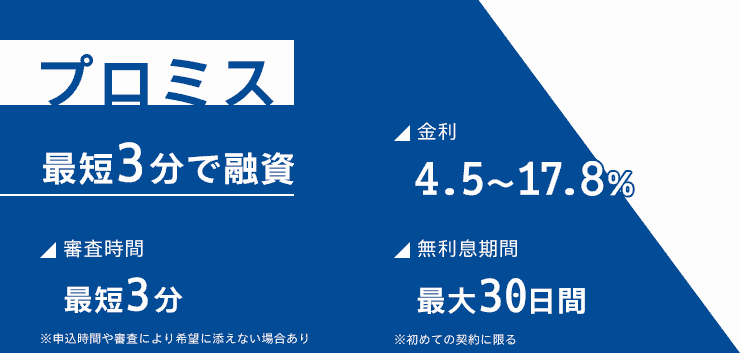

プロミス |

最短3分※ | 2.5~18.0% | セブン銀行ATM ローソン銀行ATM |

|

|

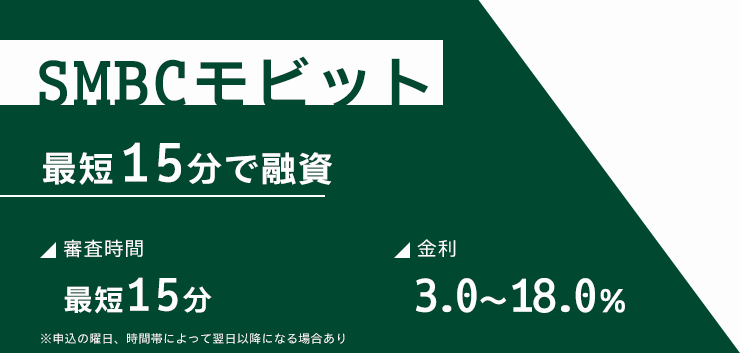

SMBCモビット |

最短15分※ | 3.0~18.0% | セブン銀行ATM ローソン銀行ATM |

|

|

アイフル |

– | 最短18分※ | 3.0~18.0% | セブン銀行ATM ローソンATM |

|

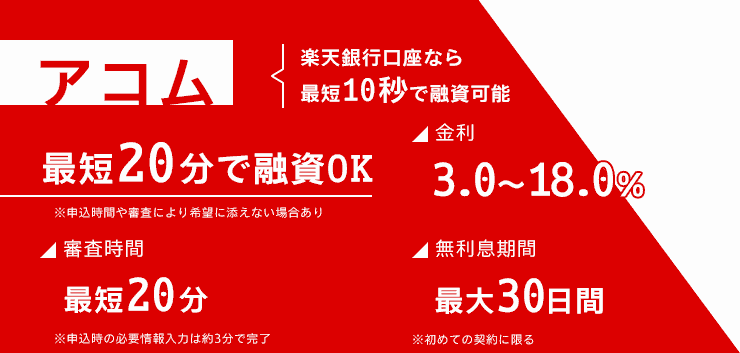

アコム |

– | 最短20分※ | 2.4%~17.9% | セブン銀行ATM ローソンATM |

|

レイク |

– | 最短15分※ | 4.5~18.0% | セブン銀行ATM |

|

アロー |

– | 最短45分 | 15.0~19.94% | 非対応 |

消費者金融アプリのメリットは、以下の3つです。

- 即日融資に対応している

- 申し込みから借り入れまでスマホで完結

- カードレスや郵送不要で申し込めば家族にバレない

消費者金融の利用は金融機関からの借り入れに当たり、審査を受ける必要があります。

大手消費者金融の審査時間は最短数十分程度で完了するため、基本的に即日融資が可能です。

ただし消費者金融はアプリから申し込んでもWebページへ移動してしまうケースもあります。

最初は公式のWebページから申し込んで、借り入れの際にアプリをダウンロードするとスムーズです。

消費者金融なら、スマホATMを利用してカードレスで借り入れできるサービスも利用でき、郵送物不要で申し込めば家族へバレる心配もありません。

なるべく早く現金が必要な人は、消費者金融のアプリから審査を申し込みましょう。

プロミスのアプリローンⓇは返済やログインでVポイントを貯められる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 年齢制限 | 18~74歳 |

| 審査 | あり |

| 融資までの時間 | 最短3分 |

| 実質年率 | 2.5~18.0% |

| 借入限度額 | 800万円まで |

| 無利息期間 | 初回借入の翌日から30日間 |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATM |

プロミスのアプリローンⓇは、アプリへのログインや返済でVポイントを貯められるのが特徴です。

返済やショッピングに利用可能なVポイントは、おもに以下の方法で貯められます。

- 毎月の返済

- アプリへのログイン

- 各種キャンペーンへの参加

アプリへのログインだけで毎月1回10ポイント貯められ、手軽です。

アプリから申し込めば、最大3,000円分のVポイントを獲得できるメニューもあります。

| 条件 | 獲得ポイント |

|---|---|

| 初めての契約 | 1,000ポイント |

| 3か月連続返済 | 1,000ポイント |

| 口座振替登録 | 400ポイント |

| 収入証明書提出 | 400ポイント |

| LINEアカウント連携 | 100ポイント |

| 動画視聴 | 100ポイント |

※公式サイトまたはアプリからの新規申込に限る

※獲得メニュー達成前にVポイントの登録手続きが必要

上記を達成すれば、各メニューに応じたポイントを獲得できます。

Vポイントは最大1ポイント1円で利用でき、返済に充てれば実質金利を抑えられます。

三井住友カード保有者で普段からVポイントを貯めている人は、利息負担を軽減しやすいです。

プロミスの審査時間は最短3分と消費者金融の中でもスピーディーで、契約から返済までアプリで完結できます。

面倒な手続きを省きたい人にも、プロミスがおすすめ。

初めての申し込みなら、30日間は無利息で借り入れできるのもメリットです。

プロミスの無利息期間は初回借入日の翌日からスタートし、契約日から時間が経った借り入れでも30日間は利息が発生しません。

「お金が必要なときに備えて契約だけしておきたい」といった人でも、無利息期間を最大限生かせます。

アプリから直接申し込みたい人やできるだけ早くお金を借りたい人は、プロミスのアプリで借り入れしましょう。

SMBCモビット公式アプリはPayPayマネーへ直接チャージできる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 年齢制限 | 満20歳~74歳 |

| 審査 | あり |

| 融資までの時間 | 最短15分 |

| 実質年率 | 3.0~18.0% |

| 借入限度額 | 800万円まで |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATM |

SMBCモビットのアプリを使えばPayPayマネーへ直接チャージでき、キャッシュレスでの利用にも対応しています。

SMBCモビットの借入方法は、おもに以下の3パターンです。

- 振込キャッシング

- PayPayマネーへのチャージ

- スマホATMを利用したキャッシング

振込キャッシングのタイミングは金融機関によって異なりますが、アプリからの手続きなら最短3分で入金が完了し、利用手数料は無料です。

すぐに現金を引き出したい人は、スマホATM取引を利用して近くのコンビニから借り入れしましょう。

SMBCモビットは現金の引き出しだけでなく、PayPayを使って店舗への支払いやネットショッピングをしたい人に便利です。

SMBCモビットでは、借り入れから返済までアプリで完結できます。

オートログイン機能があるため、2回目以降は面倒なIDとパスワードの入力が不要です。

返済が遅れるときは、アプリから事前に支払予定日を登録すれば電話連絡を入れる必要はありません。

返済が遅れると電話をするのが不安でも、アプリから手続きできれば連絡しやすく、督促も避けられます。

スマホアプリから多くのサービスを利用したい人は、3パターンの借入方法を利用できるSMBCモビットに申し込みましょう。

利用がバレたくない人はスマホATMで入出金できるアイフル公式アプリがおすすめ

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~69歳まで |

| 審査 | あり |

| 融資までの時間 | 最短18分 |

| 実質年率 | 3.0~18.0% |

| 借入限度額 | 800万円まで |

| 無利息期間 | 契約翌日から最大30日間 |

| スマホATM対応 | セブン銀行ATM、ローソンATM |

アイフルの公式アプリを使えば、カードを発行しなくてもコンビニATMから借り入れや返済が可能です。

スマホ1つあれば、以下のATMから1,000円単位で借り入れできます。

- セブン銀行

- ローソンATM

スマホATMを利用すれば、ローン専用カードを受け取るために来店しなくても即日借り入れ可能。

スマホアプリで表示されたQRコードを読み取れば主要なコンビニから現金を引き出せるので、持ち物から消費者金融の利用がバレる心配もありません。

スマホアプリのアイコンは6種類から選べて、目立たないものにチェンジできます。

「カードから借り入れがバレるのを避けたい」「アプリを見られる可能性がある」といった人でも、周りにバレずに借り入れしやすいです。

アイフルのスマホアプリは原則24時間365日取引可能で、深夜や早朝にお金が足りなく案ったときも借り入れできます。

アイフルの公式アプリは生体認証で簡単にログインでき、面倒なIDやパスワードの入力は必要ありません。

返済金額や借入限度枠の確認だけでなく、増額希望で収入証明の提出が必要になってもアプリから手続きできます。

申し込みはWebで完結し、自宅への郵送物もありません。

郵送物やローンカード、アプリのアイコンから周囲に利用がバレたくない人には、プライバシーに配慮したアイフルが最適です。

アコムの公式アプリはプッシュ通知で返済日をお知らせしてくれる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上 |

| 審査 | あり |

| 融資までの時間 | 最短20分※ |

| 実質年率 | 2.4%~17.9% |

| 借入限度額 | 800万円まで |

| 無利息期間 | 契約の翌日から30日間 |

| スマホATM対応 | セブン銀行ATM、ローソンATM |

アコムの公式アプリ「myac」は、返済日が近づくとプッシュ通知でお知らせしてくれる機能が便利です。

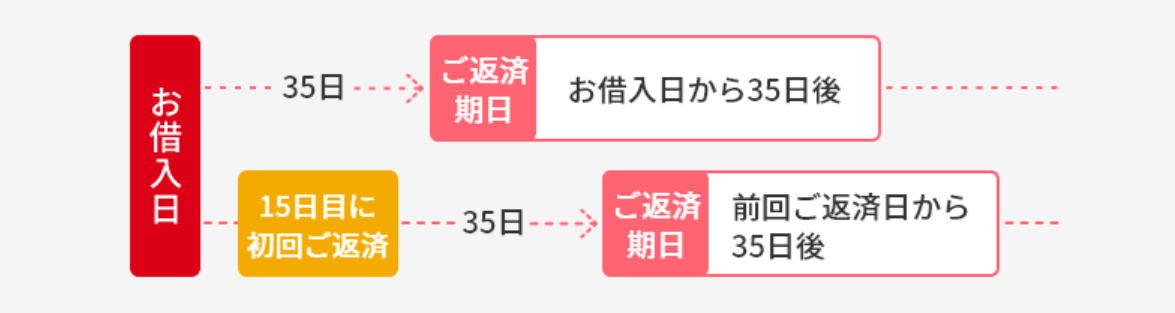

アコムの返済日は、以下の2つから選べます。

- 35日ごと

- 毎月指定日

毎月決まった日の返済なら忘れる心配はありませんが、35日ごとだと毎月の返済日がズレていくため把握するのは困難です。

アプリを利用すれば、返済日の3日前と当日に通知でお知らせしてくれるため、忘れずに返済できます。

「お金の余裕に合わせて返済日を調整したいけれど返済忘れが心配」といった人にぴったりの機能です。

申し込みに必要な本人確認書類や収入証明書は、写真でアプリから提出できます。

アコムは原則、電話で勤務先への在籍確認を実施していません。

在籍確認は申込時に申告した勤務先で働いているか確認する審査を言い、通常の実施方法は電話です。

アコムは電話以外の方法を選んでくれるので、「勤め先で電話に対応するのが不安」といった人でも無理なく申し込めます。

カードレスや郵送物なしの契約もでき、周囲に利用を知られるリスクは低いです。

アプリへは指紋認証や顔認証でログインでき、ローンカードがなくてもスマホ1つあればコンビニATMから借り入れできます。

銀行振込での借り入れにも対応しており、楽天銀行の口座へは最短10秒で振込可能です。

返済日を知らせてほしい人や、楽天銀行に口座がありなるべく早く現金が必要な人は、アコムを検討しましょう。

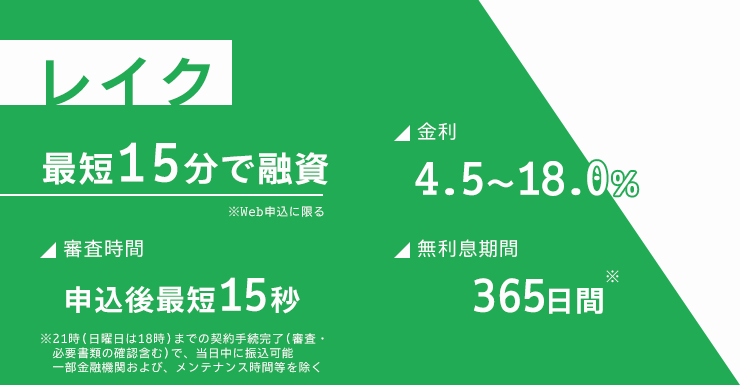

レイクの公式アプリは契約日翌日から60日間無利息で利用できる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~満70歳 |

| 審査 | あり |

| 融資までの時間 | 最短15分 |

| 実質年率 | 4.5~18.0% |

| 借入限度額 | 500万円まで |

| 無利息期間 | 契約日の翌日から365日間※ |

| スマホATM対応 | セブン銀行ATM |

レイクの公式アプリは、新規申込なら契約日の翌日から365日間無利息で利用できるのが特徴です。

Webから初めて申し込んだ人を対象に、以下の条件で60日間または365日間無利息で利用できるサービスを実施しています。

| 無利息期間 | 条件 |

|---|---|

| 60日間 | 契約額が50万円未満 |

| 365日間 | 契約額が50万円以上 契約後59日以内に収入証明書の提出とレイクへの登録完了 |

365日間の無利息が適用されるには、契約額50万円以上が条件です。

上記の条件はあくまでも契約額なので、仮に借入金額が1万円でも条件をすべて満たせば無利息期間の恩恵を受けられます。

収入証明書を提出し、期間内にレイクの登録を完了させれば、365日利息無料になるのは大きなメリット。

例えば30万円借りて365日以内に返済できれば、3万円程度の利息負担を軽減できます。

多くの消費者金融では無利息期間を30日間に設定しているため、利息をなるべく抑えたい人はレイク一択です。

審査状況にもよりますが、Webからの申し込みなら審査が最短15秒で完了するのもうれしいポイント。

早く審査結果を知りたい人は、レイクのアプリから申し込みましょう。

借り入れはATMからキャッシングの他に、銀行振込やPayPayマネーへのチャージも可能です。

セブン銀行ATMなら、ローンカードがなくてもスマホ取引が利用できます。

利便性と金利の両方を重視する人は、レイクの公式アプリで快適に借り入れしましょう。

アローはアプリを使えばWeb完結で申し込みできる

![]()

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 22歳以上70歳まで |

| 審査 | あり |

| 融資までの時間 | 最短45分 |

| 実質年率 | 15.0~19.94% |

| 借入限度額 | 200万円まで |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

アローは専用の書類審査アプリを使えば、Web完結で申し込みができます。

本人確認書類や収入証明をカメラ撮影で送信でき、郵送物なしでキャッシングまで手続きを進められるのが特徴です。

アローは中小消費者金融の中ではめずらしくアプリ対応をしている会社です。

大手消費者金融とは異なる独自の審査基準を持つため、審査に不安のある人は3秒診断で借り入れできる可能性があるか確認しましょう。

アローは22歳以上から利用でき、勤続年数が半年以上必要です。

現在返済が遅れている人は申し込み対象外でも、過去の滞納については触れられておらず、申し込み時点で返済能力があれば相談に乗ってもらえる可能性があります。

審査は最短45分で完了し、借り入れは最大200万円まで申請可能。

実質年率が最大19.94%と少し割高なので、長期の借り入れにはやや不向きです。

返済状況はアプリから会員ページにアクセスすれば確認できます。

「利便性の高いアプリで申し込みたいけれど審査に不安がある」といった人は、アローで審査を受けてなるべく早めに完済しましょう。

長期の借り入れを視野に入れるなら金利が低めの銀行カードローンのアプリ

長期の借り入れを視野に入れている人は、金利が低めに設定されている銀行カードローンのアプリがおすすめです。

| アプリ | 融資までの時間 | 実質年率 | スマホATM対応 |

|---|---|---|---|

|

楽天銀行スーパーローン |

最短当日~2営業日 | 1.9%~14.5% | 非対応 |

|

みんなの銀行 |

– | 1.5~14.5% | セブン銀行 |

|

セブン銀行カードローン |

最短翌日 | 12.0%~15.0% | セブン銀行 |

|

三井住友銀行のカードローン |

最短当日 | 1.5~14.5% | 非対応 |

|

PayPay銀行ローン |

最短当日 | 1.59~18.0% | セブン銀行ATM ローソン銀行ATM |

銀行カードローンのメリットは以下の3つです。

- 金利が抑えられる

- 銀行口座の残高と一緒に管理できる

- 自動借入サービスを実施する銀行もある

消費者金融はスピーディーな融資が特徴ですが、金利は18.0%程度とやや高めな印象。

銀行カードローンの多くは14.0~15.0%程度に抑えられていて、長期の借り入れに向いています。

残高が不足しているときは自動で借り入れできるローンもあり、銀行口座の残高と一緒に管理したい人におすすめです。

ただし銀行系は即日融資に対応できないローンも多く、口座開設が必要になるケースも。

通帳に返済履歴が残ると家族にバレるリスクがあるため、バレたくない人は通帳を見られないよう管理しましょう。

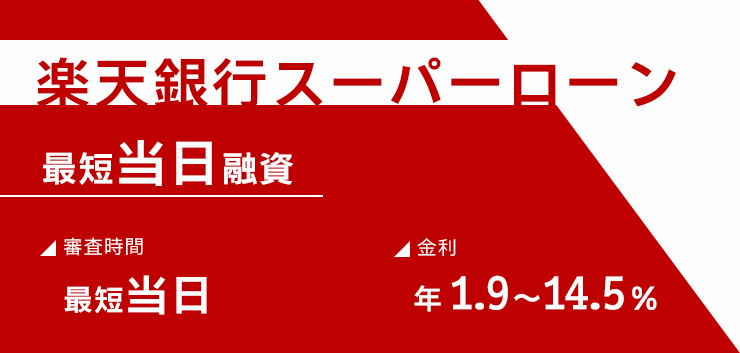

楽天銀行スーパーローンは楽天銀行アプリから申し込みできる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~62歳まで ※パート・アルバイト・専業主婦は60歳以下 |

| 審査 | あり |

| 融資までの時間 | 最短当日~2営業日 |

| 実質年率 | 1.9%~14.5% |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

楽天銀行スーパーローンは、楽天銀行アプリから申し込みが可能です。

必要書類も楽天銀行アプリから提出でき、申し込みはネットで完結。

ただし融資の審査では在籍確認の電話が勤務先に入り、ローンカードの発行により郵便物が自宅に届きます。

家族にバレたくない人は、可能なら郵送物を自分で受け取り、ローンカードは見られない場所に保管しましょう。

審査に通過したら、以下の方法で借り入れできます。

- Web(アプリ)で振込

- 専用ダイヤルへ電話

- 提携ATMの利用

アプリを使ってカードローン会員専用サイト「メンバーズデスク」にログインすれば、いつでもどこでも手数料無料でスマホから借り入れできます。

楽天銀行の口座を登録すれば、24時間365日即時振込にも対応可能です。

以下の項目もアプリから確認できるので、楽天銀行に口座のある人は利便性抜群。

- 取引履歴の確認

- 残高照会

- 利用限度額の引き上げ

楽天銀行スーパーローンの審査は、楽天会員ランクに応じて優遇※されるのが特徴です。

楽天会員ランクが高ければ、サービスを利用するだけの経済的余裕があると判断され、審査で有利になる可能性もあります。

普段から楽天銀行や楽天市場を利用している人は、アプリで簡単に申し込みできる楽天銀行スーパーローンを利用しましょう。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

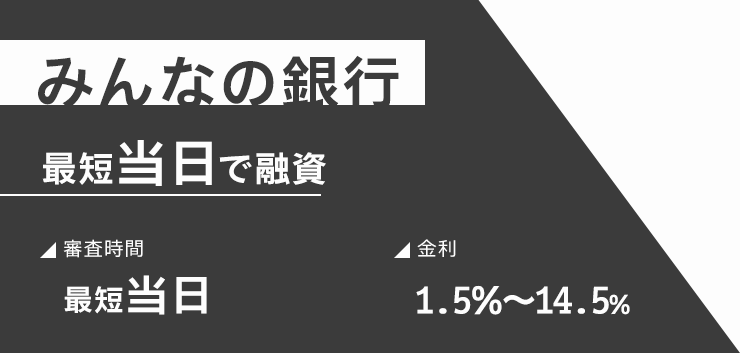

みんなの銀行は申し込みから返済までアプリで完結できる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳~69歳以下 |

| 審査 | あり |

| 融資までの時間 | – |

| 実質年率 | 1.5~14.5% |

| 借入限度額 | 10~1,000万円 |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行 |

みんなの銀行は、申し込みから借り入れ、返済までアプリで完結できるローンです。

カードなしで借り入れできるスマホATM取引に対応しており、セブン銀行なら土日祝日や年末年始に関わらずいつでも利用できます。

みんなの銀行はスマホで完結できるデジタルバンクで、カードの発行自体がありません。

申し込みで必要な情報は勤め先と年収のみで、一次審査は最短即日で完了します。

ただし申込状況によっては審査に数日かかるケースもあるため、早くお金を借りたい人はなるべく早めに申し込みましょう。

審査では原則、勤務先への在籍確認や申込者への電話はありません。

アプリを活用し、できるだけ手軽な手続きで借り入れまで完了させたい人に最適です。

郵送物も基本的にはありませんが、返済の遅延があれば書類が自宅へ届く可能性はあります。

毎月の返済金額や返済日は自由に設定でき、利息のみの返済でも構いません。

「支出が多い月は延滞するかもしれない」と不安な人でも、返済額を調整できれば返済しやすいです。

借入時に、25歳以下なら月3回まではATM手数料が無料になるのもうれしいポイント。

26歳以上は1回110円かかるため、若年層の人が利用しやすいカードローンです。

申し込みから借り入れまで手軽な手続きでアプリ完結したい人や、返済額を柔軟に調整したい人は、みんなの銀行を利用しましょう。

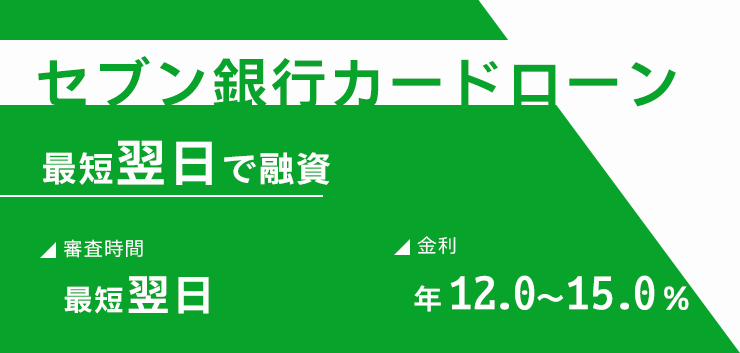

セブン銀行カードローンのアプリを使えばATM手数料が24時間無料で借り入れできる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~満70歳未満 |

| 審査 | あり |

| 融資までの時間 | 最短翌日 |

| 実質年率 | 12.0%~15.0% |

| 借入限度額 | 1,000円~300万円(新規は50万円まで) |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行 |

セブン銀行カードローンは、Myセブン銀行のアプリを使えば24時間手数料無料でローンの借り入れができます。

セブン銀行のスマホATM取引に対応しており、何回利用しても手数料はかかりません。

手数料が無料だと多めに借りる必要がないので、無駄に利息が発生しないメリットがあります。

毎回手数料が必要だと、本来5万円借りれば済むのに「資金不足に備えて8万円借りる」といった判断をしがちです。

半年かけて返済したときの利息の差は以下の通り。

| 借入額 | 利息額 |

|---|---|

| 5万円 | 2,200円程度 |

| 8万円 | 3,500円程度 |

3万円余分に借りると半年で1,300円程度利息が多くかかります。

通常ATM手数料は110円~220円で、節約のつもりがかえって利息を高くする結果になる可能性も。

ATM手数料がかからなければ、毎回どちらが得かシミュレーションする必要がありません。

Myセブン銀行のローンは口座開設から借り入れ、返済までがスマホ内で完結。

口座開設は最短10分で完了し、申し込みに必要な本人確認書類もスマホから提出できます。

Myセブン銀行からの申し込みで審査に通れば最短翌日に借り入れでき、借入金額は1,000円からで少額融資を希望する人にもおすすめです。

キャッシュカードが届く前からセブン銀行ATMで現金を引き出せて、急ぎで借り入れたいときも便利です。

早く現金が必要な人や、手数料が気になる人は、Myセブン銀行アプリからローンを申請しましょう。

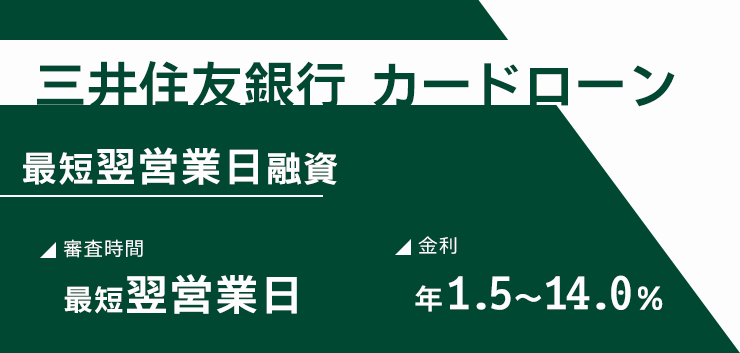

三井住友銀行のカードローンはカードレスも選べてアプリから借り入れできる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳以上満69歳以下 |

| 審査 | あり |

| 融資までの時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 実質年率 | 1.5~14.5% |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

三井住友銀行のカードローンはカードレスでも契約でき、アプリから振込キャッシングの手続きができます。

銀行カードローンでカードレス契約できる商品は少ない傾向です。

「カード管理の手間を省きたい」「カードから借り入れがバレるリスクを減らしたい」といった人に最適。

カードレスとカード発行で、それぞれ借入方法が異なります。

| 項目 | 借入方法 |

|---|---|

| カードレス | 銀行振込 |

| カード発行あり | 銀行振込 提携コンビニATM(手数料無料) |

カードレスならアプリから銀行振込で借り入れでき、カード発行なら提携コンビニATMが手数料無料で利用できます。

利用できる提携ATMはおもに以下が挙げられ、時間外でもATM手数料は無料です。

- 三井住友銀行

- ゆうちょATM

- セブン銀行ATM

- ローソン銀行ATM

- 三菱UFJ銀行ATM

- E-net(イーネット)ATM

三井住友銀行の公式アプリなら、申し込みから借り入れ、返済まで完結。

三井住友銀行の口座がなくても申込可能で、来店なしでも契約できます。

三井住友の普通預金口座を持っている人は、少ない入力内容で申し込みできるのがメリット。

審査に通れば所持しているキャッシュカードですぐに借り入れできます。

普段から三井住友銀行と取引があれば、より便利に利用できるカードローンです。

銀行カードローンでカードレス契約したい人や、すぐにキャッシュカードから借り入れしたい人は、三井住友銀行のカードローンを利用しましょう。

PayPay銀行のローンアプリは審査状況がチェックできる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上70歳未満 |

| 審査 | あり |

| 融資までの時間 | 最短当日 |

| 実質年率 | 1.59~18.0% |

| 借入限度額 | 1,000万円 |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATM、ローソン銀行ATM |

PayPay銀行カードローンは、PayPayアプリから申し込めば審査の進捗状況を確認できる商品です。

仮審査結果連絡がメールで入るのは最短60分で、借り入れの可能性があるか早く知りたい人も焦らずに済みます。

混雑状況により長引く可能性があっても、進捗が確認できるアプリからの申し込むと「申し込みが完了しているか不安」「いつまで待てばいいか目安を知りたい」といったときに確認可能です。

PayPay銀行カードローンの申し込みは、Webまたはローンアプリからできます。

スマホATM取引対応なので、借り入れにキャッシュカードは不要です。

加えてPayPay銀行カードローンは、以下2つの借入方法も利用できます。

- 初回自動借入

- 残高不足サポート機能

初回自動借入は、契約手続き完了とともに希望金額が自動でPayPay銀行口座へ振り込まれる借入方法です。

残高不足サポート機能は、支払いや公共料金の引き落としで残高が不足しているときに自動で借り入れできるのがメリット。

残高不足で公共料金やクレジットカード代金の延滞を防ぎたいときにぴったりの機能です。

PayPayアプリは生体認証またはパターンを入力すれば、1秒でログインできます。

返済日が近づいてくるとプッシュ通知でお知らせしてくれる便利な機能も付帯。

実質年率は最高18.0%と銀行系にしては高めですが、アプリの利便性を重視するならPayPay銀行カードローンを検討しましょう。

手軽に少額融資を申し込みたい人はスマホ決済サービスでアプリ内完結だと誰にもバレないのでおすすめ

スマホ少額融資向けアプリの多くは契約から返済までアプリ内で完結するため、複雑な手続きが苦手な人におすすめです。

| アプリ | 融資までの時間 | 実質年率 | スマホATM対応 |

|---|---|---|---|

|

dスマホローン |

最短即日 | 3.9~17.9% | 非対応 |

|

auPAYスマートローン |

最短30分 | 2.9~18.0% | セブン銀行ATM |

|

メルペイスマートマネー |

通常1~2日 | 3.0~15.0% | 非対応 |

|

ファミペイローン |

最短即日 | 0.8~18.0% | 非対応 |

|

LINEポケットマネー |

最短10分 | 3.0~18.0% | 非対応 |

|

イオンウォレット |

最短即時 ※キャッシング枠を付帯している場合 |

7.8~18.0% | 非対応 |

|

BANKITスマートクレカ |

最短即日 | ショッピング:10.76~13.27% キャッシング:18.00% |

非対応 |

スマホ少額融資向けアプリを利用すると、アプリから手軽に借り入れできるのが特徴です。

キャッシュレス決済のサービスの一貫として融資しているアプリもあり、アイコンから周囲にバレにくいのもメリット。

キャッシュレスで買い物をする機会が多い人は、残高チャージもできて便利です。

契約中のクレジットカードを連携させて、スマホでキャッシングが可能になるアプリもあります。

すでにキャッシング枠がある人は、クレジットカードを持ち歩かなくても当日中に借り入れ可能です。

誰にもバレたくない、手軽に少額融資を申し込みたい人はスマホ決済サービスのアプリから融資を申し込みましょう。

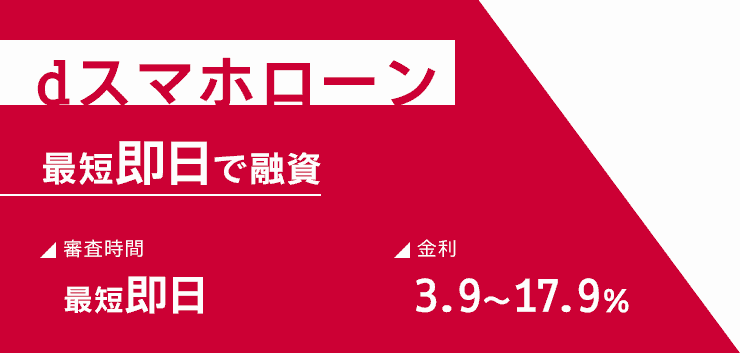

dスマホローンのアプリはドコモユーザーなら金利が優遇される

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~満68歳まで |

| 審査 | あり |

| 融資までの時間 | 最短即日 |

| 実質年率 | 3.9~17.9% |

| 借入限度額 | 300万円まで |

| 無利息期間 | 契約日から30日間 ※条件あり |

| スマホATM対応 | 非対応 |

ドコモが提供するスマホ完結のローン「dスマホローン」は、ドコモ回線やdカードの契約があれば、利用状況に応じて金利を優遇してもらえるのが特徴です。

金利が優遇される対象のサービスと、優遇金利をまとめました。

| 対象サービス | 優遇金利(実質年率) |

|---|---|

| ドコモ回線契約 ※ahamo、irumo、ドコモ mini含む |

-1.0% |

| dカード GOLD U dカード GOLD dカード PLATINUM |

-1.5% |

| dカード | -0.5% |

| d払い残高からの支払い(月1回以上) | -0.5% |

対象サービスへ加入しているだけで、最大-3.0%も優遇を受けられるので、金利を抑えたいドコモユーザーは必見です。

dポイントクラブの会員ランクに応じて、以下の借入残高に対して契約日から30日間の無利息期間も発生します。

| 会員ランク ※dスマホローン契約時点における |

借入残高上限 |

|---|---|

| 5つ星 | 300万円 |

| 4つ星 | 100万円 |

| 3つ星 | 70万円 |

| 2つ星 | 30万円 |

| 1つ星 | 10万円 |

金利優遇だけでなく無利息期間も設けられていて、ドコモユーザーはよりお得に利用できます。

加えて少額融資にも対応しており、d払い残高への借り入れは1,000円から可能。

チャージすれば即時反映されるので、キャッシュレスで支払いや買い物がしたい人は、d払い残高への借り入れがおすすめです。

口座への借り入れでも1万円から1,000円単位で借り入れできて、返済は銀行口座から自動で引き落とされます。

dスマホローンは、17時までの申し込みで最短即日に審査が完了。

申し込みから借り入れまでアプリで完結できる手軽さもあるので、ドコモユーザーは契約を検討しましょう。

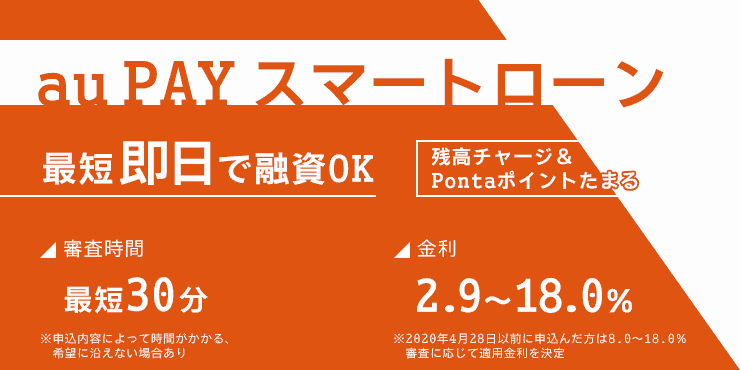

auPAYスマートローン公式アプリはau IDの情報が自動反映されて手続きが簡単

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~70歳まで |

| 審査 | あり |

| 融資までの時間 | 最短30分 |

| 実質年率 | 2.9~18.0% |

| 借入限度額 | 1~100万円 |

| 無利息期間 | なし |

| スマホATM対応 | セブン銀行ATM |

auPAYスマートローンをアプリから申し込む際にauIDを持っていれば、ユーザー情報が自動反映されて簡単に手続きできます。

入力する項目が少なくて済む上に、口座の登録をすれば本人確認書類の提出は不要。

申し込みを簡素化でき、急ぎで借りたい人にメリットの大きい商品です。

auPAYスマートローンはカードレスでバレにくく、すべてスマホで完結。

スマホATM取引にも対応しており、カードなしでセブン銀行ATMから借り入れできます。

auPAYへ残高チャージもでき、キャッシュレスで借りたい人にもぴったり。

利用金額200円ごとに1Pontaポイントが貯まるので、ネットショッピングやコンビニでの買い物がお得になります。

例えば5万円借りた人がauPAYへ残高チャージして使うと、250ポイント獲得可能です。

auIDを持っている人は、簡単に申し込めるauPAYスマートローンにアプリから申し込みましょう。

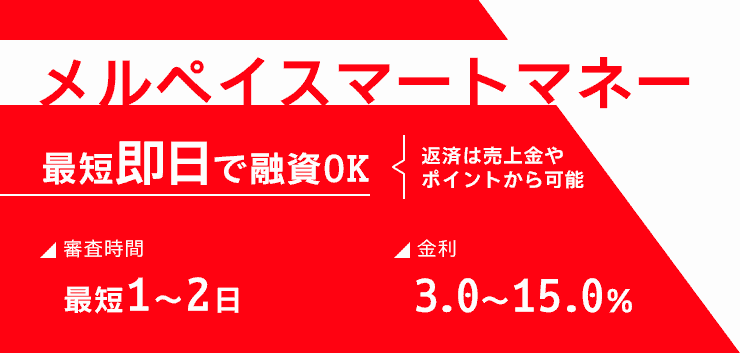

メルペイスマートマネーはメルカリアプリ内で返済まで完結できる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上70歳まで |

| 審査 | あり |

| 融資までの時間 | 通常1~2日 |

| 実質年率 | 3.0~15.0% |

| 借入限度額 | 5,000円~80万円 |

| 無利息期間 | – |

| スマホATM対応 | 非対応 |

メルペイスマートマネーはメルカリアプリでお金を借りられるサービスで、申し込みから返済までアプリ内で完結できます。

メルカリアプリ内の「アプリでかんたん本人確認」から本人確認書類を提出でき、口座の登録や必要情報を入力すれば申し込みは完了です。

審査後の借り入れは、以下2パターンの方法を選べます。

- メルペイ残高へのチャージ

- 銀行振込

通常メルペイスマートマネーはメルペイ残高へチャージされますが、現金で借りたい人はアプリで振込申請もできます。

金利は信用情報によって3.0~15.0%の間で決定される仕組みで、メルカリの販売実績による優遇もあります。

優遇の詳しい条件は公開されていませんが、普段からメルカリを頻繁に利用している人は金利がお得になる可能性も。

メルペイスマートマネーの申し込みページでは適用される金利の目安を確認でき、自分が優遇されているか分かりやすいです。

メルペイ残高やキャンペーンで受け取ったポイントは、返済にも使えます。

メルカリ内で発生した売上金(メルペイ残高)でも返済できるので、家計からの支出を抑えて借りたい人に最適です。

普段からメルカリやメルペイを利用している人は、金利優遇を受けられる可能性のあるメルペイスマートマネーを利用しましょう。

Fami payアプリで利用できるファミペイローンは用途に合わせた借入方法が選べる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~70歳 |

| 審査 | あり |

| 融資までの時間 | 最短即日 |

| 実質年率 | 0.8~18.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 契約日を含む60日間 |

| スマホATM対応 | 非対応 |

キャッシュレスの借り入れや後払いにも対応しているファミペイローンは、Fami payアプリで利用できるローンで、以下の借入方法から選べます。

- Fami pay残高へのチャージ

- 銀行振込

- 翌月払いサービス

少額融資に対応しており、Fami pay残高へのチャージは1,000円から、銀行振込なら5,000円からの借り入れに対応。

Fami payアプリでは事前チャージ不要の翌月払いサービスも利用できます。

翌月払いはチャージ不足でも1か月分の利用料を翌月にまとめて支払えるサービスで、後払いとしても利用できます。

Fami payアプリは、用途に合わせてサービスを使い分けられる利便性の高さが魅力です。

申し込みから返済までアプリで完結でき、返済は口座振込またはファミリーマートで現金支払いも可能。

初めての人は契約日を含む60日以内の借り入れに対して、返済の利息相当額が期間限定のファミマポイントで還元され、利息が実質無料になります。

還元額に上限はないので、高額な借り入れを考えている人にもぴったりです。

用途に合わせて借り入れ方法を選びたい人や、高額の借り入れをする予定がある人は、ファミペイローンに申し込みましょう。

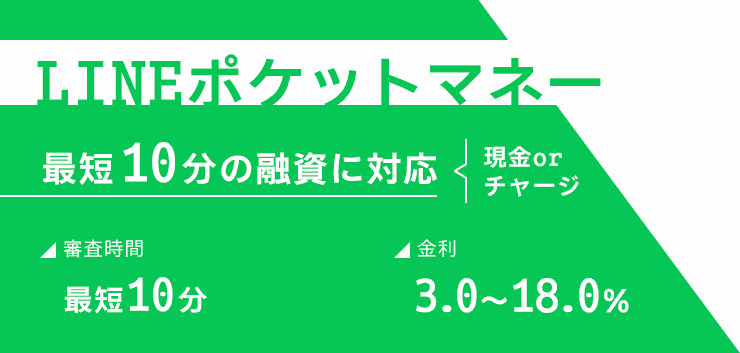

LINEポケットマネーの少額融資は初回返済日が借り入れから6か月後

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満20歳~65歳まで |

| 審査 | あり |

| 融資までの時間 | 最短10分 |

| 実質年率 | 3.0~18.0% |

| 借入限度額 | 3~300万円まで |

| 無利息期間 | 契約後30日間 ※スタンダードプラン限定・諸条件あり |

| スマホATM対応 | 非対応 |

LINEポケットマネーでは、新規借入の6か月後から返済が開始する少額融資プランも利用できます。

借入金額や返済日に応じて、以下2つから好きなプランを選択可能です。

| 項目 | スタンダードプラン | マイペースプラン |

|---|---|---|

| 利息無料期間 | 最大30日間 | なし |

| 初回返済日 | 新規借入から最短翌月 | 新規借入から最短6か月後 |

| 利用限度額 | 50万円 | 3万円 |

| 実質金利 | 3.0~18.0% | 18.0% |

| 借入回数 | 月5回 | 月3回 |

| 増額申請 | 300万円まで | 不可 |

マイペースプランは、利率18.0%で限度額3万円の少額融資に対応しています。

新規借入の6か月後から毎月の返済がスタートするので、返済までに時間が欲しい人はマイペースプランがおすすめです。

ただし後から融資を増額できないため、3万円を超える借り入れを検討しているならスタンダードプランがベスト。

スタンダードプランは利息3.0~18.0%と幅があり、最大300万円まで借入可能で、長期の借り入れにも向いています。

LINEポケットマネーのデメリットは借入方法が限られている点です。

LINEPay残高へのチャージは2025年3月で終了し、借入方法は銀行口座への入金のみです。

スマホATM取引にも非対応なので、利便性を重視する人にはやや不向きの可能性も。

LINEポケットマネーは申し込みから審査、借り入れまでLINEアプリで完結する点が最大のメリットです。

審査時間も最短10分なので、手軽に少額融資の手続きをしたいときや、少額借りてゆっくり返済したい人は、LINEポケットマネーを選びましょう。

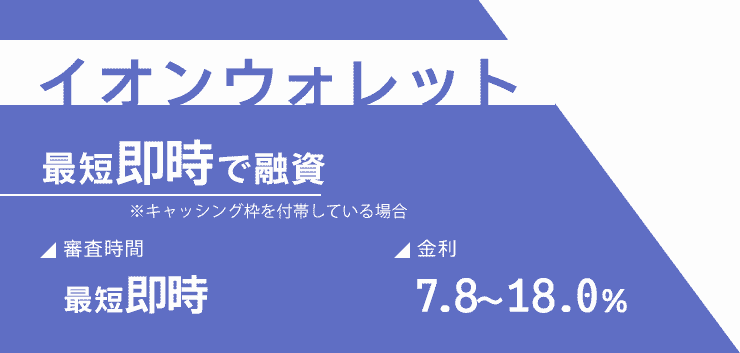

イオンカードのキャッシング枠があればイオンウォレットでお金を借りられる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上 |

| 審査 | あり |

| 融資までの時間 | 最短即時 ※キャッシング枠を付帯している場合 |

| 実質年率 | 7.8~18.0% |

| 借入限度額 | 1,000円~300万円 |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

イオンカードでキャッシング枠の契約があれば、イオンウォレットアプリでの借り入れが可能です。

すでにキャッシング枠のあるカードを登録すれば、最短即日でお金を受け取れます。

イオン銀行ATMでは1,000円単位、提携ATMでは1万円単位で借り入れが可能。

1回払いで借りた後でも、リボ払いに返済方法を変更できます。

「利息を抑えるために1回払いを利用したい」「返済が厳しくなったのでリボ払いにしたい」と、両方の希望を叶えやすいです。

イオンウォレットにはAEON Pay機能も付いており、イオンカードから残高のチャージもできます。

以下の機能もあり、イオン系列の店舗で買い物をする機会が多い人に使いやすいサービスです。

- WAONポイントの確認や利用

- お得なクーポン配信

ただしキャッシング枠の付帯がなければ、審査完了まで1~2週間程度かかる可能性があります。

キャッシング枠が付帯しているか分からないときは、利用明細やWeb会員サービスで確認可能です。

借り入れまでの期間に余裕があって、普段からイオンカードを利用している人は、イオンウォレットを活用しましょう。

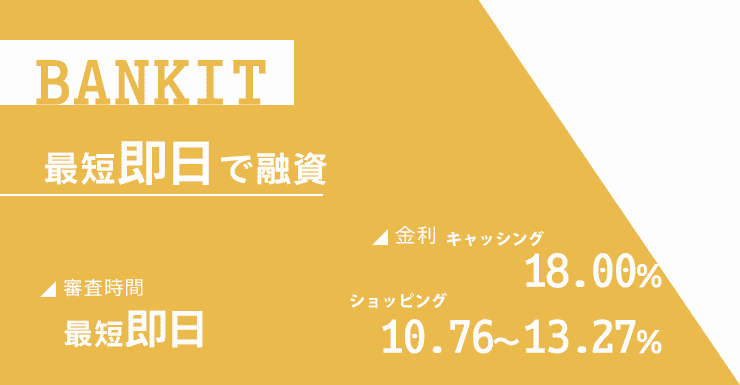

BANKITのスマートクレカは家族にクレジットの利用がバレたくない人におすすめ

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 18歳以上 |

| 審査 | あり |

| 融資までの時間 | 最短即日 |

| 実質年率 | ショッピング:10.76~13.27% キャッシング:18.00% |

| 借入限度額 | ショッピング:50万円 キャッシング:10万円 ※初期与信額 |

| 無利息期間 | なし |

| スマホATM対応 | 非対応 |

BANKITのスマートクレカはカードレスで郵送物がなく、家族にバレたくない人におすすめです。

スマートクレカは、申し込みから利用までアプリで完結できるクレジットカードです。

利用するにはアプリから専用クレジットカードの契約をします。

現物のカードは発行されないため、郵便物から周囲に知られる心配はありません。

スマートクレカの使い方は一般的なクレジットカードと同じで、借入方法は以下の2つが利用できます。

| スマートクレカの借入方法 | 初期与信額 | 特徴 |

|---|---|---|

| ショッピング | 50万円 | 決済時に利用 残高チャージ (1回または分割) |

| キャッシング | 10万円 | ATMからのキャッシング (1回またはリボ払い) |

ショッピングは50万円まで申請できて、利用後に分割払いへ変更可能です。

ウォレットアプリに必要な金額をチャージすれば、以下のマークがある店舗でスマホ払いの買い物もできます。

- QUICPay+

- VISAのタッチ決済対応マーク

セブン銀行ATMから現金を引き出せるキャッシングは、初期与信額10万円までの少額融資です。

キャッシングの利息は18.0%とショッピングよりも高いため、どうしても現金が必要なときに向いています。

融資までの期間は最短即日なので、スムーズにクレジットカードを契約したい人はスマホからスマートクレカを申し込みましょう。

20歳未満の学生やカードローンに抵抗がある人は後払いアプリ

ネットショッピング中にスマホで決済したい人は、後払いアプリが便利です。

| アプリ | 年齢制限 | 手数料 | 契約限度額 |

|---|---|---|---|

|

バンドルカード |

満18歳以上 | 510円~ | 3,000円~最大5万円 |

|

ペイディアプリ |

満18歳以上 | 支払方法による | 審査による |

|

atone |

18歳以上 ※atoneプラスの場合 |

支払方法による | 利用状況により変動 |

後払いサービスは18歳から利用できるものが多く、本人確認不要のアプリを選べば簡単に申し込みできるのがメリットです。

基本的に後払いアプリで使った分は翌月に一括支払ですが、別途審査を受ければ分割払いできるアプリもあります。

ただし分割払いは支払いの度に手数料が発生するため、コストを抑えたいなら一括払いを選びましょう。

後払いアプリは現金での借り入れに非対応で、用途はショッピングに限定されます。

20歳未満の学生やカードローンに抵抗のある人は、後払いアプリで便利に買い物しましょう。

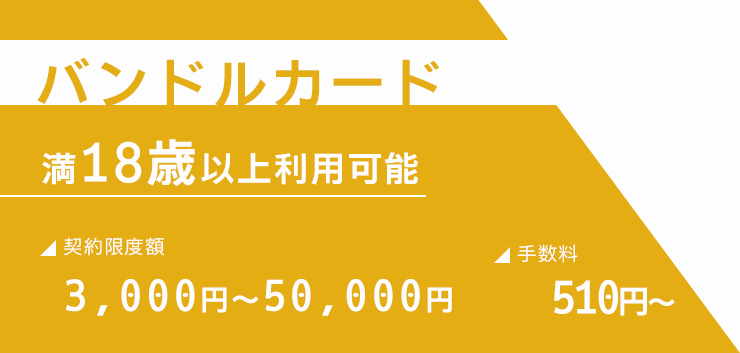

バンドルカードのポチっとチャージはスムーズに買い物できる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満18歳以上 |

| 手数料 | 510円~ |

| 契約限度額 | 3,000円~最大5万円 |

| 支払い方法 | コンビニ、セブン銀行、ネット銀行、銀行ATM(ペイジー) |

バンドルカードのポチっとチャージは、アプリに金額を入力してタップするだけで即時チャージされ、スムーズに買い物ができます。

バンドルカードはVisaカードとして使えるアプリで、Visaの支払いに対応したお店で利用可能です。

以下の幅広い用途にも対応していて、実店舗での支払いからネットでの課金まで使い道を問いません。

- スマホのタッチ決済

- ネットショッピング

- アプリ課金

ポチっとチャージは借り入れではなく後払いのため利息はかかりませんが、1回のチャージにつき以下の手数料が発生します。

| 申込金額 | 手数料 |

|---|---|

| 3,000~10,000円 | 510円 |

| 11,000~20,000円 | 815円 |

| 21,000~30,000円 | 1,170円 |

| 31,000~40,000円 | 1,525円 |

| 41,000~50,000円 | 1,830円 |

ポチっとチャージの支払い回数は1回のみで、分割はできません。

頻繁にチャージすると手数料が高くつくため、定期的に利用するならカードローンがおすすめです。

カードローンで1万円借りたときの利息は、1か月で150円程度しかかかりません。

バンドルカードで1万円チャージすると、手数料が510円必要です。

バンドルカードは生年月日や電話番号の登録だけで利用でき、本人確認は不要で、使いたいときに手早く申し込みできます。

ポチっとチャージの利用は満18歳以上で、株式会社セブン銀行の審査が実施される仕組みです。

後払い機能ではない以下のチャージ方法なら、保護者の同意があれば未成年でも利用可能です。

- d払い

- コンビニ

- ネット銀行

上記の方法で事前にアプリへチャージしておけば、プリペイドとして利用できます。

クレジットカードがないと支払えないネットショップで買い物をしたいときでも、対応可能です。

後払いが利用できない未成年は、コンビニやネット銀行からのチャージで利用しましょう。

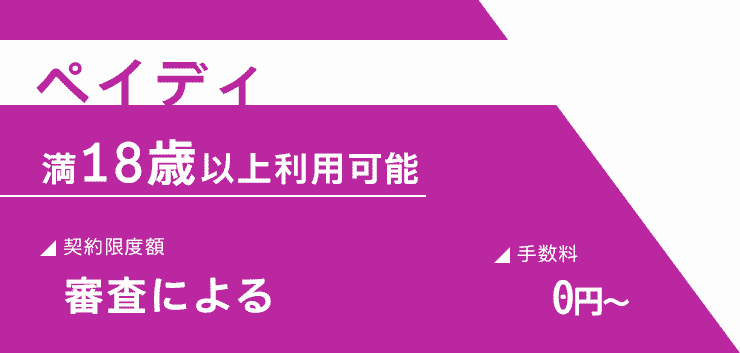

ペイディアプリは口座振替での支払いなら手数料無料

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 満18歳 |

| 手数料 | 支払方法による |

| 契約限度額 | 審査による |

| 支払い方法 | コンビニ、銀行振込、口座振替 |

あと払いペイディは後払いができるアプリで、翌月に口座振替で支払えば手数料が発生しません。

手数料は以下の通り、支払方法によって異なります。

| 支払い方法 | 手数料 |

|---|---|

| 口座振替 | 無料 |

| 銀行振込 | 金融機関によって振込手数料が異なる |

| コンビニ払い | 1回払い:390円 分割払い:支払回数と請求金額により異なる |

ペイディは決済時の手数料が発生しない代わりに、翌月の請求金額に応じて支払手数料がかかる仕組みです。

口座振替なら手数料は無料なので、可能な人は口座振替で支払いを済ませましょう。

銀行振込は振込手数料、コンビニ払いなら1回払いでも390円がかかります。

あと払いペイディは本人確認をすれば以下の回数での分割払いも可能です。

- 3回

- 6回

- 12回

分割でコンビニ払いにすると、支払ごとに109円~390円の手数料が発生します。

あと払いペイディはVisaマークのあるネットショップならどこでも利用でき、使えるお店は以下を含む70万店舗以上です。

- Amazon

- SHEIN

- Qoo10

- DMM

あと払いペイディはメールアドレスと携帯番号を入力するだけで、すぐに利用できる利便性の高さも魅力。

すぐ払い機能を利用すれば、翌月の請求を待たずに好きなタイミングでコンビニ払いできます。

アプリ内で予算を決めておけるので、使い過ぎを避けたい人は事前に金額を設定すると安心です。

手数料無料で後払い機能を使いたい人は、あと払いペイディを利用しましょう。

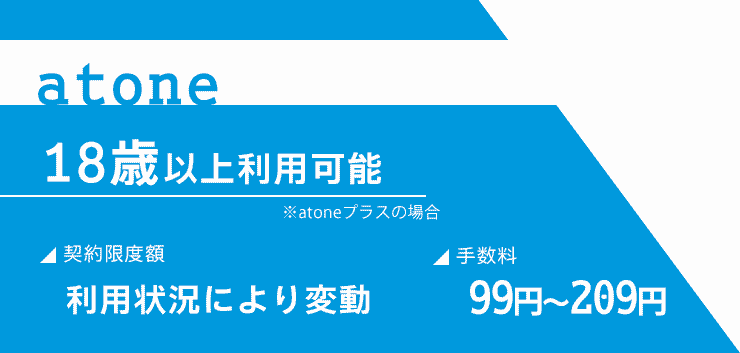

atoneで後払いすると買い物で使えるポイントが貯まる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 18歳以上 ※atoneプラスの場合 |

| 手数料 | 支払方法による |

| 契約限度額 | 利用状況により変動 |

| 支払い方法 | コンビニ、銀行振替 |

後払い決済サービスのatoneを使って買い物すると、利用料金に応じたポイントが貯められます。

200円の利用で1ポイント貯められて、請求額へ充当するか、ネットショップの決済で値引きもできます。

後払い決済でポイントが貯められるサービスは少ないため、お得にショッピングしたい人におすすめです。

atoneは、主に以下を取り扱う店舗で利用できます。

- コスメ

- 日用雑貨

- ファッション

利用の際は、ネットショップでatone翌月払いを選択するだけと手軽です。

会員登録は携帯番号とメアドのみで、クレジットや口座の登録は不要です。

注文ごとに審査があるため、金融機関のような申込時の事前審査はありません。

審査は利用状況や実績で結果に変動があるため、上限金額以内の買い物でも利用できないケースはあります。

前回利用分の支払いを延滞していると審査に通らない傾向なので、毎回忘れずに返済を済ませましょう。

未成年が翌月払いを利用する際は親権者の同意が必要なので、チェックボックスで同意の有無を入力しましょう。

手数料は以下の通り、支払方法により異なります。

| 支払い方法 | 請求手数料 |

|---|---|

| コンビニ端末/銀行ATM | 209円 |

| 電子バーコード(コンビニ) | 209円 |

| 請求書(コンビニ) | 209円 |

| 口座振替 | 99円 |

手数料は決済ごとではなく、毎月の請求に対して発生する仕組みです。

コストを抑えたい人は、手数料が安い口座振替が向いています。

ポイントの貯められる後払いサービスが希望なら、atoneを選びましょう。

即日でお金が欲しいなら質屋系アプリだと審査なしで所持品をお金に換えられる

金融機関の審査なしでお金を手に入れたいなら、質屋系アプリがおすすめです。

| アプリ | 審査 | 手数料 | 支払方法 |

|---|---|---|---|

|

cashari(カシャリ) |

なし | なし | クレジットカード ウォレット決済 |

|

アリススタイル |

なし | 売上金の15%~50% ※出品方法による |

– |

質屋系アプリは所持品を担保にお金を受け取れるシステムで、ローン契約の借り入れではないため、利息は発生しません。

質屋系アプリの中には、自分の所持品を貸し出してレンタル料をもらうアプリもあります。

自宅に使う予定のないブランド物や高級家電が眠っている人は、質屋系アプリでお金を作りましょう。

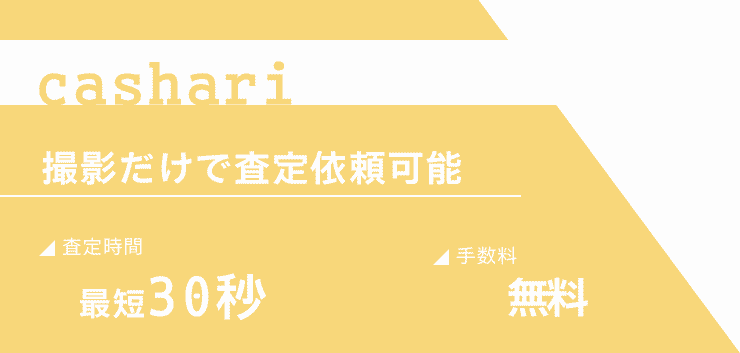

cashari(カシャリ)のリースバックなら売却後も所持品を使い続けられる

| 項目 | 詳細 |

|---|---|

| 年齢制限 | – |

| 審査 | なし |

| 手数料 | なし |

| 支払方法 | クレジットカード、ウォレット決済 |

質屋系アプリのcashari(カシャリ)には、売却した所持品をリースできる機能があり、現金化した後も使い続けられるのが特徴です。

cashari(カシャリ)では、以下3パターンの機能が利用できます。

- リースバック

- 売却

- 寄付

リースバックとは、売却して現金化した所持品に対してリース料を支払い、以降も使い続けるシステムです。

リース料の支払いは、クレジットカードまたはウォレット決済に対応。

契約期間は契約日から3か月間で、合計3回の支払いが発生します。

契約期間中は買い戻しや延長もでき、アイテムを手放せば中途解約も可能です。

一時的にお金が必要なときに所持品を手放さず現金を作れます。

cashari(カシャリ)の査定手数料は0円で撮影するだけで査定依頼が完了し、フリマアプリで売却するより手間がかかりません。

査定結果は最短30秒、原則24時間以内にアプリで通知され、金額に納得したら申し込み手続きをして口座振込でお金が受け取れます。

対面で話す必要もなく所持品の資産を簡単に把握できるため、「質屋を利用したくても来店が不安」「価値があるか申込前に確認したい」といったときに最適です。

現金の受け取りにかかる手数料は無料で、できるだけ負担を避けたい人にも向いています。

家にある不用品の価値を把握したい、所持品を売って現金を作りたい人は、cashari(カシャリ)の無料査定を試しましょう。

アリススタイルは所持品を手放さずにお金を受け取りたい人におすすめ

| 項目 | 詳細 |

|---|---|

| 年齢制限 | – |

| 審査 | なし |

| 手数料 | 売上金の15%~50% ※出品方法による |

| 支払方法 | – |

アリススタイルは月額制のシェアリングサービスで、所持品を貸し出してお金を作れるアプリです。

使っていない不用品を出品して借り手が見つかれば、物品を手放さずにレンタル料を受け取れます。

レンタルされやすい商品にの例は以下の通りです。

- ブランド品

- シーズン商品

- 話題の新商品

ハイブランドや最新家電は購入すると高額になるため、レンタルされやすい傾向です。

物品を手放さずにお金を作りたい人は、レンタルされる可能性の高い商品をアリススタイルで出品しましょう。

個人の出品で設定できるレンタル期間は、以下の通り。

- 1週間

- 2週間

- 1か月

審査は所持品に対して行われるため、信用情報に自信がない人でもお金を受け取れます。

自分で出品する場合は、売り上げの15%が手数料として引かれます。

忙しくて時間のない人は、出品や借主とのやり取りを代行してもらえるお預け出品サービスも利用可能です。

お預け出品は売上金の50%を手数料として支払う必要があるため、早く目標金額を作りたいなら自分で出品しましょう。

お金借りるアプリと後払いや質屋系アプリの違いはキャッシングの可否

ローン契約でお金借りるアプリと、後払いアプリの違いは以下です。

| 種類 | キャッシング | 利用できる年齢 | 審査 |

|---|---|---|---|

| お金借りるアプリ | 〇 | 20歳以上 | あり |

| 後払いアプリ | × | 18歳以上 | あり |

| 質屋系アプリ | × | – | なし |

大きな違いの1つにキャッシングの可否が挙げられ、お金借りるアプリはローン契約のため現金での融資が可能です。

一方、後払いアプリは決済時に利用できるサービスで、現金での借り入れはできません。

利用年齢も、ローン契約となれば20歳以上の申込条件を設定している会社がほとんどです。

後払いは学生も含めて18歳以上であれば利用でき、一部のアプリでは保護者の同意があれば未成年も利用できます。

質屋系アプリは所持品を担保にお金を作れるサービスで、信用情報を紹介する審査はありません。

ただし物品に対して査定があるため、希望の金額を入手できない可能性もあります。

利用するサービスで迷っている人は、特徴を把握して自分にピッタリのアプリを見つけましょう。

現金が即日必要なら金融機関のアプリ一択

現金が即日必要なら、金融機関から借り入れできるアプリ一択です。

後払いアプリはショッピングの支払いに利用できますが、キャッシングには対応していないサービスがほとんどです。

コンビニATMで手軽にキャッシングしたいなら、金融機関のカードローンがおすすめ。

特に消費者金融は、アプリだけで借り入れできるスマホATM取引や、夜間の振込融資に対応した会社が多いです。

以下の通りスピーディーな対応で借り入れまでの時間が比較的短いため、急ぎなら消費者金融がベスト。

| アプリ | 融資までの時間 |

|---|---|

| プロミス | 最短3分※ |

| SMBCモビット | 最短15分※ |

| アイフル | 最短18分※ |

| アコム | 最短20分※ |

| レイク | 最短20分※ |

少額融資を希望するなら、スマホから申し込める決済サービス系のアプリがおすすめです。

残高チャージすれば電子マネーとしても借り入れでき、ネットショッピングやサブスクの支払いに充てられます。

普段利用している決済サービスアプリから借り入れすれば、アイコンからローンの利用がバレる危険性も低いです。

「少額を今すぐ借りたい、でも誰にもバレたくない」といった人は、少額融資向けの決済サービス系アプリを選びましょう。

少額融資向け決済サービスアプリの例は以下の通りです。

- auPAYスマートローン

- メルペイスマートマネー

- ファミペイローン

- LINEポケットマネー

利息が気になる人は、金利の上限が低めに設定された銀行カードローンがおすすめ。

しかし銀行系は最低融資額10万円以上のところも多く、少額融資を希望する人は契約するローンを慎重に選ぶ必要があります。

多くの銀行系ローンはカードが発行されるため、郵送物から家族にバレたくない人は不便に感じる場面も。

家族に知られたくない人は、郵送物のない銀行カードローンを申し込みましょう。

みんなの銀行を選ぶと郵送物がありません。

以下の銀行カードローンはキャッシュカードとローンカードが兼用でき、借り入れがバレにくいです。

- セブン銀行カードローン

- 三井住友銀行のカードローン

- PayPay銀行カードローン

金融機関のローンは、20歳以上から借り入れできる会社がほとんどです。

満20歳以上でアルバイトやパートの安定した収入がある人は、金融機関のローンアプリから申し込みしましょう。

後払いは18歳から利用できるアプリが多い

後払いは18歳から利用できるアプリが多く、手続きも簡単な傾向です。

一般的な金融機関のローンは、ほとんどが20歳以上の年齢制限を設けているため、未成年は借り入れできません。

後払いアプリなら、保護者の同意があれば未成年から利用できるケースもあります。

| アプリの種類 | 未成年でも利用可 ※保護者の同意が必要 |

18歳以上から利用可能 | 20歳以上から利用可能 |

|---|---|---|---|

| 後払いアプリ | バンドルカード atone |

バンドルカード ペイディアプリ atone |

– |

| 消費者金融アプリ | – | プロミス | アイフル アコム SMBCモビット レイク |

上記の通り、20歳未満が契約できるアプリは後払いがほとんどです。

後払いアプリの利用登録には、安定した収入や本人確認などの申込条件がないケースもあります。

分割払いにする場合は別途審査があるものの、翌月一括払いなら金融機関のローンよりも申し込みのハードルは低いです。

ただし後払いはキャッシングでの借り入れには対応していないため、用途が限定されます。

ネットショッピングの決済や、プリペイドとしての利用であれば、学生でも使える後払いアプリを検討しましょう。

質屋やレンタル系アプリは利息なしでお金を作れる

質屋系アプリは金融機関からの借り入れと異なり、利息は発生しません。

ブランド品や最新家電などの所持品を担保にお金を受け取れるので、一時的にお金が必要なときに便利です。

買い戻しできなければ所持品を失いますが、契約期間の延長も可能です。

督促を受けるのが不安なときでも、所持品を手放せば返済できない状態に陥る心配はありません。

レンタル系のアプリなら所持品を手放す必要はなく、借り手がいればずっとお金を稼ぎ続けられるのがメリット。

出品する作業や借り手とのやり取りに手間はかかるものの、自宅にいるときのちょっとしたお小遣い稼ぎには最適です。

返済できないリスクを最小限にしてお金を受け取りたいなら、所持品をお金に換えられる質屋系アプリを活用しましょう。

少額融資も含めたアプリを使ってお金借りるメリットとデメリット

アプリを使った借り入れのメリットとデメリットは以下の通り。

| 分類 | 詳細 |

|---|---|

| メリット | ・融資までのスピードが速い ・長期間の借り入れや分割返済ができる ・利息を節約できる仕組みもある |

| デメリット | ・申込時に審査が必要 ・無計画に借りると利息が膨らむ ・スマホの状況によっては利用できない |

お金借りるアプリは、おもに以下の種類があります。

- 消費者金融

- 銀行カードローン

- スマホ決済サービス

上記に共通しているのは、少額融資であっても信用情報に基づいた審査がある点です。

年齢制限はもちろん、安定した収入が必要なため、自分が申込条件に当てはまっているのか確認しましょう。

金融機関のローンは借入残高に対して利息が発生し、使う予定もないのに限度額上限まで借りると無駄なコストがかかります。

早めに完済したい人は、利息無料期間のあるローンを利用して、なるべくコストを抑えましょう。

アプリを利用すればスマホ1つあれば借り入れできて、申し込みや利用が簡単です。

しかし簡単に使えるからといって、無計画な利用をすると返済負担が大きくなりがち。

必要な分だけ借り入れして、計画的に返済しなければいけません。

お金借りるアプリのメリットとデメリットを知って、うまく活用しましょう。

消費者金融は審査に通ればすぐに融資が受けられる可能性も

消費者金融は融資に特化したサービスで、審査に通ればすぐにお金を借りられます。

大手消費者金融は即日融資を謳っており、一部では最短数分で審査が完了。

50万円以内の借り入れなら、収入証明の提出が不要になるケースも多いです。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:3「収入を証明する書類」の提出が必要な場合があります│日本貸金経協会

基本的に職場への在籍確認は実施されないケースが多いので、不在で電話に出られず審査時間が延びる事態は避けられます。

アプリを利用すればスマホ操作のみで本人確認もでき、店舗へ手続きに行く手間もありません。

スマホATM取引に対応したローンなら、スマホ1つあればコンビニで即日キャッシングできるのもメリットです。

大手消費者金融の多くは土日も申し込みに対応しており、振り込みまでがスピーディー。

急いでお金を借りたい人は、即日融資に対応した消費者金融を利用しましょう。

金融機関なら長期借入や分割返済もできる

消費者金融や銀行カードローンなら、まとまったお金を借りられて、分割返済も可能です。

利息は発生するものの、長期的な借り入れを希望するなら自分のペースで分割返済できる金融機関のカードローンがベスト。

長期間の分割返済ができれば、ゆとりある返済計画も立てやすく、家計や毎月の収支に大きく影響を与えずに返済できます。

特に銀行カードローンは金利が低めに設定されているので、長期的な分割返済に向いています。

一方で、後払いアプリは基本的に翌月一括払いです。

分割返済できるアプリもありますが、毎回の支払手数料が負担になりがち。

借入金額も数万円以内になるケースが多いため、中長期的に利用したい人にはやや不向きです。

長期利用や自分のペースで借りたい人は、金融機関のカードローンで無理のない返済プランを立てましょう。

無利息期間のあるローンを選べば利息なしで借りられる

大手の消費者金融では、初めての契約なら一定期間無利息で利用できるローンもあります。

| アプリ | 無利息期間 |

|---|---|

| プロミス | 初回借入の翌日から30日間 |

| アイフル | 契約翌日から最大30日間 |

| アコム | 契約の翌日から30日間 |

| レイク | 契約日の翌日から60日間無料 ※Web申し込み限定 |

消費者金融の金利はやや高めに設定されていますが、無利息期間内のみの利用であれば利息なしで完済できます。

給与やボーナスですぐに返済できる予定があるなら、金利の高さを気にする必要はありません。

一般的な金融機関では初回から利息が発生するケースも多く、返済が長引くなら無利息期間を利用すると負担軽減に効果的です。

プロミスは初回の借り入れから無利息期間がスタートするので、契約だけしておいて必要なときに利用する方法もあります。

無利息期間が長いローンを探しているなら、Webからの申し込みで60日間利息の発生しないレイクがおすすめです。

短期間で返済できる予定がある人や無利息期間を活用して負担軽減を目指したい人は、無利息期間に注目してアプリを選びましょう。

申し込みには審査があるため年齢や毎月の収入に制限がある

アプリでお金を借りるには審査があるため、申し込みには以下の条件が設けられています。

- 年齢

- 安定した収入

未成年は法律上、親の同意なしに組んだ契約を無効にできるため、申込不可としているカードローンが多いです。

民法では,未成年者が親の同意を得ずに契約した場合には,原則として,契約を取り消すことができるとされています(未成年者取消権)。

未成年者取消権は未成年者を保護するためのものであり,未成年者の消費者被害を抑止する役割を果たしてきました。

引用元:民法(成年年齢関係)改正 Q&A|法務省

反対に利用年齢の上限を設けているローンも多く、70歳前後までとされるケースがほとんど。

年齢が高くなると定年退職している可能性が高く、収入が不安定になりがちなので、制限を設ける必要があります。

加えて、安定した収入があることも審査を通過する上で重要です。

主婦や学生でも、パートやアルバイトで安定した収入があれば申し込みは可能。

カードローンのアプリや少額融資向けアプリの限度額は、収入や返済能力によって決定されます。

例えば貸金業者のアプリで借りるなら、借りられる金額は法律により年収の3分の1までです。

金融機関の審査は信用情報に基づいて行われるため、過去5~10年の間に以下の金融事故を起こした人は借り入れできない可能性も。

- 返済遅延や滞納

- 未払い

- 自己破産

- 任意整理

金融機関の事故歴は、以下の信用情報機関に一定期間保管されています。

- CIC

- JICC(日本信用情報機構)

- JBA(一般社団法人全国銀行協会)

消費者金融や銀行は、カードローンの審査で上記の機関に信用情報の照会を行います。

携帯電話料金の遅延や未払いであっても、過去に返済を滞った人は返済能力が低いと判断されて審査落ちする可能性があると覚えておきましょう。

一部の消費者金融は、勤務先への在籍確認は原則実施しないと謳っています。

職場へ電話があると借り入れへのハードルを感じる人もいるため、避けたい人は原則書類審査のみで本人確認できる以下の会社を利用しましょう。

- プロミス

- アイフル

- アコム

- SMBCモビット

- レイク

審査内容によっては電話で確認される例もありますが、ほとんどの場合は事前に同意を得てから実施されます。

カードローンを利用する際は、申込条件を確認してから審査へ進みましょう。

無計画な長期借入は利息が膨らむケースもある

アプリでの借り入れはスマホ1つあれば完結するため、無計画な利用に陥る危険性があります。

まとまったお金を借りて返済が長期間になると、利息が膨大になる可能性も。

例えばプロミスで50万円を借り入れして利息が18.0%なら、トータルで以下の利息が発生します。

| 毎月の返済額 | 返済回数 | 利息 |

|---|---|---|

| 13,000円 | 58回 | 251,075円 |

| 20,000円 | 32回 | 131,374円 |

※プロミス公式サイトの返済期間シミュレーションで試算

上記の通り、同じ借入金額でも短期間で返済すれば、利息のトータルは抑えられる結果に。

借入残高に応じて毎月の返済額が変動する残高スライド返済方式は、返済までに時間がかかりやすいといわれています。

家計への負担が小さいメリットはありますが、少しずつ返済すれば支払う利息は増えてしまう結果に。

利息は借入残高に対してかかり、1日単位で発生するため、なるべく早めの返済がおすすめです。

利息を抑えたいなら、毎月の返済額とは別に好きなタイミングで追加返済しましょう。

バッテリー残量や電波状況によって利用できない可能性がある

アプリからの借り入れには通信が必要で、スマホの状態によっては利用できない可能性があります。

アプリからの借り入れでエラーが出るときは、以下の原因が考えられます。

- バッテリー切れ

- 通信状況が不安定

- スマホ容量がなくアプリをダウンロードできない

申し込みから振込融資、スマホATMの利用はオンライン上で実施される仕組みで、バッテリー残量の不足や通信が不安定な状況では利用できないデメリットも。

ローンの契約や審査が完了していても、スマホの電源が入っていなければ利用できません。

ローンカードがあれば、スマホが使えなくても店舗やATMで借り入れはできます。

電波状況やスマホの動作でエラーが出ると手続きが進まないので、申し込みの際はバッテリー残量や電波を確認しておきましょう。

即日でお金を借りられる後払いアプリのメリットとデメリットを紹介

後払いアプリは手持ちにお金がなくても、すぐに買い物できるメリットがあります。

簡単な申し込みで利用できるため、カードローンより借り入れのハードルを低く感じる人も。

しかしショッピングサイトによって使えるアプリが限られ、せっかくダウンロードしたのに決済できない可能性もあります。

決済時に支払方法を選択するだけで簡単に利用できるため、いつのまにか金額が膨れ上がってしまうリスクも。

後払いアプリのメリットとデメリットを知って、快適にショッピングを楽しみましょう。

簡単な申し込み内容ですぐに利用できるアプリもある

後払いは本人確認や在籍確認をしないアプリが多く、申し込みが簡単です。

今回紹介した中では、以下のアプリが携帯番号やメールアドレスの登録だけで利用できます。

- ペイディ

- atone

利用年齢は18歳以上ですが、保護者の同意があれば未成年でも利用できるアプリもあります。

例えばバンドルカードでは、保護者の同意があればプリペイドとしての利用が可能。

後払いアプリは収入の申告も不要なので、カードローンに比べて申し込みのハードルは低めです。

審査待ちの時間もかからなず、ネットショッピング中に欲しい商品があればすぐに買い物できるのがメリット。

ただし支払いを分割にするときは別途審査があり、本人確認書類の提出が求められるケースもあります。

請求を翌月一括払いにすれば審査にかかる時間を短縮できるので、手軽にすぐ利用したいなら分割での支払いは避けましょう。

手数料無料で利用できる後払いアプリもある

金融機関からの借り入れなら利息は発生しますが、後払いなら手数料が無料になるアプリもあります。

今回紹介した後払いアプリの手数料は以下の通りです。

| 後払いアプリ | 手数料 |

|---|---|

| バンドルカード | 510円~1,830円 ※利用金額による |

| ペイディアプリ | 口座振替:無料 銀行振込:金融機関による コンビニ払い:390円~ |

| atone | 口座振替:99円 その他:209円 |

翌月に一括で支払うなら、支払方法によっては手数料が無料になります。

例えばペイディアプリは口座振替で支払うと、手数料が無料になるためお得です。

余計なコストをかけずに後払いしたい人は、手数料の有無をチェックしましょう。

決済できる範囲はアプリによって異なる

後払い決済できる店舗はアプリによって異なるため、いざ利用したくても対象外の可能性はあります。

対策として、自分がよく使うショッピングサイトの対象アプリをダウンロードしましょう。

後払いアプリの決済ができる代表的なサイトは以下の通りです。

| アプリ | 使えるお店 |

|---|---|

| バンドルカード | Visaが使えるお店 ※7,000万店以上 |

| ペイディアプリ | ・Amazon ・Qoo10 ・SHEIN ・DMM.com ・BUYMA ・RakutenRakuma ・ビックカメラ.comなど ※70万店以上 |

| atone | ・Qoo10 ・無印良品 ・GRL ・Trimph ・めちゃコミック ・まんが王国 ・SABONなど |

バンドルカードはVisaが使えるお店に対応していて、幅広いジャンルに利用できます。

ただし後払いはあくまでもショッピングやサービスの決済の際に利用できる仕組みで、キャッシングはできません。

後払いアプリは利用できる範囲に制限があり、現金が必要な人には不向きです。

多くの場面で利用したいなら、金融機関のカードローンも検討しましょう。

使い過ぎると翌月にまとまった金額が請求される

一般的に後払いアプリは翌月一括払いが多く、使い過ぎればまとまった額を請求される可能性があります。

後払いは手元に現金がなくても買い物できるメリットがある一方で、使い過ぎてしまうリスクも。

使い過ぎないためには、現時点での利用金額が確実に返せる範囲なのか常に把握しておく必要があります。

利用履歴はアプリから都度確認できるので、決済前に支払いできるのかチェックしましょう。

使い過ぎを防ぐために、限度額をあらかじめ自分で設定できる機能の付いたアプリもあります。

例えばペイディアプリでは、アプリ内で予算を決める機能が利用可能です。

翌月に一括返済できない可能性があるなら、分割返済できるお金借りるアプリの方が向いています。

一括で返せない金額を使うなら、分割返済できるカードローンを利用しましょう。

お金借りるアプリを利用する流れとバレないポイント

お金借りるアプリは、各ローンのWeb公式サイトまたはアプリから申し込みを完了させれば、審査がスタートします。

借入方法はさまざまですが、周囲にバレたくない人はスマホATM取引の利用がおすすめ。

スマホATM取引に対応したローンなら、カードがなくてもスマホがあればコンビニで手軽にお金を引き出せます。

即日借りるためカードを受け取りに専用のローン契約機へ行く必要もなく、借り入れを知人に目撃される心配はありません。

通帳に履歴も残らず、持ち物からバレる可能性も低いです。

金融機関からお金を借りるなら審査は必ず発生します。

無審査を謳うローンは違法業者の可能性が高いので、利用を避けましょう。

Web公式サイトから申し込んで借り入れする

アプリ内で完結しないタイプのローンは、Webの公式サイトから申し込みが必要です。

審査を通過したらアプリをダウンロードして、以下の方法で借り入れできます。

- スマホATM取引

- 提携ATM

- 口座振込

スマホATM取引なら、ローンカードがなくても審査後すぐにキャッシングができます。

口座振込は金融機関によって受付時間が異なるため、申請の時間帯によっては即時借り入れできない可能性も。

コンビニへ行く手間はかかるものの、今すぐ現金が必要ならスマホATMか提携ATMを利用しましょう。

キャッシュレス決済アプリの少額融資なら、申し込みから借り入れまでアプリ内で完結できるケースが多いです。

アプリ内で完結できれば、ローンのアカウントとアプリを連携させる手間が省けるので、より手軽に利用できるのがメリット。

申し込みの手間を省略したいなら、キャッシュレス決済アプリの少額融資を利用しましょう。

スマホATM取引ができるアプリならカード不要でバレにくい

スマホATM取引に対応したアプリは、ローンカードを持ち運ぶ必要がないので、周囲に利用がバレにくいです。

スマホATMでお金を借りる流れは、以下の通り。

- コンビニATMにてスマートフォンでの取引を選択

- 表示されるQRコードをアプリで読み取る

- アプリに表示された企業番号を入力する

アプリで借入金額を入力して、ATMでスマホに表示されたQRコードを読み取るだけで会員情報が連携できる仕組みです。

カードを持ち歩く必要がなく、借り入れの際に周りの目が気にならずバレにくいのがメリット。

スマホATMを利用すれば、通帳に履歴も残りません。

カードレスで契約すれば郵送物もなしにできるので、誰にも利用を知られたくない人はカードレスで申し込みましょう。

無審査を謳うアプリは違法業者の可能性が高い

無審査で借りられると謳ったアプリは違法業者の可能性があるので、利用は控えましょう。

貸金業法に則って、金融機関は融資前に必ず審査を実施すると決められています。

加えて収入の3分の1を超える借り入れはできない決まりのため、本人確認や信用情報を基に返済能力を審査する必要があります。

無審査のローンは違法な闇金業者の可能性もあるため、利用すれば法外な取り立てをされるリスクも。

近年では個人を装って融資を持ち掛ける闇金業者もいて、SNS間の個人融資も要注意です。

SNSなどを通じて見知らぬ人同士が知り合い、金銭の貸し借りをすることをうたうもの。

個人間融資であっても、反復継続の意思をもって金銭の貸付けを行う場合には、貸金業の登録を受ける必要がある。

個人を装ったヤミ金融業者により違法な高金利の貸付けが行われるほか、個人情報が悪用されたり、ネット上でさらされるなど、トラブルや犯罪被害に巻き込まれる危険性がある。

引用元:違法な金融業者にご注意!|金融庁

貸金業を営むには、財務局長や都道府県知事の登録を受けなければいけません。

個人を装って違法な貸し付けを行う無登録事業者から融資を受けると、法外な利息の請求や家族への厳しい取り立て被害に遭う可能性があります。

トラブルに巻き込まれる可能性があるので、個人間のやり取りは避けましょう。