企業型確定拠出年金(企業型DC)は、社会保険料の支払いを減らすと同時に従業員の福利厚生が充実するメリットもあります。

一方で気になるのが導入費用や継続して発生する手数料です。

本記事では、企業型確定拠出年金の費用負担について以下の内容で紹介します。

- 企業型確定拠出年金の導入費用について

- 企業型確定拠出年金を導入するメリット

- 企業型確定拠出年金を導入するデメリット

- 企業型確定拠出年金の導入費用に関するQ&A

具体的な導入コストの内訳や、導入後に継続して発生する費用について解説。

メリットだけでなくデメリットも分かりやすく説明し、企業型確定拠出年金導入の検討に役立つ情報をお届けします。

弊社は企業型確定拠出年金の導入を検討している企業様に向けて、企業型確定拠出年金導入コンサルティングを行っております。

企業型拠出年金は、導入企業と加入者ともにメリットがある仕組み。

老後の資産形成として注目が集まっている今だからこそ、積極的な導入をおすすめしています!

- 会社に人材がなかなか定着しない

- 若い世代の求人になかなか人が集まらない

- 導入したいけど方法や基礎がさっぱりわからない

弊社では、上記のようなお悩みを抱えている方向けの丁寧なコンサルティングを実施。

まずは無料でご相談ください!

\企業型確定拠出年金の無料相談はこちら!/

企業型確定拠出年金(企業型DC)の導入費用はどのくらいかかる?

企業型確定拠出年金(企業型DC)の導入費用は、大きく分けて以下3つの費用が発生します。

- 口座開設手数料や導入一時金といった初期費用

- 運営管理機関に毎月支払う運営管理や事務に関する手数料

- 資産管理機関に毎月支払う、資産の管理に関わる手数料

企業型確定拠出年金とは、簡単に言うと企業が掛金を積み立てて従業員が運用する退職金制度の1つです。

口座開設は加入者1人ずつ必要となるため、従業員が多いほど初期費用がかかります。

導入後も、拠出金に加えて運営機関や資産管理機関に対して管理手数料が発生。

従業員向け投資教育や、退職時の手続きにも都度費用がかかります。

一度導入すると、今よりも経費が増えるのは避けられません。

- 事業主手数料

- 加入者手数料

- 収納代行手数料

- 資産管理手数料

- 資産管理手数料預託金

- 従業員向け投資教育(セミナー等の開催)

- 退職時の資産移管にかかる費用

上記のほか、投資商品の運用には信託報酬も発生しますが、企業ではなく運用する従業員負担となるのが一般的です。

それぞれの費用について、企業型確定拠出年金の仕組みや具体的な金額とともに詳しく解説します。

企業型確定拠出年金とはどのような制度なのかを分かりやすく解説

企業型確定拠出年金は、企業側が手数料や毎月支払う掛金を負担して、老後に受け取る年金を従業員本人が運用する制度です。

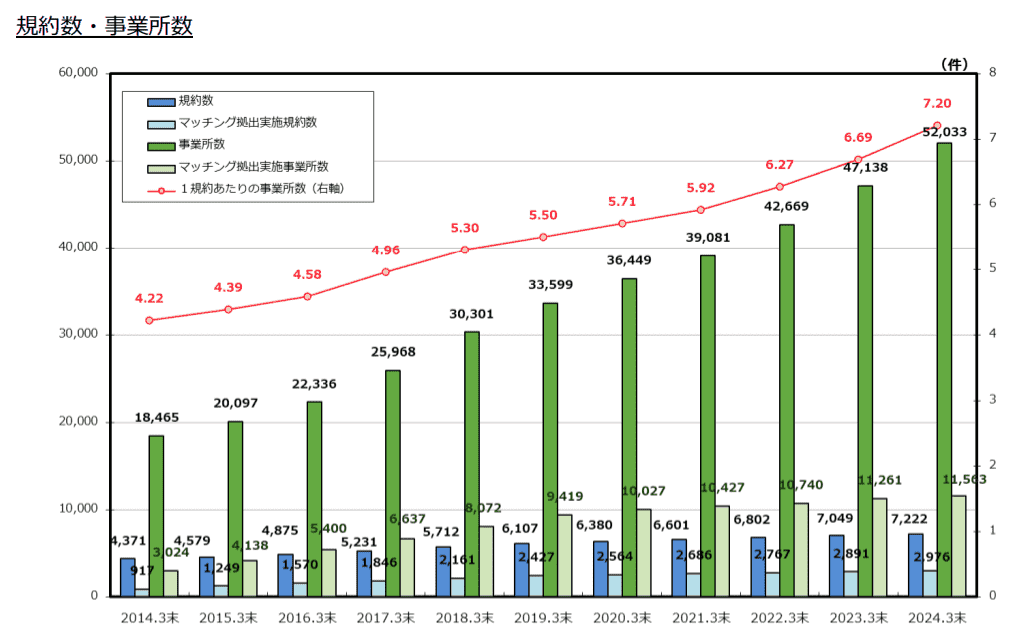

退職金制度の代わりに導入する企業が年々増えており、2024年3月末時点で約52,000の事業所で830万人の加入者がいます。

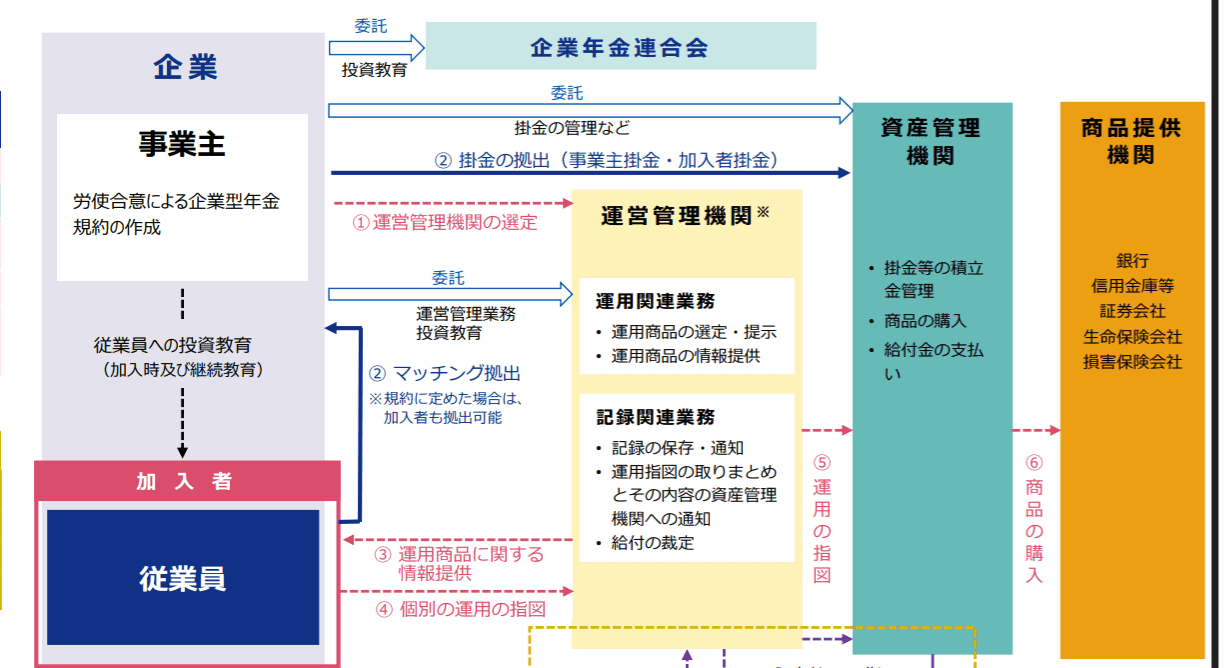

企業は最初に運営管理機関を選びます。

従業員は運営管理機関が扱う中から運用商品を選び、運用状況によって商品の乗り換えも可能です。

毎月積み立てる掛金は企業側が負担するものの、元本割れの責任は運用している従業員本人となり企業の損失にはなりません。

企業側が掛金を全額負担するほか、従業員が掛金を上乗せして運用する「マッチング拠出」の制度もあります。

マッチング拠出を採用するかは、企業型確定拠出年金の導入時に企業側で選択可能です。

他に従業員の給料から掛金を拠出する選択制DCもあります。

どのタイプで確定拠出年金を導入するかも、事前によく検討が必要です。

企業か拠出する毎月の掛金はどのように決める?

企業型確定拠出年金を導入すると、加入人数分の掛金分だけ毎月の負担が増えます。

掛金の決め方は、主に以下3通りです。

- 加入者全員、役職に関わらず定額

- 給与に一定の割合をかける

- 役職や職種ごとに決めた割合を決めて算出

掛金は企業型確定拠出年金を導入するときに規約を定め、計算方法や金額の根拠を明らかにする必要があります。

経営を圧迫しない範囲で掛金を設定するのが重要です。

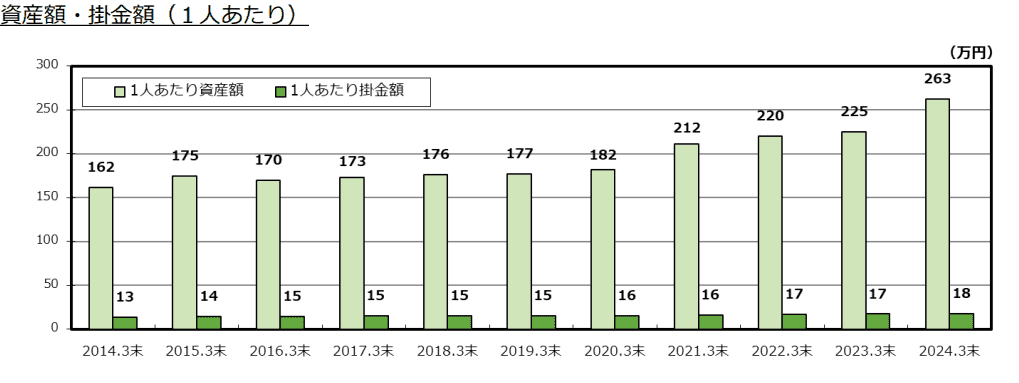

2024年3月末時点では、企業型確定拠出年金加入者1人あたりの掛金平均は約18,000円との結果が出ています。

なお、毎月の掛金額には以下の上限があります。

| 項目 | 掛金上限(ひと月あたり) |

|---|---|

| 確定給付企業年金(DB)、厚生年金基金といった企業年金制度がある | 27,500円 |

| 企業年金制度なし | 55,000円 |

掛金以外にも継続してかかる手数料があるため、企業内だけで決めるのではなく専門家のサポートやアドバイスも受けましょう。

初期費用は導入一時金と人数分の口座開設手数料が発生

企業型確定拠出年金を導入するときは、初期費用として以下の費用が発生します。

- 導入一時金

- 口座開設手数料×加入する人数

運用商品を提供する運営管理機関ごとに各料金の設定が異なります。

例えば料金設定を公表している2社の金額は以下の通りです。

| 運営管理機関名 | 導入一時金(1事業所あたり) | 口座開設手数料(1件) |

|---|---|---|

| SBIベネフィット・システムズ | 110,000円 | 3,300円 |

| さわかみ投信 | 55,000円 | 5,500円 |

導入一時金には企業型確定拠出年金の導入にあたって申請書類を作ったり、申請を代行する費用等が含まれます。

口座開設は加入する人全員が必要となるため、従業員数が多いほど費用はかかりがちです。

導入時だけでなく、新たに加入する人が増えるたびに口座開設手数料は発生します。

運営管理機関として登録されている業者は200社以上もあり、問い合わせ前の段階では導入コストが分からないケースも多いです。

運用商品の取り扱いや導入後のサポート内容も異なるため、導入費用だけで運営管理機関は決められません。

運営管理手数料として毎月費用が発生する

企業型確定拠出年金を導入すると、運営管理手数料の支払いが毎月継続して発生します。

運営管理機関に対して支払う手数料で、内訳と費用の詳細は以下の通りです。

| 運営管理手数料の内訳 | 月額目安 | 詳細 |

|---|---|---|

| 事業主手数料 | ~15,000円程度 | ・加入人数に関わらず、事業所単位で発生 ・企業型確定拠出年金の運営にあたり、事務や運営管理にかかる費用 |

| 加入者手数料 | 300円~500円程度 ※加入者1人あたり |

・加入者1人あたりの金額が設定され、人数分の費用がかかる ・加入者の資産運用口座を維持管理する費用 |

| 収納代行手数料 | 300円程度 | 企業から集めた掛金を運営管理機関に振り込む費用 |

事業所手数料は企業の規模を問わず一定の金額が請求され続け、年額で10万円を超えるケースも少なくありません。

加入者手数料は口座の維持管理費用として支払いが必要で、1人あたりの金額は安いもののまとまった人数が加入すると無視できない金額となります。

収納代行手数料は事業所の規模や加入人数を問わず月額300円程度です。

20人程度の加入者がいると、掛金とは別で毎年20万円程度は運営管理手数料が発生します。

運営管理機関により各項目の料金設定が異なるため、少しでも運営に関わる手数料を抑えるなら機関選びのときに比較検討が必要です。

資産管理費用は資産残高に応じて支払う手数料

企業型確定拠出年金では、以下の内訳で預ける資産の管理費用も発生します。

- 資産管理手数料

- 資産管理手数料預託金

資産管理手数料は、事業所全体の月末資産残高に対して毎月発生する手数料です。

最大年0.1%程度の手数料率で計算され、資産残高が増えるほど手数料も高くなります。

資産管理手数料預託金は、脱退や会社の倒産に備えて預けるお金です。

管理費用が支払われない、または支払不能になったときに備えて1年分の資産管理手数料を預けます。

預けたお金に利息は発生せず、脱退時に清算され返金されるのが一般的です。

運営管理と資産管理で手数料がそれぞれ必要なのはなぜ?

運営管理とは別に資産管理費用が必要なのは、運営とは別で資産管理機関を用意する必要があるためです。

仮に運営管理機関が破綻しても、資産管理機関で管理する従業員の資産は保全されます。

参照元:

参照元:例えばSBIベネフィット・システムズが提供する企業型確定拠出年金は、以下の仕組みで管理されています。

- 運用関連運営管理機関:SBI証券

- 記録関連運営管理機関:SBIベネフィット・システムズ

- 資産管理機関:みずほ信託銀行

- 商品提供機関:SBI証券、ろうきん、スルガ銀行

参照元:SBI証券

企業型確定拠出年金はさまざまな機関が関わり管理しているため、手数料の項目は多くなりがちです。

従業員の資産形成や資産保全のためには、必要な費用だと考えましょう。

従業員向け投資教育や退職時の資産移管で都度発生する費用もある

継続して発生する手数料に加え、従業員向け投資教育や退職時の資産移管といった費用もかかります。

- 従業員向けの投資教育

- 加入していた従業員退職時の資産移管手数料

- 拠出停止費用

- 規約等の変更にかかる費用

従業員の投資教育は、確定拠出年金法第22条で定期的な実施が義務付けられています。

事業主の責務

第二十二条 事業主は、その実施する企業型年金の企業型年金加入者等に対し、これらの者が行う第二十五条第一項の運用の指図に資するため、資産の運用に関する基礎的な資料の提供その他の必要な措置を継続的に講ずるよう努めなければならない。

引用元:e-GOV|確定拠出年金法

投資教育は企業内で実施するほか、運営管理機関やサポート会社に有料オプションが用意されているケースも多いです。

自社に投資教育を行える人材がおらず、どこを利用していいか分からないときは企業年金連合会に委託できます。

講師派遣でセミナーを開催するほか、Web上で手軽にコンテンツを視聴して学べるeラーニングも用意。

投資教育を行わないと、従業員の運用に損失が出たときに企業側が不利な状況になる可能性があります。

従業員の退職時や拠出停止にも費用がかかる

従業員が退職するときは、現在加入している企業型確定拠出年金から移管する事務手続きが必要です。

従業員に、退職後どのような手続きが必要なのか説明しないと資産は放置された状態となり、将来年金として受け取れません。

拠出をやめたい、一時的に停止したいと申し出があったときも、停止にかかる手数料が発生。

従業員側の事情により発生するイレギュラーな手数料も、企業側が負担します。

短期間で退職すると掛金が返還される制度もある

勤続3年未満で従業員が退職するときは、あらかじめ規約に定めておくと掛金が企業側に返金されます。

従業員が拠出するマッチング拠出分や運用益は返金に含まれません。

勤続年数が短いうちに退職する人が多い職場なら、退職時に掛金をどのように扱うかも規約に定めましょう。

あとから規約を変更しようとするときも、事務手続きや申請に手数料が発生します。

信託報酬は企業ではなく加入者本人負担となるのが一般的

信託報酬は運用商品に投資信託を選んだときに発生する手数料で、運用している加入者本人が負担します。

信託報酬とは簡単に言うと投資信託の運用や管理にかかる手数料で、資産残高に対する割合(年率)で示されるのが一般的です。

投資信託の毎日の基準価格から差し引かれるため、別途支払う必要はありません。

実際に発生する信託報酬を計算しました。

信託報酬(年率):0.2%

今日の基準価格:15,000円

保有口数:100口(基準価格換算で150万円分)

今日支払う信託報酬(金額):約8.2円

信託報酬の発生に抵抗があるときは、定期預金型や手数料が低めのインデックス型投資信託が選択肢に上がります。

投資信託の価格が大きく動きやすいアクティブ型は、信託報酬が高めに設定されている傾向です。

投資知識のある従業員は、信託報酬の料率を見て企業型確定拠出年金を利用するか決めるケースもあります。

より多くの従業員の加入を目指すなら、運用商品のラインナップも重視して運用管理機関を選びましょう。

\企業型確定拠出年金の無料相談はこちら/

費用負担があっても企業型確定拠出年金を導入するメリット

費用負担は決して軽くないものの、企業型確定拠出年金を導入するメリットは多くあります。

- 掛金、手数料ともに全額損金計上できる

- 企業が支払う社会保険料を減らせる

- 福利厚生面で人材確保につながる

- 従業員にも運用益非課税や受取時の税金控除がある

企業型確定拠出年金にかかる費用は、掛金から導入コストまですべて損金として計上可能です。

拠出分は社会保険料を算出する際に加入者の給与から控除されるため、企業側・従業員側ともに年金や健康保険料が安くなります。

費用はかかるものの、代わりに法人税や社会保険料の軽減につながるのが大きなメリットです。

企業型確定拠出年金の利用により、企業の業績を問わず老後の備えができる点も福利厚生面の強みとなります。

会社負担の掛金は経費として全額損金計上できる

企業型確定拠出年金に関わる費用は、全額損金算入できます。

利益のまま計上すれば法人税の課税対象になるものの、企業型確定拠出年金を利用すれば損金計上した上で従業員の老後資産形成が可能です。

掛金だけでなく、導入費用や各種手数料もまとめて「確定拠出年金関連費用」として計上しましょう。

勘定項目は福利厚生費です。

関連費用を全額損金算入できると、法人税の対象となる課税所得が減少するため節税につながります。

会社が支払う社会保険料の負担を軽減できる

企業型確定拠出年金は、社会保険料を計算するときに加入者の給与から控除できます。

社会保険料は額面給与が多いほど高額になるため、折半して支払う企業側の負担は大きいです。

例えば厚生年金保険料は標準報酬月額の18.3%と決められており、企業側は9.15%分を負担する必要があります。

協会けんぽの健康保険料率は平均10.0%で、企業負担分は5.0%程度です。

標準報酬月額30万円の従業員について、掛金により2つの社会保険料負担がどの程度変わるのか計算しました。

| 企業型確定拠出年金の掛金 | 社会保険料の企業負担分(ひと月) | 年間の負担軽減額目安 |

|---|---|---|

| 0円(加入なし) | 42,450円 | – |

| 5,000円 | 41,743円 | 約8,500円 |

| 10,000円 | 41,035円 | 約17,000円 |

| 15,000円 | 40,328円 | 約25,464円 |

| 20,000円 | 39,620円 | 約33,960円 |

掛金5,000円程度でも、従業員1人あたり年間で約8,500円の負担軽減につながります。

加入する従業員の人数が多いほど、負担軽減幅は大きいです。

掛金を大きくし過ぎると、社会保険料の負担軽減効果以上に掛金負担が大きくのしかかります。

導入サポートを利用し、企業の規模や経営状態に合った掛金の決め方を相談しましょう。

福利厚生の充実がアピールできて人材確保につながる

企業型確定拠出年金を導入していると、老後資産形成の観点から福利厚生の充実がアピールできます。

中小企業では、社内で魅力的な退職金制度を整えるのが難しいケースも少なくありません。

すでに在籍している従業員に対しても、手取り収入を減らさず退職金が用意されるのは満足度の向上につながります。

企業型確定拠出年金導入のアピールポイントは以下3つです。

- 転職後も資産移管で積み立てが継続できる

- 仮に会社が倒産しても積み立てた資産は保全される

- 自分で運用商品を選んで資産形成ができる

近年は終身雇用にこだわらない人も多く、数年働いたら転職するのは珍しくありません。

企業型確定拠出年金は転職が決まったら資産移管できるため、社内退職金制度と違い勤続年数を気にせず資産形成が継続できます。

独立して個人事業主になるときも、iDeCoへの資産移管が可能です。

会社が倒産しても、企業型確定拠出年金は外部で資産管理しているため運用してきた資産は全額保全されます。

投資教育を受けながら、会社負担の掛金で運用商品を選べるのも満足度が高くなるポイント。

給料が目減りする心配もなく、納得した上で老後資産の形成が可能です。

従業員にも社会保険料の減額や運用益非課税のメリットがある

企業型確定拠出年金は、企業側だけでなく従業員にも大きなメリットがあります。

- 毎月の社会保険料の支払いが減り手取りが増える

- 財形貯蓄と違い手取り給料を減らさず資産形成ができる

- 大きな運用益が出ても非課税

- 受取時に税制優遇が受けられる

企業側と同様に、給与から控除される毎月の社会保険料が減るため、手取り収入が増えます。

納める年金保険料が減るため将来受け取る年金も減額するものの、支払う社会保険料が安くなるため大きなデメリットにはなりません。

資産を形成する会社の制度の中には、給与から一定額が天引きされる財形貯蓄もあります。

企業型確定拠出年金は手取り収入が減らないため、「天引きが多く手取りが少ない」といった不満も出にくいです。

税制面で優遇が多いのも、企業型確定拠出年金のメリットです。

運用がうまくいき、大きな運用益が出ても利益に対して税金は一切かかりません。

受取時の税制優遇とは?

60歳以降にお金を受け取るときも、受取方法を選べてそれぞれに税制優遇があります。

| 受取方法 | 税制優遇 |

|---|---|

| 一時金として一括で受け取る | 税制上は退職金として扱われ、退職所得控除により所得税が安くなる |

| 年金として一定期間毎月受け取る | 税制上は雑所得の扱いとなり、公的年金等控除の対象となる |

| 一時金と年金の併用 | 上記の両方 |

一時金として受け取るときは、退職金所得控除により所得税の課税対象となる金額を減らせます。

勤続年数 退職所得控除額 20年以下 40万円×勤続年数 20年超 800万円+70万円×(勤続年数ー20年) 引用元:国税庁

確定拠出年金の制度上、勤続年数は累計加入年数です。

途中で転職しても、資産を移行して確定拠出年金に加入し続ければ勤続年数は伸ばせます。

課税対象となる退職所得の計算方法は以下の通りです。

退職所得=(受け取る金額-退職所得控除額)×2分の1

累計30年加入した人の退職所得控除額は1,500万円と計算できるため、運用結果が1,500万円以下なら全額非課税で受取可能です。

年金として受け取るときは雑所得として扱われ、受け取る厚生年金と合算して所得税の対象金額を計算します。

一時金として受け取るよりも計算が複雑になるため、従業員に受取時の説明をするには十分な知識が必要です。

従業員が企業型確定拠出年金加入を前向きに検討できるよう、メリットを分かりやすく伝えましょう。

\企業型確定拠出年金の無料相談はこちら/

企業型確定拠出年金の導入にはデメリットもある

企業型確定拠出年金の導入にはデメリットや注意点もあるため、専門家の意見も聞いて慎重な判断が必要です。

- 掛金や手数料負担は決して軽くない

- 導入コストだけでなく、継続して手数料と事務負担がかかる

- 加入者が少ないと手数料負担が重たいだけの制度になる

- 制度導入後の廃止や規約変更が難しい

- 従業員には元本割れや自由にお金を引き出せないデメリットがある

最も大きなデメリットは費用面で、損金算入で法人税が安くなるとはいえ費用負担は少なくありません。

加入者が少ないときや資金繰りが悪化したときは、費用負担が重たく感じられがちです。

企業型確定拠出年金を導入すると、廃止や規約を変更するには手間と時間がかかります。

加入する従業員もデメリットは0ではなく、導入時にも説明が必要です。

会社負担の掛金分だけ費用負担が大きくなる

企業型確定拠出年金の掛金は全額企業側が支払うため、費用負担が大きくなりがちです。

加入者1人につき毎月1万円の掛金を拠出するとき、加入者が20人いる職場ならひと月に20万円の負担増となります。

運用を始めると、加入者の全資産残高に対して資産管理手数料も発生し、金額が増えるごとに手数料も増額される仕組みです。

掛金を大きくすると福利厚生が充実して見え、人材確保や従業員の満足度につながるメリットはあります。

一方で、他に資金を回す余裕がなくなるほどの掛金を設定すると、財務状況を圧迫しかねません。

現在だけでなくこの先も確実に財源を確保し続けられるか、長期的な視点を持って掛金を設定しましょう。

掛金負担が不安なら選択制確定拠出年金(選択制DC)も選択肢に入れる

企業側の掛金全額負担に不安があるときは、選択制確定拠出年金(選択制DC)も選択肢に入れて検討しましょう。

選択制確定拠出年金は加入者の給与から掛金を拠出する制度で、企業側に掛金負担がありません。

掛金は給与から控除されるため、社会保険料の支払額も抑えられます。

受取時の税制優遇や運用益非課税は、企業型確定拠出年金と変わりません。

加入すると現在よりも手取りは減るため、従業員にとってはデメリットが大きく感じる可能性もあります。

導入コストのほか手数料や事務負担が継続してかかり続ける

企業型確定拠出年金は、導入時のコストに加えて毎月手数料が発生します。

新たに加入者が増えるときや、退職者が得るときは事務負担が増えるのもデメリットです。

事務的な手続きに加え、加入する従業員に対しては定期的な投資教育が義務付けられています。

講師探しや資料の準備を自社で行うと時間と手間がかかり、作業面で負担が増えて従業員から不満の声が出る可能性も。

従業員の負担を軽くしたいときは、企業型確定拠出年金の導入を支援するサポート会社に頼ると解決しやすいです。

導入時の書類準備や規約の策定を主導するだけでなく、投資教育や定期的な規約の見直しといったアフターフォローも行っています。

手数料や掛金の相談ができるほか、作業面でもサポートを受けられるのが特徴です。

費用削減のため自社だけで解決しようとせず、サポート会社も利用して企業と従業員双方の負担を減らしましょう。

加入者が少ないとメリットよりも手数料負担のほうが大きくなる可能性がある

加入者が少なく掛金額も少額なときは、法人税の節税効果よりも手数料負担のほうが大きくなる可能性があります。

加入者数や掛金によらず発生する手数料項目もあり、加入者が少ないと手数料が高いと感じやすいです。

なるべく多くの人が加入するよう、導入時の説明会でメリットを分かりやすく説明する必要があります。

例えば、iDeCoを利用すると加入者負担となる手数料も、企業型確定拠出年金なら会社側が負担するため従業員に余計な出費はありません。

掛金も全額会社負担となり手取り収入が減らないのも、従業員にとっては大きなメリットです。

想定される加入人数や掛金から、手数料の面で企業型確定拠出年金の導入が向いているか綿密なシミュレーションを行いましょう。

制度を導入すると廃止や掛金の減額が難しい

企業型確定拠出年金をやめたいときや掛金を減額したいとき、すぐに解約はできません。

掛金を減額したいときや算出方法を変えたいときは、規約を変更するために従業員の同意を得る必要があります。

企業型確定拠出年金制度そのものを廃止するときも、従業員全員の同意を得てから厚生局に届出が必要です。

規約で退職金制度として企業型確定拠出年金を導入していたら、代わりの制度を用意しないと従業員の納得も得られません。

制度内容を変更するたびに従業員の同意を得る必要があり、今すぐ減額や廃止を希望しても時間がかかります。

継続して制度の運用が可能なのか、他の退職金制度や資産運用が向いていないか慎重に検討しましょう。

従業員側にも元本割れリスクと掛金の扱いに関するデメリットがある

掛金を拠出しないとはいえ、企業型確定拠出年金には従業員側にもデメリットがあります。

- 元本割れリスクがある

- iDeCoよりも運用商品の選択肢が少ない

- 資産は60歳まで引き出せない

- 退職後に手続きせず放置すると年金として受け取れない

運用商品に投資信託を選ぶと、拠出金よりも評価額が少なくなるリスクがあります。

運用中に価格が右肩下がりになったり、換金したいタイミングで運用商品の評価額が下がったりすると元本割れしやすいです。

元本割れリスクを避けたい人は、預金型の運用商品を選びましょう。

大きく資産を増やせる可能性はないものの、信託報酬は発生せず利息が付きます。

ただし、運営管理機関ごとに取り扱う運用商品には限りがあり、iDeCoと比べると選択肢は少ないです。

老後に向けて自由に運用商品を選びたいときは、自身でiDeCoを運用するほうが向いている可能性もあります。

老後に備えた資産運用制度のため、掛金が60歳まで引き出せないのも確定拠出年金のデメリットです。

子どもの進学資金にしたい、住宅購入費用に充てたいと考えても資産は動かせません。

自由に運用資産を引き出したいときは、NISAや会社の一般財形貯蓄を利用しましょう。

退職後に手続きをしないと年金は宙に浮く

退職後、必要な手続きを行わず放置していると資産は国民年金基金連合会に自動移換されます。

自動移管されると現金化されるため、運用されず保管手数料で資産が目減りする一方です。

放置していていも年金として受け取れず、お金は宙に浮いた状態となります。

退職後は、6か月以内に他の企業型確定拠出年金やiDeCoへの移管手続きが必要です。

脱退しなくても、掛金を拠出せず今まで貯まった資産の運用だけを続けられます。

企業側は従業員に対して、退職後にするべきことや手続きの重要性を丁寧に説明しましょう。

\企業型確定拠出年金の無料相談はこちら/

企業型確定拠出年金の導入費用に関するQ&A

企業型確定年金の導入費用について、よくある質問をQ&Aでまとめました。

- 企業型確定拠出年金は手数料で損をする?

- iDeCoとの併用は可能?

- 運用により大きな損失が出たとき企業側に責任はある?

企業型確定拠出年金は手数料負担が大きなネックとなり、導入に対して慎重なケースが多いです。

iDeCoに加入している従業員がいるときは、併用や移管手続き、企業型確定拠出年金と比較したときのメリットも知っておく必要があります。

運用益のマイナスは原則として従業員本人の責任ですが、状況によっては企業が責任を問われるケースも。

疑問点を解決し、企業型確定拠出年金導入の判断材料にしましょう。

企業型確定拠出年金は手数料で損をするって本当?

企業型確定拠出年金は、掛金と手数料の支出が増える一方で法人税や社会保険料の削減効果もあります。

制度の導入で福利厚生が充実し、優秀な人材の確保につながれば会社の業績そのものが上がる可能性も。

しかし加入率が少ないと、手数料の支出ばかりが目立ち制度の導入で損をしたと感じやすいです。

法人税の削減効果と支出とのバランスは事前にシミュレーションを行い、慎重に判断しましょう。

企業型確定拠出年金とiDeCoは併用できる?

企業型確定拠出年金とiDeCoは併用が可能です。

しかし、併用するときはそれぞれの掛金を上限金額内におさめる必要があります。

併用時の掛金上限

| 年金の種類 | 掛金上限(ひと月) |

|---|---|

| iDeCo | 2万円 ※月額55,000円から他制度の掛金相当額を引いた額よりも少額、かつ2万円以内 |

| 企業型確定拠出年金 | 55,000円 |

企業型確定拠出年金に加入していないとき、従業員のiDeCo掛金上限額は23,000円です。

もし掛金上限を超えるiDeCoを運用していた従業員がいても、企業型確定拠出年金に加入後は自動的にiDeCoの超過金が減額されます。

企業側は、従業員のiDeCoに関して特別な手続きはないものの、超過分の減額がある点は事前に周知が必要です。

運用益がマイナスになったら企業側に責任は発生する?

運用がうまくいかず掛金が大きく目減りしても、責任は運用していた従業員にあり企業に責任は発生しません。

しかし、法律で義務付けられている投資教育をまったく行っていないと、訴訟リスクが発生する可能性も。

法令に基づいて定期的な投資教育を行い、従業員が以下の点で適切な投資判断が行えるよう導きましょう。

- 投資知識を持って運用商品を選べる

- リスク低減の観点から、分散投資や資産の配分が行える

- 運用状況の定期的な確認や見直しができる

運用がうまくいくと掛金以上に資産が増え、従業員のモチベーションアップにもつながります。

手間はかかるものの、定期的な投資教育は欠かさず行いましょう。

\企業型確定拠出年金の無料相談はこちら/