借りた借金の返済が難しくなった場合には、司法書士や弁護士で債務整理を行うのがおすすめです。

債務整理とは、借金の返済が難しくなった際に、弁護士や司法書士を介して借金を減額したり免除したりする方法を指します。

債務整理を行うときは、自己破産や個人再生も検討しているならおすすめの弁護士、債務が140万以下なら司法書士に依頼しましょう。

この記事は借金相談はどこがいいか、債務整理を検討している人へ向けておすすめの法律事務所19選をランキング形式で紹介します。

少しでも費用を抑えて相談したい人に、料金が安くて債務整理や任意整理の口コミはどこがいいのか、評判の良い事務所を以下にまとめました。

スクロールできます→

| 法律事務所 | 公式サイト | 着手金 | 実績 | 営業時間 | 所在地 |

|---|---|---|---|---|---|

はたの法務事務所 |

無料 | 相談実績は50万件以上 | 平日8時30分〜21時30分 土日祝日8時30分〜21時 |

東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 | |

法律事務所FORWARD |

過払い金調査無料 任意整理:5,000円〜 個人再生:300,000円〜 自己破産:300,000円〜 |

債務整理歴は10年以上 様々な企業との金銭トラブル解決事例あり |

平日10時〜18時 | 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 | |

渋谷法務総合事務所 |

過払い金調査無料 任意整理:20,000円~ |

例1:借入額が163万円で過払い金が発生し、50万円を取り戻すことができた。 借入残金の返済に充てたため、借金をゼロにできた。 例2:債務整理をして月々80,000円の返済が31,000円まで下げられた。 |

10:00~18:00(土日祝日を除く) | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 | |

弁護士法人ラピス法律事務所 |

任意整理:11,000円〜 個人再生:330,000円〜 自己破産:330,000円〜 |

– | 平日9時~19時 | 東京都新宿区新宿1-6-5 シガラキビル3F | |

司法書士法人 赤瀬事務所 |

任意整理:0円~ 個人再生:330,000円 自己破産:330,000円 |

相談実績は5万件以上 | 平日9時〜18時 | 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 | |

ライズ綜合法律事務所 |

任意整理:55,000円〜 ※非課税 ※残債務のない債権調査、過払い返還請求は着手金免除 ※分割払いOK 個人再生:473,000~583,000円 自己破産:418,000~583,000円 |

例1:3社月々6万円の支払いを任意整理で4万円まで減額 | 土日祝日9時〜21時 | 東京本店事務所:東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 東京中央事務所:東京都中央区八丁堀3-12-8 HF八丁堀ビルディング 2階 横浜事務所:神奈川県横浜市青葉区青葉台1-5-4 青葉台サンクスビル3階39号 大阪事務所:大阪府大阪市淀川区宮原4-1-45 新大阪八千代ビル 5階 |

|

弁護士法人みやび |

任意整理:0円~※1 個人再生:440,000円~ 自己破産:330,000円 |

債務整理の実績は1万件以上 | 平日10時〜20時 | 東京都港区東新橋1-1-21 今朝ビル5階 | |

| 無料 | – | 平日9時〜20時 土日祝日9時〜18時 |

東京事務所:東京都新宿区西新宿1-26-2 新宿野村ビル12階 大阪淀屋橋事務所:大阪市中央区高麗橋4-5-2 高麗橋ウエストビル2階 大阪難波事務所:大阪市中央区難波4-4−4 難波御堂筋センタービル8階 名古屋事務所:名古屋市中村区名駅3-28-12 大名古屋ビルヂング11階 (全国からの相談可能) |

||

ひばり法律事務所 |

任意整理:22,000円 個人再生:330,000円〜 自己破産:220,000円〜 |

例1:借入額が305万円から12万円になり、過払い金を50万円返還 例2:クレジットカードのキャッシング枠400万円程度を免責 |

10時〜19時 | 東京都墨田区江東橋4-22-4 第一東永ビル6階 | |

司法書士事務所 ユナイテッドフロント |

任意整理:22,000円〜 個人再生:別途相談 自己破産:別途相談 |

掲載なし | 9時~19時 ※不定休(土日も営業可) ※19時以降の予約も柔軟に対応 |

東京都新宿区西新宿1-14-15 タウンウエストビル4階 | |

ひろた法務事務所 |

任意整理:11,000円~(1社あたり) 個人再生:別途相談 自己破産:別途相談 |

掲載なし | 掲載なし | 大阪府大阪市北区天神橋2丁目3-8 MF南森町ビル 5階A号室 | |

ルシェル法律事務所 |

着手金22,000円(税込) ※100,000円以下は0円 |

掲載なし | 10時~18時 | 東京都港区赤坂2-10-12 生駒硝子ビル5階 | |

弁護士法人・響 |

– | 任意整理:55,000円~ 個人再生:330,000円〜 自己破産:330,000円〜 |

– | 月~金曜日(祝日・年末年始は除く)9時~18時 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

ベリーベスト法律事務所 |

– | 任意整理:無料 個人再生:550,000円~660,000円 自己破産:495,000~550,000円 |

債務整理の相談実績は13万1237件以上 ※2010年12月~2024年12月末の合計 |

平日9時30分~21時 土日祝日10時〜18時30分 |

東京オフィス:東京都港区六本木1-8-7 MFPR六本木麻布台ビル11階 (全国75拠点を展開※2026年1月現在) |

サンク総合法律事務所 |

– | 任意整理:55,000円 個人再生:440,000円~550,000円 自己破産:330,000円〜 |

– | 土日祝日9時30分〜18時30分 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 任意整理:1社毎に11,000円〜 個人再生:385,000円~ 自己破産:275,000円~ |

例1:債務額316万円が全額支払免除 例2:債務額552万円を442万円減額し、月々の支払額10万円が月々3.1万円まで減った |

平日9時30分~21時 土日祝10時〜18時 |

大阪本店:大阪市中央区北浜2-2-22 北浜中央ビル3階 東京支店:東京都新宿区新宿3-5-6 キュープラザ新宿三丁目4階 |

||

司法書士法人中央事務所 |

– | 無料 | – | 7時〜24時 | 東京本店:東京都新宿区西新宿2-1-1 新宿三井ビルディング9階 名古屋支店:愛知県名古屋市中区丸の内1-15-9 SUGAKICO第2ビル9階 大阪支店:大阪府大阪市北区梅田1-3-1 大阪駅前第1ビル10階 九州博多支店:福岡県福岡市博多区博多駅前1-9-3 博多駅前シティビル12階 (全国からの相談可能) |

東京ロータス法律事務所 |

– | 任意整理:22,000円 個人再生:330,000円 自己破産:220,000円 |

債務整理の事案が多数 | 平日10時〜20時 土日祝日10時〜19時 |

東京都台東区東上野1丁目13-2 廣丸ビル1-2階 |

アース法律事務所 |

– | 任意整理:22,000円~ 個人再生:330,000円〜 自己破産:220,000円〜 |

– | 10時〜19時 | 東京都港区新橋2-12-5 池伝ビル5階 |

債務整理に強い法律事務所おすすめランキング19選!費用が安く実績豊富な弁護士・司法書士を紹介

実績が豊富で手続きに精通している、債務整理に強い弁護士や司法書士のおすすめ事務所は以下の19社です。

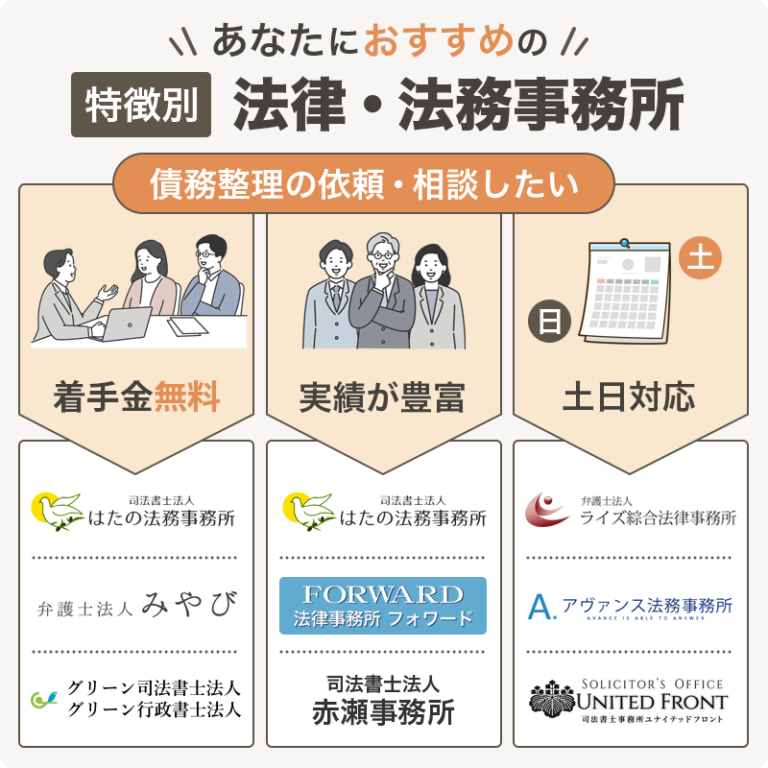

- はたの法務事務所

- 法律事務所FORWARD

- 渋谷法務総合事務所

- 弁護士法人ラピス法律事務所

- 司法書士法人 赤瀬事務所

- ライズ綜合法律事務所

- 弁護士法人みやび

- グリーン司法書士法人

- ひばり法律事務所

- 司法書士事務所ユナイテッドフロント

- ひろた法律事務所

- ルシェル法律事務所

- 弁護士法人・響

- ベリーベスト法律事務所

- サンク総合法律事務所

- アヴァンス法務事務所

- 司法書士法人中央事務所

- 東京ロータス法律事務所

- アース法律事務所

債務整理のおすすめランキングで紹介した各事務所の費用や特徴を、ここから詳しく説明します。

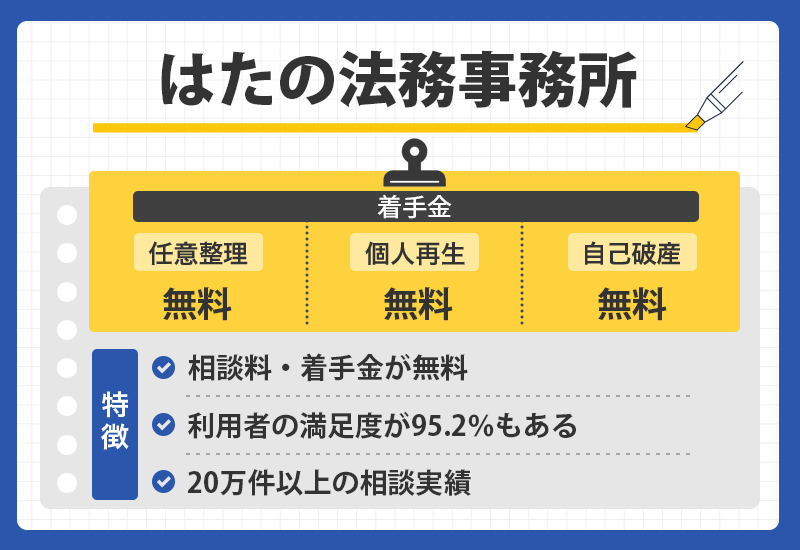

はたの法務事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:無料 基本報酬:22,000円~ 減額報酬:11% 過払い金報酬:22% ※10万円以下になる場合は14%と計算費用11,000円 |

| 個人再生 | 着手金:無料 基本報酬:385,000円~(再生委員へ支払う費用は220,000円~必要) |

| 自己破産 | 着手金:無料 成功報酬:220,000円~(管財事件だと220,000円~必要) |

- 相談料・着手金は無料

- 全国どこでも無料で出張対応

- 相談実績50万件以上

- 専門家が丁寧にヒアリングして最適な解決策を提案

はたの法務事務所の最大の特徴は着手金が0円な点です。

着手金以外に相談料もかからないため、借金問題を今すぐ解決したいけれど手元にお金がなくて困っている人でも費用をかけずに相談できます。

全国どこでも無料で出張対応してくれるので、事務所に出向く手間なく返済について相談が可能です。

とにかく安く債務整理を始められる点と、サービスの充実度から相談実績は脅威の50万件!

実績重視で確実に借金問題を解決したい人に適しています。

専門家がじっくりと話を聞き、状況に合った解決策を示してくれるので、債務整理に関する知識がまったくない人でも安心して依頼が可能。

まずは、はたの法務事務所への無料相談からスタートしてみましょう。

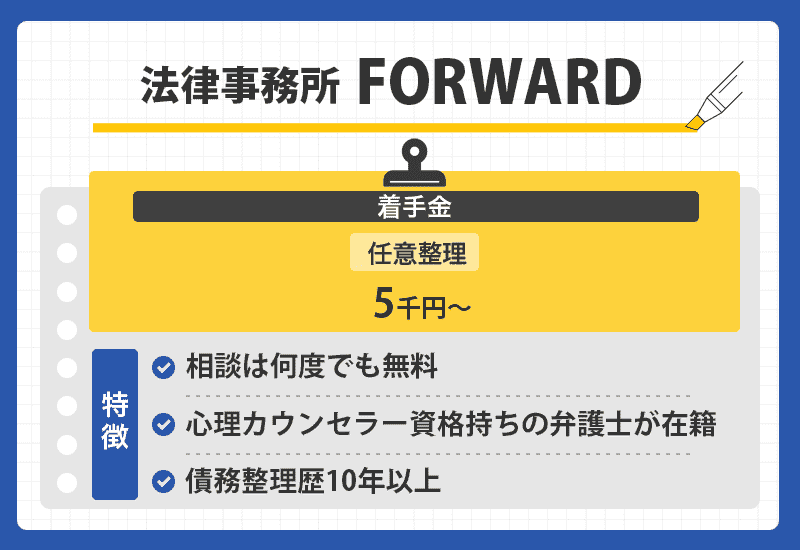

法律事務所FORWARD

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:5,000円〜 報酬金:応相談 |

| 個人再生 | 着手金:300,000円〜 報酬金:応相談 |

| 自己破産 | 着手金:300,000円〜 報酬金:応相談 |

- 何度でも相談無料で納得できるまで話を進められる

- 心理カウンセラー資格を持つ弁護士が在籍

- 電話相談は平日10時〜18時、メールは24時間受付

- 債務整理歴10年以上で多様な金銭トラブルを解決

法律事務所FORWARDは、納得できるまで何度でも無料で相談が可能です。

心理カウンセラー資格を持つ弁護士が在籍しているため、初めて債務整理について相談する人でも安心。

「とにかく借金に関するストレスをなくしたい」「督促や返済に追われているが何から始めたらいいかわからない」と悩んでいても、無料相談するだけで解決に繋がります。

24時間365日メール受付に対応しており、借金で悩みやすい夜間でも気軽に相談が可能。

また中小企業やベンチャー企業のトラブルに強い弁護士が在籍しており、個人以外で多くの企業でも金銭トラブルを解決している事例があります。

借金の金額が大きく本当に返済できるのか不安に感じている人ほど、実績が多い法律事務所FORWARDへ借金減額相談をしてみましょう。

渋谷法務総合事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:20,000円~ 減額報酬:11% 送金管理費:1社毎に月1,100円/回 ※残債務がない債権の調査や過払い請求は着手金免除 ※内容によって費用が異なる場合あり |

| 個人再生 | 問い合わせが必要 |

| 自己破産 | 問い合わせが必要 |

- 相談料無料

- 全国各地で無料相談会を開催

- 予約すれば土日祝日も対応

- 不動産登記・商業登記・相続など幅広い分野を取扱い

- 匿名で利用できる無料減額診断あり

渋谷法務総合事務所では相談料がかからず、全国で無料相談会を実施しています。

東京の事務所に行けない場合でも、地方の相談会を利用できるため、自宅近くで気軽に相談が可能です。

事前予約をすれば土日や祝日も対応してくれるので、平日に時間が取れない人にも向いています。

任意整理や過払い金の解決実績も多く、安心して相談できる事務所です。

また、不動産登記や商業登記、相続まで幅広く取り扱っている点も強みといえます。

借金がどの程度減額できるかを匿名で確認できる「無料減額診断」もあり、初回相談で実名を出すことが不安がある人でも、匿名で減額できるか診断可能です。

借金をどれだけ減らせるか気になる人は、匿名の無料診断を活用しましょう。

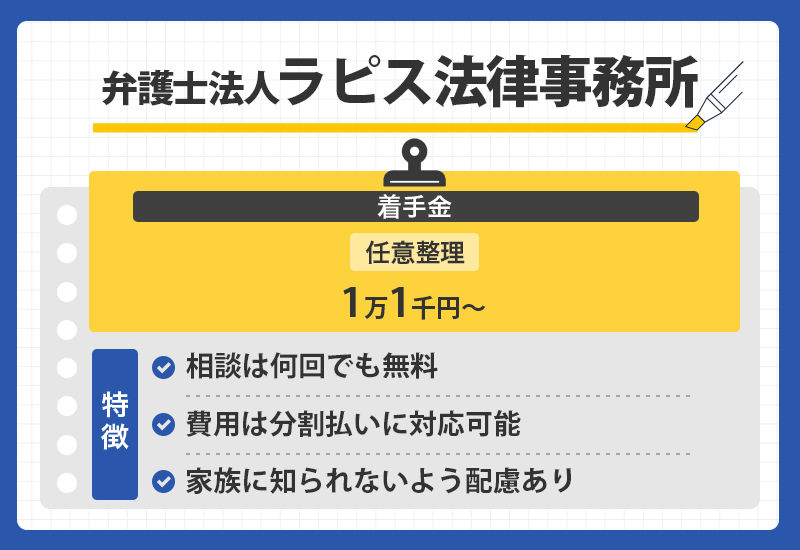

弁護士法人ラピス法律事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:11,000円〜 報酬金:11,000円〜 減額報酬金:減額分の11% |

| 個人再生 | 着手金: 330,000円~ 報酬金: 220,000円~ ※住宅ローン特別条項適用の場合は報酬金 330,000円~ |

| 自己破産 | 着手金: 330,000円~ 報酬金: 220,000円~ |

- 相談は何回でも無料

- 費用は分割払いに対応

- 住宅ローン特別条項の利用が可能

- 債務整理の手続きに精通している弁護士が在籍

- 家族に知られないよう配慮あり

弁護士法人ラピス法律事務所は、多様な債務整理に対応している法律事務所です。

保証人に負担をかけたくない人、家や車を手放したくない人、家族や勤務先に知られたくない人など、それぞれの事情に合わせて債務整理に詳しい弁護士がサポートします。

個人再生の際には「住宅ローン特別条項」の活用も対応しています。

この制度を利用すれば、住宅ローンを今まで通り支払いつつ、マイホームを手放すことなく債務整理ができます。

債権者や裁判所とのやり取りは弁護士がすべて代理で行い、郵便物も事務所宛に届くため、家族に気づかれる心配はありません。

相談は何回でも無料で、分割払いも可能です。

自分に合った解決方法で借金問題を整理したい人は、弁護士法人ラピス法律事務所に依頼しましょう。

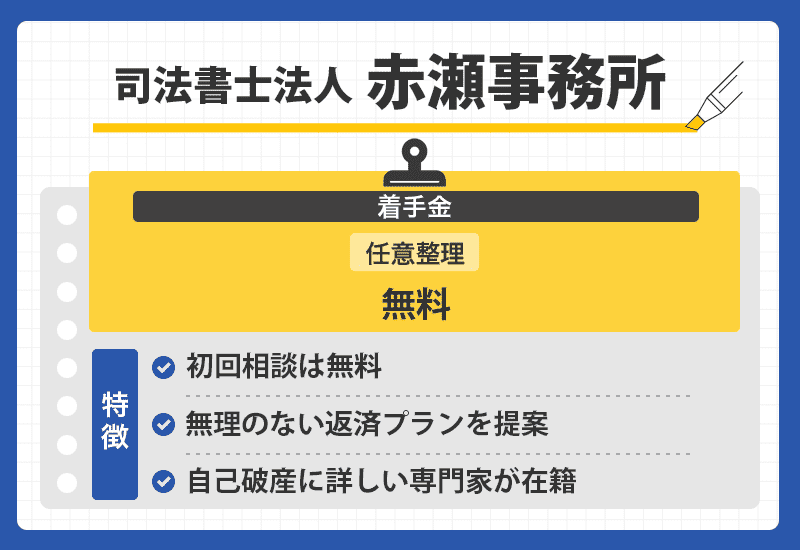

司法書士法人 赤瀬事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:0円~ 解決報酬金:22,000円 手数料:0円 |

| 個人再生 | 着手金:330,000円 完了報酬:110,000円 手数料:その他にかかる実費 |

| 自己破産 | 着手金:330,000円 完了報酬:110,000円 手数料:その他にかかる実費 |

- 初回相談無料

- 無理のない返済プランを提案

- 自己破産に詳しい専門家が在籍

- 周囲に知られないよう配慮

- 全国対応可能

司法書士法人 赤瀬事務所は2020年設立と比較的新しい事務所ながら、5万件以上の相談実績があり、利用者からの評判も高い点が特徴です。

幅広い業務の中でも債務整理に特化しているため、借金問題の解決方法に迷っている人でも安心して相談できます。

相談は無料で、依頼時には明確な料金提示を行い、分割払いにも対応しています。

特に自己破産の手続きに必要な書類作成を専門家に任せたい人に適した事務所です。

またプライバシー保護を徹底しているため、知人や友人に知られる心配もありません。

丁寧な対応で信頼を積み重ね、土日祝日も予約すれば相談可能。

費用面に不安を抱える人は、司法書士法人 赤瀬事務所に相談しましょう。

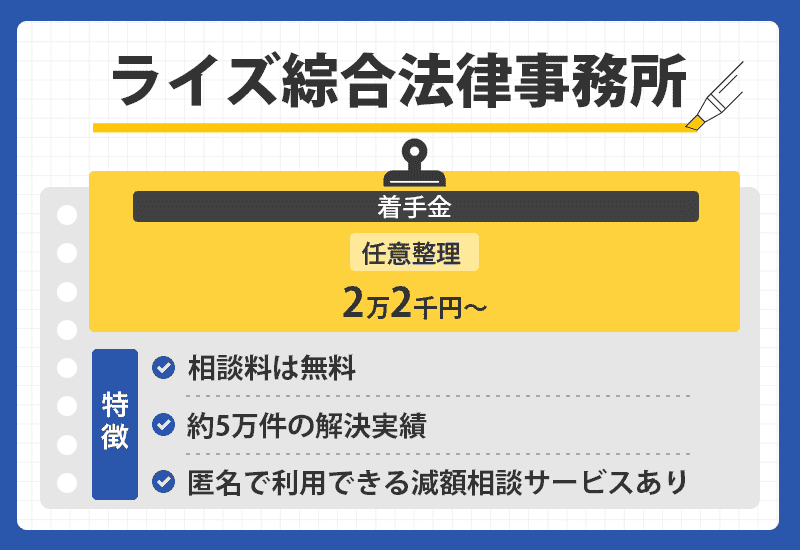

ライズ綜合法律事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:55,000円~ 報酬金:22,000円 減額報酬:11% 過払い金報酬:22% ※訴訟なら27.5% |

| 個人再生 | 着手金:473,000~583,000円 申立費用等実費:50,000円 ※非課税再生委員費用:150,000万円~ ※非課税過払い金報酬:22% ※訴訟なら27.5% |

| 自己破産 | 着手金:418,000~583,000円 申し立て費用:30,000円 ※非課税過払い金報酬:22% ※訴訟なら27.5%(手続き方法により管財人費用200,000万円~※非課税) |

- 相談無料

- 約5万件の解決実績

- 費用は分割払いに対応

- 匿名で利用できる減額相談サービスあり

ライズ綜合法律事務所は、約5万件の解決実績を誇り、特に債務整理に強みを持っている法律事務所です。

依頼者にとって最適な解決方法を提案しており、相談料も無料のため費用面での心配はいりません。

債務整理の分野においても、約5万件の解決実績があるため、知識や実績の豊富な事務所を選択したい人におすすめです。

引用元:ライズ綜合法律事務所

全国対応で分割払いも可能なため、費用の準備に不安がある人でも利用しやすい環境です。

匿名で利用できる減額相談サービスも提供しており、周囲に知られずに返済額の減額可能性を確認できます。

返済額をどの程度減らせるか気になる人は、公式サイトの減額相談サービスを試してみましょう。

弁護士法人みやび

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 ※債務整理、過払いは(何度でも)相談無料 |

| 任意整理 | 着手金:0円~※1 解決報酬:22,000円(税込) 減額報酬:11%~(税込) 過払い金報酬:22%~(税込) |

| 個人再生 | 440,000円~ |

| 自己破産 | 着手金:330,000円 成功報酬:220,000円 |

※1 任意整理の費用を準備できず借金問題が解決できない状況を避けるため、また債務額が少ない場合に費用が過大にならないよう配慮した料金体系となっています。詳細は問い合わせにて確認してください。

- 債務整理や過払い金の相談は何回でも無料

- 弁護士対応でも納得できる料金設定

- 休日でも相談可能

- 債務整理と退職代行がもっとも得意な分野

弁護士法人みやびは、債務整理や過払い金請求の実績が豊富な法律事務所です。

2009年に設立されて以来、1万件を超える債務整理や過払い金相談に対応しており、テレビやラジオのCMで知っている人もいるかもしれません。

誰にも打ち明けられずに困っている人の気持ちに寄り添い、状況に合わせた最適な解決策を弁護士が提案してくれます。

豊富な経験と知識をもとに解決方法を考えてくれるため、借入期間が長く返済の目処が立たなくなってしまった人でも一度相談してみる価値はあるでしょう。

また弁護士だからこそ、法的に認められた強い交渉力を活かして、債権者と直接交渉が可能。

利息の減額や返済条件の見直しなど、依頼者にとってより有利な形での解決が期待できます。

さらに、司法書士では対応できない140万円を超える案件や訴訟対応も一貫して任せられるため、多額な借金で困っている場合でも安心して相談できます。

相談は無料なので、まずは弁護士法人みやびに問い合わせましょう。

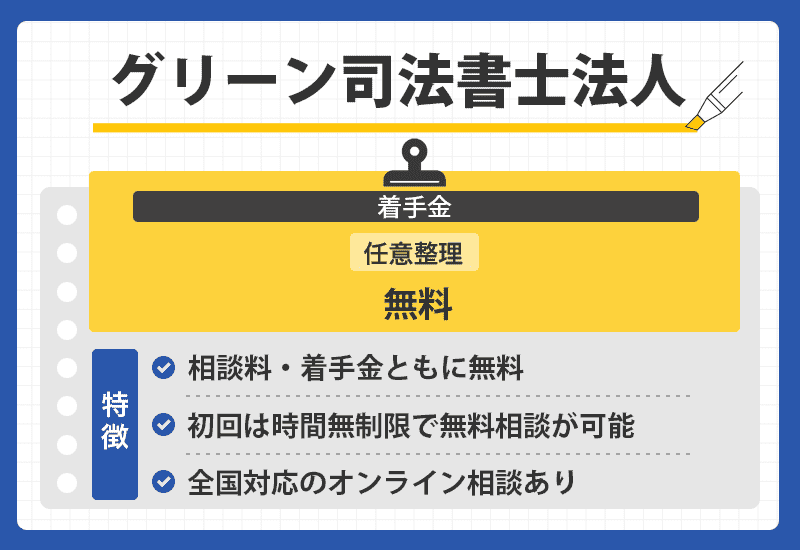

グリーン司法書士法人

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:無料 基本料金:1社ごとに21,780円〜 ※別途実費等は必要 |

| 個人再生 | 着手金:無料 基本料金:330,000円 ※2社以降1社毎に22,000円が必要 ※住宅ローン特例計画案付は55,000円が必要 |

| 自己破産 | 着手金:無料 基本料金:264,000円〜 ※2社以降1社毎に20,900円が加算 ※別途実費等は必要 |

- 相談料・着手金ともに無料

- 初回は時間無制限で無料相談が可能

- 各事務所は最寄り駅から徒歩2〜4分の好立地

- 全国対応のオンライン相談あり

グリーン司法書士法人は、相談料も着手金もかからずに依頼できる事務所です。

初回相談は時間無制限のため、債務整理についてじっくり話したい人や、時間に追われず安心して相談したい人に向いています。

無料相談では、債務整理の基本ルールの説明や必要事項の聞き取りを実施。

状況に合わせた解決方法を提案され、内容や費用に納得した段階で依頼に着手する流れです。

利用者が納得してから取りかかるため、債務整理が必要か不安に思っている人も心配はいりません。

札幌から大阪まで4つの拠点を持ち、どの事務所も駅から徒歩2〜4分とアクセスしやすい立地にあるため、車を所持しない人でも気軽に相談しに行けます。

遠方に住んでいる場合でも、オンライン相談だと全国対応しているため気軽に相談が可能です。

時間を気にせず相談したい人やオンラインで相談したい人は、グリーン司法書士法人に問い合わせましょう。

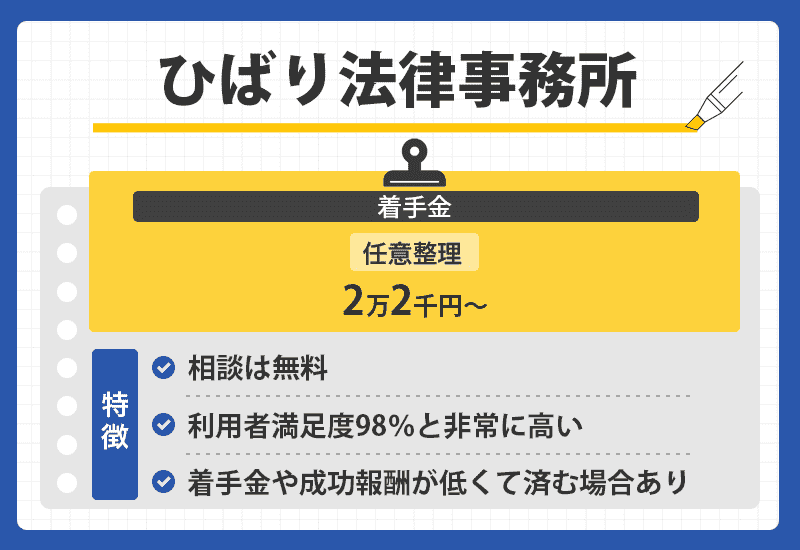

ひばり法律事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円 報酬金:22,000円~ 減額報酬:11% 過払い金報酬:22% ※訴訟だと27.5% |

| 個人再生 | 着手金:330,000円~ 報酬金:220,000円~ |

| 自己破産 | 着手金:220,000円~ 報酬金:220,000円~ |

- 相談は無料

- 分割払いに対応

- 債務整理を得意とする弁護士が在籍

- 利用者満足度98%と非常に高い

- 着手金や成功報酬が低く抑えられる場合あり

- 全国対応

ひばり法律事務所は債務整理に強い弁護士が在籍し、利用者の満足度が98%と非常に高いことが特徴です。

相談は無料で、費用の分割払いも応じてもらえます。

過払い金請求では着手金がかからないケースや、自己破産に関する報酬が比較的低く設定されている場合もあり、安く依頼できることもあります。

ひばり法律事務所は全国対応可能なため、相談したい人は連絡してみましょう。

メールでの予約も可能です。

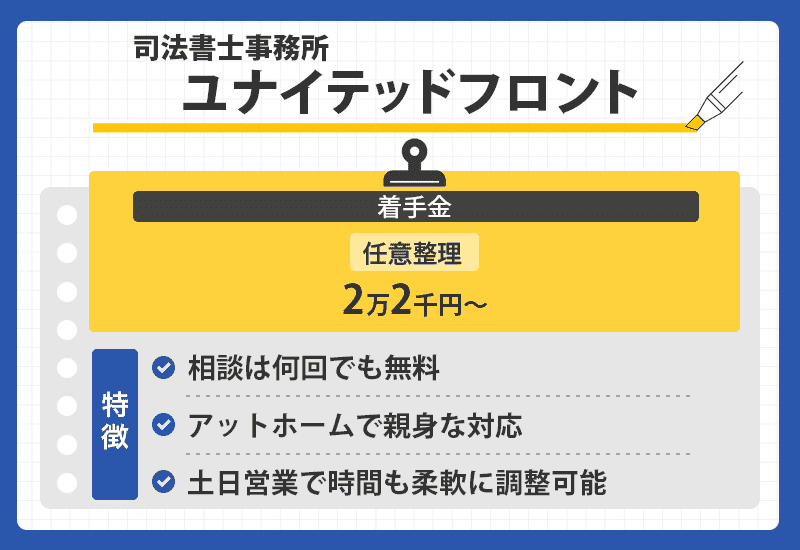

司法書士事務所ユナイテッドフロント

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円〜 減額報酬金:減額分の11% 送金管理費:1社毎に月1,100円/回 通信費:11,000円 顧問料:22,000円 過払い返還報酬:任意交渉(金33,000円+回収額の22%) 裁判代理:金33,000円+回収額の27.5% |

| 個人再生 | 別途相談 |

| 自己破産 | 別途相談 |

- 相談は何回でも無料

- 債務整理の手続きに精通している司法書士が在籍

- アットホームで親身な対応

- 債務整理で高評価、遠方からの利用者も多数

- 新宿駅より徒歩5分!土日営業で時間も柔軟に調整可能

司法書士事務所ユナイテッドフロントは、債務整理を専門とする司法書士事務所です。

開業以来、借金問題を中心に扱い、債務整理の経験と実績が豊富な司法書士が在籍しています。

アットホームで親しみやすい雰囲気で、丁寧にヒアリングしつつ一人ひとりに寄り添ってくれます。

他事務所で満足できなかった場合に、セカンドオピニオンとして利用するのもおすすめです。

債務整理に関する評判が高く、遠方からの相談者も多い点が特徴。

新宿駅から徒歩5分とアクセスが良く、土日も営業しているため、平日に時間が取れないサラリーマンや主婦でも利用しやすいです。

営業時間は19時までですが、20時以降も柔軟に対応してくれるため、仕事帰りに立ち寄ることも可能です。

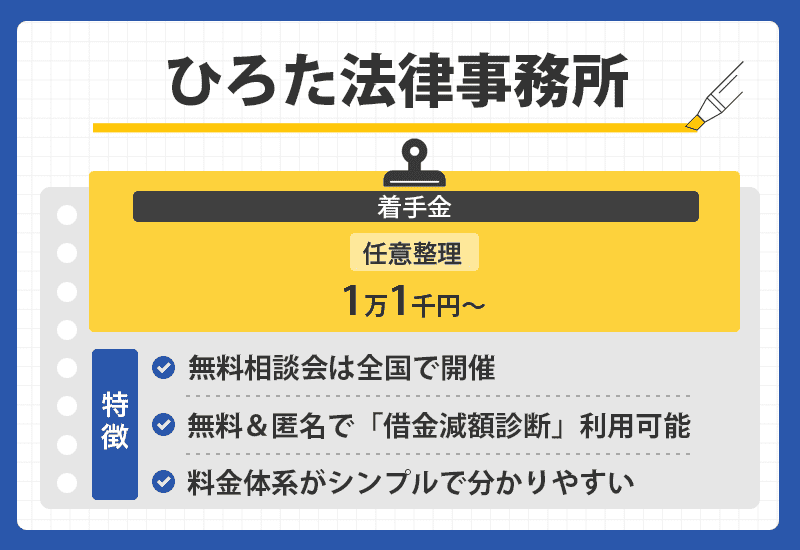

ひろた法律事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:11,000円~(1社あたり) 解決報酬金:11,000円~(1社あたり) 管理費用:33,000円 減額報酬金:11%(税込) 基本報酬:0円 事務手数料:0円 |

| 個人再生 | 住宅特無:440,000円 住宅特有:660,000円 |

| 自己破産 | 同時廃止:330,000円 管財事件:550,000円 |

| 成功報酬 | 減額報酬金:減額金額×11.00% 返還報酬金:返還金額×22.00% 任意和解 返還報酬金:返還金額×27.50% 返還訴訟 |

- 無料相談会を全国で定期的に開催

- 無料&匿名で「借金減額診断」が利用できる

- 債務整理の手続きについて幅広く対応してくれる

- 料金体系がシンプルで分かりやすい

ひろた法律事務所は大阪にありますが、北海道から沖縄まで全国で無料相談会を開催しています。

借り入れの減額診断が無料でできるWebサイトもあるので活用しましょう。

個人情報は以下4つのみ入力すればよいので、気軽に診断できます。

- 住んでいる県

- 年齢

- メールアドレス

- 電話番号

名前は匿名でOKなので、家族や会社にバレません。

あとは以下4つの質問に答えるだけ。

- 借入総額

- 借入先の数

- 借入期間

- 毎月の返済額

現在の借入金額からいくら減らせるのか、具体的な数字を教えてもらえます。

無料相談会は事前予約制なので、ホームページのお問い合わせフォームから予約しましょう。

ルシェル法律事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 ※債務整理、過払いは(何度でも相談無料) |

| 任意整理 | 着手金:着手金22,000円(税込) ※100,000円以下は0円 報酬金:債権者1件毎に22,000円(税込) 減額報酬:11%~(税込) 過払い金報酬:22%~(税込) |

| 個人再生 | 660,000円~ |

| 自己破産 | 550,000円~ |

- 債務整理や過払いは何回でも相談無料

- 全国対応可能

- 休日でも対応可能

- 費用は分割払いに対応

ルシェル法律事務所では、債務整理や過払い金に関する相談を、納得できるまで何度でも無料で行えます。

事前に予約をすれば土日・祝日の相談にも対応しているため、平日は仕事で忙しいという方にも利用しやすい事務所です。

2025年11月に開業したばかりのため、相談したいなら予約が取りやすい今が狙い目。

費用の分割払いが可能なため、「借金に悩んでいるけれど相談後の費用がかかったらどうしよう…」と金銭面に不安がある場合でも安心して依頼できます。

依頼者一人ひとりに寄り添い、オーダーメイドの解決策を提案する弁護士が在籍していることも心強いポイント。

女性の弁護士が対応してくれるため、借金問題に悩んでいるけれど普通の弁護士事務所では相談しにくいと感じている女性でも安心して相談できます。

自分に合った解決方法を知りたい人は、ルシェル法律事務所の無料相談を利用してみましょう。

弁護士法人・響

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:55,000円~ 報酬金:11,000円~ 減額報酬:11% 過払い金報酬:22% ※訴訟だと27.5% |

| 個人再生 | 着手金:330,000円~ 報酬金:220,000円~ |

| 自己破産 | 着手金:330,000円~ 成功報酬:220,000円~ |

- 相談料は無料

- 分割払いに対応

- 24時間365日相談可能

- 費用の詳細を丁寧に説明

- 担当の弁護士だけでなく事務所全体で解決をサポート

「弁護士法人・響」は、専任の弁護士とスタッフが付き、他の専門家とも協議をしつつ事務所全体で債務整理の問題を解決してくれる事務所です。

相談は無料で、弁護士費用も分割払いに対応しています。

初期費用はかからないため、手元にお金がなくても依頼がしやすいです。

依頼前に費用の内訳を丁寧に説明してくれて、費用に関しての心配もありません。

追加の費用が発生する場合も含めて丁寧に説明してくれるため、納得した上で依頼をできるのがメリットです。

24時間365日いつでも相談を受け付けており、仕事や家庭の事情で日中に時間が取れない人でも夜間や休日を活用して相談可能です。

一人の弁護士だけでなく事務所全体で問題解決に取り組んでくれるため、複数の専門家の意見を参考にしながら債務整理を進めたい人は「弁護士法人・響」を利用しましょう。

ベリーベスト法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 手数料:無料 報酬金:22,000円 減額報酬:11% 過払い金報酬:22% ※訴訟だと27.5%事務手数料:44,000円 |

| 個人再生 | 基本報酬:550,000円~660,000円 成功報酬:無料 事務手数料:44,000円 |

| 自己破産 | 基本報酬:495,000~550,000円 事務手数料:44,000円(手続き方法により管財人費用200,000万円~※非課税) |

- 相談は何度でも無料

- 分割払いや後払いに対応

- 全国75か所にオフィスを展開

- 累計相談件数は13万1237件以上※1

- 弁護士330名以上と専門チームが在籍※2

- 匿名で利用できる減額診断あり

※1 2010年12月~2024年12月末の合計

※2 2010年12月~2024年10月末の合計

ベリーベスト法律事務所は何度でも無料で相談ができ、全国に75か所の拠点があって相談しやすいのがメリットです。

費用は分割払いや後払いに対応しているため、すぐに支払えるお金を持っていない人でも利用できます。

累計13万1237件以上の相談実績を誇り、実績を重視して選びたい人にも適しています。

330名を超える弁護士や専門チームが在籍しており、経験豊富な弁護士が連携して対応してくれることが特徴です。

債務整理に不慣れな人に対しても、丁寧なサポートを行ってくれます。

匿名で減額診断もできるため、まず返済額の確認をしたい人は減額診断を利用しましょう。

サンク総合法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:55,000円 報酬金:11,000円 減額報酬:11% 過払い金報酬:22% ※訴訟だと27.5% |

| 個人再生 | 着手金:440,000円~550,000円 報酬金:110,000円~ |

| 自己破産 | 着手金:330,000円~ 成功報酬:110,000円~ |

- 相談料は無料

- 費用は分割払いに対応

- 借り入れに関する相談を24時間365日受け付けている

- 全国対応可能

- 月600件以上の相談実績

サンク総合法律事務所は、月600件以上の相談に対応している実績豊富な法律事務所です。

初期費用は0円で、分割払いにも対応しているため、資金に余裕がない人でも安心して相談できます。

費用の不安からこれまで相談できなかった人も、気軽に利用しやすい環境です。

借り入れに関する相談は24時間365日いつでも無料で受け付けており、平日に時間が取れない人でも相談可能。

相談費用をかけずに利用したい人や平日だと忙しい人には、24時間相談ができるサンク総合法律事務所への相談を検討しましょう。

アヴァンス法務事務所

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 相談料 | 無料 |

| 任意整理 | 着手金:1社毎に11,000円〜 減額報酬金:11% 過払い金報酬:22% ※別途事務手数料は必要 |

| 個人再生 | 費用:385,000円~ 予納金、申立印紙代の実費:50,000円程度 ※事件内容によって別途追加料金が発生するケースあり |

| 自己破産 | 着手金:275,000円~ 申立印紙代や予納金の実費:50,000円程度 ※管財事件は管財人の選任によって別途費用 ※事件内容によって別途追加料金が発生するケースあり |

- 任意整理の着手金は分割払いが可能

- 女性専用ダイヤルあり

- 1社のみなら費用を安く抑えられる

- 平日は21時まで相談受付

- 各部署で得意な分野を担当しつつサポートしてくれる

アヴァンス法務事務所では、任意整理にかかる着手金の分割払いが可能な事務所です。

女性専用ダイヤルが用意されているので、初めての債務整理で女性スタッフに対応してもらいたい女性でも安心です。

任意整理は1社ごとに費用が発生しますが、1社だけの場合は着手金11,000円〜で依頼できます。

借入件数が少ない人なら、無理のない費用で債務整理を進めていける可能性も。

電話相談は平日21時まで可能なため、仕事終わりや子どもの寝かしつけが落ち着いた後でも相談できます。

また、担当者は一人に限定されず、各分野の専門スタッフが連携してサポートしてくれる点も強みです。

任意整理の着手金を一括で用意するのが難しい人や、債権者が1社のみの人はアヴァンス法務事務所に相談しましょう。

司法書士法人中央事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:無料 報酬金:要問い合わせ(完全成功報酬制) ※成功報酬は税と実費が別途発生 |

| 個人再生 | 着手金:無料 報酬金:349,800〜399,800円 |

| 自己破産 | 着手金:無料 報酬金:328,680円 ※裁判所費用は別途必要 ※分割払いは柔軟に応じます。 ※裁判所費用:200,000円〜 ※印紙代や切手代の実費は必要 |

- 相談料と着手金は無料

- 任意整理と過払い金請求は完全成功報酬制

- 報酬金は分割払い可能

- 積立金制度も導入している

- Webからは24時間受け付け、電話は24時まで対応

司法書士法人中央事務所は相談料着手金が不要で、過払い金請求と任意整理は完全成功報酬制の司法書士事務所です。

完全成功報酬制なので、過払い金の請求や任意整理に失敗すると費用はかかりません。

報酬金の分割払いも可能で、手元資金が少ない状態でも依頼しやすい環境が整っています。

積立金制度は、利用者が毎月決められた金額を専用口座に積み立てる仕組みです。

事前に積立した資金で債権者と交渉を行うので、債権者から「滞納の可能性が低い」と判断されやすいのがメリット。

長期分割払いや利息カットの交渉がスムーズに進みやすくなります。

積み立てた資金は手続き終了後に報酬金の支払いに充てられるため、一括払いに不安がある人や分割額を抑えたい人にも向いています。

相談はWebなら24時間、電話は24時まで可能で、時間を気にせず問い合わせできる点も安心です。

積立金制度を活用して交渉を有利に進めたい人は、司法書士法人中央事務所に相談しましょう。

東京ロータス法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円 報酬金:22,000円 減額報酬:11% 過払い金報酬:22% ※訴訟の場合だと27.5%その他諸費用が必要な場合あり |

| 個人再生 | 着手金:330,000円 報酬金:330,000円 諸費用:55,000 |

| 自己破産 | 着手金:220,000円 報酬金:330,000円 諸費用:55,000円(手続き方法により管財人費用20万円~※非課税) |

- 相談は無料

- 土日祝も10時〜19時まで対応

- メールによる相談も可能

- 全国対応

- 実績や経験に基づいた独自ノウハウあり

東京ロータス法律事務所は、相談のしやすさにこだわっていて、何度も無料で相談できる事務所です。

通話料はかからず、土日祝日も相談を受け付けしているので、平日に時間が取れない人でも利用可能です。

電話で話しにくい人はメールでの問い合わせも可能です。

「お金がなくて相談できない」「思ったことを上手く言葉にできない」といった依頼者の不安にも配慮して、様々な方法で無料相談ができる事務所です。

豊富な実績と経験から培った独自のノウハウを活かし、それぞれに適した解決策を提案してくれます。

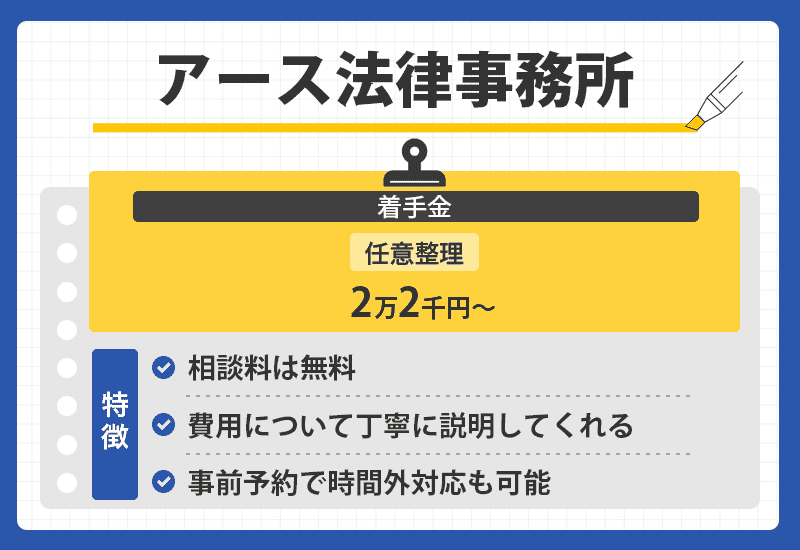

アース法律事務所

| 項目 | 詳細 |

|---|---|

| 相談料 | 無料 |

| 任意整理 | 着手金:22,000円~ 報酬金:22,000円~ 減額報酬:11% 過払い金報酬:22% ※訴訟だと27.5% |

| 個人再生 | 着手金:330,000円~ |

| 自己破産 | 着手金:220,000円~ |

- 相談料は無料

- 費用について丁寧に説明してくれる

- 着手金は低めに設定

- 分割払いが可能

- 事前予約で時間外対応も可能

アース法律事務所は、事前に予約すれば時間外でも対応してもらえます。

着手金が低く設定されており、費用の内容も丁寧に説明してくれるので、料金面に不安を抱える人でも安心して相談できます。

着手金が無料で分割払いにも応じてもらえるため、初期費用の負担を抑えたい人に適しています。

事前の予約をすれば時間外でも対応可能で、なかなか相談する時間が取れない人にもおすすめです。

電話だけでなくメールでの問い合わせにも対応しているため、直接話しにくい人でも気軽に利用できるのが魅力です。

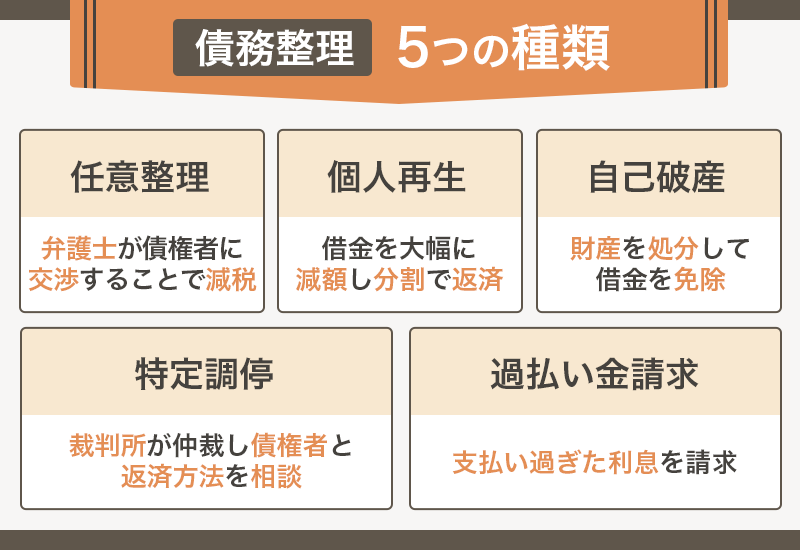

債務整理の方法は大きく分けて5種類!それぞれの基本知識とおすすめの方法をチェック

債務整理には、主に次の方法があります。

- 任意整理

- 個人再生(民事再生)

- 自己破産

- 特定調停

- 過払い金請求

それぞれの方法によって、裁判所を介するかどうかや返済負担の軽減度合いが異なります。

各手段のメリットとデメリットを以下の通りまとめました。

| 方法 | 減額対象の金額 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | ・将来的にかかる利息 ・遅延損害金 |

・返済額を減らせるので負担が軽くなる ・家族や周囲に知られにくい ・財産を手元に残したまま進められる |

個人の信用情報が記録に残る |

| 個人再生(民事再生) | 最大借入残高の10分の1まで減額できる | ・減額可能な金額が大きい ・財産がそのまま残る |

・官報に個人再生した事実が掲載される ・手続きが長期間になる ・保証人に返済義務が移る |

| 自己破産 | すべての借入額が免除される ※一部除く |

・ほとんどの借り入れが免除される(一部除く) ・無収入でも申立てできる ・生活に欠かせない財産は保持できる ・手続き後に得た財産は手元に残せる |

・信用情報に記録が残る ・高額な財産を手放す必要がある ・官報に自己破産したと掲載される ・手続き中に就けない仕事がある ・保証人に返済義務が移る |

| 特定調停 | 将来的にかかる利息 | ・費用の負担を抑えられる ・調停委員が債権者との交渉を代行してくれる ・強制執行の停止も可能 ・財産を維持できる |

・債務名義が作成されるため強制執行が行いやすくなる ・裁判所での手続きに時間と労力がかかる ・成功率が低め ・信用情報に記録が残る ・過払い金の返還は受けられない |

| 過払い金請求 | グレーゾーン金利で借り入れした金額(完済後10年以内) | ・借り入れを完済していれば過払い金を取り戻せる ・完済しているなら信用情報に記録されない ・借入残高と相殺されず過払い金をそのまま受け取れる |

・返済中に手続きを行うと一時的に信用情報へ登録される場合がある ・完済から10年を超えると過払い金を請求できなくなる |

どの方法を選んでも共通して、債務整理を行った事実は個人の信用情報に記録されます。

信用情報には記録が5〜10年間残り、その間はローンやクレジットカードの申し込みをしても、返済能力がないと判断されて審査に通過できません。

ただし、長期延滞をした時点で信用情報にはすでに延滞の履歴が残っているため、債務整理による記録自体を大きなデメリットと考えにくい側面もあります。

自分に合った方法を選べるよう、メリットとデメリットを正しく理解しておきましょう。

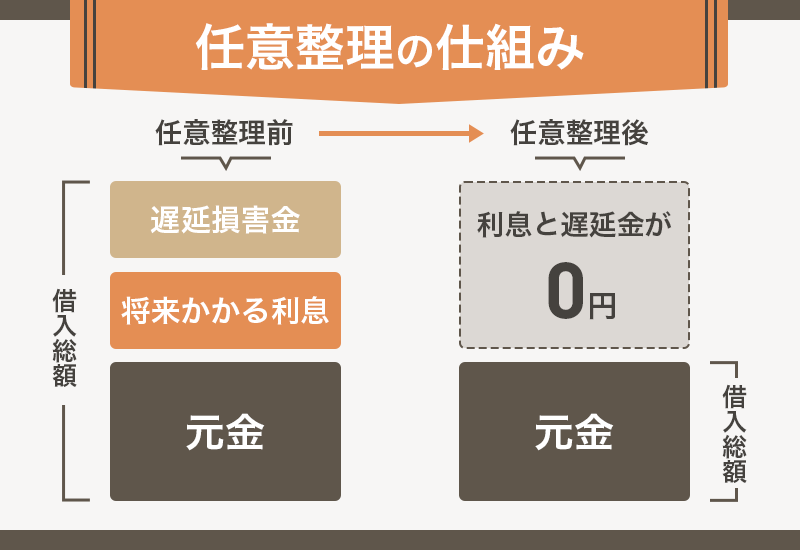

【裁判所を通さない手続き】任意整理は借入先と交渉して将来的にかかる利息をカットしてもらう方法

任意整理は裁判所を通さず、借入先との交渉で将来の利息や遅延損害金を免除してもらう手続きです。

| 減額可能な金額 | ・将来的にかかる利息 ・遅延損害金 |

|---|---|

| 条件 | ・安定収入と返済の意思がある ・3年~5年で返済可能 |

| 費用の相場 | 借入先1件毎に5万円~10万円 |

| 手続きに必要となる期間 | 3か月~6か月 |

任意整理は、弁護士や司法書士が代理で交渉し、今後かかる予定の利息や遅延損害金を減らしてもらう方法です。

返済能力がある人を前提としているものの、家族や勤務先に知られにくく、財産を失う心配も少ないため、比較的デメリットの少ない債務整理。

元金を3~5年かけて返済すればいいので、返済負担を大きく軽減できます。

例えば、金利18.0%で200万円を借りている場合、3年間でおよそ60万2,000円の利息が発生します。

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

返済が遅れて遅延損害金が加わると、負担はさらに増えてしまいます。

任意整理を行えば、本来支払うはずだった約60万円の利息を免除してもらえるため、返済の負担を軽くできる可能性が高いです。

ただし任意整理を利用するには、安定収入と返済の意思があり、3年~5年で完済する見込みが必要。

依頼費用の目安は借入先1件につき5万~10万円ほどです。

一見高額に思えても、減額できる利息を考慮すれば多くのケースで任意整理した方が最終的な支払金額は低くなります。

手続き期間は3~6か月程度と比較的短く、早めに借り入れ問題を解決したい人に適した方法です。

- 返済額を減らせて支払いしやすくなる

- 家族や周囲に知られる可能性が低い

- 財産を手元に残したまま手続きできる

- 個人の信用情報に記録が残る

【裁判所を通じた手続き】個人再生は元金を含めて返済額を大きく減らせる方法

個人再生(民事再生)は裁判所での手続きを通して、元金を含めて返済額を大きく減らせる方法です。

| 減額可能な金額 | 借入残高を最大10分の1まで減額可能 |

|---|---|

| 条件 | ・安定収入と返済の意思がある ・3年~5年で返済可能 ・借入残高が5,000万円を超えていない |

| 費用の相場 | 50万円~60万円 |

| 手続きに必要となる期間 | 1年~1年半 |

個人再生の大きなメリットは、返済額そのものを大幅に減らせる点です。

実際にどの程度減額できるかは、現在の借入残高によって変わります。

| 借入額 | 個人再生後の返済額 |

|---|---|

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借入額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下 | 借入額の10分の1 |

借入額が100万円未満だと、個人再生による減額はできません。

例えば借入額が500万円であれば、100万円まで減額可能です。

3,000万円を以上の借入額なら、最大で10分の1まで減らせます。

個人再生は、済を続けやすくするために借入額を大幅に減額する制度です。

返済義務自体は消えないので、安定した収入と返済の意思を持ち、3~5年で完済できる人が対象となります。

ただし、借入残高が5,000万円以上の人は利用できない点に注意が必要です。

費用は50万~60万円程度かかりますが、多くのケースでは個人再生を利用して総返済額を大幅に抑えられています。

一方で、手続き完了までに1年~1年半かかることは理解しておきましょう。

- 大幅な減額が期待できる

- 財産を手元に残せる

- 官報に手続きをした事実が掲載される

- 手続完了まで時間がかかる

- 保証人に返済義務が発生する

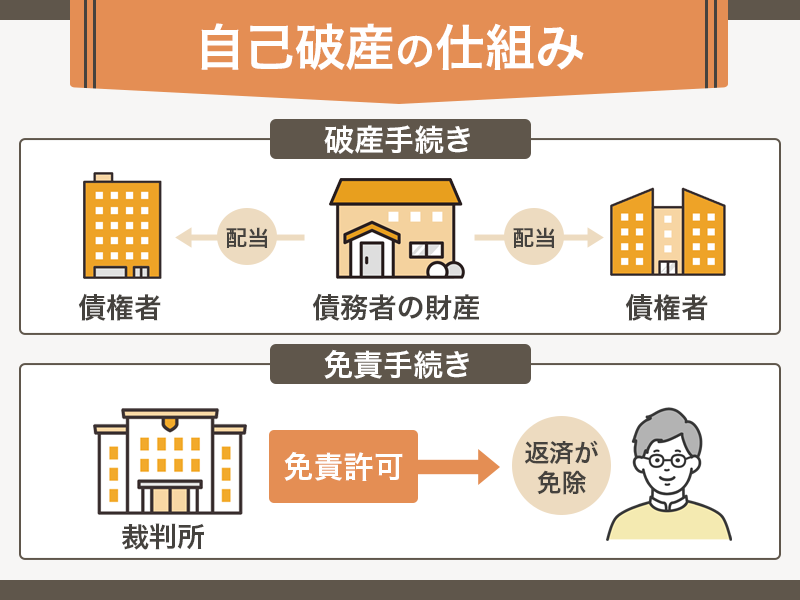

【裁判所を通じた手続き】自己破産はすべての返済が免除される代わりに制限が大きい

自己破産は裁判所での手続きを通じて、借り入れをすべて免除してもらえる債務整理です。

しかし返済が免除される代わりに、高額な財産を手放さなければならないデメリットがあります。

| 減額可能な金額 | 借入額がすべて免除される ※一部除く |

|---|---|

| 条件 | ・今後の支払いが不可能と裁判所から認められる ・借り入れの理由が正当である ・免除ができない負債以外であること |

| 費用の相場 | 30万円~80万円 |

| 手続きに必要となる期間 | 6ヶ月~1年 |

自己破産の大きなメリットは、養育費など一部を除きすべての返済義務が免除される点です。

借り入れをゼロにできるため金銭的な負担は大幅に軽くなりますが、自己破産を行ったと官報に掲載されるデメリットがあります。

官報に記載されると、自己破産したことを周囲に知られるリスクには注意が必要です。

さらに、本人の返済義務はなくなる一方で、保証人に返済の負担が移ります。

保証人がいる借り入れは、必ず事前に話し合ってから進めなければなりません。

自己破産は収入がない人も手続き可能です。

生活に必要な財産や自己破産後に得た財産は持っておけますが、以下のような高額な財産は手放す必要があります。

- 自宅

- 車

- 現金や預貯金

- 貴金属

高額な財産は売却され、その代金が返済に充てられます。

現金は生活維持のために99万円まで残せる仕組みがあるため、当面の生活が困窮する心配はありません。

自己破産を行うには、裁判所から「支払い不能」と認められなければなりません。

ただし、以下のような正当性のない理由で借り入れたお金は免責が認められません。

- ギャンブル

- 株取引

- 返済できないと認識した上での借り入れ

以下に挙げる項目で滞納している分も、自己破産の対象にはなりません。

- 税金

- 国民健康保険料

- 悪意を持って行った行為に対する損害賠償金

- 養育費

- 婚姻のための費用

- 従業員に対する給与

自己破産にかかる費用は30万~80万円ほどで、完了までに要する期間はおおよそ6か月~1年です。

返済の見込みが立たない場合には、自己破産を検討するのが適切です。

- 一部を除いたすべての返済が免除される

- 無収入でも手続き可能

- 生活に欠かせない財産は保持できる

- 手続き後に得た財産は手元に残る

- 信用情報に自己破産の記録が残る

- 高額な財産を手放す必要がある

- 官報に手続きした事実が掲載される

- 手続き中は就けない職業がある

- 保証人へ返済義務が生じる

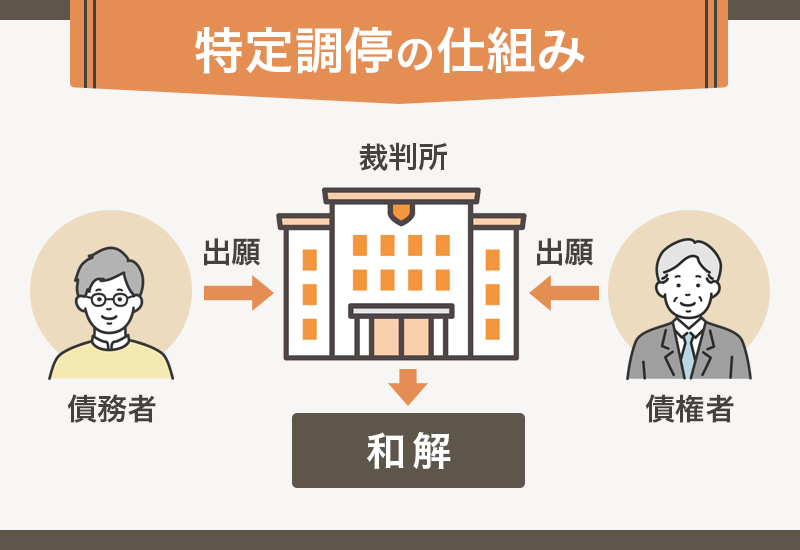

【裁判所を通じた手続き】特定調停は費用を抑えつつ手続きを進められる

特定調停は、ほとんど費用をかけずに利用できる一方、成功率があまり高くない債務整理の一種です。

| 減額可能な金額 | 将来的にかかる利息 |

|---|---|

| 条件 | ・実現可能な返済計画を立案できる ・書類作成や出廷を自力でできる |

| 費用の相場 | 債権者1社ごとに500~1,000円(弁護士に依頼する場合を除く) |

| 手続きに必要となる期間 | 3ヶ月〜6ヶ月 |

特定調停で減らせるのはこれから発生する利息が中心で、元金やすでに発生した利息は対象外です。

特定調停を利用するには、毎月返済できるの安定した収入や資金計画が必要。

返済の見込みが立たなければ調停が不成立になる場合もあります。

申立てを行えば給与差し押さえなどの強制執行を一時的に停止でき、財産を手放さずに進められる点はメリットです。

ただし本人が裁判所に申立てを行い、調停期日にも必ず出席する必要があります。

複数の債権者がいて交渉が長引けば、成立まで半年以上かかるケースもあり時間と労力が必要です。

ある程度まとまった時間を取らなければならないので、仕事や家庭の事情で忙しい人には不向きです。

費用はとても安く、自分で行う場合は債権者1社あたり500~1,000円程度で済みます。

特定調停をすると信用情報に記録が残り、記録が消えるまでの5~10年間はローンやクレジットカードの審査が難しくなります。

将来的にローンやクレカの新規申し込みをする予定がなく、できるだけ費用を抑えたい人におすすめです。

- 費用を大幅に抑えられる

- 調停委員が債権者との交渉を代行してくれる

- 強制執行を一時的に止められる

- 財産を失わずに手続きできる

- 債務名義が作成されることで強制執行が容易になる

- 裁判所での手続きに時間と労力がかかる

- 成立の可能性が低い

- 信用情報に債務整理の履歴が残る

- 過払い金の返還には対応していない

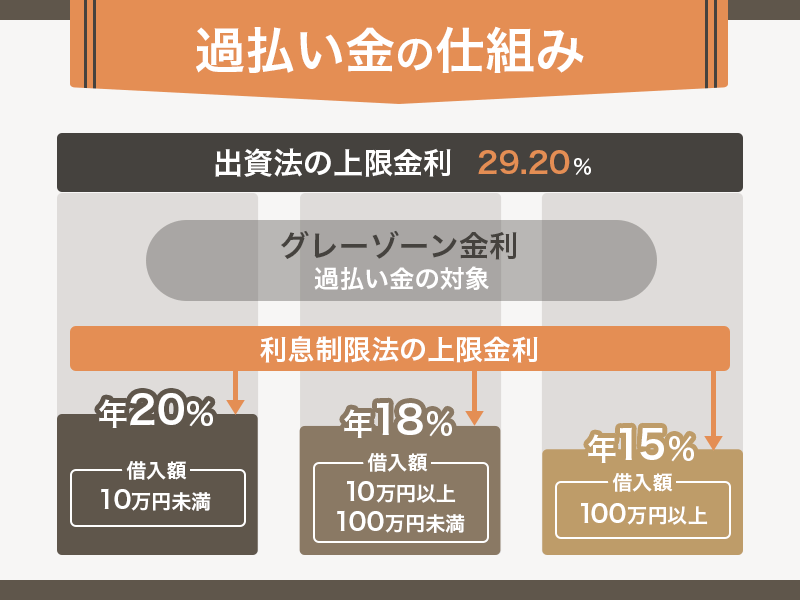

【裁判所で手続き不要】過払い金請求は払い過ぎた利息を取り返せる

過払い金請求は、消費者金融やクレジットカード会社で借り入れていたときに、払い過ぎた利息を返還してもらう債務整理です。

| 減額可能な金額 | グレーゾーン金利で借り入れしていたた金額(完済から10年以内) |

|---|---|

| 条件 | ・年利15.0〜20.0%以上の金利で借り入れしていた ・最後の借り入れ、完済日から10年以内 |

| 費用の相場 | 10万円 |

| 手続きに必要となる期間 | 3ヶ月〜6ヶ月 |

過払い金請求で減額可能な金額は、過去グレーゾーン金利で借りていた金額に対して払い過ぎた利息分です。

グレーゾーン金利は法定金利以上の利率でしたが、金利上限を定める「出資法」と「貸金業法」に差があったため、法律違反とならない範囲で高金利が設定されていました。

現在は2つの法律で上限金利を20.0%に統一。

グレーゾーン金利の融資は違法なので、返済が終わっていれば払いすぎた利息分を取り戻せます。

完済から10年以内なら過払い金請求できますが、それ以上経過すると法律上は過払い金請求できません。

過払い金請求の手続きにかかる費用相場は、弁護士や司法書士への依頼なら10万円前後が一般的です。

過払い金請求の手続きは通常3ヶ月〜6ヶ月程度かかり、弁護士や司法書士に相談したとしてすぐに返金されるわけではありません。

金融機関へ過去の取引履歴を照会する必要があり、履歴の取得に時間がかかると返還までさらに待たなければなりません。

完済している借り入れに行われる過払い金請求は、手続後に信用情報も傷付かない点がメリットです。

借り入れの返済と相殺せずに返還されるため、すでに返済が終わっていれば現在の借り入れと相殺されず過払い金をそのまま受け取れます。

ただし返済途中で過払い金請求を行うと、一時的に手続きが信用情報に記録されるので、返済が遅れたように見える可能性も。

今後のローンやクレジットカードの審査に悪影響となる可能性もあるため、借り入れが完済している人は過払い金請求をしましょう。

- 負債がなくなって過払い金が戻ってくる

- 完済しているなら信用情報に記録されない

- 借り入れと相殺されず過払い金を現金で受け取れる

- 返済中に手続きすると信用情報へ一時的に記録される

- 完済日から10年以上経っている分は戻ってこない

どの債務整理を選ぶのがおすすめ?向いている最適な人の特徴を確認

人によって最適な債務整理の方法を選ぶため、それぞれの債務整理に向いている人の特徴を確認しましょう。

| 手続き方法 | 向いている人 |

|---|---|

| 任意整理 | ・利息を減らせば支払いできる人 ・安定した収入のある人 ・ギャンブルや浪費が理由で借り入れしている人 |

| 個人再生 | ・利息を減らしても支払いが難しい ・安定した収入のある人 ・自宅や財産は残しておきたい人 ・ギャンブルや浪費が理由で借り入れしている人 |

| 自己破産 | ・安定した収入を得ていない人 ・借りたお金を返済できない人 |

| 特定調停 | ・安定した収入のある人 ・元金の返済ならできる見込みがある人 ・弁護士へ支払う依頼費用を節約したい人 ・債権の数が少ない人 |

| 過払い金請求 | ・2010年6月の改正貸金業法施行前までに借り入れした人 ・5年以上返済していた人 ・完済、もしくは借り入れから10年以内の人 ・消費者金融で借り入れした人 ・クレジットカードのキャッシング枠で借り入れした人 |

任意整理で減額できるのは利息のみなので、利息を減らせば元金は支払える人に向いています。

返済能力を求められるので無職や無収入の人には向きませんが、デメリットが少なく多くの人におすすめです。

個人再生は元金も含めて減額できるため、任意整理だけでは返済できない人に向いています。

自己破産はギャンブルや浪費が理由の借り入れは対象にできない、自己破産できない人は個人再生を利用しましょう。

ただし個人再生は返済能力が必要です。

自己破産はすべての返済を免除してもらえるので、無職や無収入でお金に困っている人でも利用できます。

自己破産は制限が大きいですが、自力では生活を立て直せなくなった人は利用を検討しましょう。

特定調停は今後も返済を継続していく前提の手続きなので、毎月一定の収入を得ており返済能力があると認められた人に向いています。

債権の数が多いと手続きや調整が煩雑になるため、債権が1~3社程度で費用を抑えたい人は利用しましょう。

過払い金請求は、2010年6月の法改正で利息制限法に基づく上限金利が適用される前に借り入れした人や、長期間高金利で返済していた人に適した方法です。

完済または借り入れから10年以内なら、完済済ならブラックリストにも登録されないため過払い金請求を利用しましょう。

債務整理・任意整理はどこがいい?借金相談におすすめな法律事務所を特徴別に紹介

債務整理に強い法律事務所を特徴ごとに整理した結果は次の通りです。

| 特徴 | 法律事務所 |

|---|---|

| 女性でも相談しやすい | ・はたの法務事務所 ・司法書士法人 浜松町歩法務事務所 |

| 費用の安さを重視したい | ・グリーン司法書士法人 ・はたの法務事務所 |

| 豊富な実績がある | ・はたの法務事務所 ・司法書士法人 赤瀬事務所 |

はたの法務事務所は、相談者の悩みに寄り添った対応をしてくれるため、女性も安心して相談しやすい環境です。

司法書士法人 浜松町歩法務事務所は、女性専用の相談窓口が設けられています。

親身な対応で無理のない返済方法を一緒に考えてくれるため、強引な提案をされたくない女性にも向いています。

グリーン司法書士法人とはたの法務事務所は、相談料と着手金が無料のため、初期費用を抑えたい人におすすめです。

はたの法務事務所と司法書士法人 赤瀬事務所は多くの債務整理実績があります。

初めて手続きを行う人や、信頼できる事務所を選びたい人に適しています。

自分の状況や希望に合わせて、最適な法律事務所に相談してみましょう。

女性が相談しやすい事務所ははたの法務事務所と浜松町歩法務事務所

はたの法務事務所と司法書士法人 浜松町歩法務事務所は女性におすすめの事務所です。

はたの法務事務所では女性からの相談を積極的に受け付けており、解決事例ページにも女性のケースが数多く紹介されています。

20代〜50代の専業主婦やシングルマザー、一般的な会社員から無職まで、幅広い層の相談に対応。

家族に知られず手続きしたい女性に対しては、郵便物に事務所名を記載しない配慮もしてくれます。

他の事務所で納得できなかった人が、改めて相談先として選ぶのもおすすめです。

司法書士法人 浜松町歩法務事務所は丁寧で親身な対応に定評があり、初めての債務整理でも安心して相談できる雰囲気があります。

女性専用相談窓口があり、相談内容や生活状況をじっくり聞いたうえで、無理のない返済プランを提案してくれる点も好評です。

「専門的な話が苦手」「強引に勧められたくない」という女性にも向いています。

初めての債務整理で丁寧に話を聞いてもらいたい人ははたの法務事務所、司法書士法人 浜松町歩法務事務所がおすすめです。

グリーン司法書士法人とはたの法務事務所は費用が安く済む

着手金や報酬金を抑えたい人は、グリーン司法書士法人とはたの法務事務所を利用しましょう。

両事務所の着手金と報酬金を比較した結果が以下の通りです。

| 法律事務所 | 任意整理の費用 | 個人再生の費用 | 自己破産の費用 |

|---|---|---|---|

| グリーン司法書士法人 | 着手金:無料 基本料金:1社につき21,780円〜 |

着手金:無料 基本料金:330,000円 |

着手金:無料 基本料金:264,000円〜 |

| はたの法務事務所 | 着手金:無料 基本報酬:22,000円~ 減額報酬:11% 過払い金報酬:22% ※10万円以下の場合は14%+計算費用11,000円 |

着手金:無料 基本報酬:385,000円~ (再生委員に支払う費用は別途220,000~円必要) |

着手金:無料 成功報酬:220,000円~ (管財事件は220,000円~必要) |

| ライズ綜合法律事務所 | 着手金:55,000円~ 報酬金:22,000円 |

着手金:418,000~528,000円 申立費用等実費:50,000円 |

着手金:363,000~473,000円 申し立て費用:30,000円 |

| 弁護士法人・響 | 着手金:55,000円~ 報酬金:11,000円~ |

着手金:330,000円~ 報酬金:220,000円~ |

着手金:330,000円~ 成功報酬:220,000円~ |

グリーン司法書士法人とはたの法務事務所はいずれも着手金が無料です。

ライズ綜合法律事務所や弁護士法人・響では任意整理の着手金で55,000円〜必要。

着手金が無料の事務所を選べば55,000円の節約になります。

個人再生や自己破産では一般的に330,000円以上の着手金がかかるため、費用を準備できず断念してしまう人も少なくありません。

個人再生や自己破産でも着手金が不要なグリーン司法書士法人とはたの法務事務所なら、費用の負担を気にせず債務整理の選択肢を広げられます。

自分に合った方法で解決したい人は、着手金が無料の法律事務所に相談してみましょう。

はたの法務事務所と司法書士法人 赤瀬事務所は実績が豊富

多くの相談実績を持つ法律事務所として挙げられるのが、はたの法務事務所と司法書士法人 赤瀬事務所です。

それぞれの法律事務所が持つ実績は以下の通りです。

| 法律事務所 | 実績 |

|---|---|

| はたの法務事務所 | 50万件以上 |

| 司法書士法人 赤瀬事務所 | 5万件以上 |

はたの法務事務所は相談実績が50万件以上もあり、多様なケースに対応できるノウハウを蓄積しています。

司法書士法人 赤瀬事務所は年間5万件以上の相談実績があります。

法人化前には個人事務所としても多数の相談を受けており、さらに豊富な実績を持っているのも魅力です。

初めての債務整理で不安を感じている人や、複数の事務所に相談する手間を省きたい人には、実績が豊富なはたの法務事務所と司法書士法人 赤瀬事務所がおすすめです。

債務整理を依頼するときの事務所の選び方おすすめ6つ

債務整理の手続きをする法律事務所を探すときは、以下6つの選び方をチェックしましょう。

- 債務整理の実績は多いか

- 直接事務所行けるか

- 費用の明細が表示されるか

- 費用は相場前後で収まっているか

- 相談しやすい雰囲気か

- 事務所の口コミや評判は良いか

それぞれのチェックポイントについて具体的に解説します。

債務整理に関する実績のある事務所か

債務整理の手続きをする事務所選びでは、債務整理で豊富な実績があるかを確認しましょう。

司法書士や弁護士の担当分野は幅広く、事務所によって得意としている分野が異なります。

債務整理の実績や知識が豊富で得意な事務所に依頼した方が、よりスムーズな手続きができます。

債務整理が得意な事務所かを見分ける方法は以下の通りです。

- 債務整理の実績が明記されている

- 公式サイトで債務整理についての情報を詳しく掲載ている

- 無料相談や電話で一度相談して確認する

公式サイトに債務整理の実績を記載しているなら、対応件数や具体的な減額といった数字で判断できます。

債務整理についての情報やコラムを、公式サイト内で多く掲載している事務所もおすすめです。

債務整理の依頼を多く受けている事務所ほど、自然に情報量が多くなっている傾向にあります。

多くの事務所では無料相談や電話相談を受けているため、実際に相談してから判断するのも1つの方法です。

疑問点を質問したときに丁寧で分かりやすい回答がない事務所は、債務整理が得意分野でないと判断しましょう。

弁護士や司法書士の事務所へ直接行き債務整理の手続きをできる

債務整理を依頼する事務所を選ぶときは、事務所へ直接行ける場所かも考えましょう。

基本、債務整理に関する手続きでは弁護士や司法書士に直接会って話をする必要があります。

新型コロナウイルスの影響を受けて以降、オンラインで債務整理の手続きができる事務所もあるものの、基本的には事務所へ直接行かなければなりません。

事務所へ複数回行く手続きもあるため、自宅や職場から遠く通いにくい利便性の悪い事務所は避けましょう。

ベリーベスト法律事務所は全国75か所に事務所があり、住んでいる地域がどこでも通いやすいです。

債務整理に必要な費用の詳細が明確に表示されているか

債務整理の手続きを行う事務所を探すときは、費用が明確に表示されているかを確認しましょう。

債務整理の費用は、以下の通り複数の費用が含まれます。

- 着手金

- 成功報酬

- 事務手数料

公式サイトには一部費用のみ記載がされていて、安いと思って依頼すると実際には高額だったといったケースもあります。

一部しか金額が記載されていない事務所は避けて、金額が細かく丁寧に記載されている事務所へ依頼しましょう。

例えばグリーン司法書士法人では、見積もりをもらった相談者が費用に納得してから着手します。

費用が払えず困らないよう、総額を確認可能な事務所に依頼しましょう。

債務整理に必要な費用が相場程度に収まるか

債務整理の手続きを行う事務所を選ぶときは、必ず費用が相場程度かを確認しましょう。

債務整理の料金に決まりはなく事務所で自由に決められるので、依頼先によって料金は大きく異なります。

しかし債務整理にも費用相場があり、他の事務所に比べて費用が高すぎるなら正当な料金ではありません。

債務整理は返済負担を減らす手続きなので、債務整理の費用がかえって担になるような料金設定の事務所は避けましょう。

本記事で紹介している法律事務所は、いずれも相場程度の費用です。

利用可能な地域や実績も踏まえて、依頼先を探しましょう。

事務所や電話口の対応は相談しやすい雰囲気か

事務所を選ぶなら、相談しやすい雰囲気かも確認しましょう。

債務整理の手続きは、専門的な言葉や書類で分からない内容が出てくるケースもあります。

質問しにくい雰囲気や、電話が繋がりにくい事務所は、困ったときサポートしてもらえない可能性が高いです。

司法書士や弁護士は話しやすい雰囲気か、電話は繋がるか、自分の希望を伝えやすい空気かを確認してから事務所を選びましょう。

電話相談や無料相談を活用すると、雰囲気をチェックできます。

昼間は家事や仕事で忙しい人は、24時間相談の法律事務所が利用しやすい傾向です。

時間的に余裕がない人は、弁護士法人・響やサンク総合法律事務所へ相談しましょう。

債務整理を依頼する事務所は口コミや評判の内容が良いか

債務整理を依頼する事務所選びは、事務所の口コミや評判の内容も見ておきましょう。

費用面や事務所の場所などを元に依頼先の候補が決まったら、評判や口コミをチェックしましょう。

高評価な口コミが多い事務所なら、依頼してもトラブルになりにくく納得して手続き可能です。

しかし口コミは匿名による投稿がほとんどなので、すべて信用できる情報とは限りません。

一部の口コミのみで判断せず全体的に確認して、否定的な意見が多かったときは参考にしつつ、口コミの評価のみで判断しないよう軽めに活用しましょう。

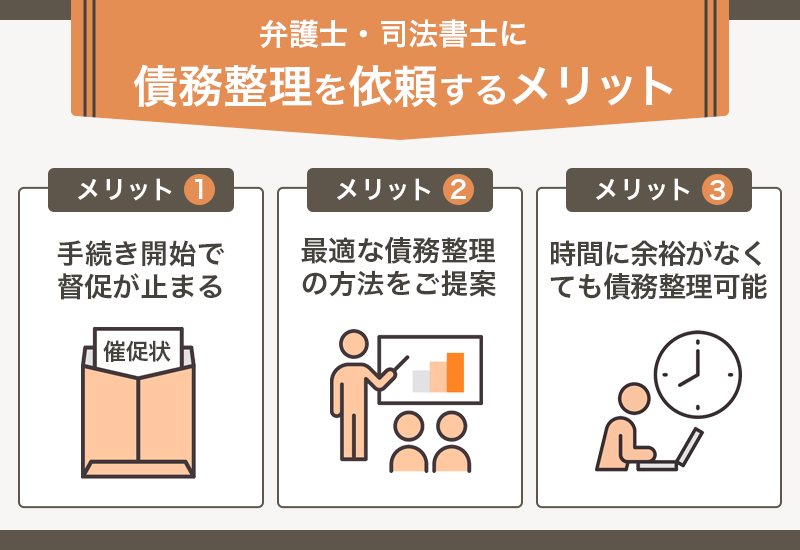

債務整理や任意整理を弁護士や司法書士へ依頼するのがおすすめな理由は3つある

債務整理や任意整理を弁護士や司法書士へ依頼するのがおすすめな理由は以下の3つです。

- 手続きが始まるとすぐ督促が止まる

- 最適な債務整理の方法について案内してもらえる

- 時間がなくても債務整理ができる

借り入れを延滞中は、督促が何度も来るので不安やストレスに思う人も多いです。

債務整理を始めると督促が止まり、精神的な負担も軽減できます。

債務整理に詳しくない人でも最適な方法を案内してもらえるので、時間がないときでも手続きを代行してもらえます。

事情があり債務整理したくてもできなかった人は、弁護士や司法書士へ依頼しましょう。

手続きが始まったらすぐに督促が止まる

司法書士や弁護士が債務整理の手続きを開始すると、督促はすぐ止まります。

督促状が届き続けると、返済しなければと追い込まれて精神的な負担が増えがちです。

自分で債務整理を行うなら、督促を止める手続きもすべて自分で行う必要があります。

専門的な知識も必要なので、何も知らない状態ではすぐに対応できないケースがほとんどです。

専門家に依頼する方が、すぐに督促が止まるのでストレスを減らしやすいです。

「返済日が近い」「すぐに督促を止めたい」といった人は、弁護士や司法書士の力を借りましょう。

最適な債務整理の方法や手続き案内してもらえる

弁護士や司法書士に相談すると、債務整理の最適な方法を案内してもらえます。

借り入れの状況や金銭状況によって最適な債務整理の方法は異なるので、各債務整理の特徴を知っておかなければいけません。

専門知識を持っていない人が、自力で最適な債務整理を選ぶのは難しいです。

選択を間違えると、債務整理をしているのに返済できなくなる可能性も。

専門家に相談すれば豊富な経験を元に、最適な方法を案内してもらえます。

債務整理のメリットやデメリットについても詳しく教えてもらえるので、専門知識がなくても問題ありません。

自分に合った最適な方法で債務整理したい人は、弁護士や司法書士へ依頼しましょう。

時間がない人も債務整理できる

手続きの時間を取れない人でも、弁護士や司法書士に依頼すれば債務整理を簡単にできます。

債務整理を行うときは、以下の手続きが必要です。

- 必要書類を用意する

- 借入先や裁判所と複数の手続きをする

- 減額できる金額を計算する

仕事や家事をしながら、すべての手続きを自力で調べながら行うのはとても難しいです。

弁護士や司法書士に依頼すれば、任せっきりで何もする必要はありません。

手間や時間の負担を軽減しながら、効果的な債務整理をできます。

日常生活を優先しつつ返済問題を解決するなら、弁護士や司法書士に頼りましょう。

債務整理するとどうなる?任意整理しなければよかったと後悔しないために知っておきたい4つのリスク

債務整理は借金を減額できる方法ですが、メリットだけではないことを覚えておきましょう。

「任意整理しなければよかった」とならないために、債務整理をするとどうなるのか考えられる4つのリスクをまとめました。

- クレジットカードを使用できない期間がある

- 銀行口座が凍結される可能性もある

- 個人再生と自己破産は財産を処分する必要がある

- 連帯保証人が借り入れを肩代わりしなければいけない

銀行口座が凍結されるケースもあるため、債務整理後にも生活が成り立つよう事前に準備しなければいけません。

債務整理の方法によっては財産や連帯保証人への影響も起こります。

リスクも知っておき、できるだけ生活への影響が少ない債務整理を選びましょう。

クレジットカードを使えない期間がある

債務整理を行うと、クレジットカードを使用できない期間があります。

債務整理は信用情報機関に金融事故として登録されます。

信用情報とは、クレジットカード会社やローン会社が信用力を審査する際に確認する情報です。

金融事故が登録されていると、情報が消えるまでの期間はクレジットカードやローンの審査に通りません。

債務整理の種類ごとに信用情報への登録期間は異なり、一般的には以下の期間登録されます。

| 債務整理の種類 | 信用情報の登録期間目安 |

|---|---|

| 任意整理 | 約5年 |

| 個人再生 | 約5~10年 |

| 自己破産 | 約5~10年 |

上記の期間中は新しいクレジットカードを作成するのが難しく、今持っているカードも使用できなくなる可能性があります。

クレジットカードが使用できないと、スマホの分割払いが契約できなかったり、サブスクサービスに登録できなかったりと、日常生活に支障が出てしまいます。

クレジットカードを使えない間の支払手段は以下の通りです。

- デビットカード

- プリペイドカード

- 家族カード

クレジットカードを常に活用している人は、今後の支払方法を決めてから債務整理しましょう。

銀行口座が凍結される可能性もある

債務整理を行うと、現在使用している銀行口座を凍結される可能性もあります。

以下のローンを債務整理の対象とすると、口座が凍結されることがあるので注意が必要です。

- 口座を持っている銀行

- 口座を持っている銀行の系列会社

口座を持っている銀行のローンを債務整理したときは、銀行の口座に残っているお金で返済する仕組みです。

借入額が100万円のとき口座に20万円あったら、20万円は返済に回されて残り80万円を債務整理の対象とします。

系列会社のサービスで債務整理をしたときも同じで、例えばプロミスの借り入れを債務整理すると、三井住友銀行の口座も凍結される可能性があります。

自己破産や個人再生を申し立てると、裁判所や債権者の判断でローンを組んでいる銀行口座は一時的に凍結されます。

任意整理はする借り入れや負債を選べますが、自己破産や個人再生は自分で選べないため、ローンを組んでいるすべての銀行口座が凍結される結果に。

自己破産や個人再生を行うため裁判所が財産を確認する際、勝手に出金や送金するのを防ぐのも口座凍結する理由の1つです。

口座が凍結されると預金を引き出せなかったり、給与や年金が振り込まれても使えなかったりと、日常生活に大きな支障が出ます。

弁護士に債務整理を依頼するなら、どの銀行口座をどう扱うべきか相談しましょう。

個人再生や自己破産は保有している財産を処分しなければいけない

債務整理の中でも個人再生や自己破産を行うと、持っている財産をすべて処分しなければなりません。

自己破産では借入残高の返済を原則すべて免除されますが、一定の価値があると判断された財産は破産管財人が売却して債権者に分配され仕組みです。

現金は99万円まで手元に残せるので生活の心配は当面不要ですが、生命保険や車の解約返戻金も処分の対象となるので今後の生活に大きな影響が出る可能性も。

個人再生は財産をすべて没収されるわけではないものの、最低限保有している財産を換算した総額以上の金額を返済しなければいけません。

例えば売却すると100万円になる財産を持っている人は、最低100万円以上の返済が必要です。

保有している財産をリストアップし、どうしても手放したくない財産があるなら他の債務整理も検討しましょう。

連帯保証人が借り入れを肩代わりする必要がある

債務整理で本人の支払負担が軽減されても、連帯保証人が借り入れを肩代わりしなければいけない可能性もあります。

連帯保証人とは、債務者が借り入れを返済できなくなった際代わりに支払いの責任が生じる人です。

連帯保証人になっている家族や知人に告知なく多額の請求が届くため、連帯保証人に大きな迷惑がかかります。

連帯保証人が支払えないと財産差し押さえや訴訟にも発展し、金銭的な問題以外に信頼を失い人間関係が破綻する恐れも。

債務整理したいなら、連帯保証人付きの借り入れがないか必ず確認し、事前に保証人と話し合いましょう。

任意整理は整理する借り入れを選べるため、保証人ありの債務を整理の対象から外せます。

どうしても債務整理しなければ厳しいなら連帯保証人と一緒に債務整理する方法もあるので、お互いの意見をすり合わせて方針を決めましょう。

おすすめの債務整理に必要な手続きの流れは?手順に沿って詳しく解説

弁護士や司法書士へ債務整理を依頼するとき、大まかな手順は以下の4つです。

- 弁護士や司法書士に相談する

- 督促の停止

- 債務額が決まる

- 必要な手続きを行う

弁護士や司法書士に相談するとまず督促が止まります。

依頼後は専門家に任せておくだけで債務整理を進められるので、指示に従って対応しましょう。

1.債務整理したい旨を弁護士や司法書士に相談する

債務整理をしたいと思ったら、まずは弁護士や司法書士へ相談しましょう。

専門家に相談すると最適な債務整理の方法を提示してもらえます。

債務整理は種類があるので、相談者の希望や状況によって方法を決めなければいけません。

方針が決まらないと手続きできないので、弁護士や司法書士と話し合って納得できる方法を選びましょう。

依頼後は原則すべてを専門家に任せるので、最初の相談でしっかり希望を伝えるのが重要です。

分からない点はしっかり確認し、デメリットも理解してから債務整理するか決めましょう。

2.手続きが始まると督促が止まる

弁護士や司法書士は債務整理の依頼を受けると、受任通知が発行されます。

受任通知は、債権者に対して弁護士や司法書士が依頼者の代理人に就いたと知らせる通知です。

受任通知は弁護士や司法書士に以後の連絡をするよう記載されていて、相談者には連絡が来なくなります。

債務整理での受任通知には取り立てを停止させる効力もあり、受任通知が発行されたタイミングでで督促は止まるため、精神的なストレスも解放されます。

債務整理の手続中は、一時的に返済する必要がなくなるのもメリット。

返済が止まっている間に、債務整理後の生活に困らないよう準備を行いましょう。

3.完済に必要な債務額が確定する

手続きが開始すると弁護士や司法書士は必要書類を用意して、実際の返済額を算出します。

長期間の借り入れは、法律改正によって利息を払いすぎているケースも。

利息を払いすぎているなら合わせて過払い請求も行うと、債務整理後に支払う金額が減る可能性もあります。

現在の負債と実際の債務額が異なるケースもあるので、正しく計算して本当の債務額を確定させなければなりません。

専門家に任せておくだけで必要な手続きが進むので、書類提出や対応の指示があったた従いましょう。

4.債務整理で必要な手続きが行われる

債務額が確定すると、任意整理は借入元との交渉開始し、個人再生や自己破産は借入元と裁判所の両方で手続きが行われます。

弁護士や司法書士が必要な手続きを案内してくれるので、詳しくすべて知っておく必要はありません。

時間や知識がない人でも、無理なく債務整理できます。

手続きが終われば、自己破産以外の債務整理では見直された条件で支払いが開始される流れです。

自己破産では返済がなくなり、高額な財産の売却が行われます。

債務整理についてよくある質問に対する回答

債務整理に関してよくある質問をまとめて回答します。

- 債務整理は無料相談できますか?

- 司法書士と弁護士に依頼した際の違いは何ですか?

- 債務整理で必要な費用の相場は何円ですか?

- 女性専用の窓口があるおすすめの事務所はありますか?

- 債務整理は都市部の事務所の方が良いですか?

- 東京で債務整理におすすめな弁護士や司法書士の事務所はありますか?

- 大阪で債務整理におすすめな弁護士や司法書士の事務所はありますか?

- 法テラスは債務整理に対応していますか?

- 過払い金の申請をすると債務整理扱いになりますか?

- CMでよく見かけるアディーレの評判はどうですか?

多くの人が疑問を持つポイントなので、気になる点がある人は債務整理を始める前に疑問を解決しておきましょう。

債務整理について無料で相談できる事務所はある?

以下の機関で、債務整理について無料相談できます。

- 法テラス

- 消費生活センター

- 日本弁護士連合会

- 日本司法書士会連絡会

- 全国銀行協会

- 日本貸金業協会

- 公益財団法人日本クレジットカウンセリング協会

- 無料相談を受け付けしている法律事務所や司法書士事務所

債務整理について何から始めていいか分からない人は、上記いずれかに相談しましょう。

司法書士と弁護士は依頼時の対応で何が違う?

債務整理を依頼できる司法書士と弁護士では、対応に以下の違いもあります。

- 司法書士は1社に対して140万円以上の借入額があと対応できない

- 司法書士は報酬の上限が決まっているので費用が安い傾向にある

司法書士は1社の借入額が140万円以上ある案件には対応できません。

1社につき借入額が140万円以下なら、司法書士事務所に依頼すると料金が安くなる傾向にあります。

弁護士は事務所ごとに費用を決められるものの、司法書士報酬で定められる上限があるからです。

司法書士の報酬上限が定められている「債務整理事件における報酬に関する指針」は一定の期間で失効予定でした。

現在は何度か更新されており、今のところ2026年5月25日に失効する規定です。

債務整理の必要な費用相場はどれくらい?

債務整理にかかる費用の相場は、方法によって大きく異なります。

| 方法 | 費用の相場 |

|---|---|

| 任意整理 | 借入先1件ごとに5万円~10万円 |

| 個人再生 | 約50万円~60万円 |

| 自己破産 | 30万円~80万円 |

借入状況によって上記の金額を超える可能性もありますが、一般的には上記の金額を費用相場として判断しましょう。

債務整理で女性専用窓口があるおすすめ事務所は?

女性専用窓口のある事務所では、以下2社がおすすめです。

- アヴァンス法務事務所

- ウイズユー司法書士事務所

アヴァンス法務事務所は女性専用の相談窓口が設置されています。

女性スタッフが丁寧に対応してくれるため、女性でも相談をしやすいのがメリットです。

ウイズユー司法書士事務所は、事前に希望すると女性スタッフが対応します。

債務整理は都市部の事務所に依頼した方がいい?

都市部の事務所の方が、郊外に比べると豊富な実績を持つ弁護士や司法書士が在籍している傾向です。

しかし債務整理では何度か事務所に行かなければならないので、自宅や職場から遠すぎる事務所はおすすめできません。

都市部の事務所まで遠すぎて通うのが億劫になるなら、地元の事務所がおすすめ。

無理なく通える距離に住んでいるなら、都市部の事務所へ依頼しましょう。

東京で債務整理のおすすめな弁護士や司法書士事務所は?

東京で債務整理できるおすすめの事務所は、以下の3社です。

- サンク総合法律事務所

- 東京ロータス法律事務所

サンク総合法律事務所は第二東京弁護士会所属で、分割払いも対応可能な事務所です。

月600件以上の相談実績がありり、経験豊富なのもメリット。

東京ロータス法律事務所は多数の実績で蓄積されたノウハウを持っており、休日も対応します。

大阪で債務整理のおすすめな弁護士や司法書士事務所は?

大阪で債務整理できるおすすめの事務所は、以下の3社です。

- ライズ綜合法律事務所

- アディーレ法律事務所

- ベリーベスト法律事務所

ライズ綜合法律事務所は、債務整理の相談を無料でできます。

経験豊富な弁護士が丁寧に向き合って対応してくれる事務所です。

アディーレ法律事務所は、弁護士費用の分割払いや成功報酬の後払いに対応しています。

プライバシーにも最大限配慮してくれて、実績も多い法律事務所です。

ベリーベスト法律事務所は大手事務所で、所属している複数の弁護士が連携しながら対応してくれます。

法テラスは債務整理できる?

法テラスでも債務整理に対応してもらえます。

法テラスで債務整理の依頼をすると費用が少なくて済む一方で、以下のデメリットもあります。

- 収入や資産の条件を満たしていないと利用できない

- 審査結果が出るまで時間がかかる

法テラスは困っている人向けの受け皿的なサービスなので、収入や資産額が一定の基準以下の人しか利用できません。

利用可能か審査した上で手続きに入るため、時間もかかります。

審査が終わって手続きが開始するまでは督促も止まらないので、とにかく早く督促から開放されたいなら法律事務所へ相談しましょう。

過払い金の申請は債務整理扱いになる?

過払い金とは支払い過ぎた利息のことで、過払い金の返還を請求すると債務整理扱いになるケースもあります。

完済した借り入れに対して過払い金を請求すると、債務整理扱いにはなりません。

返済中の借り入れに対して過払い金の請求い、返還された過払い金では完済できなかったときは債務整理扱いになります。

過払い金の請求をして全額返済できると、債務整理扱いにはなりません。

CMでよく見るアディーレの評判や任意整理の費用は?

CMでよく見かけるアディーレ法律事務所は評判が良い傾向です。

公式サイトには悪い口コミも掲載されていますが、良い口コミがほとんど。

「任意整理」や「個人再生」と依頼内容で利用者の声を検索できるので、不安な人はあらかじめ確認しておきましょう。

アディーレ法律事務所でかかる任意整理の費用目安は以下の通りです。

- 基本料金:47,300円※相手から提訴されているときは69,300円

- 和解できたときの報酬金:2万2千円

- 債務額を減額できたときの報酬金:減額できた金額に対する11%

- 過払い金を回収できたとき:回収した過払い金の22%※訴訟で解決する場合は27%

上記費用はすべて税込です。

債務整理したくても費用を払えないときの対処法

債務整理は弁護士や司法書士への依頼費用が高額になるケースも多く、費用が理由で利用できないなら以下の対処法を試しましょう。

- 法テラスへ相談する

- 分割払いについて相談する

- 着手金が無料の事務所に依頼する

法テラスとは国が設立した法律に関する機関で、困っているときに誰でも相談できます。

分割払いや着手金無料で相談できる法律事務所なら、手元にまとまったお金がなくても債務整理可能です。

今の状況に合わせて、適切な対策を行いましょう。

法テラスを利用して相談する

法テラスへ相談すると、あまりお金がなくても債務整理できる可能性があります。

法テラスの正式名称は「日本司法支援センター 法テラス」で、国が設立した法的なトラブルを解決してくれる機関です。

以下3つの条件を満たしているなら、一時的に法テラスが弁護士費用を立て替えてくれるので分割払ができます。

- 収入額が基準以下

- 勝訴できる見込みがある

- 民事法律扶助の趣旨に適している

収入の基準額は居住地域や世帯人数によって異なるため、あらかじめ確認してから利用を検討しましょう。

「勝訴できる見込みがある人」とは、和解や調停でを解決できる見込みのある人や、自己破産によって免責を受けられる見込みがある人です。

民事法律扶助の趣旨に適している人は、宣伝や報復目的で利用しない人を言います。

自分が対象者か分からなくても、一度相談すれば利用可能か教えてもらえます。

法テラスは「自分の悩みが不安が法律で解決可能か知りたい」といった相談も受け付けています。

サポートダイヤルはオペレーターが丁寧に対応してくれるので、いきなり弁護士や仕様書氏へ相談するのが不安な人は、電話やメールで相談を始めましょう。

分割払いが利用できるかを相談する

債務整理の費用が不安なときの対策2つ目は、事務所へ分割払いの利用を相談する方法です。

弁護士や司法書士の事務所では、債務整理の費用を分割払いさせてくれる事務所もあります。

すべての事務所では対応していないので、分割払いを依頼したいなら相談時に伝えておきましょう。

分割払いに対応している旨を公式サイトに記載している事務所なら確実です。

ただし裁判所に支払う費用は分割払いできず、分割払いできるのは弁護士や司法書士への支払いだけです。

費用の支払いが不安なら、無料相談で先に詳細を確認しましょう。

着手金が無料の事務所へ依頼する

債務整理の費用が払えないなら、着手金無料の事務所に依頼する方法もあります。

着手金は依頼時に支払い、思ったような結果にならなくても原則戻ってこない費用です。

着手金無料なら、手元にお金がなくても債務整理の依頼をできます。

事務所によっては相談料も発生するので、相談だけで費用がかからないかを必ずチェックしましょう。

相談料と着手金が無料なら、債務整理の費用は成功報酬のみで済みます。

成功報酬は手続きが進行していく中で支払う費用です。

途中で支払わなければならないケースもあるので、相談時に確認して用意しておきましょう。

債務整理するなら専門性の高いおすすめ事務所に依頼しよう

債務整理するなら、専門性が高いおすすめの事務所に依頼するとスムーズな解決に繋がる傾向にあります。

債務整理は専門的な知識が必要で、知識のない人が自力で行うのは非常に困難です。

仮に知識があっても、手続きは手間や時間もかかり仕事や家事をしながら進めるのは難しく頓挫してしまいがち。

弁護士や司法書士へ依頼すれば、実績や経験豊富な専門家がスムーズに手続きしてくれます。

弁護士や司法書士はそれぞれ得意分野があるので、債務整理を得意としている事務所を選びましょう。