こどもNISAは2026年以降に導入される可能性のある、年齢にかかわらずNISAを利用できる制度です。

現在導入されている新NISA「つみたて投資枠」の年齢制限をなくし、過去に導入されていたジュニアNISAの問題点の改善も見込まれています。

「子どもの教育資金を用意できるか不安」「将来に備えて少額から資産運用をしておきたい」といった世代に適した制度です。

とはいえ現段階では情報が少なく、そもそもどのような制度か分からないと不安に思う声もあります。

本記事では2025年12月現在判明している、こどもNISAの概要を紹介。

予想される利用の流れも解説しているので、子どもの将来に備えて投資したい人は確認し、制度が導入されたらスムーズに利用開始しましょう。

こどもNISAはいつから始まるのか制度の概要を紹介

こどもNISAはいつから始まるのか、現時点で判明している概要は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 実施時期 | 2026年以降 |

| 対象年齢 | 0歳~ |

| 引き出せる年齢 | 12歳~ |

| 年間投資額 | 60万円 |

| 非課税保有額 | 600万円 |

| 非課税保有期間 | 無期限 |

| 対象期間 | 恒久的 |

| 制度導入の目的 | ・子どもの教育資金や将来の自立資金に充てる ・子どもの投資教育に役立つ |

こどもNISAは2026年以降に開始され、対象年齢は0歳からとなる予定です。

現在導入されている少額投資非課税制度「新NISA」の対象年齢を引き下げるイメージで利用できます。

NISAは継続して少額投資したい人向けに導入された、運用して得た利益が非課税になる制度です。

通常投資をして利益を得ると、20%程度の税金を支払わなければいけません。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

引用元:NISAを知る│金融庁

例えば投資で10万円の利益を得ても、実際に受け取れるのは8万円程度です。

NISAの制度を利用して投資すれば10万円が全額受け取れて、よりまとまった資産形成に役立つ可能性もあります。

NISAは2014年1月に開始され、つみたてNISAやジュニアNISAの導入と変更を重ねながら継続。

旧NISAでは非課税で資産を保有できる期間が5年間と、制限が設けられていました。

2024年1月に導入された新制度が現在の新NISAで、現在は18歳以上を対象とし、期限を定めずに投資ができます。

こどもNISAの制度を知るには、現在の新NISAの制度も合わせて確認しましょう。

こどもNISAは2026年に開始予定で対象年齢は0歳から

こどもNISAは2026年度の税制改正大綱に盛り込まれる方向性が決まっていて、本格的な動きが開始される予定です。

税制改正大綱は翌年度の税制改革に関する方針がまとめられた文章で、毎年12月中に発表されます。

具体的には、政府税制調査会が中長期的視点から税制のあり方を検討する一方、毎年度の具体的な税制改正事項は与党税制調査会が税制改正要望等を審議し、その後取りまとめられる与党税制改正大綱を踏まえて、「税制改正の大綱」が閣議に提出されます。

引用元:身近な税│財務省

2026年度の税制改革の1つとしてこどもNISAの導入が検討されている段階です。

2026年度内から投資が開始できるよう調整を目指していますが、状況によっては2027年以降になる可能性も指摘されています。

2025年12月時点で分かっている情報によると、対象となるのは新NISAのつみたて投資枠のみです。

新NIASは18歳以上が対象で、未成年は加入できません。

こどもNISAの対象年齢は0歳からで、つみたて投資枠のみ年齢制限を撤廃して0歳から投資可能にする方針が出されています。

成長投資枠は現行と変わらず18歳以上を対象とする予定です。

2026年中の開始は難しくても概要は分かる予定なので、早めに投資を始めたい人は、ニュースをチェックしましょう。

投資額の上限は年間60万円までに制限

つみたて投資枠で投資できる上限額は以下の通りで、一定の制限が設けられています。

| 上限額 | こどもNISA | 新NISA |

|---|---|---|

| 年間投資上限額 | 60万円 | 120万円 |

| 非課税保有額 | 600万円 | 1,800万円 ※成長投資枠も含む |

新NISAのつみたて投資枠は、本来年間120万円が上限です。

非課税で保有できる最大の金額を表す非課税保有額も、600万円までと低めに設定されています。

こどもNISAの年間投資額や非課税保有額が通常より低く設定されている理由は以下の通りです。

- 親の収入による経済格差を避ける

- 親が資産運用目的で利用する可能性もある

こどもNISAの主な目的は教育資金や自立資金の確保で、高額の投資が認められると親の収入によって子どもの経済格差まで広がる可能性も。

経済格差を抑えつつ投資で資産が増やせるよう、新NISAよりも低めな上限額を設けています。

投資可能額が高いと教育や自立に必要な資金以上を用意できる可能性もあり、親が自分の資産運用目的で利用するのを避ける意味も。

高額投資で経済格差が広がりすぎる心配はないので、無理のない範囲で資産作りができるよう、計画を立てましょう。

ジュニアNISAとの違いは引き出せる時期や非課税保有期間

かつて導入され、現在は終了しているジュニアNISAと、こどもNISAの違いは以下の通りです。

| 制度 | 年間投資上限額 | 引き出せる時期 | 非課税保有期間 | 投資できる商品 |

|---|---|---|---|---|

| ジュニアNISA | 80万円 | 18歳 | 最長5年間 | ・投資信託 ・株式 |

| こどもNISA | 60万円 | 12歳 | 制限なし | 金融庁が認めた投資信託 |

どちらの制度も子どもの将来に向けた資産作りを目的として導入された制度です。

ジュニアNISAは18歳まで資金を引き出せず、大学または専門学校への進学や就職目的には利用できても、以下の目的には使えませんでした。

- 私立中学進学

- 高校進学または就職準備

中学校受験を希望する家庭は子どもが12歳前後からまとまった資金が必要です。

高校進学の時期にもお金がかかるので、必要な時期にお金を引き出せない点に対する不満の声もありました。

こどもNISAは中学校受験や中学校卒業後の進路決定の時期にもお金を使えるよう、柔軟性を持たせています。

ただし以下の理由で12歳までは引き出せません。

- 将来の子育て資金に充てる

- 親の資産運用目的での利用を避ける

将来の資金に充てるための運用なので、早い段階からは引き出せないよう制限。

上限額の制限と同様に、いつでも引き出せると親の資産運用目的で利用される可能性もあるため、引き出せる時期を決めています。

非課税で保有できる期間は無制限に

ジュニアNISAは非課税で保有できる期間が5年のみと限りがあった点も、こどもNISAでは変更されて期間に制限なく保有可能です。

ジュニアNISAで不満に感じがちだった点が改善され、より利用しやすい制度になる可能性もあります。

長期的な投資でこつこつと子どもの教育資金や独立資金を貯めたい人は、こどもNISAの活用も検討しましょう。

こどもNISAで投資できる商品は新NISAと同様の見込み

こどもNISAで投資できる商品は、現行の新NISAのつみたて投資枠と同様の見込みです。

新NISAでつみたて投資枠と成長投資枠で投資できる商品は以下の通り。

| 枠の種類 | 枠の特徴 | 投資可能な商品 |

|---|---|---|

| つみたて投資枠 | 一定の金額を定期的に積み立てる | 長期投資に適していると金融庁に認められた投資信託 |

| 成長投資枠 | 積立による投資も一括投資もできる | ・投資信託 ・株式 |

成長投資枠は幅広い投資信託や株式に投資できる枠で、一度にまとまった金額を投資する一括投資も可能です。

つみたて投資枠では、金融庁に認められた一部の投資信託のみに投資できます。

投資の手法も一定の金額を定期的に積み立てる積立投資に限られ、一度にまとまった金額の投資は認められません。

例えば毎月1万円ずつ投資する、週に1,000円ずつ入金するといったルールを作って、継続的に投資します。

こどもNISAはつみたて投資枠の年齢制限を撤廃した制度との位置付けのため、投資商品や投資手法も同様と予想可能です。

こどもNISAで投資できる商品の拡充も提言されている

こどもNISAでは投資できる商品の拡充も提言されていて、最終的には投資先が増える可能性もあります。

投資できる商品が拡充されれば、「お金に余裕のあるタイミングでより多く投資する」「子どもがもらったお祝いも投資に回す」といった柔軟な投資ができる可能性も。

現段階で、こどもNISAで投資できる商品について知っておきたいときは、現行の新NISAのつみたて投資枠に関する情報を集めると理解が深められます。

合わせてニュースもチェックし、投資対象商品が拡充されたときは新たに増えた投資先に関する情報も集めましょう。

こどもNISAで投資をするメリットや活用法

こどもNISAで投資をするメリットや効果的な活用法は以下の5つです。

- 贈与税はかからないと予想されている

- 児童手当を有効活用できる

- 長期投資によって元本割れリスクを軽減できる

- 家庭全体の非課税投資枠を増やせる

- 子どもの金融教育にも役立つ

こどもNISAは投資で得た利益が非課税なだけではなく、贈与税もかからないと予想されています。

児童手当を有効活用すれば、家計に余裕がなくても投資資金を確保しやすいです。

子どもの年齢が低いうちから投資を始めると、長期投資によって元本割れリスクの軽減も可能。

保護者がすでにNISAを利用しているときや今後利用する予定があるときは、家庭全体として非課税投資枠を増やせます。

子どもとお金の話をするきっかけにもなり、金融教育に役立つ可能性も。

こどもNISAを始めるなら、メリットを理解してより有効活用しましょう。

こどもNISAは贈与税もかからない可能性が高い

こどもNISAは以下2種類の税金を払わなくて済む可能性が高いです。

- 運用によって得た利益

- 贈与税

NISAは少額投資非課税制度で、もともと運用して得た利益に税金がかかりません。

こどもNISAは0歳から口座を開設できますが、未成年が自分のお金で投資するのは難しいです。

保護者や祖父母の資金による運用が想定されているため、「贈与税が不安」との声も。

贈与税は年間110万円まで非課税で、上限額が年間60万円のこどもNISAで満額投資したとしても対象になりません。

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。

引用元:タックスアンサー(よくある税の質問)│国税庁

こどもNISAへの投資のみなら、贈与税は気にせず制度を活用しましょう。

お金の渡し方によっては贈与税が発生するケースもある

こどもNISAへの投資が目的でも、お金の渡し方によっては贈与税が発生するケースも。

例えば1人の子どもに対して両親と祖父母からそれぞれ60万円ずつ渡すと、合計が120万円となり、110万円を超えた10万円に贈与税がかかります。

祖父母が2人の孫に対して1人につき60万円、合計120万円支出したときは、受け取る孫は1につき110万円以内におさまっているため非課税です。

年間110万円以内の贈与でも、毎年同じ時期に定額を積み立てていると祖父母の財産とみなされる可能性もあります。

こどもNISAへの投資目的で毎年60万円ずつ贈与するなら、贈与契約書を残しておくと贈与税発生のリスクを低減可能です。

両親と祖父母が同時に60万円ずつ渡す、こどもNISA以外でも贈与をするといった行動で贈与税が発生しないよう、周囲の大人で話し合って110万円以内におさめましょう。

児童手当を財源として投資ができる

こどもNISAは児童手当を財源とすれば無理のない投資ができます。

児童手当の金額は以下の通りです。

| 条件 | 金額 |

|---|---|

| 3歳未満の第1子と第2子 | 15,000円 |

| 3歳以上高校生年代までの第1子と第2子 | 10,000円 |

| 第3子以降 | 30,000円 |

3歳になるまでは月額15,000円を全額積み立てると、1年間の投資額は18万円、3年間の合計が54万円です。

3歳から18歳までの児童手当は月額10,000円で、全額積み立てると1年間の投資額が12万円、15年間で180万円になります。

利益が全く出なかったとしても234万円の貯蓄をしたのと同じになる計算です。

「家に置いておくと子どもの生活費に使ってしまう」「お金があると子どもの服や子どもとの外出に使いたくなる」といった人でも、投資に回せば使う心配がありません。

全期間を通して1%でも利益が出れば、23,400円増えた金額を受け取れます。

こどもNISAは複利で利益が出やすい傾向

こどもNISAは複利の上に運用益が非課税なので、利益が出やすい可能性も。

複利は前年度の利益も含めて翌年度に投資する方法で、利益に対しても利益が出ればより効率的です。

1年目に2%の運用益が出たとすれば、翌年は183,600円から投資をスタートできます。

こどもNISAでは得た利益に税金がかからないので、前年度に増えた分を全額再投資に回せる分、一般の投資商品より利益が出やすい傾向です。

貯蓄よりも効率的にお金を増やしたいときは、こどもNISAの利用を検討しましょう。

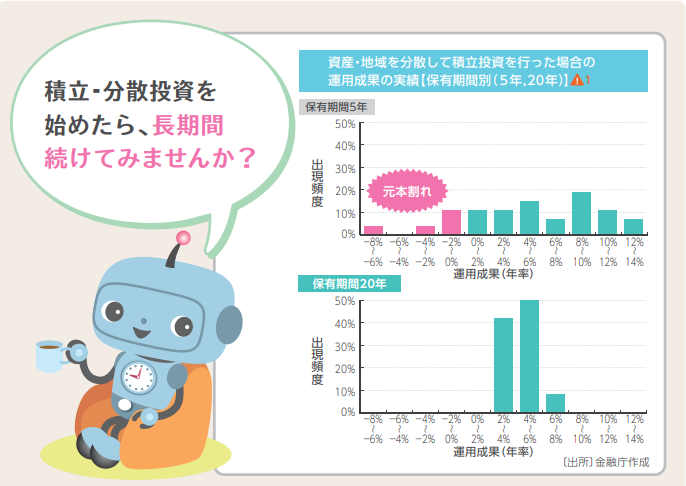

長期投資によって元本割れのリスク軽減ができる

こどもNISAは子どもが幼いころから始めれば長期投資も可能で、元本割れのリスクを軽減できます。

NISAは投資商品なので、投資した金額よりも受け取れる金額が少なくなる元本割れのリスクは避けられません。

長期投資をすれば、元本割れのリスクが軽減できるとのデータが出ています。

投資期間が5年間だと元本割れの例も多く、中には6%~8%程度資産が減っている人もいました。

投資期間が20年間になるとほとんどの人が利益を上げている様子が分かります。

子どもが0歳のときから投資を始めて18歳で引き出すなら、ほぼ20年間の投資が可能で、元本割れのリスクは低いと予想可能です。

ただしすでに子どもの年齢が高い人は、18歳で引き出すと元本割れの可能性も。

ジュニアNISAの例をふまえると、こどもNISAも18歳になったら成人用口座に引継ぎ可能と考えられます。

子どもの年齢が高いなら、教育資金の準備よりも将来への備えとしてこどもNISAを始め、長期保有を目指した方がリスクの軽減に効果的です。

子どもの年齢も考慮してこどもNISAの利用目的を決めましょう。

こどもNISAの併用で家庭の非課税投資枠を引き上げられる

保護者がNISAを利用している家庭や、今後始める予定の家庭では、こどもNISAとの併用で家庭の非課税投資枠を引き上げられます。

現段階では大人1人が非課税で保有できる金額は1,800万円までで、うち成長投資枠の上限は1,200万円です。

成長投資枠で800万円投資したら、つみたて投資枠で投資できる金額は1,000万円までになります。

夫婦2人なら最大で3,600万円まで保有できますが、こどもNISAが加わると1人につき600万円枠が増える計算計算です。

子どもが2人の家庭なら、最大4,800万円まで非課税で保有できます。

例えば運用益が全体として2%なら、本来72万円だった利益が96万円まで上乗せされる結果に。

24万円利益が増えれば、子どもの進学時に必要な制服やパソコンの費用に充てられる可能性もあります。

非課税で保有できる金額が増えれば、家計としての資産作りに効果的です。

できる限り非課税保有枠を使い切りたいときは子どもNISAも併用しましょう。

子どもの金融教育に生かせる可能性もある

こどもNISAでの投資は、子どもの金融教育に生かせる可能性もあります。

こどもNISAは子どもの名義で行われ、扱いは子ども自身の資産です。

本人の教育費や独立資金として親が引き出すのは問題なくても、本人に関連のない用途には使えません。

将来的にどのように使うか、子ども自身が理解しておく必要もあるため、家庭でお金の話をするきっかけが生まれます。

投資は知識がなければ「始めよう」とも思えず、資産形成の状況に差が出る可能性も。

将来必要なお金についても、子どもの立場からでは想像や理解がしにくいです。

お金の知識がないまま大人になって自立すると、必要なタイミングでお金が用意できないケースもあります。

「大学進学には何円程度かかる」「一人暮らしをすると毎月食費だけではなく家賃から光熱費までかかる」といった知識があれば、備えも可能です。

金融教育のきっかけにしたい人も、少額からでも構わないのでこどもNISAを始めてみましょう。

こどもNISAで考えられるデメリットや注意点

こどもNISAには以下のデメリットや注意点もあります。

- 元本割れするリスクがある

- 金融機関選びや管理を親がしなければならない

こどもNISAはあくまで投資のため、元本割れのリスクがあります。

投資した金額よりも受け取れる金額が少なくなる可能性もあるため、対策を考えなければいけません。

こどもNISAの名義は子どもでも、自分で管理できないうちは親が管理する必要もあります。

こどもNISAを始める際に金融機関を選ぶ、掛け金を管理するといった手間もかかるので、時間をかけられるか確認も重要です。

デメリットやリスクを理解してから始めると、投資してから後悔する心配を減らせます。

事前に確認してこどもNISAを上手に活用しましょう。

こどもNISAでは元本割れの可能性もある

こどもNISAは投資の1つで、元本割れや思ったほど増えない可能性もあります。

「投資した金額よりも受け取れた金額の方が少なかった」「将来必要な費用を用意したつもりだったのに足りない」といった事態を回避するには、以下の対策が必要です。

- 長期投資

- 積立投資

- 分散投資

長期的にこつこつと投資を続けると、元本割れのリスクを低減できます。

1つの商品のみに投資すると、価格が下がったときに取り戻せないので、リスクを下げるためには複数の投資先に投資する分散投資が効果的です。

投資信託には1つの商品で複数の投資先へ投資する商品もあります。

分散投資には投資するタイミングを分散する方法もあり、つみたて投資枠の継続的に積み立てる手法はリスク回避のためにも最適。

現行のつみたて投資枠で投資できる投資信託は、上記3つの条件をすべて満たしていると金融庁が認めた商品です。

こどもNISAの性質を考えると、短期間でやめない限りはリスクの軽減ができます。

できるだけ長期間投資できるよう、計画的に始めましょう。

金融機関選びや管理の手間がかかる

こどもNISAを始めるにはNISA口座の開設が必要です。

口座開設をする金融機関は自由に選択でき、金融機関によって取り扱っている商品の種類が異なるため、情報集めや比較が欠かせません。

あまり考えずに口座開設すると、「投資したい商品が取り扱われていない」といった結果になる可能性もあります。

現行のままだとすれば、金融機関の変更は可能ですが、以下の注意点もあり手軽とは言えません。

- 1年に1回しか変更できない

- 1月1日以降に買い付けをすると年内の変更はできない

- 変更前の口座で投資した分は移行できない

- 変更に1か月程度かかるケースもある

NISA口座を開設する金融機関は1年に1回しか変更できません。

1度開設したら変更したくても1年間待つ必要があり、今すぐの対応は難しいです。

1月1日以降に買い付けをすると年内は口座が変更できなくなるため、タイミングを見計らう必要もあります。

変更前の口座で投資した分は新しい金融機関に移行できず、別々に管理するか一度売却して購入し直すか判断が必要です。

変更に1か月程度かかると、変更中に投資したいタイミングがあっても購入はできません。

口座開設後に変更しなくて済むよう慎重に金融機関をするには、手間がかかります。

NISAは始めた後も定期的な管理が求められる

NISAで長期的な投資を行うなら、一度積立の設定をした後も放置していて構わないケースが多いです。

しかし長期投資が難しく短期的な投資になる可能性があるときは、定期的に見直して元本割れしそうな商品は売却しなければいけません。

子どもの年齢によってはこどもNISAで短期投資しかできず、頻繁なチェックが必要になる可能性も。

口座開設の際や運用中に手間がかかる点も考慮して、無理なく始められそうならこどもNIASを活用しましょう。

こどもNISAで口座を開設する流れと制度開始までの準備

現行制度を参考にすると、こどもNIASで口座を開設する流れは以下の通りと予想されます。

- 口座開設したい金融機関を選ぶ

- 金融機関の公式サイトから申し込みに進む

- 申込画面で必要な情報を入力する

- 本人確認を済ませる

- マイナンバーの登録を行う

- 税務署の審査が終わったら口座を利用できる

最初に口座開設したい金融機関を選び、公式サイトにアクセスしましょう。

公式サイトで申込画面を選択して必要な情報を入力したら、本人確認へと進みます。

申込先の金融機関が指定する方法で本人確認を済ませたら、マイナンバーの登録も行いましょう。

NISAで投資するにはマイナンバーが必要です。

マイナンバーカードが手元にないときはマイナンバー通知カードで対応できるケースもあるため、金融機関の指示に従って登録を済ませます。

金融機関によってはマイナンバーの登録まで終わったら口座の仮開設制度を設けていて、税務署の審査が終わる前の取引も可能です。

税務署の審査には時間がかかるので、取引の機会を失わないようにと設けられた制度で、すぐにでも投資したい人に向いています。

税務署の審査が終わったら本開設となり、本格的な投資が可能です。

NISA口座は複数開設できない

NISA口座は1人につき1口座のみなので、別の金融機関ですでにNISA口座を開設していると税務署の審査に通りません。

仮開設の状態で買い付けを行った後で口座の開設が認められなかったときは、運用益が課税される口座で投資したものとみなされます。

複数の金融機関で口座開設を申し込むと、最も早く申し込んだ1か所のみで口座が開設されるルールです。

重複で申し込まないよう、1件のみに絞ってこどもNISAの口座を開設しましょう。

こどもNISAに関する情報を集めておく

こどもNISA口座開設までの準備として、情報を集めておきましょう。

2025年現在、こどもNISAの制度が導入される方法性は判明していても、詳細は決まっていません。

2025年12月中に出される2026年度の税制改正大綱を元に、さらに議論が重ねられる予定です。

議論を重ねた結果、現在の方針とは変更される可能性もあります。

決まった内容は順次公表されていくので、こまめにニュースを確認しましょう。

情報を集めておくと、いざ制度が開始されるときに慌てず済みます。

いずれにしても金融機関の口座は必要なので、新NISAのつみたて投資枠で投資できる商品の比較をしておくと金融機関の特徴が分かりやすいです。

口座選びの参考になる情報も合わせて集めながら、正式な情報が発表されるまで待ちましょう。

こどもNISAに回す資金の計画を立てる

こどもNISAの制度が明確になるまでに、投資に回す資金の計画も立てておきましょう。

こどもNISAはつみたて投資枠の年齢制限が撤廃された制度になる予定で、定期的に積み立てる必要があります。

「費用を出せるときだけ積み立てる」といった投資方法ではないため、継続的に資金を確保しなければいけません。

児童手当を財源にすればスムーズでも、児童手当だけでは年間60万円の枠が使いきれません。

より積極的に子どもの将来のために資金を貯めるなら、他の財源も検討する必要があります。

例えば子どもがもらったお祝いは投資に回す、幼くてお小遣いがいらない年代のときはお小遣い分も投資につぎ込むといった、資金計画を立てておくとスムーズです。

最終的に何円程度貯めたいかイメージし、必要な資金が確保できるよう検討しましょう。

こどもNISAの制度に関してよくある質問

新たに導入される予定のこどもNISAに関してよくある質問は以下の通りです。

- 教育資金の準備はこどもNISAをすれば十分?

- こどもNISAの正式情報はいつ分かるの?

- こどもNISA始まるまでの教育資金の準備方法は?

こどもNISAは教育資金や自立資金を目的として行われる制度ですが、こどもNISAだけで十分か知りたい人も多いです。

こどもNISAの情報はいつ分かるか知りたい、制度が始まるまでの教育資金の準備方法も知っておきたいとの意見もあります。

疑問がある人は確認して、こどもNISAの導入後スムーズに投資できるよう備えましょう。

教育資金の準備はこどもNISAだけで十分ですか?

教育資金の準備は、以下の理由でこどもNISAだけでは十分とは言えません。

- 元本割れしたとき足りなくなる

- 必要なタイミングで暴落している可能性もある

こどもNISAは投資のため、元本割れすると予定していた金額に届かない可能性もあります。

NISAは常に利益が出ているとは限らず、価格変動を繰り返しながらゆっくりと増えていく傾向です。

一度価格が下がっても長期保有しているうちに回復するケースが多いとはいえ、教育資金として使いたいタイミングで価格が上がっているとは限りません。

暴落しているタイミングだとすぐに引き出せず、価格が回復するまで待つ選択が必要です。

教育資金の全額をこどもNISAに頼らず、定期預金や学資保険とも併用しながら資産形成しましょう。

こどもNISAに関する正式な情報はいつ分かりますか?

こどもNISAに関する正式な情報は2026年度中に分かる可能性が高いです。

こどもNISAは2025年12月中に発表される税制改正大綱へ盛り込まれる予定になっています。

税制改正大綱は翌年度の税制改革の方針を決める文章なので、2025年に発表された内容は2026年に詳細が話し合われる流れです。

通常の流れなら1月~2月に法案が作成され、4月1日に改正税法が施行されます。

一般的な流れを考えるなら、4月頃には大まかな流れが分かると予想可能です。

とはいえ優先度が高いと判断されれば早まる可能性もあり、内容の検討が必要ならゆっくりと議論される可能性もあります。

まずは2025年12月中に発表される税制改正大綱を確認しましょう。

こどもNISA始まるまでにできる教育資金の準備方法は何ですか?

こどもNISAが始まるまでにできる教育資金の準備方法の例は以下の通りです。

- 親のNISA口座の活用

- 学資保険

- 預貯金

こどもNISAが始まるまでは親のNISA口座も活用しながら資産形成を目指すと、必要なタイミングでお金を用意できる可能性も。

学資保険は契約者貸付制度で借り入れをしない限り一定の時期まで引き出せない仕組みで、途中でお金を使う心配が少ないです。

将来に備えて取っておく予定でも、必要に応じて引き出す可能性もあるお金は、預貯金を活用すると柔軟に活用できます。

複数の方法で教育資金を用意しつつ、こどもNISAが始まったら「預貯金分を投資に回す」「児童手当のみ充てる」といった判断で投資しましょう。