在籍確認なしの審査が甘いカードローンはありません。

しかし、在籍確認で勤務先への電話連絡をなしにできるカードローンはあり、即日融資にも対応しています。

本記事では電話なしでお金を借りられるカードローンを厳選して紹介、在籍確認について分かりやすく解説しています。

- 電話による在籍確認なしのカードローン12社

- 在籍確認への配慮がある銀行カードローンや中小消費者金融8社

- 在籍確認で電話を避けるコツ

- 在籍確認の電話が避けられない人の特徴

- 電話での在籍確認なしにできなかったときの対策

- 在籍確認をなしにできない理由

- 審査が甘いと言われるカードローンの特徴

- 審査が甘いカードローンを探す人が注意したいポイント

- 在籍確認なしの審査が甘いカードローンで借りたい人によくあるQ&A

在籍確認の電話を避けるコツや、もし必要になったときの対処法も紹介。

審査が甘い、在籍確認を行わないカードローンはありませんが、人によって適した申込先はあります。

自分に最適な申込先を見つけ、スムーズに審査を進めてお金を借りましょう。

本記事でおすすめしている、原則勤務先への電話連絡なしのカードローンは以下12社です。

大手消費者金融に加え、地方に本店がある中小消費者金融や銀行のカードローンも紹介しています。

原則電話連絡ありのカードローンでも、申込後に相談すると最大限の配慮をしてもらえる可能性も。

12社以外にも借入先の選択肢を増やしたい人向けに、以下のカードローン会社についても紹介しています。

一人ひとりに合わせて柔軟な審査を行っている中小消費者金融や、サポート面が充実した銀行カードローンもあります。

詳細を確認し、希望条件にあうカードローン会社を見つけましょう。

在籍確認なしで審査甘いカードローンはどこ?電話なしのキャッシング厳選12社

電話での在籍確認なしで借り入れできる、おすすめカードローンを12社厳選しました。

在籍確認とは、申込時に入力した勤務先で本当に働いているかを確認する手続きです。

少し前までは審査担当者が勤務先に電話をかけるのが一般的でしたが、現在は書類や信用情報の記録をもとに確認するケースが増えています。

電話連絡なしで済むと審査時間は大幅に短縮でき、職場の人に怪しまれるのではとの不安もありません。

勤務先への電話をどうしても避けたい人は、以下のカードローンから申込先を選びましょう。

| カードローン名 | 公式サイト | 融資時間 | Web完結 | 金利 |

|---|---|---|---|---|

| プロミス | 最短3分※ | 〇 | 2.5%~18.0% | |

| SMBCモビット | 最短15分※ | 〇 | 3.0%~18.0% | |

| アイフル | – | 最短18分※ | 〇 | 3.0%~18.0% |

| アコム | – | 最短20分※ | 〇 | 2.4%~17.9% |

| レイク | – | Webで最短15分※ | 〇 | 4.5%~18.0% |

| 三井住友カード カードローン | – | 審査完了:最短30分 融資:契約後最短3分 |

〇 | 1.5%~14.5% |

| ダイレクトワン | – | 最短30分(店頭申込・契約) | 〇 ※カードレス契約は不可 |

4.9%~18.0% |

| いつも | – | 最短30分 | × ※郵送物なしは可能 |

4.8%~20.0% |

| メルペイスマートマネー | – | 通常1~2日 | 〇 | 3.0%~15.0% |

| セブン銀行カードローン | – | 最短翌日 | 〇 ※口座開設するときはキャッシュカードの郵送あり |

12.0%~15.0% |

| みんなの銀行カードローン | – | 最短当日 | 〇 |

1.5%~14.5% |

| 横浜銀行カードローン | – | 最短翌日 | 〇 ※ローンカード郵送あり |

1.5%~14.6% |

即日融資やWeb完結・郵送物なしでお金を借りたいなら、大手消費者金融カードローンを選びましょう。

大手消費者金融は最短融資時間が20分以内で、いずれもWeb完結のカードレス契約に対応しています。

土日祝日も平日と同様に即日融資が可能です。

個別に事情を話して審査して欲しい人は、ダイレクトワンやいつもといった中小消費者金融を選択肢に入れましょう。

銀行カードローンは勤務先に電話連絡をするケースが多いものの、今回選んだ3社は電話連絡なしで契約可能です。

いずれも口座開設は必要ですが、店舗に行かなくてもWebやアプリから手続きができます。

金利やWeb完結可能かもチェックし、自分に合う申込先の詳細情報をチェックしましょう。

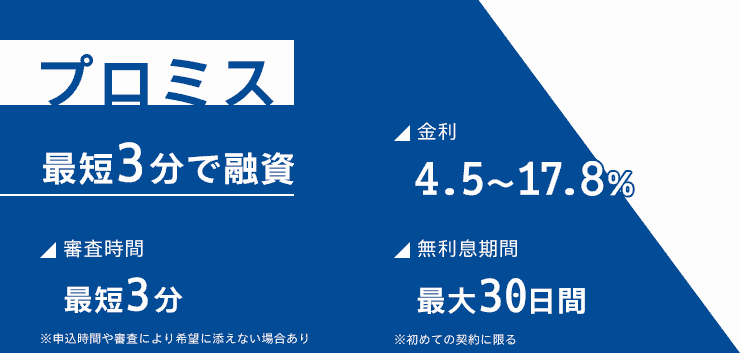

プロミスは電話なしの最短3分※の即日キャッシングに対応

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | 年齢18~74歳※ 本人に安定した収入がある |

| 金利 | 2.5%~18.0% |

| 融資時間 | 最短3分※ |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

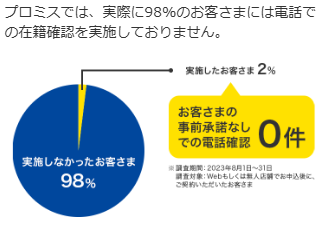

- 98%の人が電話での在籍確認なしで契約している

- 電話や郵送物なしで土日も最短3分のスピード融資

- 30日の無利息期間は初めて利用するまで温存される

- Vポイントで返済できる

- スマホアプリでコンビニATMから現金で借り入れと返済ができる

プロミスでは98%の人が電話での在籍確認なしで契約しており、最短3分融資が可能とスピーディーです。

申し込みに関する手続きや審査結果の連絡はすべてWeb上で完結し、電話連絡は基本的にありません。

土日祝日も審査体制は変わらず、勤務先への電話がないため会社休業日に申し込んでも即日融資が可能な点も嬉しいメリット。

出かけた先で金欠になったときや、銀行でお金を下ろしたいのにキャッシュカードを忘れてピンチなときにも頼れます。

カードレス契約を選択すれば自宅への郵送物もなく、勤務先や家族に申し込みがバレるリスクは低いです。

ローンカードが手元になくても、プロミスのスマホアプリがあればセブン銀行ATMやローソン銀行ATMで借り入れや返済ができます。

借りたお金の返済にはVポイントが使えるため、普段の買い物で貯まっていたら有効活用も可能です。

指定した口座への振込融資も可能なため、自分に合ったバレにくい方法でお金を借りましょう。

無利息期間は初めて利用した翌日からスタート

無利息期間中は、本来毎日発生する利息が0円です。

例えば10万円を金利18.0%で借りるとき、1日につき約49円の利息が発生します。

30日間借り続けたときの支払うべき利息は約1,480円となり、決して無視できない金額です。

プロミスでは、契約後初めてお金を借りた翌日から30日間無利息が適用されるのが特徴。

他の消費者金融では契約の翌日から〇日間無利息とするケースが多く、契約当日にお金を借りないと無利息期間が無駄に消費されます。

プロミスでは契約の翌日ではなく初回利用日の翌日からスタートするため、無利息期間は1日も減りません。

契約しても本当に使うか分からないときや、次の連休に向けて念のため契約しておきたいときに便利です。

勤務先への電話を避けて急ぎでお金を借りたい人だけでなく、いつでもカードローンを使える状態にしたい人はプロミスを選びましょう。

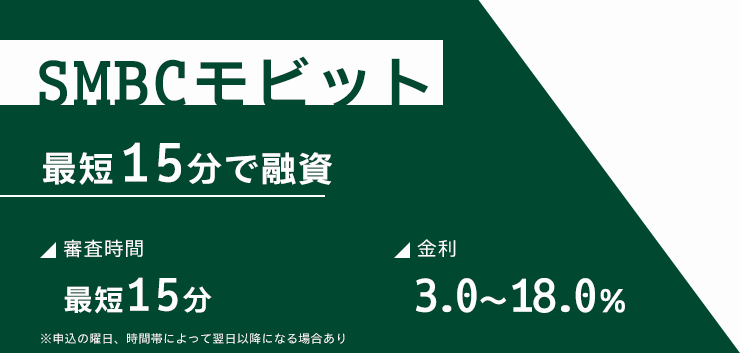

SMBCモビットはスマホだけでWeb完結できて勤務先への電話なし

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | 満20歳以上74歳以下 安定した収入がある |

| 金利 | 3.0%~18.0% |

| 融資時間 | 最短15分※ |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 原則として勤務先や自宅への電話連絡はなく郵送物なしも可能

- 郵送物が発生しても自宅以外の場所で受取可能

- 銀行内のローン契約機でカードが即日発行できる

- 三井住友銀行ATMが手数料無料で利用できる

- PayPayマネーチャージでお金を借りられるから通帳に履歴が残らない

SMBCモビットはスマホがあればWeb完結で契約でき、勤務先への電話や自宅への郵送物もなしにできます。

ローンカードが必要だけど郵送物なしで契約したい人は、以下いずれかの方法で書類やカードを受け取りましょう。

- 三井住友銀行ローン契約機で受け取り

- コンビニや郵便局で受け取り

SMBCモビットの契約手続きができるローン契約機は三井住友銀行内にあり、無人契約コーナーよりも立ち寄りやすいです。

三井住友銀行ATMでは取引手数料無料で借り入れや返済ができるため、現金で今すぐお金を借りたいときでも手間や無駄な費用が発生しません。

近くに三井住友銀行がない人は、コンビニや郵便局で受け取りましょう。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

受取場所は指定でき、ゆうパックで届いたものをレジや窓口で受け取るだけです。

生活圏から遠いコンビニや郵便局を指定すると、近所や職場の人に見られずローンカードが受け取れます。

PayPayマネーチャージで受け取れば通帳に履歴が残らない

自宅から出ずにお金を借りたいときは、振込融資かPayPayマネーチャージが利用できます。

振込融資は通帳に履歴が残るため、抵抗がある人はPayPayマネーチャージでお金を借りましょう。

PayPayマネーはPayPayで買い物に利用できるほか、銀行口座に現金として出金可能です。

PayPayを挟むため、銀行口座に振込履歴が残ってもカードローンの利用だとはバレません。

ローンカードあり・なしどちらでも周囲にバレずに利用したい人はSMBCモビットを選びましょう。

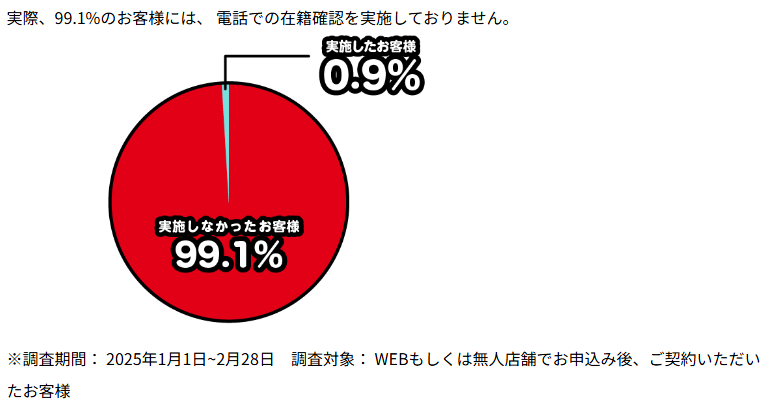

アイフルは利用者の99.1%が在籍確認の電話なしで借り入れしている

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上69歳以下 定期的な収入と返済能力がある |

| 金利 | 3.0%~18.0% |

| 融資時間 | 18分※ |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 勤務先に電話があったのは100人中1人以下の割合

- ローンカードや郵送物なしのWeb完結契約可能

- 銀行口座があれば手元に本人確認書類がなくても契約できる

- スマホアプリは返済しやすくバレにくい機能が充実

- 初回契約の翌日から30日間無利息

アイフルでは、契約者のうち99.1%が勤務先への電話連絡なしで契約しています。

電話での在籍確認が必要になった人はわずか0.9%しかおらず、よほど事情がない限りは書類や申込情報から在籍確認を実施します。

統計された期間の実際の申込者数から、勤務先への電話確認が実施された人数を計算しました。

| 期間中の新規契約者数 | 勤務先に電話連絡があった人 |

|---|---|

| 46,057人 | 414人 |

契約者数参照元:アイフル|月次データ2025年3月期

2か月間で46,000人を超える契約者のうち、電話が必要だと判断されたのは414人程度と数字で見てもごくわずかです。

電話連絡があるかもと不安な人は、手元に勤務先発行の書類を用意した上で申込手続きを進めましょう。

電話での在籍確認は必要なしだと判断されれば、最短18分の即日融資が可能です。

急ぎでお金が必要だけど必要な本人確認書類が用意できない人は、銀行口座で本人確認を選びましょう。

銀行口座の登録が本人確認代わりになり、契約額が50万円以下なら追加書類は原則必要ありません。

アイフルはバレずに利用しやすい

勤務先への電話連絡が原則ないだけでなく、ローンカードなしのカードレス契約やアプリ機能で周囲にバレにくいです。

契約時にカードレス契約を選ぶと郵送物なしで契約でき、ローンカードの管理も必要ありません。

アイフルのアプリにはアイコンの着替機能があり、一目見ただけではカードローンのアプリとは分からないデザインにできます。

うっかりバレる隙をなくしたい人や、徹底してカードローン利用の証拠を残したくない人はアイフルに申し込みましょう。

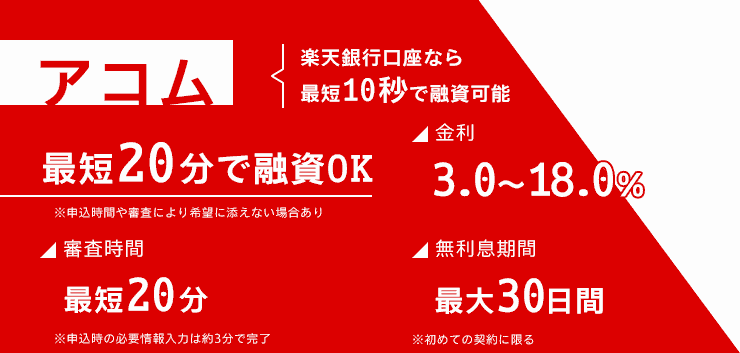

アコムは申込者の同意なしで勤務先への電話連絡を実施しない

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上72歳以下 安定収入がある |

| 金利 | 2.4%~17.9% |

| 融資時間 | 最短20分※ |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 書類で確認できれば勤務先への電話連絡はなし

- 申込者のうち40%程度が審査に通過していて平均より高い水準

- 申し込みから返済まで初心者でも利用しやすいサポートが充実

- ゆっくり返済できる35日サイクル返済を用意

- クレジットカード一体型のローンカードも作れる

アコムでは99%の人が在籍確認の電話なしで契約できており、もし必要となっても必ず申込者の同意を得てから実施します。

引用元:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと?|お金の学び場「LOAN myac」

アコムの在籍確認は原則として申込情報と書類で行っており、得られる情報だけでは勤務実態が分からないときのみ電話確認を行います。

審査をスムーズに進めたい人は、一番新しい給与明細書や源泉徴収票といった社名と自分の名前の記載がある書類を用意してから申し込みましょう。

手続きが順調に進めば、申し込みから最短20分の即日融資が可能です。

申込者10人中4人程度が審査に通過している

アコムでは新規契約率(審査通過率)を公表しており、毎月申込者の40%前後の人が契約できています。

2025年4月から7月について、貸金業者の平均値と比較しました。

| 年月日(2025年) | アコム | 貸金業者平均 |

|---|---|---|

| 4月 | 39.8% | 31.2% |

| 5月 | 39.9% | 31.4% |

| 6月 | 41.1% | 32.1% |

| 7月 | 37.9% | 30.7% |

参照元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)、日本貸金業協会|月次統計資料

貸金業者全体では30%強の審査通過者しかおらず、アコムは安定して高めの水準を維持しているのが分かります。

なるべく多くの人が審査に通過しているカードローンを選びたい人は、アコムに申し込みましょう。

サポート面が充実していて初めてでも不安なく利用できる

アコムは入力しやすい申込フォームを用意しており、不明点があればフリーコールでサポートが受けられます。

期日通りに返済できるか不安な人は、返済日の3日前と当日に通知を受け取るサービスを利用しましょう。

アプリのプッシュ通知のほか、スマホを見られてバレたくない人はメールでも通知可能です。

返済遅れが心配なときは、毎月ではなく35日サイクルの返済を選ぶと余裕を持って返済を進められます。

アコムはお金を借りるのが初めてで、審査や返済に不安がある人に向いている人に向いているカードローンです。

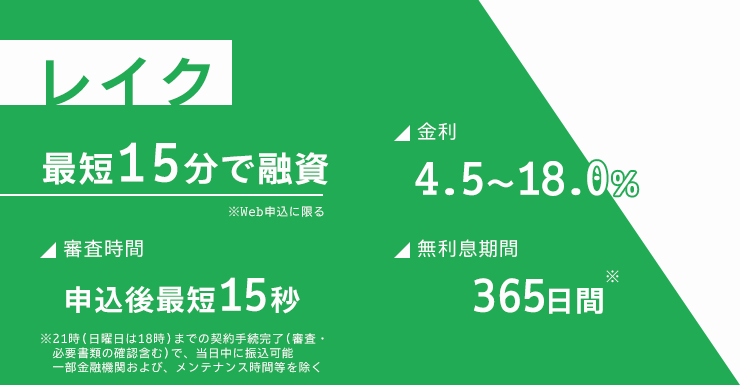

レイクは電話なし最長1年無利息でお金を借りられる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上70歳以下 |

| 金利 | 4.5%~18.0% |

| 融資時間 | 最短15分※ |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 勤務先に電話が必要になっても必ず事前に相談がある

- 15秒で審査結果が表示されるから結果待ちのストレスが少ない

- 無利息期間はカードローンの中でトップクラスの最長365日※

- 少額融資でもWebから申し込めば無利息期間は60日間※

- スマホがあればWeb完結で簡単に申込手続きが進められる

レイクは原則電話連絡なしで審査が進められる、最長365日の無利息期間※が特徴のカードローンです。

電話が必要だと判断されても申込者に連絡があり、同意がないうちは勝手に電話をかけられる心配はありません。

大手消費者金融は軒並み電話での在籍確認を行っておらず、契約内容の違いが分からず迷いがちです。

レイクは消費者金融の中でもトップクラスで長い無利息期間が特徴で、利息が心配な人に向いています。

レイクの無利息期間

| 無利息期間 ※いずれも初回契約の翌日から |

適用条件 |

|---|---|

| 365日間無利息※ | ・Web申込、契約 ・契約額50万円以上 ・契約後59日以内に収入証明書類の提出とレイクでの登録が完了している |

| 60日間無利息※ | ・Web申込、契約 ・契約額50万円未満 |

契約限度額が50万円以上のときは、無利息期間が365日と長期間です。

約1年間も利息が発生しないため、返済が効率よく進み大きな節約効果があります。

例として、借入額50万円のケースでシミュレーションしました。

| 無利息期間 | 最低返済額(返済回数) | 利息総額 |

|---|---|---|

| 365日間無利息 | 13,000円(46回) | 95,696円 |

| 30日間無利息 | 14,000円(51回) | 200,988円 |

30日無利息のときと比べると最低返済額は毎月1,000円、利息総額は10万円以上安いです。

限度額が50万円で決定しても、実際に借りる金額が10万円程度でも365日の無利息期間は適用されます。

無利息期間が長いほど返済負担は減るため、少しでも利息を抑えたい人に向いているカードローンです。

Web申込なら審査結果待ちの時間が短く即日融資を実現しやすい

レイクでは、申込完了画面のまま待機していると最短15秒で審査結果が表示されます。

メールや電話を頻繁にチェックして審査結果を待つ必要がなく、タイムロスなく結果表示後の手続きが進められます。

Webなら申し込みから融資まで最短15分※で完了とスピーディーです。

審査結果の通知時間は月曜から土曜が21時50分まで、日曜のみ19時までと夜まで審査を実施。

仕事終わりの申し込みでも、即日融資が間に合う可能性は十分にあります。

電話なしでバレにくいだけでなく、審査の早さや利息負担の小ささも重視したい人はレイクに申し込みましょう。

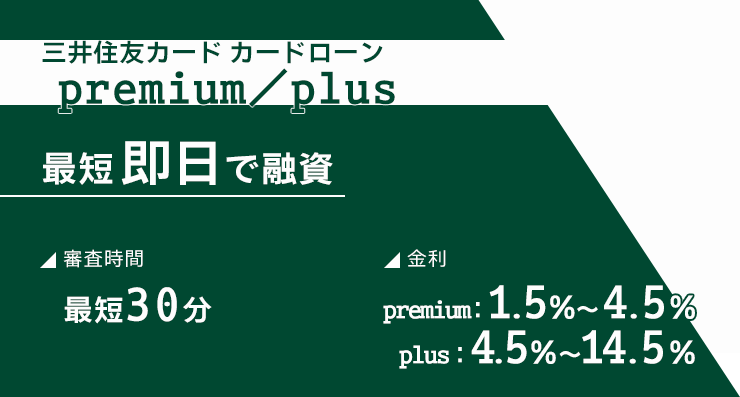

三井住友カード カードローンは電話なしWeb完結で金利は銀行並み

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上74歳以下 安定した定期収入がある 三井住友カードを持っている、または提携ローンを契約中 |

| 金利 | 1.5%~14.5% |

| 融資時間 | 審査完了まで最短30分、契約後最短3分で融資 |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 銀行カードローン並みの金利で原則として電話による在籍確認なし

- 審査は30分で終わり即日融資にも対応

- 三井住友カードを所有していると申し込める

- カードありとカードなしの契約を選べる

- 借入方法が豊富で借り入れを急ぎたい人でも利用しやすい

三井住友カード カードローンは、最高金利が14.5%と銀行カードローン並に低めの水準ながら、勤務先への電話連絡なしで契約可能です。

銀行カードローンは電話での在籍確認が必須なケースも多いため、低めの金利で借りたい人は借入先の選択肢に入れましょう。

三井住友カード カードローンにはpremiumとplusのコースが用意されており、審査によりどちらになるかが決まります。

| コース | 金利(年) | 限度額 |

|---|---|---|

| premium | 1.5%~4.5% | 500万~999万円 |

| plus | 4.5%~14.5% | 3万~500万円 |

金利の低いpremiumは限度額が500万円以上のときに契約でき、まとまった収入がある人向きのコースです。

plusは限度額3万円からの少額融資に対応可能で、年収に自信がない人でも審査に通る可能性があります。

ただし、三井住友カードの会員であることが申込条件の1つです。

三井住友カードを普段から利用していて、問題なく利用料金の支払いができている人は審査に通る可能性があります。

審査は最短30分で完了し、融資は契約から最短3分と借り入れまでのスピードも速いです。

借入方法が多く利便性は高い

三井住友カード カードローンは借入方法を多く用意しており、即日融資で借り入れを急ぐときや急な金欠にも対応しやすいです。

- 銀行振込(アプリから可能)

- PayPayマネーチャージ

- 提携ATM

- スマホATM取引

銀行振込はアプリで24時間受け付けており、借り入れを申請したら最短3分で振り込みが完了します。

ローンカードを発行した人は、手数料無料の三井住友銀行ATMをはじめとした提携ATMで借入可能です。

ローンカードの券面はクレジットカードと見た目が変わらず、万が一財布を見られてもカードローンだとは分かりません。

勤務先への電話をなしにでき、便利で金利が低いカードローンを探している人は三井住友カード カードローンに申し込みましょう。

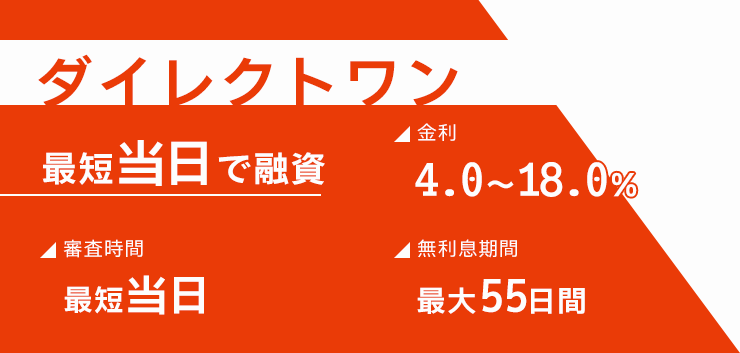

ダイレクトワンは来店契約で即日キャッシングが可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上69歳以下 安定した収入と返済能力がある |

| 金利 | 4.9%~18.0% |

| 融資時間 | 店頭申込・契約で最短30分 |

| Web完結 | 可能 ※カードレス契約は不可 |

| 在籍確認 | 原則電話連絡なし |

- スルガ銀行グループの中小消費者金融で静岡を中心に営業している

- 店頭契約なら30分でローンカードが発行され即日融資可能

- カードローンの利用が不安な人は店頭で相談しながら申し込める

- 無利息期間は初回借入の翌日から55日間と長め

- Web完結契約でき、提携ATMで全国どこでも利用しやすい

ダイレクトワンはスルガ銀行グループの中小消費者金融で、来店契約すると即日キャッシングが可能です。

30分でローンカードが発行でき、ATMや銀行振込のほか店頭窓口での借り入れにも対応しています。

営業時間は平日17時まで(掛川市駅前のダイレクトプラザのみ19時)までのため、早めに来店して手続きを進めましょう。

ダイレクトワンは中小消費者金融では珍しく、審査では電話での在籍確認を原則として行っていません。

書類や申込情報をもとに在籍確認を行うため、勤務先での在籍が確認できる給与明細書や社員証を用意してから申し込みましょう。

無利息期間が長く提携ATMも多い

ダイレクトワンの無利息期間は、初回借入の翌日から55日間と大手消費者金融よりも長めの傾向です。

地方の中小消費者金融ですが、ローンカードが到着したらコンビニやゆうちょのATMで借り入れや返済ができます。

- スルガ銀行ATM

- ゆうちょ銀行

- セブン銀行

- イーネット

- イオン銀行

- プロミスのATM

銀行振込のみ電話でしか受け付けていないものの、現金で借り入れや返済をしたいならさほど不便ではありません。

Web完結契約にも対応しており、申し込みは24時間スマホやパソコンから受け付けています。

大手ではなく中小消費者金融独自の基準で審査を受けたい人は、全国どこからでも利用しやすいダイレクトワンに申し込みましょう。

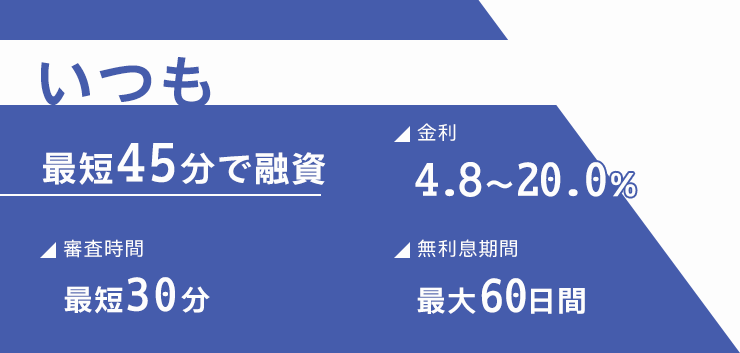

いつもは電話連絡なしで契約できる中小消費者金融

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上65歳以下 安定収入と返済能力がある |

| 金利 | 4.8%~20.0% |

| 融資時間 | 最短30分 |

| Web完結 | 不可 |

| 在籍確認 | 原則電話連絡なし |

- 高知に本店がある中小消費者金融で30年以上営業している

- Web申込後、セブン-イレブンのマルチプリンターで書類を出力して契約

- 契約後は土日も含めて原則24時間ネット銀行に振込融資が可能

- ローンカードなし・郵送物なしで家族にもバレにくい

- PayPay銀行口座を持っていると返済時の手数料も無料

いつもは30年以上の営業実績がある中小消費者金融で、申し込みや審査時に電話での在籍確認を行っていません。

もし電話が必要になっても、申込者の同意を得た上でプライバシーには十分配慮して行われます。

銀行グループには属さず、独自の審査基準を持つ中小消費者金融で借りたい人に向いているカードローンです。

申込者1人ずつ担当者が審査を行うため、大手消費者金融では申込後すぐに即審査落ちする人でも借り入れできる可能性があります。

コンビニのプリンターを使った契約手続きが必要

いつもでは最短30分の即日融資に対応していますが、Web申込後にセブン-イレブンで書類出力の手続きが必要です。

審査通過が決定したら、近くのセブン-イレブンで書類を出力し、必要事項を記入してメールやFAXで送信しましょう。

平日の営業時間中に手続きが完了すれば、即日融資が可能です。

ローンカードの発行がないため、契約後は銀行口座への振り込みでお金を借ります。

振込手数料は無料で、PayPay銀行口座なら24時間365日即時振込に対応。

PayPay銀行口座から返済するときは振込手数料も無料となり、余計は費用が発生しません。

中小消費者金融で、利用がバレにくく急な金欠時にも便利な借入先を探している人はいつもに申し込みましょう。

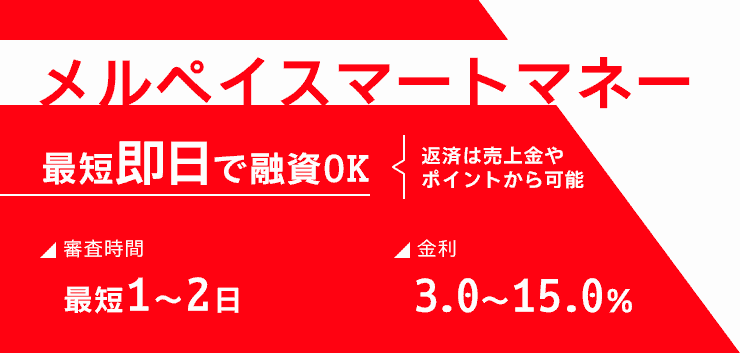

メルペイスマートマネーは電話や郵送物がない少額融資サービス

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上70歳以下 |

| 金利 | 3.0%~15.0% |

| 融資時間 | 通常1~2日 |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- メルカリアプリ内で手続きはすべて完結するからバレにくい

- 限度額最高80万円の少額融資専門キャッシングサービス

- 上限金利が低めで利息が膨らみにくい

- メルカリの利用実績に応じて金利や限度額の優遇がある

- メルカリや日常の買い物で使いやすいメルペイ残高で振り込まれる

メルペイスマートマネーは、電話や郵送物が一切なくメルカリアプリ内で手続きが完結する少額融資サービスです。

メルカリアプリ内で本人確認を完了させ、支払い用の銀行口座を登録してから申し込みに進みましょう。

必要事項を入力して申し込みが完了したら、電話や追加書類提出の手続きはなく審査結果が出るのを待つのみです。

借入限度額は5,000円から希望できるため、多額のお金を借りられる状態にするのが怖い人に向いています。

お金はメルペイ残高として振り込まれ、現金で銀行口座に出金も可能です。

返済時はメルカリの売上金やポイントを充当できるため、生活費を大きく目減りさせずに済みます。

お金を借りるのが初めての人でも利息を抑えて借りられる

メルペイスマートマネーの金利は最高でも15.0%と、大手消費者金融の18.0%よりも3.0%低い点もメリットです。

10万円借りたとき、1か月に発生する利息には以下の差が出ます。

| 金利 | 1か月あたりの利息 |

|---|---|

| 15.0% | 約1,230円 |

| 18.0% | 約1,480円 |

1か月だけでも250円程度の差が出るため、借りたい金額が少額でも金利が低い借入先を選んだ方がお得です。

金利や限度額はメルカリでの販売実績が大きく影響するため、日常的に出品している人ほど低めの金利で借りられる可能性があります。

普段からメルカリやメルペイをよく使っている人は、面倒な手間なく申し込めて利息を抑えやすいメルペイスマートマネーに申し込みましょう。

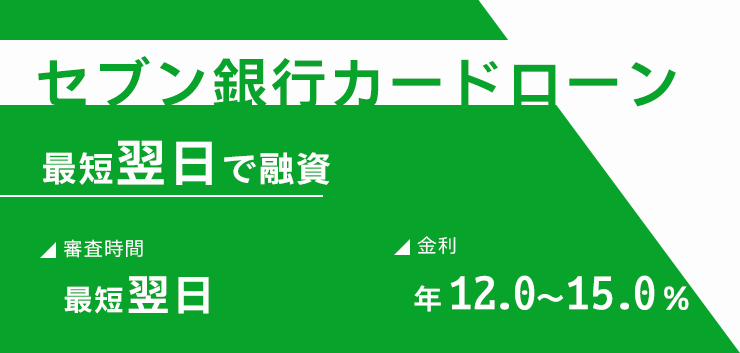

セブン銀行カードローンは電話での在籍確認なしが基本

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上満70歳未満 セブン銀行口座所有 |

| 金利 | 12.0%~15.0% |

| 融資時間 | 最短翌日 |

| Web完結 | 可能 ※口座開設するときはキャッシュカードの郵送あり |

| 在籍確認 | 原則電話連絡なし |

- 原則電話連絡なしを明記している数少ない銀行カードローン

- 最短翌日には借り入れできる

- セブン銀行ATMの手数料は24時間いつでも無料

- 返済額は毎月2,000円からと負担が少なめ

- キャッシュカードにローン機能が一体化している

セブン銀行カードローンは、原則として勤務先への電話連絡なしを明記している数少ない銀行カードローンです。

銀行カードローンは電話での在籍確認を必須としているケースが大半で、勤務先への連絡が避けられません。

銀行カードローンがいいけど電話はどうしても避けたいときは、セブン銀行カードローンに申し込みましょう。

なお、申し込みにあたってセブン銀行口座の開設が必要です。

銀行口座開設はセブン銀行アプリから可能で、マイナンバーカードを使って申し込むと最短10分で開設できます。

融資時間は最短で申し込みの翌日と、融資までの早さも魅力的です。

セブン銀行ATMはいつでも手数料無料で便利

セブン銀行カードローンは、セブン-イレブンに行けばいつでも手数料無料で借り入れや返済ができます。

セブン銀行のキャッシュカードで取引できるほか、セブン銀行アプリを利用したスマホATM取引も可能です。

原則として365日24時間いつでもATM取引が可能なため、必要なタイミングですぐにお金を借りられます。

返済額は借入残高により異なり、毎月2,000円と負担が少ないため家計状況に合わせて調整しやすいです。

近くにセブン-イレブンがあり、契約後の利便性を重視したい人はセブン銀行カードローンが向いています。

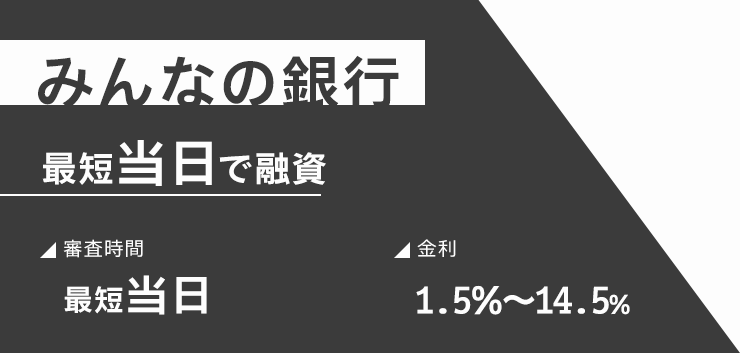

みんなの銀行ローンは電話の在籍確認がないネット銀行

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上69歳以下 安定収入がある みんなの銀行の普通預金口座を所有 |

| 金利 | 1.5%~14.5% |

| 融資時間 | 最短当日 |

| Web完結 | 可能 |

| 在籍確認 | 原則電話連絡なし |

- 紙通帳やキャッシュカードがなく、ローンの管理もアプリで完結

- 口座開設が済んでいれば入力する情報は最小限で手間が少ない

- お金に余裕がない月は利息分だけの返済もできる

- 現金がすぐに必要なときはセブン銀行のスマホATM取引で引き出せる

- プレミアムサービス加入で5万円まで利息0円で立て替えるカバーが利用可能

みんなの銀行は紙通帳やキャッシュカードがない完全デジタルのネット銀行で、お金を借りるサービス「ローン」は電話での在籍確認を行っていません。

本人確認書類のアップロードと、勤務先情報や年収の入力だけで申し込みは完了します。

申込情報で信用情報を確認するため、勤務先名や電話番号は正確に入力しましょう。

なお、ローンに申し込むにはみんなの銀行の普通預金口座開設が必要です。

銀行アプリをダウンロードし、本人確認やアカウント情報の登録を行うと最短当日中に口座開設できます。

みんなの銀行は借り入れもすべてアプリ管理

ローンの契約後、お金を借りるときはアプリ上で普通預金口座に希望額を入金します。

現金で借りたいときは、セブン銀行ATMのスマホATM取引を利用して口座からお金を引き出しましょう。

振込融資を希望する人は、10万円以下なら「ことら送金」の機能を使って手数料無料で自身の個人口座に送金可能です。

毎月の最低返済額は、余裕のない月は利息分だけの支払いで済ませられます。

20万円借りているときは本来4,000円の返済が必要ですが、金欠の月は2,400円程度の支払いでも問題ありません。

希望額5万円以下なら利息0円の立て替えサービス「カバー」も便利

みんなの銀行には、5万円以下の金額なら利息0円で立て替える「カバー」のサービスがあります。

普通預金残高が0円でもマイナス5万円まで引き出せて、利用回数に制限はありません。

カバーを利用するには、月額600円のプレミアムサービスに入会が必要です。

貯蓄預金金利が上がったり、ATMの出金や他行振込の手数料が10回まで無料になったりと利便性が高くなります。

入会後6か月間は月額料金無料で利用できるため、みんなの銀行を本格的に利用したい人はプレミアムサービスの利用を検討しましょう。

5万円以上借りたい人は、ローンの申し込みが向いています。

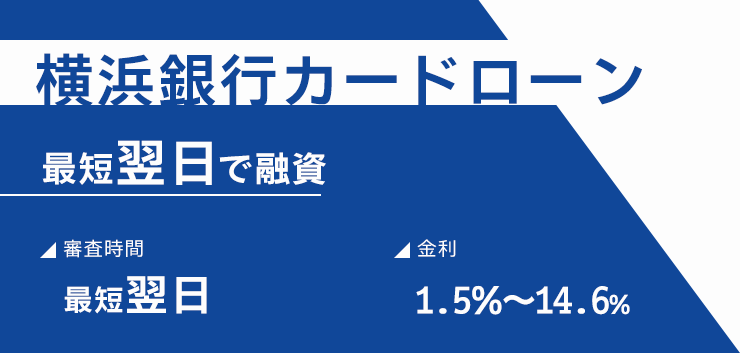

横浜銀行カードローンは指定された書類を提出したら電話なしにできる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上69歳以下 ・安定した収入がある人、およびその配偶者 ・以下の住所に居住または勤務 神奈川県、東京都、群馬県前橋市・高崎市・桐生市 |

| 金利 | 1.5%~14.6% |

| 融資時間 | 最短翌日 |

| Web完結 | 可能 ※ローンカード郵送あり |

| 在籍確認 | 原則電話連絡なし |

- あらかじめ在籍確認用の書類が指定されていて準備しやすい

- 審査は最短即日で結果が出てスピーディー

- コンビニATMは手数料無料で利用できる

- 他社借入の借り換えやおまとめにも利用できる

- スマホアプリやWebからも借入可能

横浜銀行カードローンは、在籍確認ができる書類を提出できれば勤務先への電話連絡はありません。

電話を避けたい人は、申込前に以下いずれかの書類を用意しましょう。

- 各種健康保険証(各種資格確認書)

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

引用元:横浜銀行

給与明細書や源泉徴収票は、最新の書類を提出しないと無効になる可能性が高いです。

提出書類に問題がなく審査がスムーズに進めば、最短で翌営業日には借り入れできます。

契約時に横浜銀行の普通預金口座が必要となるため、未開設の人は来店や印鑑が不要のアプリから手続きを行いましょう。

最短で翌日には口座番号が発行され、急ぎでお金が必要なら希望額の振込にも対応できます。

ローンカード到着後は、横浜銀行だけでなくコンビニATMも手数料無料で取引可能。

現金でお金を借りたいときも、提携ATMを見つけやすく便利です。

他社借入のおまとめにも利用できる

横浜銀行カードローンは、他社借入のおまとめにも対応しています。

おまとめや借り換えができる銀行カードローンで、勤務先への電話連絡をなしにできるケースは珍しいです。

上限金利が14.6%と消費者金融よりも低めの水準のため、おまとめで利息の支払いを少なくしたい人の申し込みにも向いています。

住所や年齢の申込条件を満たしていて、電話での在籍確認を避けたい人は横浜銀行カードローンに申し込みましょう。

在籍確認に配慮がある銀行カードローンや中小消費者金融キャッシング8選

原則として電話での在籍確認になるものの、できる限りの配慮があるカードローンを8社厳選しました。

| カードローン名 | 融資時間 | Web完結 | 金利 |

|---|---|---|---|

| ドコモ・ファイナンス | 最短当日 | 〇 | 1.5%~17.8% |

| セントラル | 最短即日 | 〇 ※カードレス契約は不可 |

4.8%~18.0% |

| ベルーナ・ノーティス | 最短24時間以内 | 〇 ※カードレス契約は不可 |

4.5%~18.0% |

| エイワ | 最短即日 | × ※来店が必要 |

17.9507%~19.9436% |

| フクホー | 最短即日 | × | 7.3%~20.0% |

| auじぶん銀行カードローン | 最短当日 | 〇 ※カードレス契約は不可 |

年1.48%~17.5% |

| 三井住友銀行のカードローン | 最短当日 | 〇 | 1.5%~14.5% |

| PayPay銀行カードローン | 最短翌日 | 〇 | 1.59%~18.0% |

消費者金融が勤務先に電話連絡をするときは、担当者の個人名を名乗るのが一般的です。

カードローン会社の名前や目的は告げず、電話の時間帯や担当者の性別を指定できるケースもあります。

中小消費者金融のエイワでは、面談中に自分で職場に電話をかける珍しいスタイルです。

銀行カードローンは銀行名を名乗れるため、カードローン以外の用事で連絡があったと言い訳ができます。

紹介した3社のうち、三井住友銀行のカードローンはカードレス契約可能で口座開設も必要ありません。

どのカードローンに申し込むときも、在籍確認について要望があるときは申込後すぐに電話で問い合わせて相談しましょう。

ドコモ・ファイナンスのVIPカードローンは電話確認が難しい人の相談にのってもらえる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上69歳以下 毎月定期収入がある |

| 金利 | 1.5%~17.8% |

| 融資時間 | 審査完了まで最短60分 |

| Web完結 | 可能 |

| 在籍確認 | 個人名で電話連絡あり |

- カードレス契約を選ぶと自宅への郵送物がなく家族にバレない

- スマホATM取引ができるからローンカードがなくても利便性は高い

- アプリやWebから原則24時間365日即時振込でお金を借りられる

ドコモ・ファイナンスの在籍確認は基本的に電話で行われるものの、どうしても難しいときは申込後に相談するよう記載されています。

会社が個人情報保護に厳しく電話での在籍確認が厳しいなど、どうしても電話確認が不可能な人は申込後すぐに相談しましょう。

電話連絡ありになっても、申込者のプライバシーは尊重して実施されます。

在籍確認の実施前に同意を得るとの記載はないため、名乗り方や電話をかける時間帯について希望があるときも早めの相談が必要です。

審査完了まで最短60分のため、申込後1時間以内にVIPローンカードの申し込みに関する問い合わせ先に電話をかけましょう。

カードレス契約可能で借り入れから返済までアプリ完結

VIPローンカードは、申込時点でカードレス(アプリ型)とカード発行型が選べます。

カードレスでは郵送物が一切発生せず、アプリ上で手続きが完結。

利用明細や返済もアプリで一括管理できるため、ローンカードや紙の明細を見られて周囲にバレる心配がありません。

アプリはセブン銀行とローソン銀行のスマホATM取引に対応しており、5万円以上の入出金は手数料無料となるのも嬉しいポイントです。

勤務先への電話連絡は避けにくいものの、バレにくさやアプリの使いやすさを重視するならドコモ・ファイナンスのVIPローンカードに申し込みましょう。

セントラルは在籍確認の方法について相談と確認がある

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上 定期的な収入と返済能力がある |

| 金利 | 4.8%~18.0% |

| 融資時間 | 最短当日 |

| Web完結 | 可能 ※カードレス契約は不可 |

| 在籍確認 | 個人名で電話連絡あり |

- 契約の翌日から30日の無利息期間がある

- ローンカードはセブン銀行ATMが利用できる

- 女性専用キャッシングは女性スタッフが対応するから相談しやすい

セントラルの在籍確認は原則電話で行うものの、事前にどのような方法で行うか相談があってから実施されます。

引用元:はじめてのお客様へ | 【公式】セントラル | カードローン、キャッシング、ご融資なら消費者金融のセントラルへ。

申込後すぐのタイミングや、無断で勤務先に電話をかけることはありません。

どうしても電話連絡以外の方法で在籍確認をしたい人は、相談時に事情を説明しましょう。

平日14時までに申し込みが完了し、在籍確認が無事に済めば即日融資も可能です。

無人契約機が近くにあれば、契約後にローンカードを受け取って併設の専用ATMで借り入れできます。

近隣に店舗がない人は、振込融資を依頼しましょう。

ローンカードはセブン銀行ATMで利用可能

セントラルは愛媛に本社がある地方の中小消費者金融です。

一般的に、規模が小さい貸金業者はローンカードが発行されないケースも少なくありません。

セントラルはセブン銀行ATMでも利用できるローンカードが発行され、初回利用後の追加借入もしやすいです。

セブン銀行ATMは全国各地にあり、メンテナンス時間を除きほぼ24時間取引できます。

中小消費者金融で、初回利用後も継続してお金を借りたい人はローンカードが使いやすいセントラルを選びましょう。

ベルーナノーティスは電話について女性スタッフに相談できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上80歳以下 安定した収入がある |

| 金利 | 4.5%~18.0% |

| 融資時間 | 最短24時間以内 |

| Web完結 | 可能 ※カードレス契約は不可 |

| 在籍確認 | 個人名で電話連絡あり |

- 配偶者貸付の在籍確認には柔軟に対応してもらえる

- 女性利用者が6割以上で80歳まで申し込める

- 14日間利息0円は条件をクリアすると繰り返し適用される

ベルーナノーティスの在籍確認は、申込者に連絡した上で勤務先に電話で実施するのが原則です。

プライバシーには十分に配慮してもらえるため、不安があったり電話のかけ方に希望があったりするときはよく相談しましょう。

ベルーナノーティスは女性の利用者が多く、専業主婦でも配偶者の年収をもとに申し込める配偶者貸付も扱っています。

収入のある配偶者の在籍確認も、勤務先への電話で実施するのが原則です。

しかし、不安がある人は柔軟に対応するとしているため、利用を考えている人は申し込み前に相談しましょう。

継続利用するなら14日間利息0円の独自制度がお得

ベルーナノーティスには、初回利用だけでなく条件クリアで繰り返し14日間無利息が適用されます。

2回目以降の無利息期間適用の条件は以下の通りです。

- 過去の借入分は完済済み

- 前回無利息期間が適用された借入日から3か月経過している

金利18.0%で10万円借りたとき、14日間で発生する利息は約700円です。

すぐに完済できる少額の借り入れなら無利息期間の条件を達成しやすく、継続して借りるなら大手消費者金融よりも利息が節約できます。

他社では申し込めない年齢の人や、配偶者貸付を利用したい専業主婦の人はベルーナノーティスへの申し込みを検討しましょう。

エイワは実店舗で面談中に自分で会社に電話をかけるから怪しまれない

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上79歳以下 |

| 金利 | 17.9507%~19.9436% |

| 融資時間 | 最短即日 ※融資は来店のみ、振込不可 |

| Web完結 | 不可 |

| 在籍確認 | 面談中、自身で勤務先に電話連絡 |

- 創業60年以上の老舗中小消費者金融で全国に20店舗以上ある

- 対面面談で個別の事情を聞いた上で審査される

- 学生や女性専用のローンも用意している

エイワは、実店舗で直接面談しながら審査を行うスタイルの中小消費者金融です。

在籍確認は面談中に申込者自ら勤務先に電話して実施するため、審査担当者が電話をかけるよりも怪しまれにくいメリットがあります。

店舗は全国に20店舗以上あるため、まずはWebから申し込んで面談の日程を決めましょう。

Web申込では、仮審査を実施したあと店舗の担当者から電話連絡があります。

融資を急ぐ人は、最寄りの店舗に直接電話をかけて面談の予約をとりましょう。

対面面談だから細かい事情も説明できる

電話で事情を説明するのとは異なり、対面面談で事情を説明したり返済に関する相談がしやすいです。

申込者数が多い大手消費者金融では、審査について個別に相談したり事情を説明したりする機会はありません。

借入額だけでなく、現実的に返済できる金額についても相談により決まります。

繰り返しお金を借りられるカードローンと違い、1回の面談につきお金を借りられるのは1回だけのため借り過ぎにもつながりにくいです。

対面審査や、自分で電話をかける在籍確認が自分に向いていると感じる人は、エイワへの申し込みを検討しましょう。

フクホーは申込者への事前確認を行ってから在籍確認を行う

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上 定期的な収入と返済能力がある ※個人事業主は不可 |

| 金利 | 7.3%~20.0% |

| 融資時間 | 最短即日 |

| Web完結 | 不可 ※来店は不要 |

| 在籍確認 | 個人名で電話連絡あり |

- 在籍確認は契約が決まってから行われる

- 申込条件を満たし、借り逃げや延滞中の返済がなければ審査に進める

- 来店不要の即日融資にも対応

中小消費者金融のフクホーでは、申込時ではなく契約時に在籍確認を実施します。

在籍確認があったのに審査落ちするケースはありません。

勤務先への電話は事前に希望を聞いてから実施されるため、申込後は審査結果を伝える電話に出られるよう準備をしましょう。

電話のかけ方に希望があるときは、細かい点まで伝えてスムーズに在籍確認を完了させましょう。

契約書類をセブン-イレブンのマルチプリンターで出力し、必要事項を記入してFAXや郵送で送付すると融資が受けられます。

再借入のみ、大阪なんばにある本店での契約も可能です。

他社借入があっても返済が遅れていなければ申し込める

フクホーの申込条件には、年齢や収入の他に以下の記載があります。

以下に該当する方への融資は行っておりません。

・他社のご返済が延滞中の方

・過去のお借入れを放置されている方

引用元:フクホー

他社借入があっても返済が延滞していたり、過去に借りたお金を返済せず放置していなければ審査に進めます。

他社借入の多さや信用情報から審査に自信がない人は、すぐに審査落ちの判断にはならないフクホーに申し込みましょう。

auじぶん銀行カードローンは在籍確認について希望を細かく聞いてくれる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~70歳未満 安定継続した収入がある |

| 金利(実質年利) | ・通常金利:1.48~17.50% ・カードローンau限定割 誰でもコース:1.38~17.40% ・カードローンau限定割 借り換えコース:0.98%~12.50% |

| 融資時間 | 最短即日 |

| Web完結 | 可能 ※カードレス契約は不可 |

| 在籍確認 | 銀行名または個人名で電話連絡あり |

- 毎月返済額は1,000円から※とゆとりを持って返済ができる

- auIDを持っていると最大0.5%の金利優遇が受けられる

- auじぶん銀行の口座を開設しなくても契約できる

※返済額はお借入金額および適用金利によって算出されます。

auじぶん銀行カードローンは電話による在籍確認は必須ですが、不安がある人に対してはきめ細かく配慮します。

電話での名乗り方は銀行名と個人名どちらにも対応でき、自分以外の社員が電話に出てもローン審査であるとは告げません。

どのタイミングで在籍確認を行うかは明確にしていないため、申込後は早めにauじぶん銀行のローンセンターに電話で問い合わせましょう。

ローンセンターは土日祝日も営業しており、申込前の相談にも対応しています。

電話はフリーダイヤルで通話料がかからないため、自分の希望通りに在籍確認ができるか不安な人は先に問い合わせましょう。

銀行口座開設不要で申し込めるから借り入れまでが早い

auじぶん銀行カードローンは口座開設しなくても契約できるため、メインバンクが他にある人でも申し込みやすいです。

他行の銀行口座宛てでも、振込融資は手数料無料で利用できます。

返済に関しては、auじぶん銀行口座を持っている人のみ口座からの自動引き落としが可能です。

口座は開設しなくても、auIDを持っていると最大0.5%の金利優遇が受けられるため、ない人は申込前にアカウントを作成しましょう。

| コース名 | 優遇幅 | 優遇後の適用金利(年) |

|---|---|---|

| au限定割誰でもコース | 0.1% | 1.38%~17.4% |

| au限定割借り換えコース | 0.5% | 0.98%~12.5%※ ※限度額は100万円の場合のみ |

※限度額は100万円の場合のみ

他社からの借り換えを希望するときは、限度額100万円以上で審査に通過すると金利12.5%以下で契約可能です。

金利に魅力を感じている人は、在籍確認の方法について相談した上でauじぶん銀行カードローンの申し込みを検討しましょう。

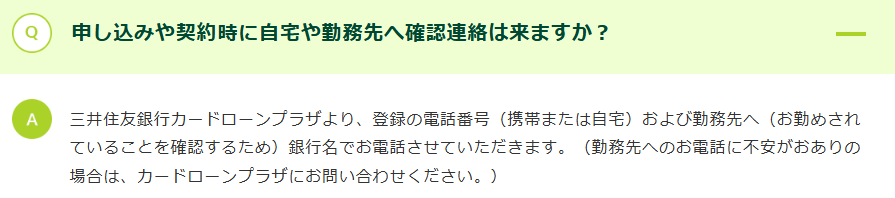

三井住友銀行のカードローンは不安がある人向けの問い合わせ窓口がある

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上満69歳以下 原則として安定した収入がある |

| 金利 | 1.5%~14.5% |

| 融資時間 | 最短当日 |

| Web完結 | 可能 |

| 在籍確認 | 銀行名で電話連絡あり |

- Web完結・カードレス契約に対応している銀行カードローン

- カードありで契約してもローン契約機を利用すれば郵送物なし

- 三井住友銀行の口座がなくても契約できる

三井住友銀行のカードローンは、サポート体制の充実とカードレス契約に対応しているのが特徴です。

在籍確認は基本的に勤務先に銀行名で電話連絡を行うものの、不安な人向けの相談窓口があり希望を聞いてもらえます。

申込前でもフリーダイヤルから土日祝日も相談でき、契約後も返済に関する相談窓口を別で用意。

初めてカードローンに申し込もうとしている人でも、不安なく手続きが進められます。

銀行カードローンでは珍しく、ローンカードがないカードレス契約も可能。

カードレス契約なら郵送物なしで契約手続きは完了し、手続きや借り入れ・返済はすべてスマホで完結します。

なお、カードを発行すると三井住友銀行やコンビニのATMの利用が手数料無料です。

三井住友銀行内にあるローン契約機でカードや契約書類を受け取ると、自宅への郵送物はありません。

三井住友銀行の口座を開設しなくても不便なく使える

三井住友銀行のカードローンは、口座開設せずに契約できます。

他行の銀行口座宛てにも振込融資ができ、返済では自動引き落とし用の口座にも設定可能です。

メイン口座から返済用にお金を移し忘れたり、取引に使う暗証番号を忘れて引き落としできなかったりといった心配はありません。

在籍確認の電話は原則避けられないものの、カードレスや口座開設不要に魅力を感じる人は三井住友銀行のカードローンを選びましょう。

PayPay銀行カードローンは電話連絡ありだがアルバイトも利用できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上70歳未満 仕事をしていて安定収入がある PayPay銀行普通預金口座を所有 |

| 金利 | 1.59%~18.0% |

| 融資時間 | 最短翌営業日 |

| Web完結 | 可能 |

| 在籍確認 | 銀行名+個人名で電話連絡あり |

- 銀行名と担当者個人名を名乗って勤務先に電話確認を行う

- スマホATM取引に対応しており、手数料無料で借り入れと返済ができる

- カードローン契約でお金を借りなくても現金プレゼントがある

PayPay銀行カードローンは、審査のときに銀行名と担当者の個人名を名乗って勤務先に電話連絡があります。

別の方法の提案や相談に関する記述はないため、在籍確認は電話での実施が必須だと考えましょう。

勤務先で自分以外の人が電話に出る可能性があっても、口座開設や外貨預金の手続きで確認電話があると伝えれば怪しまれにくいです。

PayPay銀行カードローンはパートやアルバイトの申し込みも可能と明記しており、年収が低くても申し込めます。

銀行カードローンを利用したいけど収入面や雇用形態に不安がある人は、PayPay銀行カードローンへの申し込みを検討しましょう。

お金を借りなくても契約だけで現金プレゼントがもらえる

PayPay銀行カードローンは、審査に通過して契約できると現金プレゼントの対象となります。

利用限度額によりプレゼント金額が異なり、限度額が50万円以上のときはプレゼント額が1,500円です。

| 限度額 | プレゼント金額 |

|---|---|

| 50万円以下 | 1,000円 |

| 50万円超 | 1,500円 |

契約の翌々月下旬頃までに延滞や規約違反がなければ、PayPay銀行普通預金口座に上記金額が入金されます。

新規契約特典には初回借入から30日の無利息期間も用意されており、お金のピンチに備えて契約だけしたい人にもお得です。

PayPay銀行アプリをダウンロードしていれば、急な金欠で手元にキャッシュカードがなくても、アプリから振込融資やスマホATMで借り入れできます。

勤務先への電話連絡に対処できる人は、特典がお得なPayPay銀行カードローンへの申し込みを検討しましょう。

電話による在籍確認なしでお金借りる6つのコツ

電話による在籍確認なしでカードローンの審査に通過したいときは、以下6つのコツを押さえましょう。

- 在籍確認ができる書類を用意する

- 希望額は少額で抑える

- 申込後すぐに相談する

- 契約中のカードローンやクレジットカードの契約情報を最新の内容に更新

- 1社ずつ審査結果を待って申し込む

- 学生は学生ローンに申し込む

電話以外の方法で在籍確認を行うときは、勤務先が分かる書類は必須です。

希望額が大きいほど返済能力の調査が厳しい傾向にあるため、最低限の金額で申し込みましょう。

勤務先に電話連絡があるカードローンに申し込むときは、申込完了後すぐに電話で在籍確認の方法について相談する必要があります。

申込先を検討中の段階なら、先に他の契約情報を更新したり職業に合ったカードローンに申し込みましょう。

勤務先と自分の名前が一緒に記載された書類を用意する

勤務先への電話連絡をどうしても避けたいときは、在籍確認ができる書類が必須です。

原則電話連絡なしと記載があるカードローンでも、申込先で得られる情報が不足していれば追加書類の提出を求められます。

申し込む前に、あらかじめ以下の書類をすぐに提出できる状態にしてから手続きを始めましょう。

- 給与明細書

- 源泉徴収票

- 会社発行の保険証

- 社員証

- 雇用契約書

いずれも会社名と申込者名が同じ書類内に記載されている必要があります。

領収書のように簡易的なものではなく、社会保険や控除欄もある給与明細書が有効です。

給与明細書や源泉徴収票は、手元にある最も新しいものを提出しましょう。

源泉徴収票は毎年12月から翌1月頃に会社から発行され、在籍確認のほか収入証明書としても利用できます。

保険証は、扶養に入っていて自分の勤務先以外の名前が記載されたものは無効です。

社員証や雇用契約書も、現在勤務していると判断できる内容なら提出できます。

どのような書類が有効なのかは申込先によって異なるため、書類での在籍確認を希望する人は電話で相談しましょう。

借入希望額はできる限り少なくして申し込む

借入額が多額になるほど高い返済能力が求められるため、在籍確認も慎重に行われやすいです。

書類でも在籍確認はできますが、給与明細発行後に退職している可能性は否定できません。

退職すると安定収入がなくなり、多額のお金が返済されないまま放置されたら金融機関側の損失は大きいです。

多額の損失を防ぐためにも、電話をかけて確実に働いていると確認する方向に動きやすいです。

借入希望額が数万円程度なら、毎月返済額は少額で貸し倒れのリスクが低く在籍確認は申込情報内で済ませる可能性があります。

なお、貸金業者で借りられる金額は年収の3分の1までです。(総量規制)

人によって多額の希望額の基準は異なり、総量規制に近い希望額ほど審査は厳しくなります。

念のためにと借りられるギリギリの金額を入力せず、最小限の希望額で申し込みましょう。

原則電話連絡なしの表記がないカードローンは事前に相談する

在籍確認について特に電話なしとの記載がないカードローンは、申込後すぐに専用ダイヤルやサポートセンターに電話で相談しましょう。

審査は最短30分や1時間で終わるカードローンもあるため、待っていると先に勤務先への電話連絡が行われる可能性もあります。

相談するときは、どうしても電話での在籍確認が無理な理由を明確に伝え、書類確認に変更したいと伝えましょう。

勤務先で働いていると確認できる書類をあらかじめ用意しておくと、相談がスムーズに進みます。

原則として電話連絡なしと表記されているカードローンでも、絶対に電話がないとは言い切れません。

書類や申込情報だけでは在籍確認できないときのみ、申込先から連絡があります。

例えば本人確認書類で勤務先情報が得られず、カードローンやクレジットカードの利用歴がなく信用情報も真っ白のときは在籍確認が行えません。

電話連絡なしのカードローンに申し込むときも、念のため在籍が証明できる書類を手元に用意しましょう。

契約中のクレジットカードやローンの勤務先情報や年収を最新状態にする

在籍確認を行うとき、他社で契約中のクレジットカードやローンの契約情報も参考にします。

申込時に勤務先情報や勤務形態を入力しており、契約者情報として信用情報に残っているためです。

転職したり学生が卒業して就職したりと、契約当時と勤務先情報が変わるときは契約内容を変更して最新状態にしましょう。

勤務先が同じでも、雇用形態や年収が変わったときも変更手続きが必要です。

年収がアップしたにもかかわらず古い情報で放置していると、審査に悪影響を及ぼします。

カードローンの申込情報と信用情報の契約情報がまったく異なると、どちらが正しい情報か分からず電話連絡に切り替えられる可能性も。

カードローンに申し込むときは、申込情報と他の契約情報が同じになるよう情報更新や見直しを行いましょう。

複数社に申し込まず1社ずつ審査結果を待つ

カードローンに申し込むときは、必ず1社ずつ申し込んで審査結果が出るまで待ちましょう。

並行して複数の会社に申し込むと、以下の理由から審査そのものが厳しくなりがちです。

- 本当は返済能力がなく借り逃げされるリスクがある

- 他社の申し込みも審査に通過すると総量規制を超える恐れがある

急に複数のカードローン契約が必要な状況は、お金に困り過ぎて借り逃げするのではと疑われやすいです。

現時点で本当に返済できる収入があるのか確認するため、勤務先への電話連絡が必須となる可能性があります。

貸金業者のカードローンで借りられる金額は、貸金業法の総量規制により総額で年収の3分の1までです。

総量規制を超えるお金を貸すと、貸金業者側が法律違反となり行政処分の対象となります。

同時に申し込んだカードローンの希望額が総量規制に達しそうなら、年収確認は慎重になりがちです。

同時に複数申し込むのは、無駄に審査難易度を上げて手間を増やすだけのため、必ず1社ずつ審査結果を待って申し込みましょう。

学生は在籍確認の電話なしを明言する学生ローンに申し込む

学生でアルバイト先への電話連絡を避けたい人は、学生ローンの利用を検討しましょう。

学生ローンは学生専用のお金を借りるサービスで、審査基準もアルバイトをしている学生向けです。

学生ローンは原則としてアルバイト先への電話連絡なしと明言しているケースが多く、遅れず返済すれば実家への連絡もありません。

以下が在籍確認の電話連絡がない主な学生ローンです。

- イー・キャンパス

- 学生ローン マルイ

- カレッヂ

- フレンド田

学生ローンはカードローンと違い、1回の審査・契約につき借り入れも1回のみとなるケースが多いです。

営業規模が小さく、借り入れや返済は大手消費者金融と比べると不便さもあります。

一見不便に見えるものの、繰り返し借りるクセが付きにくく借り過ぎを防ぎやすいです。

金利も大手消費者金融では最高18.0%なのに対し、多くの学生ローンは17.0%程度にとどまります。

学生でアルバイト先への電話連絡を避けたい人や審査に不安がある人は、学生ローンの利用を検討しましょう。

在籍確認の電話なしが難しい人の特徴

原則電話連絡なしのカードローンでも、勤務先への電話連絡を避けられない人は一定数います。

- すでに他社借入が複数ある

- 信用情報に金融事故情報がある

- 申込内容に嘘や誤入力があると疑われる

- 収入が不安定な属性

申し込む段階で他社借入が多い人は、返済能力調査を慎重に行う必要があります。

信用情報調査はどのカードローン審査でも行われており、返済遅延や債務整理の履歴が残る人は審査自体が厳しくなりがちです。

申込内容に不自然な点があったり、収入が不安定だと判断された人も在籍確認は電話で行われる可能性があります。

他社借入が多く収入について慎重に見極める必要がある

他社で借りている金額や借入件数が多い人は審査が厳しく行われ、在籍確認は慎重に行わる傾向です。

他社借入が多い人は、現時点ですでに毎月多額の返済を行っています。

返済するために新たな借り入れを増やそうとしているなら、今後返済不能に陥るリスクが高いです。

借入状況に問題がなくても、新たな借り入れを増やすと今より返済負担が重くなります。

新規契約をしても問題ない収入があるか調査するために、勤務実態を直接確認できる電話連絡が選ばれやすいです。

他社借入が多いと審査そのものが厳しくなるため、可能なら申込前に少しでも返済を進めるか借入件数を減らすかしましょう。

返済残高が残りわずかな借り入れがあるなら、優先して完済すると信用情報に完済の実績が記録されて好印象です。

借入条件が悪く使っていないカードローンがあるときも、借入可能な状態のため審査では悪影響を及ぼします。

申込前に現在の契約や借り入れを整理し、スリム化して在籍確認をスムーズに終わらせましょう。

信用情報に返済遅延や債務整理の履歴がある

信用情報には過去5年分のクレジットカードやカードローンの利用履歴が残っており、審査では必ず確認されます。

利用履歴に返済遅延や債務整理の記録がある人は、在籍確認が慎重になるだけでなく審査そのものが厳しくなりがちです。

以下に当てはまる人は、信用情報が審査落ちしやすい状態となっている可能性があります。

- 61日(3か月)以上の延滞や債務整理の経験がある

- クレジットカードやカードローンの契約が強制解約された

- 携帯電話料金を何か月も滞納した

- 返済しないまま放置して逃げた借り入れがある

クレジットカードやカードローンは、長期延滞や債務整理で信用情報に「異動」のステータスが記録されます。

クレジットカードの現金化といった規約違反で強制解約されたり、スマホの分割払いを含む携帯電話料金を長期滞納したときも同様です。

異動の記録は信用情報に5年間残り、大手消費者金融や銀行カードローンでは在籍確認をするまでもなく機械的に審査落ちする傾向にあります。

現在返済しないまま放置中の借り入れがある人は、どのカードローンに申し込んでも貸し倒れのリスクしかなく審査に通りません。

異動の記録があっても、現在は支払いや返済が順調な人は個別に事情を聞いて審査を行う中小消費者金融に申し込みましょう。

返済や支払いが常に遅れがちな人も審査は厳しくなりがち

長期延滞はしていなくても、常に返済日や支払期日から数日遅れて入金している人も審査は厳しくなりがちです。

毎月の支払状況も信用情報に2年間記録され、正常な入金がなかった月は一目で確認できます。

頻繁に支払期日を守れない月がある人には、毎月予定通り入金できる人と比べて信用できず簡単に金を貸せません。

申告された収入が十分にあっても慎重な返済能力調査が必要となり、在籍確認は電話のみとなる可能性があります。

特に中小消費者金融は原則として電話での在籍確認が必須で、問題がある人ほど他の方法には変えにくいです。

審査をスムーズに進めたい人は、今からでも毎月の支払期日を守って信用情報を綺麗にしましょう。

申込内容に虚偽の疑いがある

申込内容に嘘を疑われる不自然な点があると、在籍確認は電話で実施されやすいです。

以下のケースは疑われやすく、原則電話連絡なしのカードローンでも確認のため審査担当者から連絡があります。

- 職業や年齢と年収が釣り合わない

- 書類と申込情報が違う

- 書類に怪しい点がある

申込者数が多い大手消費者金融や銀行は、収入に関する膨大なデータを持っています。

職業や年齢、雇用形態からおおよその年収は把握可能で、平均値から大きく外れた年収で申し込むと怪しまれやすいです。

アルバイトで勤務先情報は正しくても、想定される時給から不可能な年収が申告されたら間違いか虚偽申告だと思われます。

書類の住所や生年月日が申込情報と異なると、勤務先情報の真偽も疑われて審査が慎重になりがちです。

在籍確認が書類のとき、撮影したデータには手を加えずに提出しましょう。

光の反射や影で判別しにくい部分を画像編集したり、新しい書類がないからと日付を改変するとすぐにバレて書類は無効となります。

書類の信憑性がなくなると、電話での在籍確認が必須になるだけでなく審査落ちするリスクが高いです。

意図的に嘘をついて申し込んだと判断されると、今後同じ会社や系列の金融商品は利用できなくなる可能性もあります。

申し込むときは送信前に入力内容が間違っていないか確認し、書類は編集を加えず鮮明に写せたものを使用しましょう。

勤続年数や雇用形態から収入が不安定だと判断された

勤続期間が数か月の人や、非正規雇用で一定の収入が続かない可能性がある人は、電話で在籍確認を行うと判断されやすいです。

カードローンでお金を借りると、毎月の返済が長期にわたり続きます。

例えば金利18.0%で50万円借り、毎月13,000円ずつ返済すると完済までの返済期間は4年9か月程度です。

完済まで毎月13,000円返済し続ける必要があるため、審査では収入の安定継続性が重視されます。

現在の勤務状態が不安視される人は、より慎重な審査を行うため本人申告による書類での在籍確認より電話連絡が優先されやすいです。

どうしても電話を避けたい人は、原則電話連絡なしで契約できて非正規雇用の利用者が多いカードローンを選びましょう。

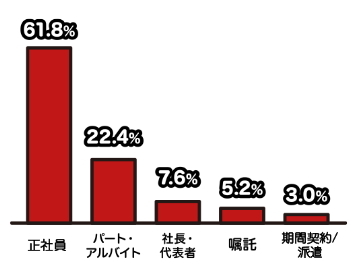

アイフルは契約者のうち99%以上が電話連絡なしで契約しており、職業割合はパート・アルバイトが22%を超えています。

一般的に収入が不安定だと判断されやすい雇用形態でも、電話連絡なしにできる可能性は十分にあります。

勤務先が分かる書類を複数用意し、電話なしでもスムーズに在籍確認ができるよう準備して申し込みましょう。

在籍確認なしが認められなかったときの対処方法

書類での在籍確認が認められず、勤務先に電話連絡を行うと決まったときは以下の対処方法で乗り切りましょう。

- 電話をかける担当者の性別や名乗り方について相談する

- 他の人が電話をとる前に自分で出るための工夫をする

- 事前に職場の人に電話がかかってくると伝える

自分が電話に出られない状況で在籍確認が行われるなら、不自然に思われない性別や名乗り方で電話をかけるよう相談しましょう。

自分が職場にいるときなら、時間帯や内線番号を指定して他の人が電話に出る前に在籍確認を終わらせると誰にも怪しまれません。

個人宛の電話が珍しい職場なら、前もって周囲に知らせておくと追求されにくいです。

電話内容の具体的なシミュレーションも解説しているので、落ち着いて電話連絡を待てるよう準備しましょう。

名乗り方や電話をかける人の性別について事前に相談する

電話がかかってきても周囲の人に怪しまれないよう、名乗り方や電話をかける人の性別は事前に相談して配慮してもらえるカードローンが多いです。

自分以外の人が電話に出る可能性があるなら、申込後早い段階で申込先に相談しましょう。

消費者金融系のカードローンでは、基本的に個人名を名乗って電話をかけます。

女性または男性どちらかの電話しかかかってこない職場なら、電話をかける人の性別を指定すると周囲から追求されにくいです。

銀行カードローンは、相談すると銀行名と個人名のどちらを名乗るか選べるケースがあります。

銀行名を名乗ると、口座開設やキャッシュカードに関する手続きといった用で電話があると誤魔化しやすいです。

カードローン会社側は周囲の人に申し込みがバレないよう、できる限りプライバシーに配慮した在籍確認を行います。

どのように電話をかけて欲しいのか希望をはっきり伝え、職場の人に怪しまれないよう在籍確認を完了させましょう。

自分で電話に出られるよう時間帯や内線番号を指定する

自分で電話に出て在籍確認を終わらせたいときは、電話の時間帯を指定したり直接電話に出られる番号を指定しましょう。

デスクにいる時間や職場にいる人が少なくなるタイミングを狙うと、他の人が電話に出にくいです。

大代表の番号だけを伝えると、自分の部署に辿り着くまでに手間がかかり周囲に怪しまれるリスクが高まります。

規模が大きい会社だと、在籍確認ができずに申し込みの取り下げにつながる可能性も。

電話番号は自分の席に近い内線番号や直通番号を伝え、スムーズに取り次げるよう指定しましょう。

職場の人には事前に電話があると伝えた方が怪しまれない

在籍確認が電話で行われると決まったら、前もって職場の人に電話があると伝えておいた方が詮索されにくいです。

どのような理由で伝えるかは、勤務先や個人の状況により変わります。

カードローンの審査だとバレたくない人は、以下の理由を参考にしましょう。

- 銀行の手続き(口座開設、キャッシュカード紛失、投資商品の契約)

- 保険や引っ越しの相談・見積もり中

- クレジットカードの手続き(新規申込の在籍確認、再発行手続き中)

- 住宅ローンやマイカーローンの在籍確認

銀行カードローンなら、手続きに関する確認電話がかかってくると伝えれば怪しまれません。

保険や引っ越しの見積もりをとると、営業電話がかかってきやすいです。

ライフステージが変わって検討していても自然なタイミングなら、保険や引っ越しの営業電話も理由として使えます。

ハイステータスのクレジットカードや金額が大きい目的別ローンも、電話による在籍確認が行われるケースは多いです。

電話がかかってくる相手を、共通で知っている取引先の人にすると追求されやすいためおすすめできません。

あまり話題が広がらず追求されにくい理由を選び、自然な雰囲気で伝えましょう。

在籍確認の電話はどのように行われるのかシミュレーション

在籍確認の電話がどのような内容なのか、具体的なシミュレーションを確認して本番に備えましょう。

会話の内容は2、3往復程度の簡単なやり取りで終わるのが一般的です。

電話に出ても在籍確認ができなかったと判断されるケースも含め、3パターンの電話例を紹介します。

審査担当者「私〇〇と申します。△△(申込者名)様はいらっしゃいますか?」

申込者「はい、私が△△です」

審査担当者「ありがとうございます、これで在籍確認は完了とさせていただきます」

審査担当者が金融機関名や自分の名前を紹介してから、在籍確認を完了させるケースもあります。

同僚との距離が近いデスクなら、通話音量は控えめにしてやり取りをしましょう。

苗字の確認だけではなく、生年月日やフルネームを言うよう求めるカードローンもあります。

大半の在籍確認は簡単なやり取りで終わり、通話時間は1分もかかりません。

審査担当者「私〇〇と申します。△△(申込者名)様はいらっしゃいますか?」

勤務先の人「ただいま△△は席を外しております。ご要件を承りましょうか?」

審査担当者「いえ、また改めて連絡させていただきます」

上記の例では「席を外している」と答えており、申込者は普段会社にいると判断できるため在籍確認は成功です。

他に「本日は休みです」「外出中です」といった、現在も勤務していると確認できる返答なら在籍確認は完了します。

一方で、以下の返答では会社に勤務していると判断できないため、在籍確認は失敗に終わります。

- △△という者はおりません。

- 個人名を指定した取り次ぎは行っていません。

電話に出た人が単純にいないとだけ答えると、申込者の勤務状況が分からず在籍は確認できません。

個人情報保護や安全管理の面から、個人の在籍が特定できない返答を行う場合も同様です。

情報管理が徹底している会社であれば、電話での在籍確認は不可能だと申込先に説明して書類確認への切り替えをお願いしましょう。

在籍確認なし審査甘いキャッシングは利用できない理由3つ

カードローンやクレジットカードは、在籍確認なしでキャッシングはできません。

電話連絡を回避できる申込先はありますが、在籍確認そのものは規模に関わらずどの金融機関でも必ず実施されます。

主な理由は以下の3つです。

- 在籍確認は貸金業法で実施が義務付けられている

- 総量規制があるため正確な年収を把握する必要がある

- 定期的な収入がない人に貸すと借り逃げされる可能性がある

貸金業法では返済能力の調査が義務付けられており、在籍確認はその一環で必ず行われます。

借入総額は年収の3分の1までとする総量規制も貸金業法によるもので、申込者の正確な年収の把握が必要です。

申告通りに働いていなければ、返済不能になりカードローン会社が損をする可能性もあります。

在籍確認は貸金業法により義務付けられている返済能力調査の一つ

在籍確認は貸金業法13条で定められた返済能力調査の一環で、必ず実施される手続きの一つです。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV|貸金業法

在籍確認は収入や資力を調査するために必要な調査です。

申告のあった勤務先で本当に働いていると確認できれば、給与収入があると判断できます。

在籍確認の方法について法律で指定はなく、電話で直接連絡するだけでなく書類確認でも可能です。

勤務先への電話を避けたい人は、最新の給与明細書や保険証といった、申込者と会社名が入った書類を用意しましょう。

原則電話連絡なしを明記している、大手消費者金融カードローンであれば手続きがスムーズに進みます。

勤務先に電話連絡を行えば、本人が職場にいるか同僚の返答で在籍が確認できるため、書類による本人申告よりも信頼度が高いです。

審査が厳しい銀行カードローンや、より慎重な調査が必要だと判断されたときは電話での在籍確認が避けられません。

申込先に電話連絡必須と判断されたら、電話連絡の対策をとるか他のカードローンに申込先を変更しましょう。

法律により年収の3分の1以上は貸せないから正確な勤務実態の把握が必要

貸金業法には総量規制と呼ばれるルールがあり、借入総額は年収の3分の1以内におさめる必要があります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

1社あたりの規制ではなく、他社借入もあるなら借入残高の合計額が年収の3分の1以内です。

3分の1以上の借り入れは、借り過ぎで返済不能に陥る可能性が高いとして法律で規制されてます。

カードローン会社側は、返済能力調査を十分に行わず年収の3分の1以上お金を貸すと貸金業法違反により処分の対象となります。

在籍確認を行わないと、申込内容が嘘で本当は無職だったり年収が低かったりしても見抜けません。

借入可能な金額を把握するためにも、在籍確認は欠かせない審査です。

銀行カードローンは総量規制対象外だが返済能力調査は厳しい

銀行は貸金業者ではないため、法律上は年収の3分の1を超える借り入れは可能です。

しかし銀行は過去にカードローンでお金を貸し過ぎ、多重債務者を多く発生させたとして金融庁から指導が入りました。

銀行に対して貸し過ぎにつながらないよう監視の目を光らせており、現在は自主的に総量規制と同等の制限を設けているケースが多いです。

貸金業法の対象外であっても、在籍確認も含めて返済能力に関する審査は厳しく行われます。

定期的な収入がない人にお金を貸すと返ってこない可能性がある

給与や事業で定期的な収入がなく、途中で返済ができなくなるとカードローン会社側が損をします。

貸金業法で義務付けられているほか、カードローン会社が損失を出さないためにも在籍確認をなしにはできません。

在籍確認では長期にわたる返済を続けられるか、今後も継続して収入を得続けられるかを審査します。

借入金額が大きいほど毎月の返済負担は重く、返済期間は長引きがちです。

貸し倒れになったときの損失額も大きくなるため、借入希望額が大きいと正確な勤務実態を把握するため在籍確認は慎重に行われます。

在籍確認なしで審査甘いと言われるカードローンの特徴

甘い審査を行うカードローン会社はありません。

審査方法や基準はカードローン会社ごとに異なるため、人によっては審査が甘かったと感じる程度です。

審査を甘くすれば利用者は増えますが、カードローン会社にとっては損失リスクが高くなるだけでメリットはありません。

審査が甘いと言われるカードローンは柔軟な対応が期待できるのが特徴で、審査自体は厳しいです。

どうしてもカードローンの審査に通ってお金を借りたいと考えている人は、以下の特徴がある借入先を選びましょう。

- 機械的なスコアリング審査を実施しない中小消費者金融

- アルバイトや主婦といった収入が少ない人でも利用できると明記

- 少額融資のみを提供していて金利設定が高め

スコアリング審査とは、申込情報や信用情報を数値化して一定の基準をクリアすると審査に通過できる仕組みです。

機械的に審査通過の可否を判断するため、個人の事情は審査内容に反映されません。

アルバイトや主婦も利用可能なカードローンは、年収の低さだけで審査落ちしにくい傾向です。

借入限度額の上限が低く、金利設定が法律の最高金利とほぼ同じのカードローン会社は幅広い利用者の申し込みを受け付けています。

スコアリング審査で即審査落ちにならず1人ずつ審査を実施

申込者数が多い大手消費者金融では、審査が効率的に進むようスコアリング審査が導入されています。

審査対象となる情報に点数を付け、合計点が基準以上なら審査に通過できますが、個別の事情は一切汲み取ってもらえません。

例えば入院が原因で長期延滞を起こし、退院後すぐに完済しても信用情報には5年間異動が記録されます。

スコアリング審査では遅延の原因となった事情は一切反映されず、異動が記録されているだけで即審査落ちする可能性が高いです。

事情があって信用情報に傷がある人は、個別に審査を行っている中小消費者金融カードローンに申し込みましょう。

面談や電話相談で個別の事情を説明する機会があるなら、大手消費者金融や銀行のカードローンよりも審査通過の可能性があります。

ただし厳しい審査を行うのは変わりなく、返済能力がないと判断されれば審査に通りません。

今現在は返済能力があると認められるには、安定した給与収入があり正常通りの支払いや返済を続けるのが重要です。

アルバイトや主婦も利用できると明記している

アルバイトやパート主婦も利用できると明記しているカードローンは、収入が少なくても審査に通れます。

大手消費者金融の限度額は1万円から設定できるため、総量規制に基づくと年収が3万円以上あれば理論上は契約可能です。

限度額は収入に応じて低く設定されますが、勤続年数が長ければ継続安定性は認められて審査でプラス評価が得られます。

アルバイトやパートについて特に記載がないと、非正規雇用というだけでマイナス評価が大きくなる可能性も。

雇用形態や収入に不安がある人は、アルバイトでも申込可能と分かりやすく記載しているカードローンを選びましょう。

なお、主婦も申込可能としているのは給与収入がある場合で、専業主婦が申し込めるカードローンは限定的です。

自身に収入がない専業主婦は、一部の銀行カードローンや配偶者の収入で申し込む配偶者貸付なら申し込めます。

金利設定が高く少額融資を専門としている

一般的に、金利設定が高い消費者金融ほど幅広い属性の利用者を集めています。

金利は利息制限法により上限があり、少額融資を専門とする中小消費者金融では最も高い水準で契約となりやすいです。

| 借入額 | 利息制限法の上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:日本貸金業協会

大手消費者金融の最高金利は、限度額が5万円程度で可決しても18.0%です。

中小消費者金融では最高金利が20.0%近いケースも多く、契約額も1,000円単位で小刻みに設定されます。

金利が高いと消費者金融側の利益が大きくなる一方、属性に問題がない利用者は金利が低い方に流れがちです。

金利が高い消費者金融は、他社で審査に通りにくい人が申し込みやすい傾向にあります。

返済不能で借り逃げされるのは消費者金融側も避けたいため、審査自体は厳しいです。

しかし申込者の事情を聞いて柔軟な審査を行うため、少額借りられる可能性もあります。

信用情報の傷や他社借入の多さで審査に通りにくい人は、どうしてもお金を借りたいときは金利の高い中小消費者金融も選択肢に入れましょう。

在籍確認なしの審査甘いカードローンに申し込みたいときの注意点

審査が甘いカードローンに申し込みたいと考えている人は、以下の注意点を参考に申込先を選びましょう。

- 在籍確認はなしにできない

- 審査なしでお金を貸すカードローンはない

- SNSの勧誘にはのらない

甘い審査を行うカードローン会社はなく、収入の有無が確認できる在籍確認は避けられません。

審査なし、信用情報の確認なしで利用できるカードローンはなく、お金を借りたいときは必ず審査があります。

SNSでお金を貸すとの投稿を見ても、勧誘にのってはいけません。

審査が甘いカードローンを探すと闇金や違法業者につながりやすいため、最低限の法律や違法業者の特徴はよく理解して申込先を探しましょう。

在籍確認は電話をなしにできても勤務先の確認は必ず行われる

在籍確認なしとは、正確には勤務先への電話連絡をなしにできるカードローンです。

ストレスを感じやすい勤務先への電話連絡ではなく、書類で勤務実態を確認して在籍確認を完了させます。

書類だけで情報が不足するときや、電話で直接確認が必要だと判断されたときは勤務先への電話連絡に切り替わるのが一般的です。

申告した勤務先で本当に働いているか、確認作業を一切しないカードローン会社はありません。

申告内容が嘘で本当は無職だったとき、借り逃げされる恐れがあるからです。

勤務先への電話連絡を避けたくて在籍確認なしのカードローンを探しているなら、大手消費者金融に申し込みましょう。

アイフルやプロミスは、契約者のうち99%は電話連絡なしで契約できています。

どんなカードローンでも審査なしではお金を貸さない

カードローン会社では、希望額が1万円程度でも必ず審査を行っています。

大手消費者金融カードローンは審査が数分で終わるケースもありますが、スコアリング審査をはじめとした効率化で時間を短縮しているだけです。

規模が小さい中小消費者金融でも、申込内容と信用情報を確認して返済が続けられる人かを判断しています。

審査なしでお金を貸すのは貸金業法違反となり、返済不能による損失を出す可能性も高いです。

審査なしではリスクしかなく、認可を受けて営業しているカードローン会社やキャッシングでは必ず審査を行います。

どうしてもお金を借りたいときも、審査なしでお金を貸すと宣伝する業者は決して使ってはいけません。

審査をせずにお金を貸すのは違法業者であり、恐喝のような取り立てを行ったり個人情報を売られたりと深刻なトラブルに発展する可能性があります。

無職や信用情報の問題で審査落ちする人は、カードローンではなく国や自治体が扱う貸付制度や困窮者支援の利用を検討しましょう。

市町村役場や福祉関係の窓口で相談すると、状況に合った支援が提案されます。

SNS上で簡単にお金を貸すと勧誘している人は信用してはいけない

SNSには個人アカウントがお金を貸す、プレゼントするといった勧誘の投稿を見る機会があっても、決して信用してはいけません。

お金を貸すには貸金業者登録が必要で、個人であっても無登録での勧誘は違法です。

貸金業法第16条では、以下の内容の広告や勧誘を禁止しています。

- 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

- 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

参照元:e-GOV|貸金業法

返済能力がない者への勧誘とは、具体的には「ブラックOK」「無職OK」といった記述です。

「審査甘い」「審査なし」といった内容は、簡単に借りられると判断させるため貸金業法に違反しています。

個人間の取引だからと油断せず、お金を借りたいときは正規のカードローン会社を利用しましょう。

在籍確認なしで審査が甘いカードローンを探している人のよくある質問

在籍確認がなく、審査が甘いカードローンを利用したい人によくある質問をまとめました。

- 審査なしでお金を借りるには?

- クレジットカードのキャッシングなら審査なし?

- 審査が甘いと多額のお金を借りやすい?

- 専業主婦の在籍確認はどうなる?

- 派遣社員の在籍確認はどこに電話がある?

審査なしでお金を借りるには、返済不能になったときに提供できる財産(担保)があれば可能です。

クレジットカードのキャッシングは、状況次第では審査なしで今すぐ借り入れができます。

専業主婦や派遣社員の在籍確認はどうなるのか、職業別の電話連絡先も確認しましょう。

審査なしでお金を借りたいときはどうしたらいい?

どうしても審査なしでお金を借りたいときは、カードローンやキャッシング以外の方法で利用できる方法を探しましょう。

具体的には、以下の方法なら信用情報や収入の有無に関係なくお金を借りられます。

- 質屋でブランド品や貴金属を質入れ

- 生命保険の契約者貸付

- 定期預金を担保にした自動貸付

中古品市場で需要があるブランド品や貴金属を質入れすると、査定額の範囲内でお金を借りられます。

質入れなら物を手放す必要はありません。

返済期限は3か月とやや短めのため、お金を返せる見込みがないなら買取も選択肢に入れましょう。

生命保険の契約者貸付は、将来自分が受け取る解約返戻金からお金を借ります。

返済期限はないものの、放置していたり借り過ぎたりすると保険が解約されるため利用には計画性が必要です。

銀行に定期預金がある人は、普通預金口座の残高が0円になると自動的にお金を借りられるサービスを利用できる可能性があります。

自分の定期預金を切り崩すため、将来のための蓄えをなくさないよう本当に必要なときだけ利用しましょう。

クレジットカードのキャッシングは審査も在籍確認もなし?

クレジットカードのキャッシングは、すでに契約済みでキャッシング枠があるなら審査なしで今すぐ利用できます。

ショッピング枠のみ契約があり、キャッシング枠が0円なら利用には申し込みと審査が必要です。

キャッシングの審査はカードローンと同様に行われ、在籍確認や信用情報照会も実施されます。

クレジットカードの利用限度額はショッピング枠とキャッシング枠で共有しているため、限度額いっぱいまで買い物をするとキャッシングは利用できません。

借りられる金額もカードローンよりは少ない傾向です。

カードローン契約を増やしたくないときや、少額だけ借りたいときはクレジットカードのキャッシングを利用しましょう。

審査が甘いカードローンなら多額のお金を借りられる?

審査が甘いカードローンはなく、多額のお金を借りたいときの審査は厳しくなります。

カードローンで借りられる金額は、総量規制により年収の3分の1以内です。

借入希望額が50万円以上なら収入証明書の提出も求められ、より慎重に審査が進められます。

住宅ローンやマイカーローンといった目的別ローンであれば、総量規制以上の借り入れも可能です。

借入額や借入方法によらず、審査が甘いカードローンはありません。

専業主婦が申し込むと配偶者の勤務先に電話がある?

専業主婦も申込可能な銀行カードローンであれば、在籍確認は実施されないケースもあります。

一方で配偶者貸付は配偶者も審査対象です。

収入を確かめるため、一般的には配偶者の勤務先に在籍確認が実施されます。

どうしても電話を避けたいときは、別の方法に変えられないかカードローン会社に相談しましょう。

派遣社員の在籍確認はどこに電話がかかってくる?

派遣社員の在籍確認は、派遣先ではなく派遣元(派遣会社)に実施されます。

派遣会社によっては個人情報保護の観点から在籍確認は困難なケースがあるため、原則として電話連絡なしのカードローンに申し込みましょう。

申込時も、勤務先情報は派遣会社の情報を入力する必要があります。

派遣先の会社情報を入力すると、申込内容と実態が違うため審査に時間がかかったり虚偽申告を疑われたりする可能性が高いです。