転職者の社会保険手続き。標準賞与額を算定する際の注意点を社労士が解説します!

人事労務担当者の業務の一つには、従業員の社会保険手続きがあります。従業員の資格取得の手続き、年一度の算定基礎届など、月額の給与から標準報酬月額を算定し、社会保険料が決定する手続きを行うことになります。

ここで、押さえておきたいのが中途入社従業員の社会保険手続きです。社会保険料は総報酬制であり、給与同様に賞与・ボーナスにも社会保険料の負担が発生します。

今回は、転職者の社会保険の手続きについて、押さえておきたいポイントを社労士が解説していきます。

この記事の監修

社労士 小栗多喜子

社会保険労務士法人とうかい

執行役員 社会保険労務士 小栗多喜子

同社、人事戦略グループマネージャーを務め、採用・教育を担当する。商工会議所、銀行、Adeco,マネーフォワードなどセミナーや研修講師も精力的に行っている。労働法のアドバイスだけではなく、どのように法律と向き合い企業を成長させるのかという経営視点でのアドバイスを得意としている。

主な出演メディア

その他、記事の監修や寄稿多数。

取材・寄稿のご相談はこちらから

賞与・ボーナスの場合は、標準賞与額に応じた社会保険料が決定されます。

従業員の社会保険料を算出するには、従業員一人ひとりの給与に基づいて、標準報酬月額に応じた社会保険料が決定されることになります。社会保険料は総報酬制であり、賞与・ボーナスについても、社会保険料が発生することになります。そこで賞与・ボーナスの場合は、標準賞与額に応じた社会保険料が決定されます。

厚生年金保険や健康保険における賞与・ボーナスは、「賃金」「給料」「俸給」「手当」「賞与」など、名称が異なっていても、従業員が労働の対価として受け取るもののうち、毎月の給与とは別に3か月を超える期間ごとに支払われるものを言います。

間違いやすいのが、業績給などの名称で、年4回以上支給されているようなケースです。この場合は賞与には該当しません。1/12に按分して、通常の月次給与に加算したうえで、標準報酬月額として計算されることになります。同じ業績給の名称であっても、年3回まであれば、賞与に該当し標準賞与額を算出することになりますし、それ以上の回数が支給されるのであれば、標準報酬月額を算出するための対象となるわけです。

また、賞与に似たものに、「一時金」や「寸志」といったものは、どう扱われるのでしょうか? 通常、「一時金」や「寸志」は、少額であり「賞与・ボーナス」といった一般的な相場の賞与額に満たないケースが多く、社会保険上では賞与として取り扱われないことが多いでしょう。ただし、税制上は所得としてみなされることになりますので、取り扱いが異なる点については注意が必要です。

| 標準報酬月額 | 標準賞与額 |

| 通常の月次給与に関わる社会保険料の算定に利用します。健康保険・厚生年金保険それぞれに等級が定められています <健康保険> 1等級:58,000円〜50等級:1,390,000円 <厚生年金保険> 1等級:88,000円〜32等級:650,000円

| 税引前の賞与総額に対し1,000円未満を切り捨てた金額が、標準賞与額となります 年度の累計額が設定されています。 <健康保険> 累計額5,730,000円 <厚生年金保険> 累計額1,500,000円/1か月あたり |

賞与にかかる社会保険の算定の際には、注意が必要です。

会社において、賞与の支給対象範囲や支給対象となる在籍期間は、就業規則等で定めていることでしょう。転職して入社してきた従業員が賞与の支給対象となることも少なくないはずです。転職し入社した従業員に賞与を支給すること自体に問題があるわけではなく、賞与にかかる社会保険の算定の際には、注意が必要です。

賞与にかかる社会保険料を算定するには、税引前の賞与額に対し、1,000円未満を切り捨てた金額を標準賞与額として、賞与が支給される月ごとに決定されます。税引前の賞与額が800,500円とすると、標準賞与額は800,000円というわけです。

そして、とくに気を付けておきたいのが、標準賞与額は、上限額が決まっているということです。標準賞与額の上限は、健康保険であれば年間の累計額が573万円、厚生年金保険では月あたり150万円までとされています。年間累計額を計算する期間としては、毎年4月1日から翌年3月31日の1年度となります。

例えば、180万円の賞与が支給されたとすると、厚生年金保険の上限は月あたり150万円となっていますので、この150万円が標準賞与額とされ保険料が算出されることになります。180万円-150万円=差額30万円に対しては、保険料の対象とならないこととなります。

一方、健康保険の場合は、月あたりの上限ではなく1年度の累計額で算出します。例えば、6月に賞与が300万円支給、同じ年度の12月に300万円の賞与が支給されたとします。この場合には、年度に600万円の賞与が支給されたことになりますが、健康保険は上限が573万円とされているため、600万円-573万円=27万円に対しては、保険料の対象となりません。

ただし、健康保険の標準賞与額は、加入する保険者単位で適用されることにも着目しなくてはなりません。前職での健康保険が“協会けんぽ”で、転職した先の健康保険が“協会けんぽ”と同じであれば、職場が変わろうとも、標準賞与額の累計額が適用されることになるのです。逆に、前職での健康保険が“健康保険組合”で、転職した先の健康保険が“協会けんぽ”であれば、年度の累計は必要ないことになります。

つまり、転職して入社してきた従業員の前職の保険者を確認しておくことが大切になってくるのです。同一の保険者である場合には、累計額の上限が適用されることをしっかりと押さえておきましょう。

ここまでは転職し入社してきた従業員に賞与を支払う場合の社会保険料について説明してきました。一方で、他社へ転職のために従業員が退職するケースもあるでしょう。退職するタイミングが賞与の支給時期と重なった時、社会保険の取り扱いはどうなるでしょうか?

まず、従業員の社会保険料は、被保険者資格を取得した日の属する月から喪失した日(退職日の翌日)の属する月の前月まで発生することになっています。つまり、11月30日が会社の退職日の場合には、社会保険の資格喪失日は12月1日となるため、社会保険は11月まで保険料が発生することになります。11月29日が会社の退職日であれば、社会保険の資格喪失は11月30日となるため、前月である10月分まで保険料が発生するというわけです。

ここで混乱しがちなのが、賞与に対する保険料はどうなるのかという点です。賞与に対する保険料は、社会保険に加入中であれば、当然ながら、支給する賞与から控除することになります。

11月15日が賞与支給日であり、11月30日が退職日であれば、支給した賞与から社会保険料が控除されることになります。一方、11月15日が賞与支給日であり、退職日が11月29日であった場合はというと、保険料は10月分までということになりますので、賞与が支給されたとしても保険料控除の対象とはならないのです。

社会保険料の算出にあたっては、従業員の将来の年金額にも影響する大事なものです。転職して入社してきた従業員についても、見落としがちな上限額にも注意しながら、適切に手続きができるようにしましょう。中途入社の従業員に賞与を支給する際の流れを確認しておきます。

1. 前職の保険者を確認

中途入社の従業員の前職の保険者(協会けんぽ、健康保険組合など)を確認しておきます。前職の保険者と、自社の保険者が同一の場合には、累計額の上限が適用される点を確認しておきます。

2. 前職の賞与額を確認

前職と保険者が同一の場合には、前職での賞与額も確認しておきましょう。

3. 賞与支給額と上限額を確認

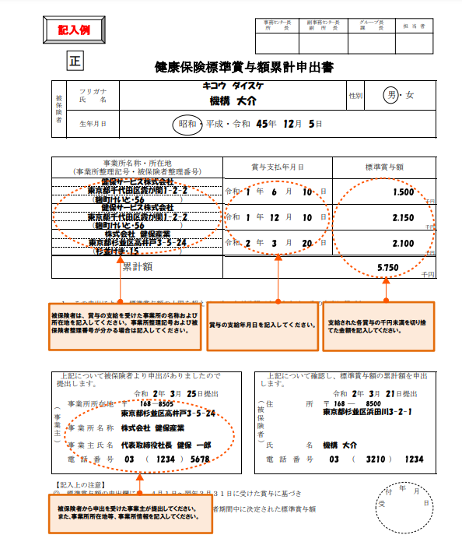

前職と保険者が同一であり、前職においても賞与が支給されている場合には、前職の賞与支給額と合算し、上限額を超えるかどうかを確認します。従業員より年度累計額が573万円を超える申し出があった場合には、「健康保険 標準賞与額累計申出書」を年金事務所に提出することになります。

転職者の標準賞与額を算定するにあたって、従業員本人より年度の累計額が573万円を超えるとの申し出があった場合には、「健康保険 標準賞与額累計申出書」の提出が必要となります。また、標準賞与額の累計額が573万円を超え、一度申出書を提出した場合であっても、その後同一年度内に賞与が支払われた場合には、その都度、この申出書を提出する必要があります。

最近、徐々に増えつつある各種手続きのオンラインでの電子申請化。賞与支払届などはe-govなどを利用し電子申請が可能ですが、この「健康保険 標準賞与額累計申出書」については、オンラインによる電子申請ができません。所轄の年金事務所・事務センターへ郵送にて提出することになります。

【健康保険 標準賞与額累計申出書(例):日本年金機構】

https://www.nenkin.go.jp/service/kounen/todokesho/shoyo/20120314-01.files/shouyoruikeikinyuurei.pdf

自社の役員の社会保険加入や手続きにご心配な点などがあれば、お気軽にお問合せください。

従業員のあらゆる場面で必要になる社会保険の手続き。とくに、従業員を採用したときには、資格取得届だけでなく、賞与に関わる手続きについても注意しておきたいところです。とくに賞与に関わる累計額と限度額については、手続きを忘れがちな事項でもあります。従業員本人も、社会保険の知識がないことも多くありますので、累計限度額を超えていることに気づかなかった、ということにもなりかねません。原則、従業員本人からの申し出によって、会社が手続きを行うものではありますが、転職時に確認しておくなどの配慮も必要でしょう。

社会保険の手続きは、従業員の生活、将来の年金額などにも大きく影響する非常に大切なものとなります。少しでもご不安、懸念点灯ある場合には、人事労務の専門家である社会保険労務士にご相談ください。

よくあるご質問

ここではよくあるご質問をご紹介します。

標準賞与額とはなんですか?

標準賞与額とは、賞与(ボーナス)にかかる社会保険料を計算するために、税引前の賞与総額から1,000円未満を切り捨てて算出された金額のことです。

社会保険料は給与だけでなく賞与にもかかる「総報酬制」に基づき、この標準賞与額を基に保険料が決定されます。

標準賞与額の「年間累計額の上限」が適用される期間はいつからいつまでですか?

標準賞与額の年間累計額が適用される期間は、毎年4月1日から翌年3月31日までの「1年度」です。

健康保険の標準賞与額(累計上限573万円)を計算する際にこの期間が適用されます。

退職する従業員に対し、退職月の賞与から社会保険料を控除すべきか判断する基準は何ですか?

賞与から社会保険料を控除するかどうかは、賞与支給日時点で従業員が社会保険の被保険者資格を有しているかどうかで判断します。

従業員の社会保険の資格は、「退職日の翌日」に喪失します。

人事労務担当者の対応: 賞与支給日が「退職日以前」であれば、賞与から社会保険料を控除します。賞与支給日が「資格喪失日(退職日の翌日)以降」であれば、控除しません。

最新セミナー

お役立ちコラム「人事労務のお悩み相談所」

よく見られているコラム

サイドメニュー