PayPayで「デジタル給与払い」が可能に!支払方法や注意点を社労士が解説

PayPayが厚生労働大臣から「給与デジタル払い」対応事業者の指定を受けました。これにより、PayPayでの給与受け取りが可能となります。

実際に、ソフトバンクグループ傘下の10社では、9月分の給与からPayPayでの給与受け取りに対応する予定です。

PayPayは日本国内で広く利用されているデジタル決済プラットフォームで、利用したことがある方も多いのではないでしょうか。電子マネー決済を行う人が増えている昨今において、デジタル給与払いの注目度は今後高まっていく可能性があります。

今回は、PayPayでデジタル給与払いを導入する際の注意点について、事業主と労働者それぞれの視点から解説します。

更新情報

- 2024.12.24 新たに指定受領したリクルートについて追記

この記事の監修

社会保険労務士法人とうかい

社会保険労務士 小栗多喜子

これまで給与計算の部門でマネージャー職を担当。チームメンバーとともに常時顧問先350社以上の業務支援を行ってきた。加えて、chatworkやzoomを介し、労務のお悩み解決を迅速・きめ細やかにフォローアップ。

現在はその経験をいかして、社会保険労務士法人とうかいグループの採用・人材教育など、組織の成長に向けた人づくりを専任で担当。そのほかメディア、外部・内部のセミナー等で、スポットワーカーや社会保険の適用拡大など変わる人事労務の情報について広く発信している。

主な出演メディア

・NHK「あさイチ」

・中日新聞

・船井総研のYouTubeチャンネル「Funai online」

社会保険労務士 小栗多喜子のプロフィール紹介はこちら

https://www.tokai-sr.jp/staff/oguri

取材・寄稿のご相談はこちらから

鶴見の経営視点のアドバイス

デジタル給与払いが認められる資金移動業者は、厚生労働省から「賃金の確実な支払」を担保するための要件を満たす業者に限定されています。今回、PayPayは厚生労働省から信頼性を評価されたと捉えられるでしょう。

キャッシュレス決済の普及や送金手段の多様化などに伴い、デジタル決済手段を用いる場面は増えています。デジタル給与払いの導入は、事業主と従業員の双方にメリットをもたらす可能性があります。

事業主側のデジタル払いによるメリットを解説します。

給与デジタル払いを導入すれば、労働者の多様な決済手段や送金手段に対応できるメリットがあります。

以下で、給与デジタル払いを導入したときの事業主側のメリットを解説します。

デジタル払いをすると、振込手数料を銀行振込よりも抑えられる可能性があります。金融機関によって差がありますが、手数料を抑えられればコスト削減効果を得られるでしょう。

雇用している労働者が多いほど振込手数料の負担は重くなるため、よりデジタル給与を導入するメリットが大きいといえます。

デジタル給与の導入は、企業イメージの向上やそれに伴う雇用機会の増加につながる可能性があります。求職者へ「革新的な取り組みを行っている企業」「時代の変化に対応できる企業」という印象を与えられれば、関心を引き付けられ、優れた人材の採用につながるかもしれません。

また、滞在期間の関係で銀行口座を開設できない外国人労働者へ給与を支払う手段として活用すれば、優れた技能や知識を持つ外国人労働者の採用につなげられるでしょう。

労働者側のデジタル払いによるメリットを解説します。

事業主だけでなく、労働者側も給与デジタル払いによるメリットを受けられます。

以下で、具体的に考えられるメリットを解説します。

普段から決済手段としてPayPayを利用している労働者は、給与として振り込まれれば「銀行口座からPayPayの残高にチャージする」という手間を省けます。

決済に関する利便性が高まるため、日頃からPayPayを利用している労働者ほどメリットは大きいでしょう。また、銀行窓口やATMに行く回数を減らせれば、振込手数料やATM手数料を節約できるメリットも期待できます。

PayPayはリアルタイムで残高を確認できるため、資金管理が容易になります。

PayPayはスマートフォンから24時間365日、残高をチェックできます。不正利用の被害を受けたとしても、すぐに気づけるでしょう。

また、生活費決済用のお金をPayPayにチャージし、貯蓄用のお金を銀行口座に貯めれば計画的な貯蓄を行えます。有効活用すれば、効率的な資産形成にも寄与してくれるでしょう。

高谷の経営視点のアドバイス

労働者本人の同意がないにも関わらずデジタル給与払いを強制すると、労働基準法違反で罰則の対象となるため注意しましょう。

給与支払いに関する振込手数料を抑えられる一方で、給与関係の事務負担は重くなります。労働者ごとに「従前どおり銀行振り込み」「デジタル払い」「デジタル払いと銀行払いの併用」が異なり、それぞれの希望を踏まえて給与支払いを行う必要があるためです。

また、途中で受け取り方法を希望する労働者がいる場合は、さらに事務負担が生じます。人事や経理部門の事務負担が増加する恐れがある点は、デジタル払いのデメリットといえるでしょう。

労働者側のデジタル払いによるデメリットを解説します。

労働者側も、給与をデジタル払いで受け取る際に注意すべき点やデメリットがあります。

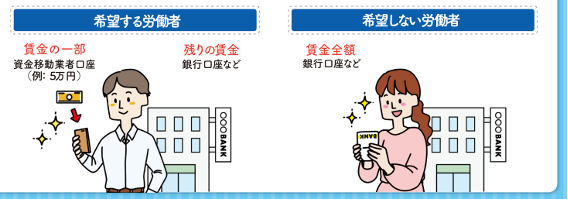

デジタル払いを受けられる口座の上限額は、安全性を担保する観点から100万円に設定されています。100万円を超えた場合は、あらかじめ指定した銀行口座へ自動的に出金されるため注意しましょう。

なお、給与のうちPayPayで受け取れる金額の上限は20万円です。20万円を超える場合、超えた分は銀行口座へ出金される仕組みとなっています。

一般的な口座とは異なり上限が設けられており、毎月20万円以上PayPayで決済する方にとっては、枠が物足りなく感じる可能性があります。

PayPayから指定した銀行口座へ出金するとき(上限額を超えて自動的に出金されるときも含める)は、以下の振込手数料がかかります。

- PayPay銀行の口座宛:55円

- 他の金融機関宛:160円

場合によっては、毎月手数料を負担する事態になりかねません。従前どおり銀行口座への振り込みで給与を受け取るケースと比較して、負担が重くなる可能性がある点はデメリットいえるでしょう。

PayPayは便利な決済手段ですが、PayPayでシステム障害が起こると機能が失われてしまう恐れがあります。特に、キャッシュレス決済に伴って現金を持ち歩かなくなった方は要注意です。

PayPay側も障害が起きないような体制を整えていますが、リスクを完全に排除することはできません。そのため、万が一の事態に備えてPayPay以外の決済手段を用意することが重要と言えるでしょう。

事業主がPayPayで給与を支払う方法を解説します。

事業主がPayPayで給与を支払うためには、以下のような手順を踏んで手続きを進める必要があります。

- 労使協定を締結する

- 就業規則の改定・届出を行う

- 従業員への周知と個別のヒアリングを行う

- 希望者から同意書を提出してもらう

- 給与のデジタル払いが開始される

デジタル給与払いの環境を整備するためには、まず労使協定を締結したうえで就業規則の改定と届出を行う必要があります。

また、労働者への周知と合わせて給与の受け取り方法をヒアリングしましょう。デジタル払いを希望する労働者からは同意書を提出してもらい、書面で保存しておくと安心です。

大矢の経営視点のアドバイス

デジタル給与払いを導入するためには、就業規則の改定や届出など、煩雑な業務が発生します。必要に応じて社会保険労務士に依頼すれば、スムーズに導入を進められるでしょう。

PayPayでのデジタル給与支払いは安全に使えるのでしょうか?解説します。

PayPayのセキュリティ対策は強固で、安心して利用できると考えて差し支えありません。24時間365日体制での不正検知や2要素認証など、不正利用を防ぐための仕組みが整備されています。

また、いつでも相談できるカスタマーサポート窓口も24時間365日利用でき、万が一不正利用の被害に遭っても全額が補償されます。

厚生労働大臣から認可を受けていることで、一定の安心感は担保されていると考えて問題ないでしょう。

しかし、ユーザー側もセキュリティ意識を持つことが重要です。定期的なパスワード変更や、不審なリンクをクリックしないなどの基本的なセキュリティ対策を守れば、安心して給与受け取り口座として利用できるでしょう。

COIN+とはどんなサービスでしょうか?

COIN+では、デジタル給与払いの残高上限は30万円と設定されています。この上限を超える金額を受け取ることはできません。また、即払い手数料は1回につき110円(税込)ですが、普及促進のため当初は実質的に無料で利用できるキャンペーンが実施される予定です。リクルートは12月13日、子会社が給与をデジタルマネーで支払うサービスを提供する事業者として厚生労働省から指定を受けたと発表しました。2025年1月上旬からサービスが始まります。デジタル給与払いの事業者はPayPayに次ぐ2社目で、従業員満足度を高めたい企業への提供を目標としています。今回指定を受けたのは、三菱UFJ銀行と共同出資する子会社のリクルートMUFGビジネス(RMB)です。

リクルートMUFGビジネスが提供する「COIN+(コインプラス)」は、給与のデジタル払いを可能にする決済ブランドです。これにより、従業員は働いた分の給与を最短10分で受け取ることができ、キャッシュレス決済の利便性を享受できるようになります。

もしリクルートMUFGビジネス(RMB)が破綻したとしても、同社のデジタル通貨「COIN+」で保有している給与相当額は三菱UFJ銀行が保証する契約が結ばれているため、利用者の資産が安全に保護されます。この契約により、従業員は安心してデジタル給与払いを利用することができます。

最新セミナー

お役立ちコラム「人事労務のお悩み相談所」

よく見られているコラム

サイドメニュー