ダブルワークの社会保険はどうなる?

加入条件や二重加入、確定申告のポイントを解説

ダブルワーク、仕事の掛け持ち、呼び方は様々ですが、複数の仕事を持つダブルワークは珍しくありません。働き方の意識の変化も進み、今後も増えていくのではないでしょうか。ただ、ダブルワークの際の社会保険の取り扱いについては、まだ理解が進んでいないのが現状ですし、制度上の注意点もあります。なぜなら社会保険の加入状況は複雑になることが多いのです。このため、働いている2つの職場での社会保険加入がいかに進められるか、またそれに伴う手続きや注意点について理解を深めることが重要です。特に、二重加入の可能性やそのメリット・デメリットについても十分に把握しておく必要があります。適切な知識があれば、今後の働き方をよりスムーズに進めることができるでしょう。

この記事の監修

社労士 小栗多喜子

社会保険労務士法人とうかい

執行役員 社会保険労務士 小栗多喜子

同社、人事戦略グループマネージャーを務め、採用・教育を担当する。商工会議所、銀行、Adeco,マネーフォワードなどセミナーや研修講師も精力的に行っている。労働法のアドバイスだけではなく、どのように法律と向き合い企業を成長させるのかという経営視点でのアドバイスを得意としている。

主な出演メディア

その他、記事の監修や寄稿多数。

取材・寄稿のご相談はこちらから

ダブルワークの社会保険の基本知識を見ていきましょう。

複数の仕事を持つダブルワークを行う際は、社会保険の加入状況がどのようになるか理解しておくことは大切なポイントです。加入条件は各労働者の勤務状況や雇用形態によって異なります。正社員やフルタイムのパートであれば、加入が義務付けられるケースが多いですが、副業での就業時間や給料によっては、社会保険の加入が求められないこともあります。企業の従業員数や月間の労働時間が影響するため、加入条件をしっかりと確認することが重要になります。

社会保険は、いずれかの加入条件を満たす場合に加入義務があります。主な加入条件として、

・週20時間以上の勤務

・月収が88,000円以上

・2か月を超えて働く予定

・学生でない

・従業員51名以上の企業

となっています。多くの働く人が対象となるでしょう。

ダブルワークを行う際、社会保険の加入について、どうしたら良いのか不安になる方も多いのではないでしょうか。社会保険は、加入条件を満たしていれば、複数の企業において加入が可能です。加入条件の該当状況によって、一方の仕事だけで社会保険に加入する場合と、両方の仕事で加入するケースがあります。片方だけの加入が可能な場合は、もう一方の勤務先が加入条件を満たしていないことが前提となります。一方で、両方の職場で条件を満たす場合、両方に加入しなければならなくなります。特に注意したいのは、勤務先が異なっても条件に該当する場合に、加入を選択しなければならない点です。この点についての理解が不十分であると、後々トラブルに発展することもあるため、細心の注意が求められます。

ダブルワーク時に社会保険に加入する場合、とくに健康保険に関しては注意が必要です。基本的には、社会保険の加入条件を満たしていれば、複数の職場で社会保険に加入できるわけです。一方の職場で社会保険に加入していて、もう一つの職場でも所定の給与を得ている状況であれば、社会保険に加入できる状態なのですが、健康保険については、どちらかの会社の健康保険証1つを選択する手続きをすることになります。

2つの職場で社会保険の加入条件を満たす場合には、事前にしっかりと確認しておくことが望ましいでしょう。具体的には、どちらの職場が自身にとって効果的な保障を提供できるかを比較する必要があります。

大矢の経営視点のアドバイス

昨今は、働き方の選択肢も広がって、ダブルワークや副業も珍しいものではありません。企業の側面からみれば、自社の従業員が副業やダブルワークを行うケースも増えているでしょう。ただ、人事担当者にしても、働く人にとっても、社会保険や税に関する事について、正しく理解していないと、トラブルになることもあります。とくに、副業やダブルワークを認めている企業の人事担当者のみなさまには、しっかりと確認していただくことをおすすめします。

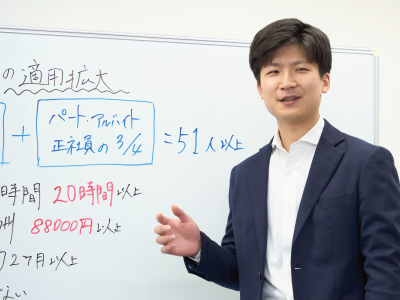

社会保険適用拡大の影響についてお話しします。

2024年10月から社会保険の適用範囲が大幅に拡大されました。従業員数51人以上の企業で働くパート・アルバイトの方にも適用範囲が広がり、以前は社会保険の対象とならなかった人もが新たに適用となります。このため、多くのパートタイム労働者や契約社員などの非正規雇用者が、社会保険に加入することになります。

2024年10月からパート・アルバイトの社会保険の適用が段階的に拡大され、従業員51人以上の企業も対象になりました。これにより、社会保険の加入条件を満たす労働者が、社会保険に加入しやすくなると共に、権利保障が強化されたのです。

特に、中小企業でも加入が必要とされるケースが増えるため、今後の労働環境において重要な変化となるでしょう。新たに社会保険に加入することになった場合には、手続きや保険料の負担など、労働者にとっても大きな影響を及ぼすことが考えられます。加入することで受けられる健康保険や年金制度に関する理解も深めておくべきでしょう。

2024年10月以降は、副業やダブルワークを行う労働者にとっても、適用の幅が広がることで、社会的な保障を受ける機会が増えると考えられます。新しい制度下では、勤務先の労働条件によりますが、複数の職場で社会保険に加入する可能性が高まります。

社会保険の適用拡大に適応するための準備をしっかり行うことが求められるでしょう。いずれにしても、労働者が必要な保障を確保するために、意識しておくことが重要です。

コンサルタント中村の経営視点のアドバイス

話題の年収の壁問題をはじめ、扶養に関すること、社会保険に関することは、働く人々にとって、非常に重要な関心事です。ダブルワークの場合には、単に扶養に入るか、入らないかだけでなく、将来の年金などにも着目しながら、判断されるとよいでしょう。

ダブルワークでの二重加入のメリットとデメリットを見ていきましょう。

ダブルワークにおいても、社会保険の加入条件を満たせば、複数の企業において社会保険の二重加入が可能です。二重加入には、メリットとデメリット双方が存在します。より充実した社会保障を得られる一方、社会保険料の負担増加や手続きの煩雑さといったデメリットも伴います。したがって、二重加入の際には、これらの要素を慎重に考慮することが重要です。

社会保険の二重加入には、将来的な年金額が増加するという大きなメリットがあります。ダブルワークで複数の職場で働き、保険料を納めることで、将来の年金受給額が増加します。結果として、将来の生活基盤を強化する手段として、二重加入は非常に有効といえるでしょう。

社会保険の二重加入に伴うデメリットもあります。二重加入すると、各職場の給料に基づいて、社会保険料が引かれるため、社会保険料額が増加することになります。よって、給与から控除される額も多くなるため、手取り額が減少する可能性もあります。収入増を期待してダブルワークを選択したものの、手取り額が減少するとあっては、働く意義や金銭的な効果への期待が薄まってしまう可能性もあります。さらに、加入手続きや必要書類の提出が増えることから、手続きが煩雑になりがちです。何らかの変更があった場合には、すぐに手続きを行う必要が生じ、煩わしさを感じることもあるのではないでしょうか。このように、二重加入にはメリットだけでなく、日常の管理や負担感といったデメリットの側面も考慮しなければなりません。

二重加入の場合、保険料の計算方法がどうなるのか気になるところでしょう。まず、各勤務先で得た収入の合計額を基に保険料が決定されます。具体的には、それぞれの職場での給与をもとに2つの勤務先で社会保険料を按分することになります。1社で加入する社会保険の保険料より、保険料負担が増える可能性もあるため、自分の収入状況に基づいて慎重に判断することが求められます。

ダブルワークの人が、双方の職場で加入条件を満たしているにも関わらず、二重加入しない場合は、罰則が設けられています。片方だけの職場で、社会保険を加入するという選択はできません。双方の職場で社会保険の加入条件を満たす場合は、必ず二重加入の手続きが必要です。

年末調整と確定申告に関する注意点について解説します。

年末調整と確定申告は、1年間の所得から正確な税金を計算し、精算を行うために欠かせません。一般的に、会社で働いている場合は、会社で年末調整が行われるため、従業員が自分で確定申告を行う必要はありません。しかし、ダブルワークや副業を行っている場合には、年末調整だけでは済まないことがあり、確定申告が必要になるケースも出てきます。年末調整や確定申告について正確に理解しとくことが重要です。

複数の勤務先のあるダブルワークの人が、年末調整を行う場合には、いずれかの1か所の勤務先で計算することになります。複数の勤務先で年末調整を行なってしまうと、正しい税額が算出できません。年末調整で、収入や控除の状況に応じて、還付される税金や支払う税金を計算します。特に、多くの収入源がある場合は、どの職場での年末調整を選択するかが、大きな影響を持つでしょう。年末調整で過不足なく税金が計算されなければ、翌年の納税に影響が出ることも予測されます。通常は、給与支払額の多い勤務先、メインとしている勤務先で行うことが多いでしょう。

従業員の中には、副業をしていると、年末調整後に改めて確定申告が必要になる場合もあります。収入の合計が高額となると、年末調整だけでは適切に所得税が計算されないこともあるため、注意が必要です。ダブルワークの場合、基本的には複数の勤務先のうちの1つで年末調整を行うことになります。年末調整を行う勤務先は本業、その他の勤務先は副業として取り扱われますが、副業については確定申告が必要になる場合があります。副業において確定申告が必要となる収入条件は、年間の所得が20万円を超える場合、確定申告を行わなければなりません。

所得税法上、特定の控除や経費が適用される場合もあり、自らの収入状況を正確に把握することが必要です。このように、年末調整や確定申告は、収入や控除を適用するかによっても、年末調整のみで済む場合や、確定申告が必要な場合など、影響を及ぼしますので、自身の収入状況などを注意深く管理していくべきです。

鶴見の経営視点のアドバイス

2024年10月から、社会保険に加入すべきパート・アルバイトなどの従業員の適用範囲が拡大されるなど、今後、短時間勤務の従業員への保護が進んでいくでしょう。多くのパート・アルバイトを抱える会社の人事担当者にとっては、とくに情報や状況をウォッチしていきたいものです。今のうちから、社労士などに相談し、労務トラブルが発生しないよう準備を進めていきましょう。

よくあるQ&Aと具体的なシチュエーションを見ていきましょう。

ダブルワークや副業を考えている人々の多くから寄せられる疑問には、社会保険に関することが多くあります。社会保険制度を理解することが非常に重要です。そこで、寄せられるよくある質問について確認してみましょう。

複数の職場で働くダブルワークの場合、それぞれの雇用契約に基づいて社会保険料の負担は計算されます。基本的には勤務先ごとに別々の社会保険料が求められ、収入に応じてその額が増減します。したがって、年収の合計が多い場合、全体の負担額も大きくなる点に注意が必要です。社会保険の加入条件に該当すれば、各職場の給料から天引きされるため、自動的に負担が発生します。額面の収入と手取り額の差が大きいと想定以上の負担を感じることもあるでしょう。複数の職場で働く際には、社会保険の加入条件などをしっかりと確認し、検討することが求められます。

どんな働き方をしようとも、雇用されている勤務先で社会保険の加入条件に該当すれば、自動的に加入することになります。加入したくなくとも、該当すれば加入することになるのです。社会保険に加入したくない場合、加入条件に該当しない範囲内で働くことでしか、加入する義務を免れることができません。ただ、社会保険に加入したくないからと仕事を制限する状況は、さまざまなデメリットも存在します。例えば、医療や年金の保障が受けられず、将来的に給付を受けられないリスクが高まることにもつながります。したがって、社会保険に入らない選択をする場合、長期的な視点でライフプランを見直すことが大切です。流動的な働き方の中で、自分にとって必要な保障をしっかり考えて選び取っていく姿勢が重要になります。

ダブルワークで働く人の中には、扶養内で働きたいケースもあるでしょう。扶養に入っている場合、1つの勤務先で年収が106万円を超えると扶養から外れることになります。106万円の範囲内であれば、親や配偶者の扶養に入ることができ、税金的なメリットが享受できますが、超えてしまうと外れることになります。加えて、社会保険の扱いについては、とくに慎重に考える必要があります。掛け持ちした勤務先での年収の合算が130万円以上になると、社会保険加入に該当することになりますので、扶養から外れることになります。

このため、特に働く時間や収入が増えた場合には、注意深く自身の状況を見直すことが大切です。扶養に対する影響を考慮した計画的な働き方をすることが求められます。最近では、扶養に関する年収議論も活発にされていますので、注目しておく必要があるでしょう。

ダブルワークの場合、雇用保険の取り扱いについても考慮することが重要です。基本的に雇用保険は、メインとなる1か所の勤務先での基準に基づいて加入することになります。複数の勤務先で同時加入する必要はありません。

ただし、各職場での収入によって手続きが異なるため、雇用保険の適用要件をしっかり確認することが必要です。また、失業給付を受ける際には、どの勤務先での雇用保険が有効かを理解しておくことが大切です。自分の状況に応じた適切な手続きが求められます。

副業を行う際、勤務先にそのことがバレる可能性は避けられません。特に、いくつかの職場で働いていて給与を受け取っている場合、収入が合算されることで住民税の金額が通知されることにあります。このため、所得が高ければ高いほど、副業が発覚するリスクが増すのが現実です。

昨今では、副業を解禁している企業も増えつつありますが、副業の契約内容によっては、勤務先への報告義務が生じることもあるため、特に雇用契約を結ぶ場合には注意が必要です。副業を行う際には、自社の就業規則など職場のポリシーに従い、事前に確認しておくことが望ましいです。

最新セミナー

お役立ちコラム「人事労務のお悩み相談所」

よく見られているコラム

サイドメニュー