給与計算の基礎。社会保険労務士が解説します。

企業が従業員を雇用したら必ず行う給与(賃金)の支払い。給与は期日までに正確に支払われなければならない非常に重要な業務です。知っているようで正確には知らない給与のこと。今回は、給与計算の基礎ついてお伝えします。

この記事の監修

社労士 小栗多喜子

社会保険労務士法人とうかい

執行役員 社会保険労務士 小栗多喜子

同社、人事戦略グループマネージャーを務め、採用・教育を担当する。商工会議所、銀行、Adeco,マネーフォワードなどセミナーや研修講師も精力的に行っている。労働法のアドバイスだけではなく、どのように法律と向き合い企業を成長させるのかという経営視点でのアドバイスを得意としている。

主な出演メディア

その他、記事の監修や寄稿多数。

取材・寄稿のご相談はこちらから

【社労士監修!】給料の明細を理解しよう!手取り額の仕組みを解説

【目次】

0:00 ダイジェスト

0:18 手取りの決まり方

1:08 社会保険料の種類は?

1:24 税金の種類は?

1:40 社会保険料の内訳

3:54 税金の内訳

5:40 まとめ

手取り額の仕組みについて社労士の小栗多喜子が動画で解説しています。こちらも確認ください。

そもそも給与(賃金)とは?

賃金とは労働の対価として使用者が労働者に支払うすべてのものを言います。

給与計算を知るためには、そもそも賃金について知らなければなりません。労働基準法第11条では賃金を「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう」と定義しています。

つまり、その名称が給与、賃金、給料、手当であっても、使用者が労働者に対して労働の対価として支払うものはすべて「賃金」に該当するという事です。

ただし、以下のような場合が賃金に該当するかは、都度、その労働の対償性を判断する必要がありますので注意が必要です。

チップ

チップは使用者が支払うものではありませんので、賃金には該当しません。しかしながら、使用者がチップを回収した上で、労働者に支給する場合は賃金に該当します。

慶弔見舞金

家族に不幸のあった従業員に支払われる慶弔見舞金などは、労働の対償ではないので賃金ではありません。ただし、慶弔見舞金規程などで支給条件を定めている場合は、賃金に該当するケースもあります。

退職金

退職金も退職金規程などで支給条件を定めており、かつ労働契約の一部となっている場合には賃金に該当します。

食事代

食事そのものの提供が賃金に該当するかどうかについては、3つの基準で判断されます。

① 食事の供与のために賃金の減額を伴わないこと。

② 食事の供与が就業規則、労働協約等に定められ、明確な労働条件の内容となっている場合でないこと。

③ 食事の供与による利益の客観的評価額が、社会通念上、僅少なものと認められること。これのいずれも満たす場合は賃金ではありませんが、いずれかを満たさないものは賃金に該当します。

コンサルタント中村の経営視点のアドバイス

従業員が労働することで得るお金がある場合、事業主としてはどのようなお金なのかを把握し、適切に処理をする必要があります。このどのようなお金なのかが明確ではない場合、労働トラブルに発展する可能性が高いです。例えば、経営者は残業をさせて悪いから残業代として5000円を渡していたとしても従業員はそうは思っていないケースです。

何のお金なのか?それを労使がともに把握することで多くの労働トラブルは防げます。残念ながらほとんどの会社でそれができていないことも事実だと言えます。

賃金支払いの5原則とは?

従業員にとって非常に重要な賃金は、支払についても厳格に定められています。労働者に対する賃金の支払は次の5つの条件を満たした「賃金支払いの5原則」というルールのもと、支払う必要があると労働基準法で定められています。

それぞれの原則について見ていきましょう。

1)通貨払いの原則

賃金は必ず日本円の現金で支払わなければなりません。

現金と同価値であっても、小切手や商品券、金券なども認められていません。

ただし、本人名義の銀行口座への振込み、労働組合との労働協約を結んだ上での通勤定期を現物支給といった例外もあります。とはいえ、本人の同意が必ず必要です。

2)直接払いの原則

賃金は、労働者本人に直接支払わなければならなりません。たとえ、労働者が消費者金融などから借金がある場合などであっても、債権者に支払うことは違法です。また、労働者が未成年の場合、本人の同意が有る無しにかかわらず、委任状があったとしても、親に支払うことも認められていません。

3) 全額払いの原則

賃金は、全額を本人に支払わなければならなければなりません。

ここで注意したいのが、賃金からの天引きです。賃金からの天引きを行なっている企業は、割と多いと思いますが、原則は、社員会費用、親睦会費、社員旅行の積立金、社内預金など、どんな名目であっても、天引きを行ってはいけません。

また、会社が労働者に貸付を行なっている場合であっても、賃金と借金を相殺することはできません。

例外として認められているのは、社会保険料や源泉所得税など法律上に天引きの根拠がある場合です。さらに労働者の過半数代表と労使協定を締結した場合は、社内預金などの天引きも可能です。

4)毎月1回以上払いの原則

賃金は、必ず毎月1回以上支払わなければなりません。よく勘違いされるのが、年俸制などの場合。年俸制とはいえ、年1回支払うということではありません。年俸額を12回以上に分割することで、毎月1回以上賃金の支払いがあるようにしなければなりません。

ただし、賞与のような臨時的なもので年2回の支払いと言ったように予め定められているモノの場合には、毎月1回以上の原則は適用されません。

5) 一定期日払いの原則

賃金は、「末日締、翌月10日支払い」のように、一定の期日を定めて、支払わなければならなりません。以下のような場合は、一定の期日に該当しません。

・毎月第4金曜日支払い:月ごとに支払日が変わるのはN Gです。

賃金の定義を行うのが賃金規程です。まずは賃金規程をご確認ください。

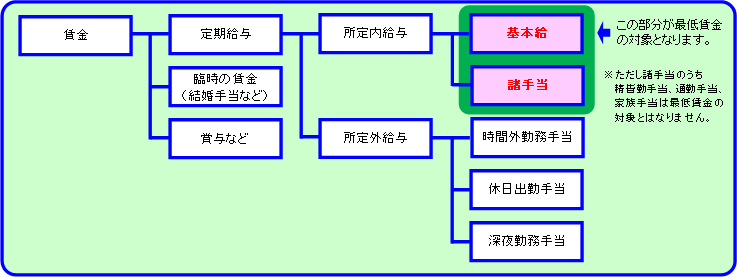

賃金(給与)は、労働契約に基づいて支払われる労働の対価です。この賃金(給与)は、多くの場合、いくつかの性質の違う給与や手当を組み合わせている事がほとんどです。その分類や分け方には、いろいろありますが、一般的に、“月次給与”と“賞与”に大きく区分される。また月次給与は「基本給」のほかに、「割増賃金(時間外手当、深夜手当、休日手当)」「役職手当」「通勤手当」「家族手当」「住宅手当」「皆勤・精勤手当」などから成り立っています。これらについては、就業規則や賃金規程、労働条件通知書等で、明示する必要があります。支給の要件や額を記載しておく必要があります。

また、割増賃金を計算する際には、算定に含む手当と除外できる手当などについても、明確にしておく必要があります。

給与の軸となる「基本給」とその他の手当について見ていきましょう。

■基本給

「基本給」は、文字通り、基本となる賃金(給与)のこと。手当などを一切含まないのが、基本給です。基本給は本人の職務内容、経験、技能、勤務成績、年齢などを考慮して各人ごとに決定するのが一般的です。昇給してアップしない限り、一定金額のままです。

■割増賃金(時間外手当、深夜手当、休日手当)

法律上、発生した場合には必ず支給する必要がある諸手当です。労働基準法では、従業員が時間外労働(残業)や深夜労働・休日労働をした場合には、必ず割増賃金として「残業手当」「深夜残業手当」「休日出勤手当」を支払わなくてはいけないと定めています。

■役職手当

部長や課長など役職に応じて支給される手当です。

■住宅手当

住宅に要する費用に応じて支給される手当です。

■家族手当

扶養家族の人数に応じて支給される手当です。

■通勤手当

通勤に要する費用に応じて支給される手当です。

■皆勤・精勤手当

欠勤、遅刻がない者や少ない者に支給される手当です。

コンサルタント中村の経営視点のアドバイス

基本給や手当がどのような基準で決定されているか把握していますか?把握ができていないとすると非常に経営にとってはリスクが高い状態と言えます。

例えば、基本給は能力によって決まるのか?勤続年数によって決まるのか?それとも両方なのか?勤務態度は?など、基本給ひとつとっても決まり方はさまざまです。

賃金規程のそんな細かいことまで気にしていないかもしれませんが、非常に重要です。

同一労働同一賃金によって、雇用形態に関わらず、同じように基本給を決定すべきだからです。

今後よりいっそう賃金規程や就業規則は重要性を増すと言えます。

給与計算と労働時間

給与計算は、労働基準法をはじめとする労働関連法規にしたがって行わなければなりません。労働時間を適切に管理・把握していないと、給与計算にも大きな影響を与えますので、正確に管理・把握しておくべきでしょう。

また、労働時間に該当するのかどうかも、きちんと押さえておく必要もあります。

【間違いやすい労働時間に該当するもの】

・作業の準備・後始末等:指揮命令下で行われている場合は労働時間となります

・着替え:制服などの着用が義務づけられている場合は労働時間となります

・教育・研修:参加が強制されている場合は労働時間です

・健康診断:有害危険業務などに従事する場合、特殊健康診断は労働時間に該当します。

1)法定労働時間

労働基準法32条または40条で定められている労働時間。1日8時間、1週40時間までとされています。ただし、常時9人以下の労働者を使用する事業場は、商業等特定の業種の場合は、1週44時間、1日8時間となっています。

2)所定労働時間

事業場において、就業規則、労働契約などによって決められた1日または1週間などの労働時間です。会社によっては、1日7時間、1週間35時間など、それぞれ定めている場合があります。所定労働時間を超えて働いた場合、時間ごとに残業代が発生します。所定労働時間と法定労働時間が異なる場合などは、所定労働時間超の残業代と、法定労働時間超の残業代の計算方法が異なるので、給与計算には注意が必要になります。

3)変形労働時間制

「変形労働時間制」とは、労働時間を月単位・年単位で調整し、繁忙期等により労働時間が増加しても時間外労働としての取扱いを不要とする制度。ただし、法律で規定された労働時間を超えた分は残業代として支払う必要があります。

① 1か月単位の変形労働時間制

1か月以内の一定の期間を平均して、1週間の労働時間が週40時間以下になっていれば、 繁忙期の所定労働時間が1日8時間、週40時間を超えていても、時間外労働なりません。

② 1年単位の変形労働時間制

1年(もしくは1年以内)の期間で、労働時間が1週間あたりに平均40時間以下になっていれば、特定の週や特定の日に法定労働時間を超えて労働させることができます。

ただし、1日の所定労働時間は原則10時間まで、1週間の所定労働は52時間までにしなければならない等の制限があります。

4)フレックスタイム制

フレックスタイム制は、予め1か月以内の一定期間(精算期間)における総労働時間を決め、その範囲内で労働者が始業や終業を自身で決めて働く制度。清算期間内で実労働時間が総労働時間を超えたときには残業代が発生します。実労働時間が法定労働時間をも超えた場合は、割増賃金も発生します。

コンサルタント中村の経営視点のアドバイス

「集計された時間通り支払いをしているのだから未払い賃金などないだろう。」多くの経営者の方がこう思っているのではないでしょうか?

しかし、労働時間の計測そのものが間違っている場合は、未払い賃金というリスクが発生していることになります。掃除や黙示的に指示をしている場合などで支払いを行っていない場合が該当しやすいでしょう。給与計算はまずは適切な労働時間管理からです。

給与計算と休憩・休日・休暇

給与計算をする時には、休憩や休日に関するルールもしっかりと押さえておきましょう。

1)休憩時間とは?

休憩時間の原則として、労働基準法34条では、使用者は労働時間が以下のとき、休憩時間を労働時間の途中に与えなければなりません。

・6時間を超える場合: 少なくとも45分

・8時間を超える場合: 少なくとも1時間

1日の労働時間の途中に原則として、すべての労働者に、一斉に与え、自由に利用できるようにしなければなりません。ただし、労使間で労使協定を締結すれば、交替で休憩を与えることができます。休憩時間は賃金の支払いが生じません。

2)休日とは?

労働基準法は、労働者に対して最低でも週1日の休日を与えるよう定めています(「法定休日」)。法定休日以上に休日を与える場合は「所定休日」となります。一般的には土日の週休2日制の場合には、日曜日を法定休日、土曜日を所定休日とする会社が多いようです。休日についても、ノーワーク・ノーペイの原則が適用されます。

3)休暇とは?

休暇としてあげられるのが有給休暇です。入社から6か月以上経過し、全労働日の8割以上出勤している従業員には、正社員・パート・アルバイトなどの区別なく有給休暇を付与します。有給休暇としての賃金は、あらかじめ就業規則などに明記しておく必要があります。支払額は、「平均賃金」「通常勤務している時と同じ賃金」「健康保険法の標準報酬日額」のいずれかとなります。給与計算の簡便さから、通常賃金と同様にするケースが多いようです。

また、法定休暇制度として、産前産後休暇、育児休業などもあります。これらは原則無給です。さらに、慶弔休暇、結婚休暇といった法定外休暇もありますが、これらも無給が原則です。ただし、無給とするか有給とするかは企業ごとに決定できるので、就業規則などで賃金を支給すると規定してあれば、賃金を支払う必要があります。

企業の人事担当者としては、ノーワーク・ノーペイの原則を理解した上で、法を遵守しつつ、従業員や求職者にとって魅力ある賃金や休暇の制度を構築・運用していく必要があるでしょう。

4)振替休日・代休とは?

「振替休日」と「代休」は正しく理解されていないことが多く、場合によっては同じものとして扱っていることもあるようですが、法律上では扱いが全く異なります。給与計算においても振替休日か代休かによって、休日出勤手当の計算に違いが出てきますので、取り扱いには注意が必要です。

・振替休日とは?

休日労働の必要が生じたときに、事前に他の労働日を休日として与える

・代休とは?

休日労働や長時間労働をさせた代償として他の労働日を休日とするとき。

振替休日により、火曜日と日曜日を交換し、日曜日の労働は通常の労働となり、休日出勤手当を支払う必要がなくなります。一方、日曜日に出勤させ、後から火曜日に代休を与えた場合は、日曜日の労働はそのまま休日労働となります。休日出勤手当を支払う必要になるのです。

残業時間と割増

給与計算で重要な一つが、残業代(割増賃金)の計算。時間外労働や休日労働をさせた場合には、割増賃金の支払いが必要です。

労働基準法で定められている割増率は

時間外労働 1時間当たりの単価×1.25

法定休日労働 1時間当たりの単価×1.35

深夜労働 1時間当たりの単価×0.25

となります。

時間外労働の場合、割増率は1.25倍ですが、深夜労働になるとそこに0.25倍分が加わり、深夜の時間外労働の場合には合計で1.5倍の割増賃金が発生します。

法定休日における休日労働の場合には、割増賃金率が1.35倍となります。休日労働で時間外労働する場合には、合計で1.6倍の割増し賃金が発生することになります。

また、時給制や日給制、月給制といった体制によって計算方法は変わってきますので、正しく理解しておかないと、賃金に対してのトラブルが生じてしまうので、今一度、就業規則(賃金規定)を確認し、未払いがないか確認が必要です。

1)月給の場合

1か月の所定労働時間で割り、1時間単価を算出し、割増率を乗じることになります。

(基本給+※諸手当)÷1ヶ月平均所定労働時間=1時間単価×割増率

割増賃金の計算基礎から除外出来る手当ては限られていますので、注意が必要です。

2)時給

賃金は、労働者本人に直接支払わなければならなりません。たとえ、労働者が消費者金融などから借金がある場合など、債権者に支払うことは違法です。また、労働者が未成年の場合でも、本人の同意が有る無しにかかわらず委任状があったとしても、親に支払うことも認められていません。

3)日給の場合

日給の場合は、その日給を会社の1日所定労働時間で割り、1時間単価を算出します。休憩時間を除いて8時間労働の会社は8時間で割ります。

(日給÷1日所定労働時間)=1時間単価×割増率

コンサルタント中村の経営視点のアドバイス

2020年4月の民法改正に伴い、賃金債権の時効も変更になる見込みです。今までの2年から3年になる予定です。となれば、未払い賃金のリスクは高まります。

ないと思っていてもあることが多いのが未払い賃金です。必ず専門家に確認するようにしましょう。

賃金(給与)には“全額払いの原則”がありますが、一方で“ノーワークノーペイの原則”も適用されるため、働いていない時間分の賃金まで払う必要はありません。欠勤や遅刻・早退があった場合には、それによって働いていない時間分の賃金を総支給額から控除することができます。

ただし、控除するための賃金の計算方法は、あらかじめ就業規則(賃金規定)などに明記しておくことが必要です。加えて、計算する際は、諸手当の控除をどうするかも明確に決めておきましょう。

賃金(給与)控除額=(基本給+※諸手当)/所定労働日数✖️欠勤日数

賃金(給与)控除額=(基本給+※諸手当)/所定労働時間✖️(欠勤時間or遅刻時間or早退時間)

ここで注意しておきたいのは、月の所定労働日数の設定。設定方法は特に決められていませんが、月毎に変動するのはN G。1年間の総労働日数を12か月で割った平均労働日数を月の所定労働日数としている企業も多いようです。

さらに勤務形態によっても所定労動日数の設定方法が異なります。一部を確認しましょう。

1)変形労働時間制

所定労働時間が日毎に設定されるため、会社が設定した日毎の所定労働時間の分だけ、欠勤した時間として控除します。

2)フレックスタイム制

日毎に労働者が所定労働時間を設定していますが、原則として欠勤控除できません。ココアタイムがあるかないかでも控除の方法が変わってきます。コアタイムがある場合、アタイムに勤務していないと遅刻・早退扱いなどになりますが、企業によっては皆勤手当などを減額するなどで対応しているケースも。清算期間の総労働時間に満たない時間分を控除できるますが、翌月分にその時間数を持ち越す対応をしている企業も多いようです。コアタイムのない場合、遅刻・早退は発生しません。

制裁における減給は1回の額が平均賃金の

1日分の半額以下、または総額が1賃金支払い期の賃金の10分の1以下の範囲内で行います

欠勤・遅刻・早退に対して注意しておきたいのは、あくまでも「働いていない時間分の賃金」しか控除できないということです。遅刻などを繰り返す従業員にペナルティーを与えるために、遅刻・早退3回で欠勤1回分の扱いとするケースなどがありますが、1時間の遅刻を3回したからといって1日分の賃金をまるまる控除することは違法です。あくまでも3時間分の賃金しか控除できません。

従業員の度重なる欠勤や遅刻・早退、秩序違反などによる懲戒処分の一つ「減給の制裁」という制度があります。これは、「1回の額が平均賃金の1日分の半額以下、または総額が1賃金支払い期の賃金の10分の1以下」の範囲内で、問題のあった従業員の賃金を減額できるというものです。

減給の制裁などの際に利用される平均賃金についても、確認しておきましょう。

平均賃金とは「これを算定すべき事由の発生した日以前3か月間にその労働者に対し支払われた賃金の総額を、その期間の総日数で除した金額」をいいます。簡単にいうと、3か月に支払われた給与の平均。労働基準法上、平均賃金が用いられるケースは、

① 解雇予告手当

② 使用者の責めに帰すべき事由による休業の場合に支払われる休業手当

③ 年次有給休暇の日について支払われる賃金

④ 労働災害の補償

⑤ 減給の制裁を行う場合の制限額

平均賃金=算定事由が発生した日以前3か月間に支払われた賃金総額/算定事由が発生した日以前3か月の総暦日数

ただし、日給制、時間給制、出来高払制などの場合においては、平均賃金は、次の式で算定した最低保障額を下回ってはいけません。

つまり、原則の式で求めた額と下の式で求めた額のいずれか高い額が平均賃金として扱われます。

最低保障額=3か月に支払われた賃金の総額÷その期間に働いた日数×60%

企業が給与を支払う上で理解しておきたいのが、最低賃金についてです。最低賃金法という使用者が労働者に対して支払う給与の最低額を定めた法律があり、各都道府県ごとにその額が定められており、労働者の安定した生活や、労働力の向上がその目的です。

しかし、この最低賃金を下回る額を設定していたり、気づかぬままに正当な給与を支払っていなかったというケースも発生しているので注意が必要です。

最低賃金を確認しましょう(参考:厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

1)最低賃金となる賃金

最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。

2)最低賃金と適用労働者

地域別最低賃金は、雇用形態に関わらずすべての労働者とその使用者に適用されます。

ただし、特定地域内の特定の産業の基幹的労働者とその使用者には、特定最低賃金が適用されます。

「管理監督者には残業代が付かないから、労働時間の管理は必要ない」としている企業も多くあります。しかしながら、この考えはN Gです。実は管理監督者にも労働時間に応じて支払われるべき割増賃金があります。

確かに労働基準法では、「管理監督者」は労働時間の制限を受けないため、そうした解釈がされることもあるようですが、管理監督者であっても、深夜割増手当は一般の従業員と同様に発生します。

また、2019年働き方改革関連法-労働安全衛生法の改正により、管理監督者も健康管理のため労働時間の適性把握が義務付けられました。労働時間管理自体を行なっていない場合には、管理監督者の労働時間管理も社内に定着させていく必要があるでしょう。

コンサルタント中村の経営視点のアドバイス

「その管理監督者は本当に管理監督者ですか?」

認識の間違いで大きな問題となります。中小企業の中間管理職は多くの場合現場も兼ねながら管理業務を行っています。いわゆるプレイングマネージャーです。

しかし労働法上の管理監督者は、経営と一体となっているもののことを指します。最近は退職後しばらく経ったあとの賃金の請求も多いと聞きます。時効の延長でさらに増えるでしょう。

自社の管理監督者は本当に管理監督者のなのか?一度専門家にご相談ください。

社会保険労務士の小栗です。

いかがでしたでしょうか?

給与計算は会社の中でも非常に重要な業務のひとつです。また、間違いがあってはいけない業務でもあります。

法令改正や税法改正は頻繁に行われており、その都度対応していく必要があります。もしも税額を間違えて計算してしまったら、修正申告や追徴課税という事態も考えられます。

また近年では、未払い賃金の問題から給与計算を専門家に任せるケースが増えています。

少しのミスが会社の大きなリスクとなるだけでなく、従業員からの信頼を失うことになりかねないからです。

給与計算担当者は正しい給与計算の方法をしっかり理解し、常に新しい情報をアップデートしていく必要があります。

専門性が高い仕事ですし、給与情報は誰でも閲覧していい情報ではありません。しかし特定の従業員に任せれば病気や退職のリスクが発生します。

だからこそアウトソーシングが選ばれているのです。

社会保険労務士法人とうかいでは、給与計算や社会保険手続のアウトソーシングのご相談を承っております。ぜひご相談ください。

よくあるご質問

ここではよくあるご質問をご紹介します。

そもそも給与(賃金)とはなんですか?

労働基準法において、賃金とは「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」と定義されています(労働基準法第11条)。

つまり、基本給や各種手当、賞与など、労働の対価として支払われるものは、その名称にかかわらずすべて賃金に該当します。ただし、慶弔見舞金やチップ、退職金などは、労働の対償性があるかどうかの判断が必要なため注意が必要です。

給与を支払う上での基本的なルール「賃金支払いの5原則」とはなんですか?

従業員への賃金支払いは、労働基準法で定められた以下の5つの原則に従う必要があります。

-

通貨払いの原則: 賃金は必ず日本円の現金で支払う(例外的に本人の同意があれば銀行振込も可)。

-

直接払いの原則: 賃金は労働者本人に直接支払う。

-

全額払いの原則: 賃金は全額を支払う(税金や社会保険料などの法令で定められた控除や、労使協定で定められた控除以外は天引き不可)。

-

毎月1回以上払いの原則: 賃金は毎月1回以上支払う(年俸制でも年1回払いはNG)。

-

一定期日払いの原則: 賃金の支払日を「毎月10日」のように、一定の期日を定めて支払う。

「ノーワーク・ノーペイの原則」とはなんですか?

ノーワーク・ノーペイの原則とは、労働者が労働しなかった場合には、その時間分の賃金を支払う義務が会社にはないという原則です。

賃金は労働の対価であるため、働いていない時間については賃金を支払う必要はありません(労働基準法24条)。

例えば、従業員が欠勤、遅刻、早退をした場合、会社はその労働しなかった時間・日数の賃金を総支給額から控除することができます。

残業や休日出勤の際、「割増賃金」はどのように計算しますか?

法定労働時間(1日8時間、週40時間など)を超えた時間外労働、法定休日労働、深夜労働(22時~翌5時)に対しては、通常の賃金に以下の率を上乗せした割増賃金を支払う必要があります。

労働の種類 割増率(1時間当たりの単価に乗じる率)

時間外労働 1.25倍以上

法定休日労働 1.35倍以上

深夜労働 0.25倍以上

「振替休日」と「代休」の違いは何ですか?

振替休日と代休は、給与計算上の扱いが大きく異なるため、区別して取り扱う必要があります。

| 振替休日 | 代休 | |

| 定義 | 事前に休日と他の労働日を入れ替えること。 | 事後に休日労働をさせた代償として他の労働日を休日にすること。 |

| 休日労働の扱い | 事前に休日を振り替えているため、元の休日に行った労働は通常の労働扱いとなる。 | 休日に労働させた事実は残るため、その労働は休日労働扱いとなる。 |

| 割増賃金 | 発生しない(ただし、振り替えたことで週の法定労働時間を超えた場合は時間外割増賃金が発生)。 | 法定休日労働の割増賃金(1.35倍)が発生する。 |

「管理監督者」は残業代や労働時間管理が不要ですか?

「管理監督者には残業代が付かない」という認識は誤りであり、労働時間管理も必要です。

深夜割増手当は発生する: 管理監督者は、法定労働時間や休日に関する規定は適用されませんが、深夜労働(22時~翌5時)をした場合は、一般の従業員と同様に**深夜割増手当(1.25倍)**を支払う義務があります。

労働時間管理が義務: 2019年の働き方改革関連法により、管理監督者であっても健康管理のため、使用者は労働時間の状況を適切に把握する義務が課せられました。

最新セミナー

お役立ちコラム「人事労務のお悩み相談所」

よく見られているコラム

サイドメニュー