「標準報酬月額」は従業員の労務管理に欠かせない数字です。

社会保険料や傷病手当金などの算出は「標準報酬月額」が基準となっていて、算出方法や変更タイミングなど全般に細かなルールが決められています。

また、標準報酬月額は原則年に1度更新されますが、実際の報酬と差が出ないよう1年の中で報酬が大きく変わった場合にも改定が行われます。

この記事では、標準報酬月額に関連する用語や算出方法など、概要について解説します。

標準報酬月額を決定し正しく納付することは、将来の受給年金額などにも関わる大事な問題です。

表の見方や改定すべきタイミングなどをしっかり理解し、社会保険料算定の実務に取り組みましょう。

この記事の監修

社会保険労務士法人とうかい

社会保険労務士 小栗多喜子

これまで給与計算の部門でマネージャー職を担当。チームメンバーとともに常時顧問先450社以上の業務支援を行ってきた。加えて、chatworkやzoomを介し、労務のお悩み解決を迅速・きめ細やかにフォローアップ。

現在はその経験をいかして、社会保険労務士法人とうかいグループの採用・人材教育など、組織の成長に向けた人づくりを専任で担当。そのほかメディア、外部・内部のセミナー等で、スポットワーカーや社会保険の適用拡大など変わる人事労務の情報について広く発信している。

主な出演メディア

- NHK「あさイチ」

- 中日新聞

- 船井総研のYouTubeチャンネル「Funai online」

社会保険労務士 小栗多喜子のプロフィール紹介はこちら

https://www.tokai-sr.jp/staff/oguri/

取材・寄稿のご相談はこちらから

標準報酬月額とは?

標準報酬月額とは、健康保険料や厚生年金保険料などの社会保険料を算出するときに基準となる金額のことです。

被保険者が会社から支給される毎月の基本給や、通勤手当、時間外手当などの「報酬」の月額を、区切りの良い幅で区分し、等級別の標準報酬月額が設定されています。

この標準報酬月額が、社会保険料の計算に利用されます。

健康保険は標準報酬月額を第1等級(58,000円)から第50等級(1,390,000円)までの全50等級に分類し、厚生年金保険は第1等級(88,000円)から第32等級(650,000円)の全32等級に分類しています。

賃金などが上がり等級が上がると、保険料も高額になるシステムです。

標準報酬月額は等級ごとに報酬月額の幅があるため、実際に支給されている報酬の額と完全には一致しません。

(例)報酬月額235,000円の場合

標準報酬月額=240,000円(報酬月額230,000円以上250,000円未満)

健康保険19等級 厚生年金16等級

(全国健康保険協会令和4年度保険料額表より 被保険者が東京の場合)

標準報酬月額に応じた保険料などを表にした「標準報酬月額表」があり、標準報酬月額に対応した保険料率を掛けることで保険料が計算されます。

報酬に入るもの

標準報酬月額の算出時に基準となるのが、被保険者が受け取る「報酬」の1カ月の合計額です。

「報酬」とは賃金、給料、手当、賞与などの名称を問わず、労働者が労働の対象として受けるすべてのものが含まれます。

報酬に含まれるものには具体的に以下のものがあります。

◆金銭で支給されるもの◆

- 基本給(月給・週給・日給など)

- 時間外手当、通勤手当、住宅手当、扶養手当、役付手当、宿直手当、給食手当などの各種手当

- 継続支給する見舞金

- 年4回以上の賞与

など

◇現物で支給されるもの◇

- 通勤定期券、回数券

…3カ月・6カ月単位で支給している場合は1カ月当たりの額を算出 - 食事、食券、社宅、寮

…事業主が食事や社宅、寮を支給している場合は、都道府県ごとに厚生労働大臣が定める価額に換算して算出 - 通勤服以外の被服、自社製品

など

報酬に入らないもの

一方、被保険者が受け取る金額の中で、臨時で支給されるものや年3回以下の支給の賞与は報酬に含まれません。

報酬に含まれないものには具体的に以下のものがあります。

◆金銭で支給されるもの◆

- 解雇予告手当、退職手当、見舞金、大入袋

- 出張旅費、交際費、慶弔費

- 傷病手当金などの社会保険給付、労災保険の休業補償給付

- 年3回以下の賞与

など

◇現物で支給されるもの◇

- 制服、作業着

- 見舞品

- 食事(厚生労働大臣が定める価額をもとに算定した額の2/3以上を本人が負担した場合)

- 住宅(厚生労働大臣が定める価額に換算した額のうち本人が負担している部分の金額)

など

標準報酬月額はどうやって決まる?

標準報酬月額は実際の報酬と大幅に差が生じないよう、決定時期や改定時期に細かなルールがあります。

標準報酬月額の決定時期は、新規に被保険者資格を取得したときに行う「資格取得時決定」と、年に一度の「定時決定」による更新があります。

また、「資格取得時決定」の届出後、実際の報酬が異なると判明した場合は、「報酬訂正」を届け出る必要があります。

訂正が遅れると、差額を精算しなければならない場合があるので注意しましょう。

報酬が変動した場合、標準報酬月額は適宜改定されます。

具体的には、報酬額が大幅に変動した際に行われる「随時改定」、「産前産後休業終了時改定」、「育児休業等終了時改定」の3つの改定時期が定められています。

標準報酬月額が決定・改定された場合、事業主は被保険者に通知する義務があります。

事業主が交付された通知書を従業員に知らせたり、給与明細に標準報酬月額を記載したりすることで、被保険者は自分の標準報酬月額の変更を確認することができます。

通知を怠れば義務違反となり、罰則を科せられることもあります。

以下では、それぞれの標準報酬月額の決定・改定時期について解説します。

資格取得時決定

入社などにより、新たに社会保険の被保険者資格を取得したときに「資格取得時決定」が行われます。

被保険者を雇用した日から5日以内に事業主が提出する「被保険者資格取得届」によって標準報酬月額が決定します。

しかし、実際にはこの時点で保険者には報酬は支払われていません。

基本給や通勤手当などから資格取得時点での「1カ月当たりの報酬の見込み額」をもとに決められます。

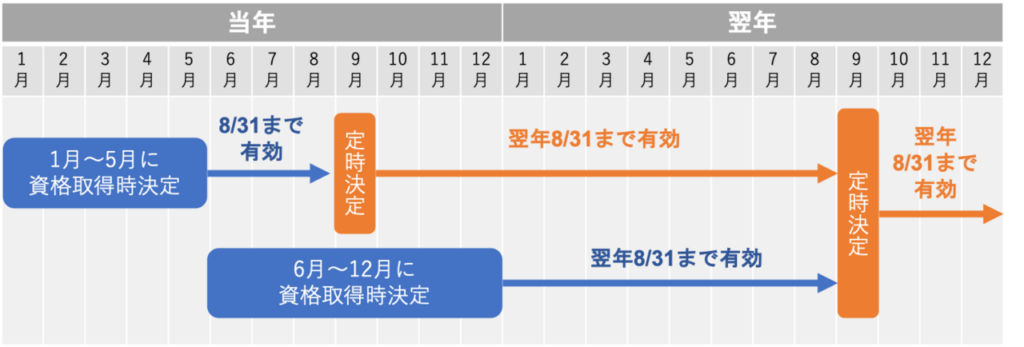

資格取得時決定により定められた標準報酬月額は、更新が行われるまで適用されます。

そのため、資格を取得した時期によって有効期間が異なります。

- 1月1日~5月31日に資格取得→当年の8月31日まで有効

- 6月1日~12月31日に資格取得→翌年の8月31日まで有効

定時決定

実際の報酬額と標準報酬月額の差を少なくするために、年に一度標準報酬月額の見直しが行われます。

これを「定時決定」といいます。

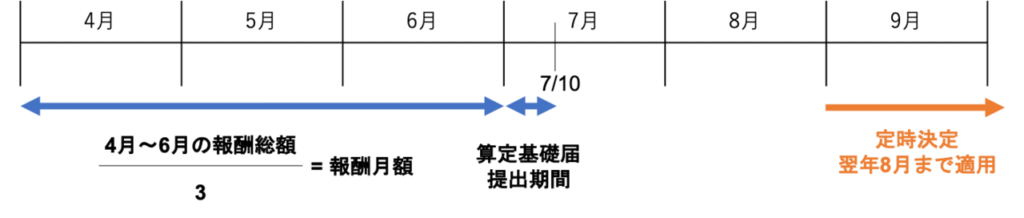

定時決定では毎年の4月~6月に受けた報酬の平均額(報酬月額)を使用し、新たな標準報酬月額が決まります。

更新された標準報酬月額はその年の9月から翌年8月まで適用されます。

事業主は7/10までに各健康保険組合や管轄の年金事務所などへ「算定基礎届」を提出します。

算定基礎についての届出は、7月1日時点で雇用しているすべての被保険者が提出の対象となります。

ただし、6月1日以降に資格を取得した場合や、8月または9月に随時改定が予定されている場合などは、対象となりません。

標準報酬月額の算定方法

定時決定では4月~6月までの報酬の平均額を使用しますが、賃金や報酬の対象日数である「支払基礎日数」や、フルタイム労働者かパートタイム労働者であるかによって、標準報酬月額の算出方法が変わります。

フルタイム労働者の場合

4月~6月の3カ月間のうち支払基礎日数が17日以上の月の報酬の平均額をもとに決定します。

3カ月間のうち支払い基礎日数がいずれも17日未満の場合は、従前の標準報酬月額にて引き続き定時決定が行われます。

パートタイマー(短時間就労者)の場合

短時間就労者の標準報酬月額の算定も4月~6月の3カ月間の報酬の平均額を使用しますが、支払基礎日数によって以下のように決定方法が変わります。

| 支払基礎日数 | 標準報酬月額の決定方法 |

|---|---|

| 3カ月とも17日以上ある場合 | 3カ月の報酬の平均額をもとに決定 |

| 1カ月でも17日以上ある場合 | 17日以上の月の報酬の平均額をもとに決定 |

| 3カ月とも15日以上17日未満の場合 | 3カ月の報酬の平均額をもとに決定 |

| 1カ月または2カ月は15日以上17日未満の場合 | 15日以上17日未満の月の報酬の平均額をもとに決定 |

| 3カ月とも15日未満の場合 | 従前の標準報酬月額で決定 |

また、事業所が特定適用事業所(常時501人以上)の場合は、パートタイマーであっても一定の条件を満たせば社会保険に加入させる必要があるので、このような短期労働者は支払い基礎日数が11日以上ある月の報酬をもとに決定します。

随時改定

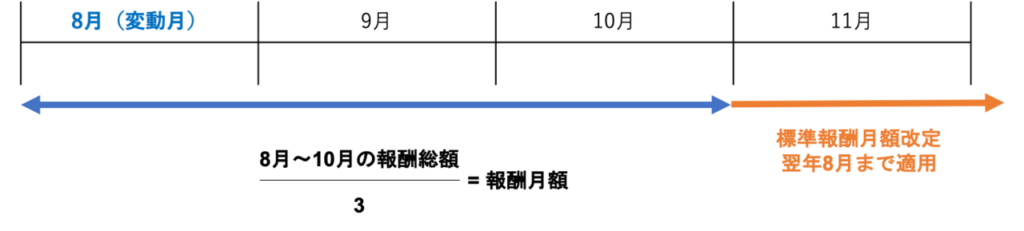

随時改定とは、昇給や雇用契約の変更などにより年の途中で報酬額の大幅な変更があった場合に、標準報酬月額を見直す制度です。

年に一度の定時決定までに、標準報酬月額と実際の報酬に大きな差が生まれる場合に適用されます。

変更があった場合、速やかに事業主が「月額変更届」を提出して申請を行います。

具体的には被保険者が下記の3つの条件に当てはまる場合、随時改定の対象となります。

- 固定賃金に変化があった場合

固定賃金とは労働時間や能力などに関係なく、毎月支払われる一定の賃金のこと。

随時改定に該当するケースとしては

・昇給(ベースアップ)、降給(ベースダウン)、給与体系の変更、日給や時間給の基礎単価の変更

・固定的な手当(住宅、役付手当)の支給額変更

などがあります。

残業手当や皆勤手当など稼働実績に応じて支給されるもの(非固定賃金)のみに変動があった場合は随時改定の対象になりません。 - 変動した月から3カ月間に支給された報酬の平均月額から算出する標準報酬月額と、変動前の標準報酬月額との間に2等級以上差がある場合

- 変動した月から3カ月間の支払い基礎日数が17日以上である場合

上記①~③のすべての条件を満たした場合、変更後の報酬を初めて受けた月から起算して4カ月目から標準報酬月額が改定されます。

改定された標準報酬月額は次の定時決定まで適用されます。

(例)8月支払い分から昇給額に変更した場合

産前産後休業終了時改定

従業員が産前産後休業後に仕事復帰した場合、短時間勤務などにより休業前と報酬に変動がある場合は標準報酬月額を変更します。

その場合、事業主が「健康保険・厚生年金保険産前産後休業終了時報酬月額変更届」を提出し改定します。

ただし、産前産後休業終了日の翌日から引き続き育児休業を開始した場合は対象となりません。

随時改定の場合は被保険者の申出に関わらず、該当の被保険者がいた場合に改定が行われますが、産前産後休業終了時改定は、被保険者からの申出が必要です。

パートタイマーなど短時間就労者で、3カ月間いずれも17日未満の場合は、15日以上の月の平均額を算出します。

改定された標準報酬月額は、産前産後休業終了日の翌日が属する月から数えて4カ月目からの適用となり、次の定時決定が行われるまで適用されます。

育児休業等終了時改定

3歳未満の子を養育している被保険者が育児休業を終了して仕事復帰したときに、短時間勤務などにより休業前と報酬に変動がある場合は標準報酬月額の改定が可能です。

被保険者から申出があった場合、事業主は「健康保険・厚生年金保険育児休業等終了時報酬月額変更届」の提出が必要です。

改定された標準報酬月額は、育児休業終了日の翌日が属する月から数えて4カ月目からの適用となり、次の定時改定が行われるまで適用されます。

各改定条件の違い

「随時改定」「産前産後休業終了時改定」「育児休業終了時改定」の対象条件の違いを表にまとめました。

被保険者・事業主共に対象条件を確認し、改定が必要なタイミングで速やかに手続きを行うことが大切です。

また届出には決まった様式があるので、記載例に基づき書類に漏れなく記入する、指定の書類を添付するなどの注意が必要です。

届出は紙申請だけではなく、電子申請を行うことも可能です。

特定適用事業所は電子申請が義務付けられますので、会社の状況に合わせて申請を行いましょう。

| 随時改定 | 産前産後休業終了時改定 | 育児休業終了時改定 | |

|---|---|---|---|

| 標準報酬月額の 算定基礎期間 | 固定賃金に変動があった月 以後の3カ月間 | 産前産後休業の終了日の 翌日が属する月以後の 3カ月間 | 育児休業の終了日の 翌日が属する月以後の 3カ月間 |

| 算定期間の 支払基礎日数 | 17日未満の月があるとき 改定は行われない | 1カ月でも17日以上の月 があれば改定 | 1カ月でも17日以上の月 があれば改定 |

| 改定に必要な 等級差 | 2等級以上 | 1等級以上 | 1等級以上 |

| 改定月 | 固定賃金に変動があった月から 起算して4カ月目 | 産前産後休業終了日の 翌日が属する月から 起算して4カ月目 | 育児休業終了日の 翌日が属する月から 起算して4カ月目 |

| 被保険者の申出の必要 | なし | あり | あり |

高谷の経営視点のアドバイス

正しく給与に反映されずに未納となった場合、社員の将来の年金に影響が及びます。さらに、さかのぼって納付となると、多額の延滞金も発生する可能性も高まります。とうかいでは、顧問契約の際にそういった労務リスクのを洗い出し、適切に対応いたします。ご不安な方は一度ご相談ください。

よくあるご質問

ここではよくあるご質問をご紹介します。

標準報酬月額とはなんですか?

標準報酬月額とは、健康保険料や厚生年金保険料などの社会保険料を計算する際の基準となる金額です。

従業員に支給される毎月の基本給や各種手当(通勤手当、時間外手当など)といった「報酬」の月額を、区切りの良い幅(等級)で区分し、設定されます。実際に支給されている報酬の額と完全に一致するわけではなく、この標準報酬月額に保険料率をかけて社会保険料が算出されます。

標準報酬月額の決定や改定はいつ行われますか?また、企業が対応すべき手続きは何ですか?

標準報酬月額の決定・改定は、主に以下のタイミングで行われます。

| 決定・改定時期 | 概要 | 企業の対応・手続き |

|---|---|---|

| 資格取得時決定 | 入社などで新しく社会保険の被保険者資格を取得したとき。見込みの報酬額に基づき決定されます。 | 従業員を雇用した日から5日以内に「被保険者資格取得届」を提出します。 |

| 定時決定 | 年に一度、実際の報酬額と標準報酬月額の差を少なくするために見直すこと。毎年4月〜6月の報酬の平均額をもとに決定し、その年の9月から翌年8月まで適用されます。 | 7月10日までに「算定基礎届」を提出します。 |

| 随時改定 | 昇給・降給などにより固定賃金が大幅に変動し、標準報酬月額に2等級以上の差が出た場合などに行われます。 | 随時改定の条件を満たした場合、速やかに「月額変更届」を提出します。 |

| 産前産後休業終了時改定 | 産前産後休業終了後、短時間勤務などで報酬に変動があった場合(従業員からの申出が必要)。 | 従業員からの申出に基づき、「健康保険・厚生年金保険産前産後休業終了時報酬月額変更届」を提出します。 |

| 育児休業等終了時改定 | 3歳未満の子の育児休業終了後、短時間勤務などで報酬に変動があった場合(従業員からの申出が必要)。 | 従業員からの申出に基づき、「健康保険・厚生年金保険育児休業等終了時報酬月額変更届」を提出します。 |

標準報酬月額を算出する際の「報酬」には、具体的に何が含まれますか?

標準報酬月額の算出基準となる「報酬」には、労働者が労働の対象として受けるすべてのものが含まれます。

金銭で支給されるもの:

- 基本給(月給、週給、日給など)

- 各種手当(時間外手当、通勤手当、住宅手当、扶養手当、役付手当、宿直手当、給食手当など)

- 年4回以上の賞与

- 継続支給する見舞金

現物で支給されるもの:

- 通勤定期券、回数券(1カ月当たりの額に換算)

- 食事、食券、社宅、寮(厚生労働大臣が定める価額に換算)

- 通勤服以外の被服、自社製品