勤務先を退職したあとは、引き続き勤務先の健康保険に加入する「任意継続制度」か、市区町村が管掌している「国民健康保険」へ加入するか、いずれかを選択します。

それぞれ、保険料の計算方法や扶養制度の有無などが異なります。メリットとデメリットを理解したうえで、自分に合った選択をしましょう。

今回は、退職したあとに多くの方が悩む問題である「任意継続制度」と「国民健康保険」の違いについて解説します。お得に保険へ加入する考え方も解説するので、参考にしてみてください。

この記事の監修

社会保険労務士法人とうかい

社会保険労務士 小栗多喜子

これまで給与計算の部門でマネージャー職を担当。チームメンバーとともに常時顧問先450社以上の業務支援を行ってきた。加えて、chatworkやzoomを介し、労務のお悩み解決を迅速・きめ細やかにフォローアップ。

現在はその経験をいかして、社会保険労務士法人とうかいグループの採用・人材教育など、組織の成長に向けた人づくりを専任で担当。そのほかメディア、外部・内部のセミナー等で、スポットワーカーや社会保険の適用拡大など変わる人事労務の情報について広く発信している。

主な出演メディア

- NHK「あさイチ」

- 中日新聞

- 船井総研のYouTubeチャンネル「Funai online」

社会保険労務士 小栗多喜子のプロフィール紹介はこちら

https://www.tokai-sr.jp/staff/oguri/

取材・寄稿のご相談はこちらから

退職後の健康保険の概要

日本の健康保険制度は「国民皆保険」で、すべての人が何らかの健康保険に加入することが義務付けられています。

会社員や公務員の方は、勤務先の健康保険に加入しています。退職すると従来加入していた健康保険の資格を喪失するため、新たに保険へ加入しなければなりません。

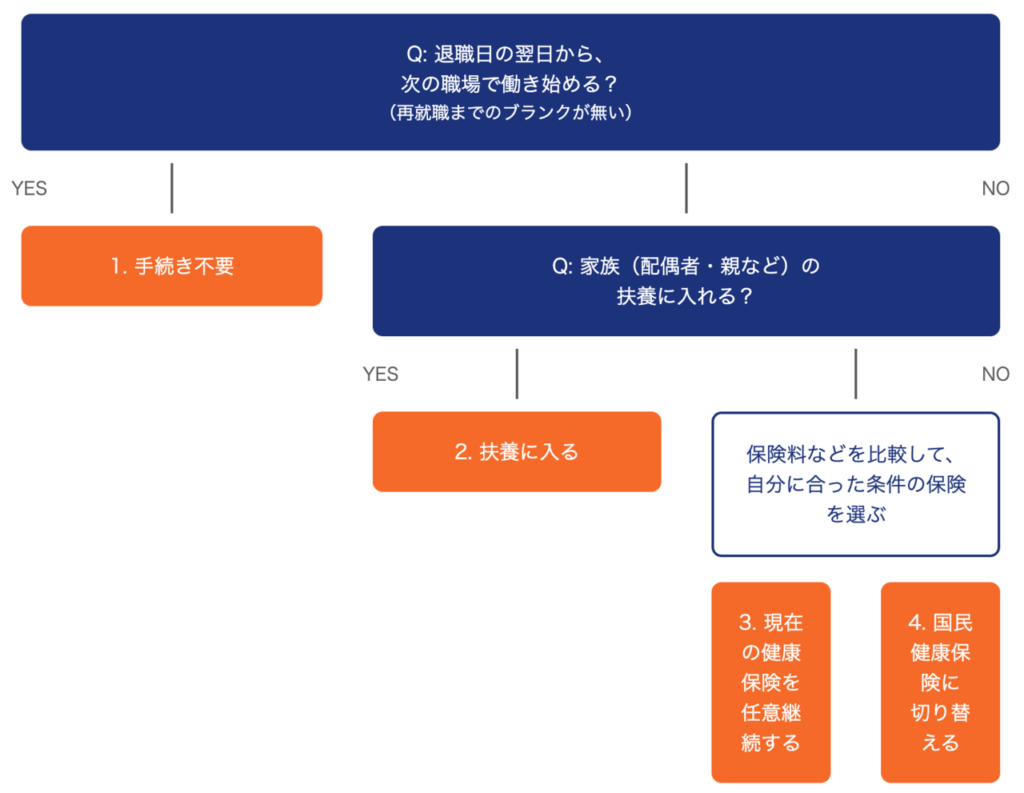

このときに選択肢となるのが、「任意継続制度」または「国民健康保険」です。

退職時に知っておくべき「資格喪失」とは?

資格喪失とは、退職により会社の健康保険から外れることです。退職すると資格喪失が発生し、勤務先へ健康保険証を返さなければなりません。

具体的には、退職日の翌日に資格を喪失するため、その後は新たな健康保険への加入が必要となります。保険証を保有していない期間中は、一時的に医療費の自己負担が10割となる(後日7割部分は返金される)ため、スムーズな移行が欠かせません。

関連記事:会社担当者が覚えておきたい、年齢別の社会保険手続きとは?60歳・70歳到達時の手続きについて、社会保険労務士が解説します。

退職後に考えるべき健康保険の選択肢

退職後に考える健康保険の選択肢が、「任意継続制度」または「国民健康保険」です。任意継続制度を利用する場合は退職前の健康保険をそのまま継続できるため、保険内容が変更されません。

ただし、在職中の保険料は労使折半でしたが、任意継続被保険者になると会社が負担していた分も自己負担となります。つまり、退職後は経済的な負担が増える点に注意が必要です。

一方、国民健康保険は市区町村が管掌している公的健康保険制度です。前年の所得を基に保険料を計算し、保険料は全額自己負担となります。

鶴見の経営視点のアドバイス

なお、同じ社会保険でも「厚生年金保険」には任意継続制度はありません。退職後の年金加入については、60歳未満の方は国民年金に加入する(第1号被保険者)必要があります(扶養に入る場合は第3号被保険者)。

健康保険の任意継続制度について

健康保険の任意継続制度は、退職した後も健康保険への加入を継続できる仕組みです。

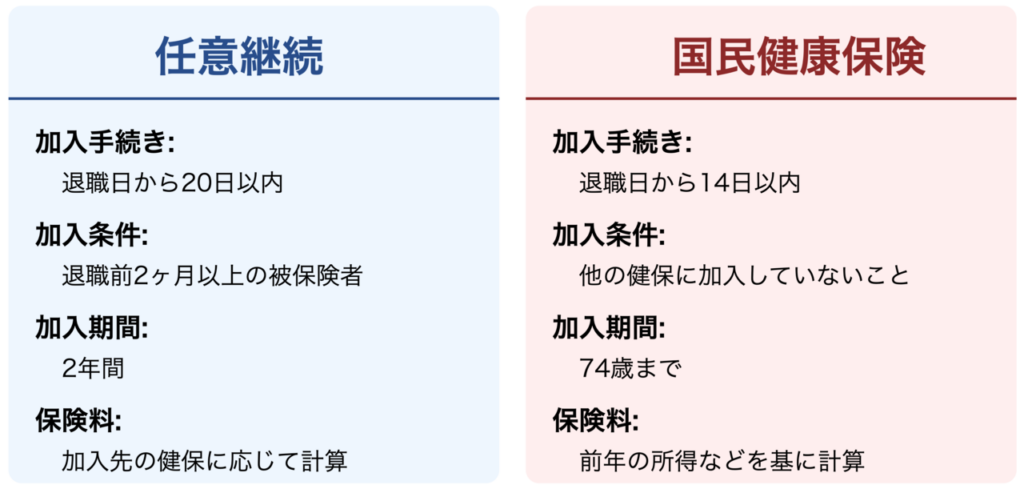

任意継続被保険者になるためには、加入期間や申請期間など一定の条件が設けられています。退職日から20日以内に必要な手続きを行うことが加入の条件で、任意継続被保険者でいられる期間は最長で2年間です。

また、任意継続制度に加入する条件として、退職日までに2ヶ月以上の被保険者期間が必要です。適切な手続きが行われない場合は任意継続被保険者になれず、結果的に国民健康保険への加入を余儀なくされる可能性があるため、注意しましょう。

任意継続保険料の計算方法と納付期間

協会けんぽによると、任意継続保険料は以下の2つの金額のうち、低い方を基準に計算されます(企業の健康保険組合によっ違いがあります)。

● 退職時の標準報酬月額

● 前年度の9月末時点の組合平均標準報酬月額

在職時の保険料は労使折半ですが、任意継続被保険者になると全額自己負担です。また、保険料の納付方法は以下のとおりです。

| 毎月納付 | 毎月10日(休日の場合は前日)までにその月の保険料を納付 |

|---|---|

| 半年前納 | 4月から9月分を3月31日まで、10月から翌年3月分を9月30日までに前納 |

| 1年前納 | 4月から翌年3月分を3月31日までに前納 |

なお、半年前納と1年前納には前納割引が適用されます。トータルの保険料負担を抑えたい場合は、前納を検討しましょう。

家族を扶養にする際の手続き

任意継続制度には扶養の概念があり、被扶養者の要件を満たす扶養親族を扶養に入れることが可能です。なお、扶養に入るための要件は以下のとおりです。

● 年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の方は180万円未満)、かつ被保険者の年収の2分の1未満であること

● 別居の場合は、家族の年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の方は180万円未満)、かつ年収が被保険者からの仕送り額より少ないこと

任意継続被保険者の被扶養者となる家族は、自分で保険料を負担する必要がありません。扶養に入れる家族がいる場合は、事前に要件を確認しておきましょう。

国民健康保険制度について

国民健康保険制度は、職場の健康保険に加入していない75歳未満の人が対象となる公的医療保険です。勤務先を退職したあとに任意継続被保険者とならない場合は、国民健康保険に加入します。

被保険者は一人ひとりで、健康保険や任意継続のような扶養の概念がありません。そのため、自分だけでなく家族分の保険料負担が発生する点には注意が必要です。

国民健康保険料の計算方法

国民健康保険料は「医療分(基礎賦課分)」「後期高齢者支援金分」「介護分(40〜64歳の加入者のみ)」で構成されており、基本的に前年の所得に基づいて計算します。

所得が高いほど負担額も増加するため、退職前の収入が高水準だった場合、切り替え後の保険料が予想以上に高額になる事態が考えられるでしょう。一方で、所得が低ければ任意継続よりも保険料が低くなることもあります。

また、国民健康保険制度には、個人の状況に応じて保険料を減免する制度があります。主な減免措置は以下のとおりです。

| 所得減少による減免 | ・事業不振、休廃止、失業等により所得が著しく減少した ・減免事由発生後の1カ月あたりの平均所得見込額が、前年の1カ月あたりの平均所得と比較して3割以上減少した |

|---|---|

| 災害による減免 | ・災害により財産に著しい損害を受けた場合 |

| 失業による減免 | ・非自発的失業者(雇用保険の特定受給資格者または特定理由離職者) |

ほかにも、前年中の所得が政令で定める基準額以下の世帯や、多子世帯に対して減免

を行っている市区町村があります。詳細な減免措置に関しては、居住地の自治体で確認しましょう。

なお、保険料率は自治体ごとに異なり、全国一律ではありません。世帯の人数や年齢構成によって保険料が変動するため、正確な保険料を知るには居住地の市区町村で確認する必要があります。

国民健康保険へ切り替える手続きの方法

国民健康保険への切り替えは、居住地の市区町村の窓口で行います。市区町村ごとに必要な書類が指定されており、必要書類に基づいて手続きを進めましょう。

なお、健康保険の資格喪失から国民健康保険への切り替え手続きが遅れてしまうと、その間に無保険状態が発生します。この間は一時的に医療費を全額負担する必要があるため、迅速な対応ができるよう準備を整えておくとよいでしょう。

なお、国民健康保険への切り替え手続きは、退職日の翌日から14日(2週間)以内に行う必要があります。手続きでは「資格喪失証明書」が必要となるため、前職から届いたら速やかに手続きを進めましょう。

国民健康保険の納付方法

国民健康保険料の納付方法は、市区町村によって異なります。1年分の保険料を何回かに分けて納付したり、1年分の保険料を納付できたり、市区町村によってさまざまです。

「任意継続制度」と「国民健康保険」の

メリット・デメリット比較

退職後の保険選びでは、「任意継続制度」と「国民健康保険」のいずれかを選択する必要がありますが、多くの方が疑問に感じるのは「どちらが得なのか?」「保険料はどちらが安いのか?」ではないでしょうか。

退職前の所得状況や扶養親族の有無などによって、どちらを選ぶべきかは異なります。それぞれの制度が持つメリットとデメリットを理解し、自分に合った保険を選択しましょう。

経済面での比較:保険料の負担

任意継続制度では、退職時の標準報酬月額または前年度の9月末時点の組合平均標準報酬をベースにして、保険料を計算します。

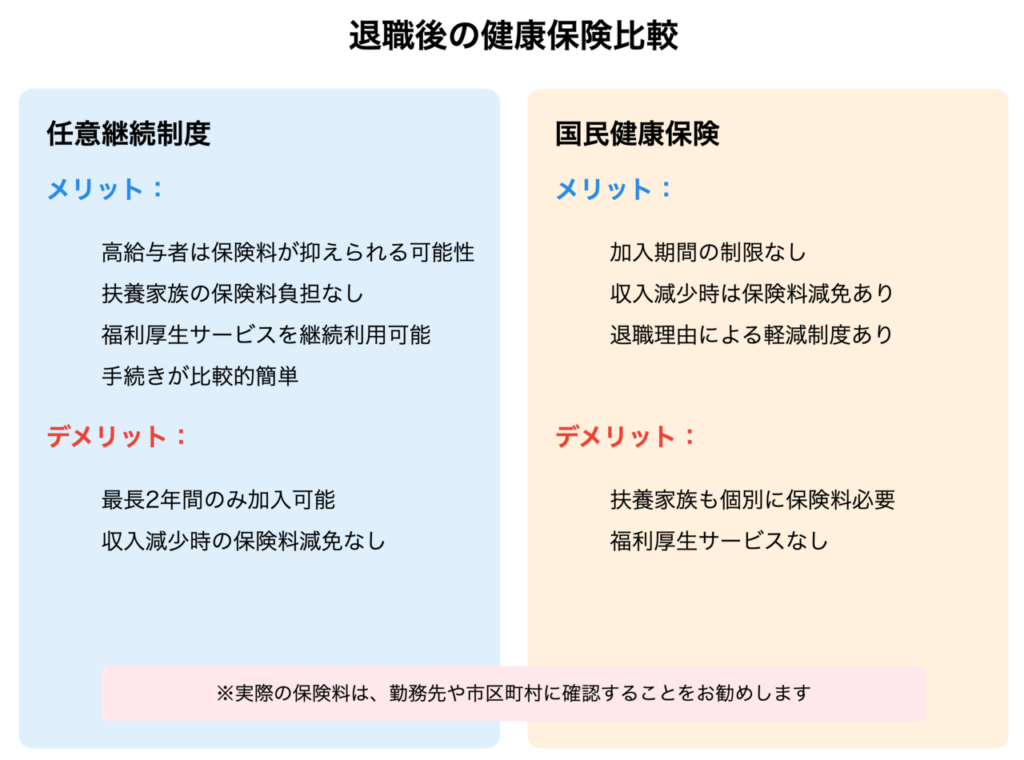

健康保険によっては、任意継続保険料に上限が設定されています。高い給与を得ていた方は、任意継続のほうが保険料を抑えられる可能性が高いでしょう。

一方で、国民健康保険では前年の所得に基づいて保険料を計算します。国民健康保険では、収入が少ない場合や止むを得ず離職した場合には保険料を減免する仕組みがあるため、所得状況や離職理由次第では国民健康保険のほうが有利になります。

コンサルタント中村の経営視点のアドバイス

任意継続保険料は勤務先、国民健康保険料は市区町村で確認しましょう。保険料の計算は複雑なので、実際に質問して確認したほうが確実です。

家族や扶養保険料への影響

扶養家族がいる場合、任意継続制度のほうが有利になる可能性が高いでしょう。

国民健康保険には扶養の概念がなく、各家族分の保険料を納付しなければなりません。しかし、任意継続制度には扶養の概念があるため、要件に該当する親族を扶養に入れることが可能です。

つまり、扶養家族が多いほど任意継続制度のほうが有利になりやすいでしょう。自分自身の収入・所得状況だけでなく、扶養家族の有無も、どちらが有利かを判断する際に重要な要素となります。

福利厚生制度の有無

任意継続制度を利用する場合、引き続き健康保険組合の福利厚生サービスを利用できます。代表的な福利厚生制度として、以下が挙げられます。

● 健康診断や人間ドックの補助

● スポーツクラブの利用料補助

● 保養施設の利用

● 各種健康相談サービス

● 医療費の付加給付

一般的に、企業規模が大きい健康保険組合ほど福利厚生が充実しています。福利厚生の内容次第では、任意継続のほうがお得になる可能性が考えられるでしょう。

任意継続制度と国民健康保険に向いている人のまとめ

任意継続制度と国民健康保険の違いを踏まえて、それぞれ向いている人の特徴をまとめます。

| 任意継続制度に向いている人 | ・在職時の収入が高かった人 ・扶養家族がいる人 ・退職前の健康保険の福利厚生を継続して利用したい人 ・短期間(最長2年)で再就職や起業を予定している人 |

|---|---|

| 国民健康保険に向いている人 | ・前年度の収入が比較的低い人 ・扶養家族がいない人 ・長期間の加入を予定している人 ・市区町村の減免制度を利用できる可能性がある人 |

どちらが有利かは、個人の状況によって異なります。実際の保険料を比較するだけでなく、扶養家族の有無や今後のキャリアプランなどを踏まえて、長期的な視点で判断することが重要です。

まとめ

退職後には、任意継続制度と国民健康保険のいずれかを選択する必要があります。それぞれの特徴やメリット、デメリットを理解して、自身や家族に最も適した保険を選びましょう。

それぞれの保険には、加入するための申請期限があります。無保険期間の発生を防ぐためにも、退職後の手続きや期限を正確に把握し、必要な書類を揃えておくことが大切です。

社会保険労務士法人とうかいでは、社会保険手続きのアウトソーシングを承っています。任意継続制度をはじめ、複雑な制度にも問題なく対応いたしますので、安心してご依頼ください。

経営視点のアドバイス

企業の担当者としても、退職する従業員から「任意継続制度と国民健康保険のどちらが得なのか」という質問を受けるかもしれません。正確な情報を提供するためにも、専門家である社会保険労務士にお任せください。

よくあるご質問

ここではよくあるご質問をご紹介します。

退職後、健康保険に加入するための選択肢は何がありますか?

退職後、新たに加入する健康保険の主な選択肢は、以下の3つです。

- 任意継続制度: 以前勤めていた会社の健康保険を、最長2年間継続する制度。

- 国民健康保険: 居住地の市区町村が管掌している公的医療保険に加入する制度。

- 家族の扶養に入る: 家族が加入している健康保険の被扶養者となる(加入要件あり)。

任意継続制度を利用するための条件と、申請期限を教えてください。

任意継続制度を利用するには、以下の2つの条件を満たす必要があります。

- 退職日までに健康保険の被保険者期間が2ヶ月以上あること。

- 退職日の翌日から20日以内に、手続きを行うこと。

この期限を過ぎると、原則として任意継続被保険者にはなれません。

「任意継続制度」と「国民健康保険」では、保険料の計算方法に違いはありますか?

大きく異なります。

| 制度 | 保険料の計算基準 | 扶養の有無 | 保険料の自己負担割合 |

|---|---|---|---|

| 任意継続 | 退職時の標準報酬月額などに基づいて決定(上限あり)。 | 扶養制度あり。扶養家族分の保険料負担なし。 | 全額自己負担(在職時は労使折半だった会社負担分も含む)。 |

| 国民健康保険 | 前年の所得に基づいて、市区町村ごとに決定。 | 扶養の概念なし。世帯の一人ひとりに保険料が発生。 | 全額自己負担。 |

退職後の健康保険料が、在職中と比べて高くなるのはなぜですか?

在職中は、健康保険料を会社と従業員が半分ずつ負担する「労使折半」でしたが、退職後は会社負担分がなくなり、全額自己負担となるためです。

任意継続では保険料が最大で約2倍に、国民健康保険では前年の高い所得を基に計算されるため、負担が増えるケースが多くなります。

国民健康保険に切り替える際、何か保険料の減免措置はありますか?

はい、あります。

国民健康保険には、所得が著しく減少した場合や、非自発的失業者(雇用保険の特定受給資格者・特定理由離職者)になった場合などに、保険料が減免される制度があります。ただし、減免措置や保険料率は自治体ごとに異なるため、詳細はお住まいの市区町村の窓口で確認が必要です。