【令和7年度税制改正】扶養控除・基礎控除が大幅見直しへ!

影響をわかりやすく整理

令和7年度税制改正の最新情報について詳しく解説します。

令和7年度税制改正により、基礎控除や給与所得控除などが引き上げられます。基礎控除と給与所得控除はすべての従業員に関係するため、企業としても最新の改正内容を正確に把握しなければなりません。

令和7年度税制改正は、2025(令和7)年12月1日に施行され、令和7年分以後の所得税に適用されます。(一部の源泉徴収事務に関する変更は令和8年1月1日以後)。具体的にどのような改正が行われるのか、把握しておきましょう。

この記事の監修

社会保険労務士法人とうかい

社会保険労務士 小栗多喜子

これまで給与計算の部門でマネージャー職を担当。チームメンバーとともに常時顧問先350社以上の業務支援を行ってきた。加えて、chatworkやzoomを介し、労務のお悩み解決を迅速・きめ細やかにフォローアップ。

現在はその経験をいかして、社会保険労務士法人とうかいグループの採用・人材教育など、組織の成長に向けた人づくりを専任で担当。そのほかメディア、外部・内部のセミナー等で、スポットワーカーや社会保険の適用拡大など変わる人事労務の情報について広く発信している。

主な出演メディア

・NHK「あさイチ」

・中日新聞

・船井総研のYouTubeチャンネル「Funai online」

社会保険労務士 小栗多喜子のプロフィール紹介はこちら

https://www.tokai-sr.jp/staff/oguri

取材・寄稿のご相談はこちらから

令和7年度税制改正は、具体的に従業員の所得へどのような影響をもたらすのかを見ていきましょう。今回は、「控除」の点に絞って解説します。

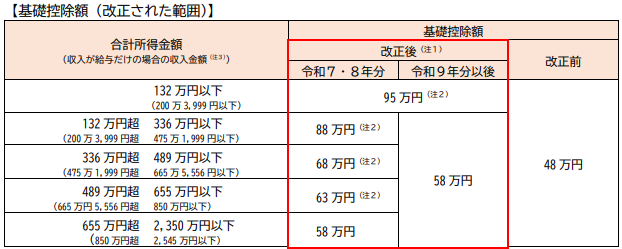

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

例えば、合計所得金額が132万円以下の方の控除額は95万円に引き上げられ、655万円超2,350万円以下の方は58万円の控除となります。

ただし、2025・2026(令和7・8年)分は控除額が「58万円」「63万円」「68万円」「88万円」と分かれており、2027(令和9)年度以後は「58万円」「95万円」の2パターンになる予定です。

この改正は、2025(令和7)年12月に行われる年末調整で適用され、1年間の税額が計算・精算されます。

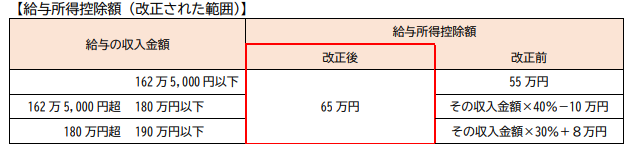

給与所得控除の最低保障額が、55万円から65万円に引き上げられます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

この変更も、2025(令和7)年12月に行われる年末調整で適用され、年間税額の計算に反映しなければなりません。2026(令和8)年1月1日以後の給与・賞与の源泉徴収には、改正後の「源泉徴収税額表」を適用します。

新たに「特定親族特別控除」という制度が創設されます。対象となる親族は、生計を一にしている19歳以上23歳未満の親族(配偶者、青色事業専従者等を除く)で、合計所得金額が58万円超123万円以下の方です。

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

控除額は特定親族の合計所得金額に応じて段階的に設定されており、3万~63万円の範囲で決定します。2025(令和7)年分の年末調整から適用され、適用を受けるためには「給与所得者の特定親族特別控除申告書」を提出する必要があります。

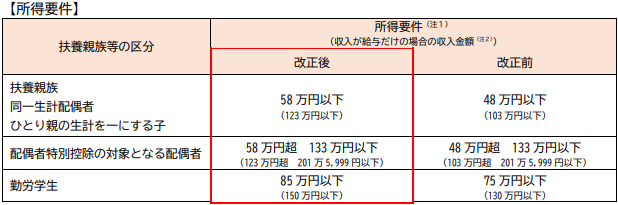

基礎控除の見直しに伴い、扶養控除の対象となる扶養親族および同一生計配偶者の合計所得金額要件が58万円以下(現行は48万円以下)に引き上げられました。

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

ひとり親の生計を一にする子の総所得金額等の合計額の要件も、58万円以下(現行は48万円以下)に引き上げられました。勤労学生の合計所得金額要件は85万円以下(現行は75万円以下)となり、いずれも10万円の引き上げです。

これらの改正は、2025(令和7)年12月1日以後に支払う給与から適用され、2025(令和7)年度に行う年末調整でも適用されます。

控除とは異なりますが、企業型DCを導入している企業は、確定拠出年金の拠出限度額の見直しも押さえておきましょう。

確定給付企業年金制度に加入していない方の場合、月額拠出限度額がこれまでの5.5万円から6.2万円に引き上げられます。

確定給付企業年金制度の加入者の場合、月額の拠出限度額は「6.2万円から確定給付企業年金ごとの掛金相当額を控除した額」になります。

令和7年度税制改正による国民生活・企業への影響を解説します。

政府は所得控除の拡大を通じて、税負担の調整や各世帯における子育て・資産形成の支援を進めたい思惑があります。

税制改正で影響を受けるのは、国民生活だけではありません。企業にどのような影響が出るのかも、確認しておきましょう。

控除が増えるということは、課税所得が減り、手取りの所得が増えることを意味します。昨今のような物価上昇局面において、従業員の税負担を軽減し、生活を守ることは有意義です。

確定拠出年金(企業型DC及びiDeCo)の拠出限度額が引き上げられることにより、これまで以上に老後に向けた資産形成を効率よく行えます。

各種控除の見直しや新しい控除制度の創設により、使用している給与システムを更新しなければなりません。また、源泉徴収や年末調整の実務も変わるため、新しい方法で対応する必要があります。

企業型DCの拠出限度額が引き上げられるため、すでに企業型DCを導入している企業は、必要に応じて規程の見直しに着手しましょう。これまで以上に従業員の資産形成を後押ししたい場合は、掛金の増額やマッチング拠出制度の新設などが効果的です。

年収を103万円未満に抑えるための就業調整が緩和されるかもしれません。

基礎控除と給与所得控除の引き上げに伴って、年収の壁が「103万円の壁」から「160万円の壁」へ引き上げられます。これにより、年収を103万円未満に抑えるための就業調整が緩和されるかもしれません。

今回の改正に伴って、税法上の年収の壁は以下のように変わります。

パートやアルバイトの方が、これまで以上に長い時間働いてくれれば、企業からすると人手不足を解消できます。生産性を維持し、商品やサービスの品質低下を防ぐ観点からも、今回の法改正は企業によい影響を与えます。

ただし、社会保険上の年収の壁は残る点に注意が必要です。

コンサルタント中村の経営視点のアドバイス

年収の壁の引き上げに伴って、パート従業員の働き方に変化が出る可能性があります。労使間で丁寧にコミュニケーションを取りながら、「社会保険に加入する働き方を希望するか」「今後、どのようなキャリアプランを考えているか」を話し合いましょう。

アウトソーシングの活用が重要になってきます。

令和7年度税制改正の施行に向けて、各企業は準備を進める必要があります。適切な方法で源泉徴収や年末調整などを行わないと、従業員の手取り収入に影響が出てしまいます。

もし給与の計算ミスが発生してしまうと、労使間の信頼関係を損ねる要因になりかねません。

自社内で最新の法改正へ対応するのが難しい場合は、アウトソーシング(外部委託)の活用を検討しましょう。給与計算を専門家に依頼すれば、最新の税制改正に対応できるのはもちろん、給与の計算ミスを未然に防げます。

給与計算は企業にとって大切な業務の一つではありますが、生産性がない点は否めません。アウトソーシングすれば、貴社の人材が本来の戦略的業務やコア業務に集中でき、企業の競争力を高めることができるでしょう。

社会保険労務士法人とうかいは、最新の法改正に対応しているのはもちろん、従業員数に関係なく給与計算のアウトソーシングを承っております。給与計算だけでなく、年末調整や勤怠管理の電子化もサポートしております。

小栗の経営視点のアドバイス

多くの社会保険労務士は、少人数規模の企業しか対応していません。弊社は小企業から大企業まで対応しております。大切な個人情報を守るためのセキュリティ対策も万全ですので、安心してお任せください。

2025(令和7)年12月施行の税制改正では、基礎控除や給与所得控除の引き上げ、特定親族特別控除の新設など大幅な見直しが実施されます。

これらの変更により従業員の手取り収入が増加する一方で、企業は給与システムの更新や源泉徴収・年末調整の変更に対応しなければなりません。また、年収の壁にも影響が出るため、パート従業員の働き方について話し合うことも大切です。

最新の法改正への対応が困難な場合は、専門家へのアウトソーシングを検討しましょう。法改正対応と同時に、人材をコア業務に集中させることで、企業競争力の向上が期待できます。

社会保険労務士法人とうかいでは、クラウドを活用した給与計算アウトソーシングを提供いたします。無料相談も行っておりますので、「信頼できる社労士を探している」「レスポンスが早い社労士に相談したい」と考えている方は、お気軽にお問い合わせください。弊社ホームページではお客様の声も紹介しておりますので、あわせてご覧ください。

最新セミナー

お役立ちコラム「人事労務のお悩み相談所」

よく見られているコラム

サイドメニュー